基于消费平滑原理的住房支付能力指数研究

2015-12-30 06:25林浩锋博士生博士北京大学经济学院北京0087国务院发展研究中心北京0000

商业经济研究 2015年15期

■ 林浩锋 博士生 许 伟 博士(、北京大学经济学院 北京0087、国务院发展研究中心 北京 0000)

引言

过去十多年,我国房地产行业因其顺周期特征而经常受到宏观调控。2014年全国楼市整体销售增速下滑,库存持续高位,行业负债率攀升。一方面,销售乏力将放缓房地产开发投资增速,加大经济增长的不确定性;另一方面,销售下滑增加房价下行压力,加重地方政府债务和银行信贷的风险。有关崩盘的担心和救市的呼声屡屡见诸报端,多项政策措施密集出台。自2014年春季以来,各地陆续取消限购政策(北上广深及三亚除外),央行也放宽房贷条件,货币政策趋向宽松;2015年初有地方甚至出现购房补贴等“微刺激”新政,李克强总理提出“稳定住房消费”,去库存依然是今年各地楼市的主线。

显然,当前转型中的房地产市场成为了各种调控手段的“天然试验场”,政策内容时有变化,政策工具不乏创新,亟需构造一种更为合适的住房支付能力测度指标,用于识别政策冲击、评估政策效力,这对于宏观调控和行业研究都具有重要意义。

住房支付能力评价指标研究述评

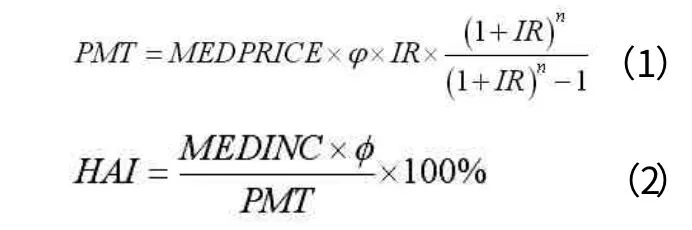

文献中评价住房支付能力的指标,最为常用的有房价收入比、剩余收入法和住房支付能力指数。

房价收入比定义为“居民所在住房市场价格的中位数与家庭年收入中位数之比”,因其简单直观且极好反映住房市场的整体状况,应用最为广泛,甚至形成“4-6倍”的国际标准。Weicher(1977)被认为是使用支付能力指标的开端。国内研究侧重于使用不同算法和不同统计数据,考察各区域、各群体的房价收入比,并对“4-6倍”标准存有异议。如杨慧等(2012)曾测算全国和一线城市城镇家庭的住房支付能力,董昕(2012)则认为我国房价收入比的合理标准在于5-7倍。

剩余收入法将“居民满足基本非住房支出之后的剩余收入不能满足住房支出”界定为该家庭缺乏住房支付能力,与PIR一样适用于不同群体的横向比较。国内研究主要围绕基本非住房支出和每月住房支出的测算而展开。如李俊杰等(2014)利用“剩余收入法”合理测算了南京市2003-2012年间的理论住房保障收入线。

住房支付能力指数的典型计算公式则如下所示:

总体而言,国内对住房支付能力评价指标的研究,大多集中于选择不同数据和算法,或是横向比较区域、群体之间的住房支付能力差异,或是纵向考察住房支付能力的动态变化和稳定性。在商品房销量预测和调控政策的量化分析中,上述评价指标存在很大不足:第一,差别化的最低首付比例、贷款利率是调节居民房贷的重要工具,考察其住房支付能力需将这些变量纳入其中。但房价收入比指标未考虑首付比例、利率等因素的变化,改进算法也不能从本质上克服这个缺陷。第二,HAI包含了首付比例(即1-),却只将其当作既定参数,并且可能会对政策松紧做出相反判断。譬如政府调高最低首付比例1-,收紧信贷约束,抑制居民购房能力;但此时变小,月还贷额变小,HAI变大,“反映”出居民支付能力变强。故HAI更适用于租房支付能力分析,而不适合于购房支付能力分析,“剩余收入法”亦存在类似问题。第三,上述指标特别是PIR,缺乏坚实的理论基础,且一般使用季度、年度数据(如杨慧等,2012;洪涛等,2014),样本容量较小,敏感性不足,难以及时反映政策冲击对居民购房决策的影响。

基于消费平滑原理的住房支付能力指数构建

(一)理论基础

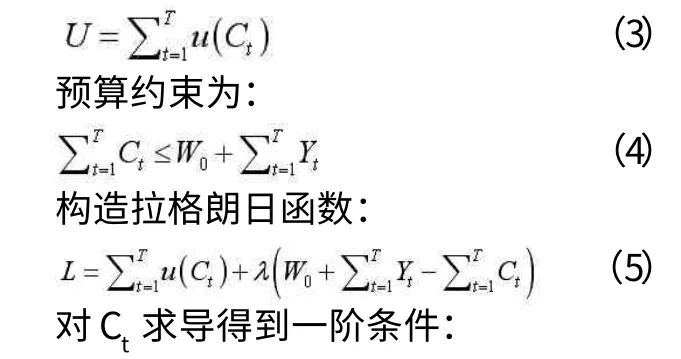

理性消费者为最大化其一生效用,通过跨期决策使各期消费的边际效用相等以应对收入波动风险。其中生命周期-持久收入假说理论最有影响(Modigliani and Brumberg,1954;Friedman,1957),可用一个简单模型说明如下:

假设某消费者寿命为T期,初始财富为W0,各期收入为Yt且能自由借贷,不考虑利率和贴现率,效用函数u一阶导数为正,二阶导数为负。消费者最大化一生的效用水平:

表1 首付和偿贷剩余收入流变异系数的构造

图1 首套房和二套房偿贷后收入流变异系数序列(2010年1月-2014年12月)

由u`(Ct)的严格单调性得到:

即在上述极端情形中,消费者在每一期平均消费其一生的财富;收入的暂时性波动与消费波动之间不存在密切联系。

(二)变异系数序列的构造

在生命周期-持久收入假说中,完备市场是实现消费平滑的必要条件。完善的金融市场和社会保障体系使个体可以通过保险、借贷等手段实现纵向的跨期优化;也可以通过风险分担机制,在某期遭受外生冲击时维持消费水准,实现横向平滑。然而,我国金融发展现状与完备市场相去甚远。消费借贷不发达,保险市场不完善,很多工具缺乏可靠性,实证研究也认为城镇家庭的跨期平滑是不完全的(封福育等,2014)。完备市场缺失致使各期收入波动显著影响消费,并通过消费不平滑体现出居民的一种“痛苦”。

贷款是大部分城镇居民获得住房的主要手段,本文考察首付和每期偿还房贷造成收入波动的情况来衡量居民的住房支付能力。以2010年4月为例,当时“国十条”规定:购买首套自住90平方米以上套型的,首付比例不得低于30%;二套房首付比例不得低于50%,贷款利率不得低于基准利率的1.1倍。

假设:某城镇家庭购买第二套100平方米的新建商品住宅,贷款期20年,房贷利率为6.534%,即当时5年期以上商贷基准利率的1.1倍。居民房贷按照官方最低首付比例和利率标准进行,以固定利率、等额本息方式偿还,不发生提前还款。居民缺乏消费信贷等平滑手段,月供是其刚性支付,偿贷剩余收入方能用于其他消费。

考虑居民在2010年4月(t=0)的二套房购买决策。使用“城镇居民人均可支配收入”和“城镇户均人口”得到城镇家庭平均收入,假设未来偿贷期(240个月)的收入水平以过去12个月的平均环比速率(0.84%)增长;使用“百城样本住宅平均价格”计算得到当月100平方米住宅的总价值,进而通过首付比例确定贷款总额;未来每期偿还额以“融360”网站的计算器计算;每期剩余收入分别以当月一年期存款基准利率和一年期国债平均收益率进行折现。所有数据均来源于WIND数据库。为保证结果可比性,计算整个还贷期间收入流的变异系数(即序列标准差除以序列均值)。上述过程如表1所示。

重复上述过程,构造出2010年1月到2014年12月首套房、二套房变异系数月度序列(见图1),显然:分别以国债利率和存款利率贴现的序列变化趋势大体一致,稳健性较好;若其他条件不变,贷款利率、首付比例越高,则变异系数越大,居民跨期平滑难度越大,即政策规定的房贷条件越苛刻;房价上涨提高变异系数,而居民收入水平和增速上升则会降低变异系数,说明居民购房支付能力增强;二套房的变异系数显著大于首套房的变异系数。央行在2014年9月出台首套房贷认定的新政策,相对于房贷利率和首付比例可能对居民购房产生更大的刺激,变异系数序列为进一步分析创造了条件。

如图1所示,2010年4月“国十条”提高90平米以上套型首付比例之后,变异系数出现跳跃式增加;之后各地出台限购、限贷措施,抑制居民购房能力,变异系数保持高位。2010年第四季度至2012年第一季度,城镇居民人均收入增长较快(月均增长率达到1.1%),拉低了变异系数水平。但自2012年第二季度开始,相对于房价的显著上涨,居民人均收入增长放缓,月均增长率不断下滑(2013年第二季度至2014年第一季度除外);受其影响,虽然在2014年春季之后购房政策逐渐趋向宽松,变异系数序列却依然呈现上扬趋势,反映出全国城镇居民住房支付能力有所下降。由此可见,各地政府对楼市的“刺激”措施能否取得预期效果,也有待于谨慎的量化分析。

变异系数序列的研究方向与应用

第一,研判总体经济形势和增长前景。近期央行降息降准,货币政策趋向宽松。将变异系数序列应用于商品房销售的分析并与金融条件指数相结合,有助于更好把握基本面和金融层面因素,提高房地产开发投资增速和经济增长态势的预测精度。

第二,解释和预测商品房销售情况。变异系数序列同时考虑了首付比例和贷款利率,对居民住房支付能力的度量相对合理;而后者则对商品房销售具有较好的解释和预测能力。并且,商品房销售预测对行业研究和投资决策具有较高价值。

第三,在区域层面,可以纳入税收、补贴等个体特征构造出各地变异系数序列,借助于面板分析、事件研究等技术,识别限购、限贷、首套房认定等政策冲击对居民购房能力的影响,进而评估各地楼市的调控绩效,支持政府决策。

1.董昕.动态趋势与结构性差异:中国住房市场支付能力的综合测度[J].经济管理,2012(6)

2.封福育,赵梦楠.我国城镇居民消费的风险分担与跨期平滑[J].财经理论与实践,2014(9)

3.洪涛,靳玉超.中国居民住房支付能力测度及影响因素分析[J].哈尔滨工业大学学报(社会科学版),2014(1)

4.宏观经济研究院投资研究所课题组.居民住房支付能力评价指标比较与分析[J].宏观经济研究,2005(2)

5.李俊杰,张建坤.我国住房保障收入线的测定方法研究—— 以南京市保障性测定分析为例[J].价格理论与实践,2014(7)

6.杨慧,李景国.中国城镇居民家庭住房支付能力问题研究——基于房价收入比指标[J].价格月刊,2012(5)

7.张清勇.房价收入比与住房支付能力指数的比较[J].中国土地科学,2012(1)

猜你喜欢

房地产导刊(2022年4期)2022-04-19

中国石油石化(2021年8期)2021-03-30

中华建设(2017年1期)2017-06-07

现代装饰(2017年9期)2017-05-25

清风(2014年10期)2014-09-08

江苏年鉴(2014年0期)2014-03-11

中国科技术语(2012年4期)2012-03-20