基于ARMA模型的宁夏能源消费预测

2015-12-29 09:16:48魏立力全晓静

赤峰学院学报·自然科学版 2015年3期

王 健,魏立力,全晓静

(宁夏大学 数学计算机学院,宁夏 银川 750021)

随着经济快速发展和工业规模的不断扩大,宁夏对能源需求越来越大.能源供给不足以及开发落后的问题已经成为影响宁夏经济发展的重要因素.对未来能源需求准确预测变的迫在眉睫.这对于制定合理的经济发展战略和能源安全战略有着重要的借鉴意义[2].

每年的能源消费量是变动的,它是一个时间序列.不同于截面数据的地方是它存在重复抽样的情况.在随机事件抽样中它是唯一的记录,这个过程只能出现一次不能反复模拟.用经典的模型分析问题是经济领域研究的主要应用之一,它用适合的模型描述历史数据随时间变化的规律,然后预测经济变量值.而ARMA模型是适用于任何发展变化序列的预测方法.它用来描述时间序列的动态性和发展变化规律.本文对宁夏近十几年能源消费数据平稳化处理,建立ARMA模型,观察探究其随时间变化的规律,并将这种规律延伸到未来,从而预测出宁夏未来能源需求量.

1 ARMA模型简介及建模步骤

1.1 ARMA模型的介绍

时间序列[3]是按时间顺序排列且随着时间变化而变化的相互关联数据序列.时间序列模型就是用来处理、分析和预测时间序列的数学方法,在这里我们主要应用ARMA模型(自回归求和移动平均模型),它是由美国学者Mox和英国学者Jenkins在1976年提出的.这一模型的主要思想是:对于平稳的时间序列,我们通常采用自回归模型(AR)、滑动平均模型(MR)或自回归移动平均模型(ARMA)等来进行拟合.

1.1.1 自回归模型(AR)如果一个随机过程可表示为

其中,覬,i=1,2,…,p是自回归参数,μt是白噪音过程,用AR(P)表示.Xt是由它的P个滞后变量的加权和以及μt相加而成的.

1.1.2 移动平均模型(MR)

我们引入一个随机过程,如果一个线性随机过程可用下式表示

我们把 θ1,θ2,…,θq叫回归参数,μt是白噪声过程,则称上式为q阶移动平均过程,记为MA(q).

1.1.3 自回归滑动平均模型

如果我们把自回归模型和移动平均模型两部分共同组成的随机过程称为自回归移动平均过程,记为ARMA(p,q),其中p,q分别表示自回归模型和移动平均模型的最大阶数.ARMA(p,q)的一般表达式是

即

或

其中Φ(L)和Θ(L)分别表示L的p,q阶多项式.

1.2 建立模型步骤

建立ARIMA模型的步骤如下[4]:

(1)平稳性检测:做出宁夏能源消费时间序列图,分析是否是平稳数列,若非平稳序列,则对这组数据先取对数后差分.

(2)模型识别:做出自相关系数和偏自相关系数图,用这两个统计量来识别ARMA(p,q)模型中的参数.

(3)模型参数估计:确定模型阶数后对ARMA模型进行参数估计.本文采用最大似然估计进行参数估计.

(4)模型的诊断和优化:对模型的识别与参数估计完成后,应对估计结果进行诊断与检验,判断所选模型是否是最佳模型.

2 对宁夏能源消费数据的实证分析及预测

以宁夏1990~2012年的能源消费[5](见表1)为样本进行分析.

表1 宁夏1990-2012年能源消费[1]

2.1 原始数据的平稳化处理

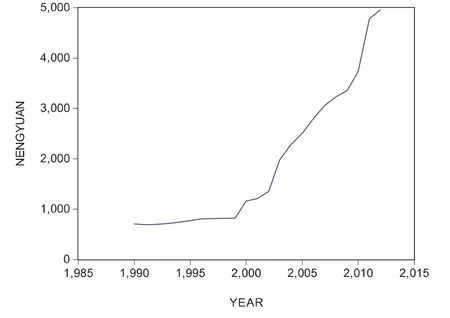

如果模型为非平稳模型那么就会出现虚假回归,我们要建立的时间序列模型必须是平稳的.因此,我们先检验时间序列的平稳性[6].绘制1990-2012年宁夏能源消费时间序列图1,可以看出宁夏能源消费呈现明显的上升趋势所以认为是非平稳序列.因此,我们要对原始序列进行平稳化处理,在这里我们先对数据进行一阶差分(见图2)记为序列X,再对其做ADF检验来判断是否为平稳序列.

图1 宁夏能源时间序列图

图2 宁夏能源消费一阶差分序列图

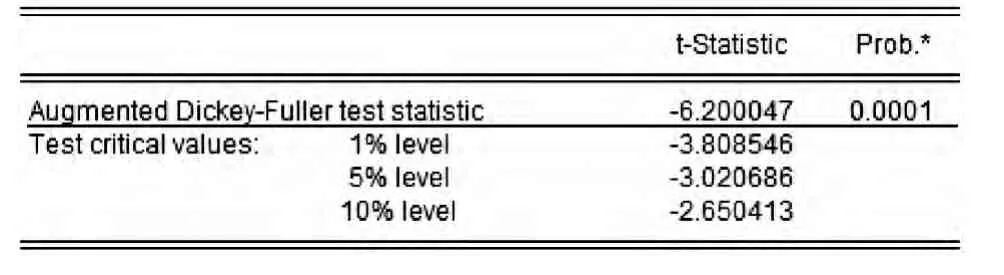

表2 一阶差分以后ADF检验图

对一阶差分后的序列进行ADF检验来判断是否平稳[7],如果没有通过检验则差分序列是不平稳的.如表2,很明显的发现t统计量的绝对值大于1%、5%、10%的显著水平下的临界值所以拒绝原假设,该序列是平稳的.所以差分后的序列通过了ADF检验.至此,完成了数据的平稳化处理.

2.2 模型识别

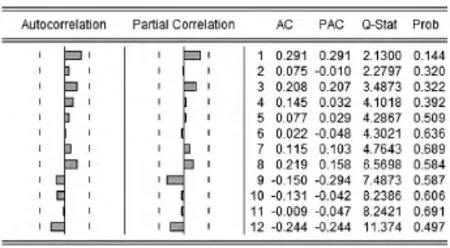

样本的自相关(ACF)和偏相关(PACF)函数图可以对ARMA(p,q)模型进行识别与定阶.在95%置信带内{X}序列各阶偏相关函数均处于置信带内,而自相关函数也都在置信区间内.选择自相关函数与偏相关函数显著不为零的阶数作为初步阶数,所以确定p,q的取值范围是(1,3).

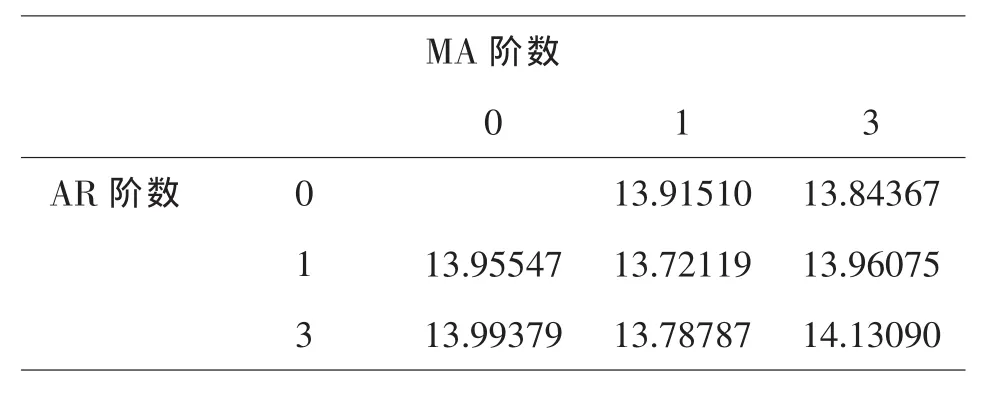

在确定p,q值范围后建立多个模型,采用AIC准则进行定阶,把AIC最小的那个模型作为最优模型.AIC准则可以用极大似然估计对模型的阶数和相应参数同时给出一种最佳估计,但是需要根据平稳序列的自相关和偏相关函数的特性初选出一些可供参考的阶数,然后计算不同阶数的AIC值,选择使AIC值达到最小的一组阶数作为理想阶数.

图3 {Y}序列自相关和偏相关图

经过计算,ARMA各组阶数的AIC值如表3所示,ARMA(1,1,1)的AIC值相对较小,因此利用ARMA(1,1,1)模型对宁夏能源消费时间序列进行建模.

表3 ARMA模型各阶数对应的AIC值

2.3 模型的建立与估计

模型参数估计的方法有好多种,常见的有炬估计,极大似然估计,最小二乘估计等.本文采用最小二乘估计的方法来估计参数,使用统计学中常用的软件Eviews对模型参数进行估计,结果如表4所示.

表4 最小二乘估计结果

由此可对其建立模型,其对应的模型表达式:

式中μt为残差序列.

2.4 模型的检验

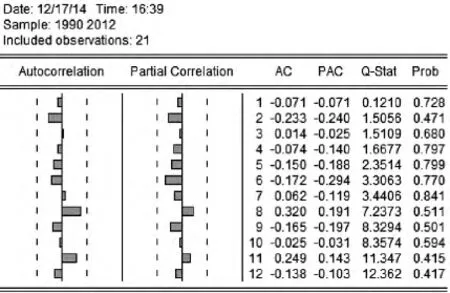

我们这一步是对模型残差项是否为白噪声过程进行检验,如果是白噪声则可进行预测,否则必须对选用模型的类型进行重新识别.如果残差序列的样本自相关数都落入随机区间内,即没有任何自相关个别的在统计上显著,则可以说残差序列是纯随机的白噪声.从模型的拟合图4可初步认为残差就是白噪声过程.因为从图可以看出右侧一列概率值都大于0.05,说明所有Q值都小于检验水平为0.05的卡方分布临界值.即已建立的模型的随机误差项是一个白噪声序列.因此,该模型的建立是合适的.故模型ARMA(1,1,1)为最佳预测模型.

图4 模型的拟合图

2.5 模型预测及结果分析

根据上述模型的拟合可以确定预测方程的最终结果为:

现利用(2)式能源消费进行预测,并在2012年的基础上预测2013至2019年的能源消费值,分析过程采用SPSS完成.得到未来几年宁夏能源消费的预测值和拟合图,如表5和图5.

从预测结果看,宁夏今后的能源消费总量将会持续增长,从宁夏能源消费的现状分析可知,目前宁夏经济增长对能源消费的依懒性依然很高,在能源相对缺乏的情况下,为保障经济持续快速发展,必须建立相应的能源安全供应机制.

表5 预测结果图

图5 预测值的拟合图

3 结论

本文利用ARMA时间序列模型的建模思想,对每年宁夏能源消费量这一时间序列进行模型的建立、检验以及评估预测等过程,了解宁夏能源消费量的基本特征.

第一,对样本进行平稳性判别,若不是平稳的则对该序列进行平稳化处理;第二,对已识别模型的系数和阶数进行估计.对模型进行拟合以此来确定确定残差为白噪声,进而认为模型是合理的.最后,通过估计的参数值建立相应的模型并计算出序列未来几年的估计值.整个建模过程中,通过Eviews 6可以很方面地得出序列模型的各种检验操作并且有较高的拟合精度.而且,从检验结果看,所建立的模型具有较好的预测效果[8].

综上所述,ARMA模型很好的解决了非平稳时间序列的建模问题,借助Eviews 6等软件很方便的将ARMA模型用于能源消费预测等时间序列问题的研究.预测结果显示,宁夏今后的能源消费量将会持续增长,这对能源安全供应提出重大挑战.

〔1〕冒东奎,宁夏能源发展战略探讨[J].西北第二民族学院学报,1990(1):1-2.

〔2〕齐拓野,米文宝.宁夏能源矿产资源的开发与利用[J].宁夏工程技术,2006,5(2):201-203.

〔3〕王丽娜,肖冬荣.基于ARMA模型的经济非平稳时间序列的预测分析 [J].武汉理工大学学报,2004,28(1):134-135.

〔4〕严天艳,吕王勇,朱丽萍.中国人均 GDP的时间序列模型的建立与分析[J].西南民族大学学报(自然科学版),2008,34(6):1163-1164.

〔5〕宁夏统计局.宁夏统计年鉴(2013).宁夏:中国统计出版社.

〔6〕程静,郑定成.基于时间序列ARMA模型的广东能源需求预测[J].研究与探讨,2010:01-05.

〔7〕李军,孙彦彬.时间序列计量经济模型的平稳性检测[J].统计与决策,2007(4):18-19.

〔8〕潘,曹显兵.基于ARMA模型的股价分析与预测的实证研究 [J].数学实践与认识,2011,41(22):86-89.

猜你喜欢

大学数学(2021年5期)2021-10-30 09:01:04

新世纪智能(数学备考)(2021年5期)2021-07-28 06:19:46

华东师范大学学报(自然科学版)(2021年3期)2021-06-03 09:30:10

宁夏画报(2019年5期)2019-09-19 14:42:26

能源(2017年5期)2017-07-06 09:25:50

宁夏画报(2016年5期)2016-06-28 05:48:08

信息安全研究(2015年3期)2015-02-28 20:17:57

电讯技术(2014年1期)2014-09-28 12:25:26

电气电子教学学报(2014年1期)2014-08-23 03:23:44

太空探索(2014年1期)2014-07-10 13:41:50