基于直觉模糊数模型的中国城镇居民收入翻番测算

2015-12-29 13:36李红霞粟丽历重庆工商大学管理学院电子商务及供应链系统重庆市重点实验室重庆工商大学财政金融学院重庆400067

商业经济研究 2015年30期

■ 李红霞 粟丽历(1、重庆工商大学管理学院 2、电子商务及供应链系统重庆市重点实验室 、重庆工商大学财政金融学院 重庆 400067)

引言

十八大报告提出:到2020年城乡居民人均收入比2010年翻一番的新目标。这一目标事关百姓收入,关乎生活质量,在国内外引发广泛关注和讨论。剔除物价上涨因素等10年人均实际收入翻番作为中央高层的顶层设计之一,一系列宏观经济措施是经济层面的。十八大报告中提出城乡居民人均收入,是指所有人即全体人民人均收入“翻一番”的总体概念,并不意味每个人都在目前水平上翻一番,可能低收入者增加的还要多,高收入者增加的要少,这要视具体情况而定。

本文选取中国城镇居民人均全年家庭总收入近10年数据,结合多属性直觉模糊数集理论,探索多属性直觉模糊数应用于人均收入翻番可能度方法;综合多种经济发展指标确定2002-2011年的直觉模糊数,估计2002-2011年10年人均收入翻番直觉模糊数可能度,证实2002-2011年10年人均收入翻番;预测2010-2020年10年人均收入翻番直觉模糊数可能度,为中国人均收入翻番决策支持开辟新的理论研究途径。

多属性直觉模糊数理论应用的具体过程

假设有n个年度,m种影响人均收入的属性,属性k的权重为wk,k=1,2,…,m。∑wk=1,目标是n个年度人均收入翻番。假设i年的属性k的值是一个直觉模糊数aik=

步骤1:对属性k∈{1,2,…,m},运用定义2计算年度i达到人均收入翻番:j∈{1,2,…,m}。

步骤2:综合m种属性,计算年度i优于年度j的人均收入可能度:

步骤3:比较2002年以后每一年相对于2002年的可能度,如果2011年比2002年的可能度大于2008年与2002年的可能度,则说明2011年的人均总收入比2002年来说实现了翻番。

2002-2011年人均总收入翻番直觉模糊数可能度

(一)2002-2011年人均总收入的主要决定指标数据

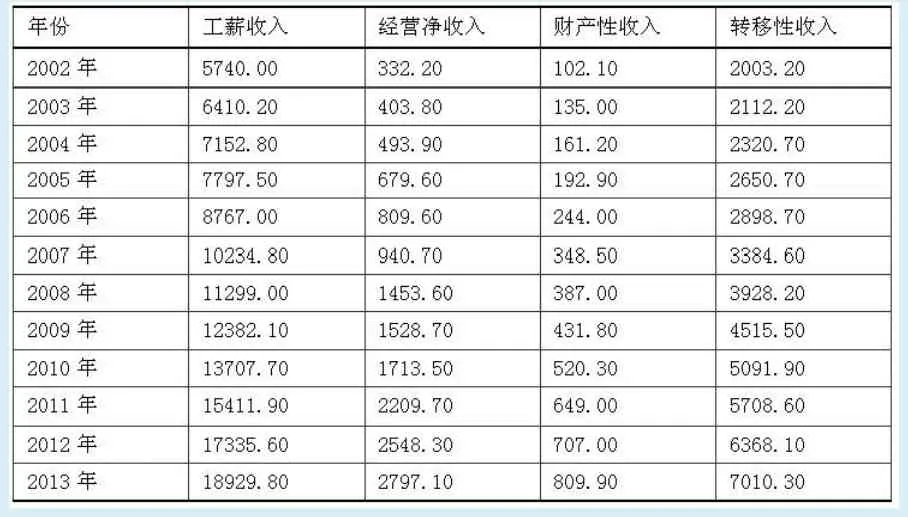

根据《中国区域经济统计年鉴》近10年来“城镇居民每人平均全年家庭总收入”的统计数据,整理出如表1所示的数据表。

(二)使用直觉模糊数集的可能度估算人均总收入翻番的实现程度

具体步骤:首先,考虑到人均收入受不确定性因素影响,排除通货膨胀因素,把2002年以后的收入转化到2002年的现值,得到表2。

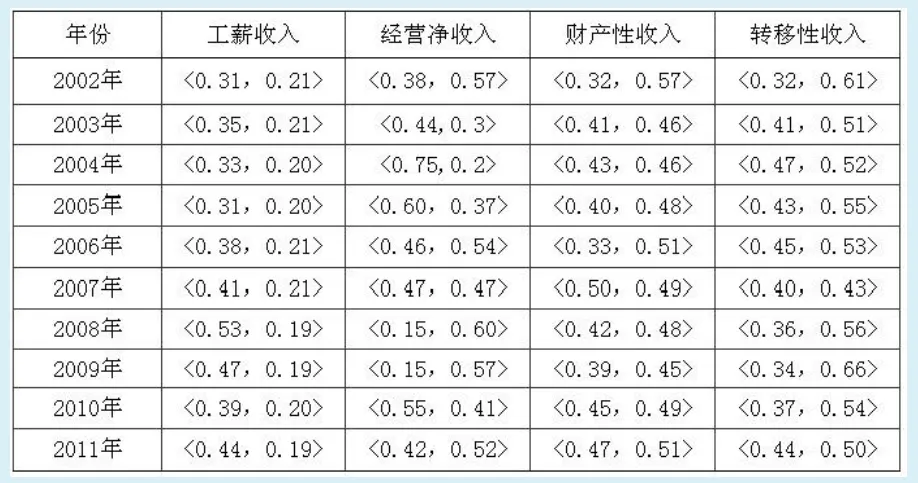

其次,根据直觉模糊数集理论,计算人均总收入翻番的各个影响因素的直觉模糊数和权重。各指标数据的直觉模糊数的计算根据实际经验和统计数据的关联度,来确定真隶属度和假隶属度,即确定各个因素的直觉模糊数。其中真隶属度的确定是依据城镇劳动者报酬、营业盈余、固定资产折旧和生产税净额四项指标的增长速率来确定的,因为这四项指标集中决定了城镇居民人均总收入的翻番可能性,也即决定了城镇居民人均总收入的各项指标数据的真隶属度;假隶属度是根据城镇就业人数、营业税、城镇固定资产投入和财政收入增长速度四项指标的增长速率来确定的,因为这四项指标的高低直接影响了城镇居民人均总收入的翻番可能度,在很多情况下会对城镇居民人均总收入产生负面影响,故这四项指标决定了城镇居民人均总收入的假隶属度;关于各个影响因素的权重确定,采取的是各影响因素占总收入的比重大小。各指标属性的直觉模糊数值如表3所示。

经计算,各指标的权重分别为工薪收入0.679,经营净收入0.066,财产性收入0.020,转移性收入0.235。

最后,计算2002年以后每一年的收入相对于2002年的可能翻番度。通过直觉模糊数模型,利用公式计算2002年以后每一年相对于2002年的可能翻番度,即首先计算工薪收入、经营净收入、财产性收入和转移性收入四项指标的每两年的可能度,然后加权计算每两年总的可能度。计算结果如表4所示。

表1 全国城镇居民人均全年家庭总收入近10年数据(按收入来源分)

表2 去除通货膨胀率后的各类收入人均值表

通过直觉模糊数模型计算获得表4数据,可知历年总的可能翻番度是逐年增加的,2008年比2002年的可能翻番度为0.2567,而2011年比2002年的可能翻番度达到0.4141。2011年翻番是通过直觉模糊数模型得知的。由此可以看出,从2002年到2011年,中国城镇居民的人均总收入已经实现了翻番,对2020年的预测必须要通过翻番可能度值求解得知。

2010-2020年是否能翻番的预测说明

表3 各年份各指标属性的直觉模糊数值表

表4 2002年以后每一年的收入相对于2002年的可能翻番度

表5 2020年相对于2010年的城镇居民人均总收入灰色预测值

表6 2020年相对于2010年的城镇居民人均总收入翻番的直觉模糊数和可能度

由于2020年的上述指标值无从获得,因此,在本文中表3的数据用灰色预测模型GM(1,1)对2020年的工薪收入、经营净收入、财产性收入、转移性收入指标值进行预测,预测结果值如表5所示。

然后分别计算2020年按收入来源分配的直觉模糊数模型U,V值,据此计算2020年与2010年的可能翻番度结果如表6所示。

直觉模糊数模型所需指标在前述文章部分是实际得到的,而预测部分是通过估计得到的。利用直觉模糊数理论对预测数据做翻番验证,不考虑各种不确定性因素,结合2002年至2011年城镇居民人均总收入的增长情况及其每两年的可能翻番度,由表6中2020年与2010年可能翻番度为0.4184可知,2010-2020年的人均总收入能实现翻番。

结论

本文结合直觉模糊数理论,通过对中国2002-2011年的城镇居民人均总收入翻番可能度的计算,对城镇居民人均总收入翻番可能度理论进行了实证,得出的结论是:在不考虑诸多不确定性因素的情况下,中国城镇居民人均总收入翻番的直觉模糊数可能度达到0.2567就可以实现收入翻番。另外预测了2020年的城镇人均总收入是否可以翻番,得到的结论是:在经济发展速度和质量不发生大的改变的情况下,中国城镇居民人均总收入在2020年可以在2010年的情况下翻番。

本文主要的创新点是:一是把直觉模糊数集理论应用于中国城镇居民人均总收入的翻番估计实证过程;二是在确定模糊数的过程中,综合考虑了城镇劳动者报酬、营业盈余、固定资产折旧、生产税净额、城镇就业人数、营业税、城镇固定资产投入和财政收入增长速度八项指标对中国城镇居民人均总收入的正面和负面影响,用客观指标来界定主观因素,减少了对模糊数确定的主观因素影响,进而确定了中国城镇居民人均总收入在2011年翻番的可能度值,使结果更加客观可信;三是应用直觉模糊数集方法确定的翻番可能度对中国2020年的城镇居民人均总收入与2010年相比能否翻番进行了预测验证,为中国城镇居民人均总收入翻番研究开辟了新的理论研究途径。

1.Xu Y,Wang Y,Miu X.Multi-attribute decision making method for air target threat evaluation based on intuitionistic fuzzy sets[J].Systems Engineering and Electronics,Journal of,2012,23(6)

2.Yuan X H,Li H X,Sun K B.The cut sets,decomposition theorems and representation theorems on intuitionistic fuzzy sets and interval valued fuzzy sets[J].Science China Information Sciences,2011,54(1)

3.陈均明,李红霞.直觉模糊数可能度的概率定义及其决策[J].模糊系统与数学,2012(1)

4.盛来运,严建辉.中国区域经济统计年鉴2011[D].中国统计出版社,2012

5.张学功,徐慧枫.政府转移支付、收入差距对中国城镇居民消费需求影响探究[J].商业经济研究,2015(3)

猜你喜欢

通化师范学院学报(2022年8期)2022-08-23

当代陕西(2022年4期)2022-04-19

今日农业(2021年5期)2021-11-27

房地产导刊(2020年5期)2020-06-24

数学大世界(2018年2期)2018-01-27

西部论丛(2017年11期)2017-01-15

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

海外星云(2016年17期)2016-09-14

海外星云(2016年11期)2016-06-15