上市商业银行资本结构影响因素分析

2015-12-27 02:04刘立刚董佳宇

中国乡镇企业会计 2015年3期

刘立刚 董佳宇

上市商业银行资本结构影响因素分析

刘立刚 董佳宇

资本结构是指企业各种资本的构成及其比例关系,反映的是企业一定时期筹资组合的结果。商业银行是金融行业比较特殊的企业,以货币作为经营对象,其运营资金主要来源于负债,其资本由核心资本和附属资本构成。商业银行的资本结构可以定义为其债务性资金来源和自有资本之间的相关比例关系,比较通用的衡量指标有负债资产比率和负债股权比率。

合理优化我国商业银行的资本结构,不仅能主动适应监管要求,更有利于不断促进商业银行内部治理结构和经营管理体制的改革,提高银行的资本水平,增强商业银行自身竞争力,维持我国商业银行和金融市场的稳定。

一、我国上市商业银行资本结构的现状分析

1.资产负债率较高,债务规模大

银行是负债经营性企业,我国银行经营资金主要来源于负债,目前我国上市商业银行存在较高的资产负债率。大型国有商业银行的债务规模较大,2012年中国工商银行负债总额为145190.45亿元,占其银行总资本的比重为93.81%;中国建设银行负债总额为114651.73亿元,占其银行总资本的93.35%;交通银行的负债总额43383.89亿元,占资本总额的比重为94.08%。其次,股份制银行的资本结构各有不同,招商银行、浦发银行以及民生银行和华夏银行的负债总额分别为26299.61、25351.51、20949.54和11802.11亿元,负债占资本总额的比重分别达到94.10%、94.43%、93.98%和94.86%。从资本运作上来讲,较高的资产负债率可以获取很高的财务杠杆利润,但随之而来的是较高的财务风险,导致金融动荡等一系列隐患。

2.存款构成商业银行负债资本的主体

存款是银行最主要的资金来源,我国商业银行各项存款构成其负债资本的主体部分。从大型国有商业银行来看,工商银行各项存款占负债资本的比重最高,达到了84.45%,其次依次为建设银行、交通银行、农业银行和中国银行,存款占负债的比重分别为84.45%、87.11%、75.68%、79.63%。股份制商业银行中,招商银行各项存款占负债资本的比重中最高,为84.41%,比率最低的兴业银行也达到58.68%。表明目前我国商业银行的资本过度依赖于存款,资本结构比较单一。

3.资本充足率逐渐上升,但与国际活跃银行相比仍存在差距

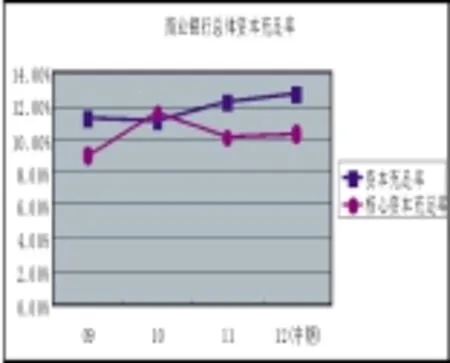

资本充足率是衡量商业银行稳健经营的关键指标。从图1可以看出,近年来越来越多的商业银行公开上市募集资本,我国商业银行总体的资本金充足率水平有了显著提高,整体达到或超过了资本充足率8%的监管要求,部分股份制银行如招商银行和兴业银行等已达到11%以上的稳健水平。说明我国商业银行近几年来在资本金积累方面取得了较好的成绩,但与国际活跃银行相比仍存在较大差距,各大银行仍需不断提高核心资本金含量,进一步增强我国商业银行的抗风险能力。

图1:上市商业银行总体资本充足率变动图

4.不良贷款比率有所下降

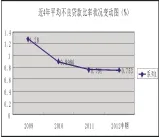

根据图2可以看出,近年来我国上市商业银行不良贷款比率呈现出逐年下降趋势,但与美国等发达国家银行相比存在较大差距,资金风险隐患依然存在。不合理的信贷结构造成不良贷款问题,严重影响着我国商业银行的资本结构,阻碍我国银行业的健康稳定发展。

图2:上市商业银行总体不良贷款状况变动图

二、商业银行资本结构影响因素的实证分析

1.样本及数据来源

本文选择分析在上海证券交易所及深圳证券交易所A股上市的16家银行从2008年到2013年的相关年报数据。借鉴国内外已有的关于商业银行资本结构影响因素研究成果的基础上,结合我国商业银行的情况,初步分析了我国上市商业银行资本结构的相关影响因素。

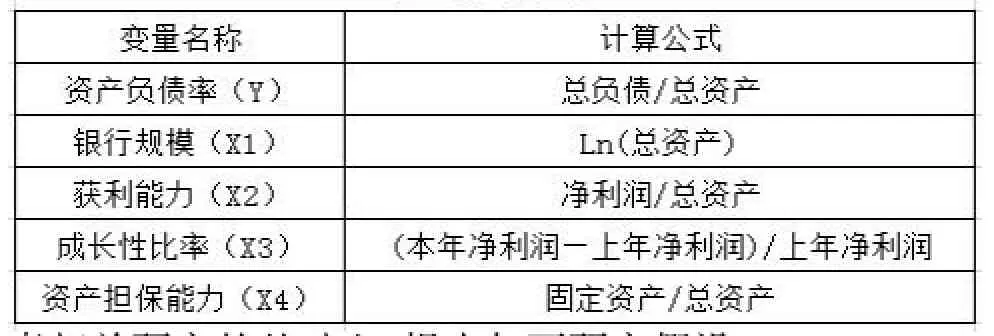

2.变量的选取(见下表)

3.实证分析假设

本文在参考国内外关于商业银行资本结构影响因素相关研究的基础上,提出如下研究假设:

表2 变量定义表

(1)商业银行规模与资本结构呈正相关关系

(2)商业银行获利能力与资本结构呈负相关关系

(3)商业银行成长性与资本结构呈正相关关系

(4)商业银行资产担保价值与资本结构呈正相关关系

4.实证模型与统计分析

根据以上分析,本文对我国上市商业银行资本结构的影响因素建立如下回归模型:

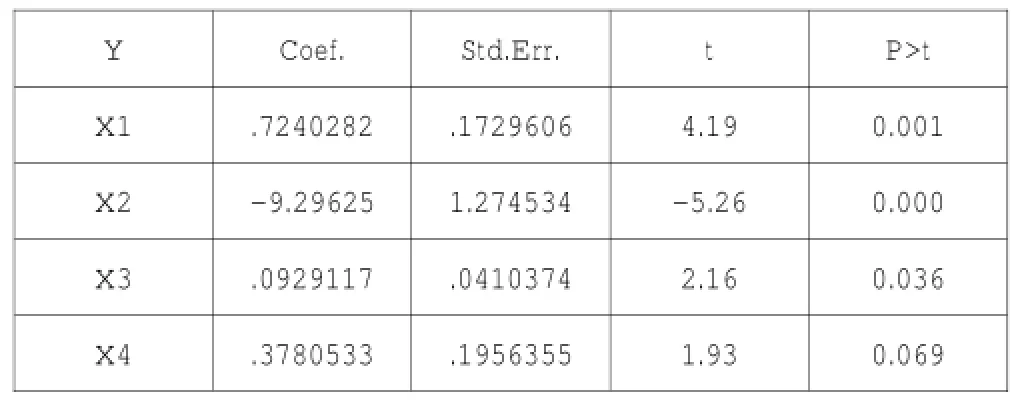

其中,Y为资产负债率,βo为常数项,βi为回归系数,ε为随机变量,Xi为资本结构的各个影响因素(i=1, 2,3,4)。本文运用stata12软件对整理数据进行多元回归模型统计分析,结果见表2:

该回归方程关于数据的拟合优度统计量分别为:

R2=0.9832,Adj-R2=0.9737,F值为30.6362

R2为0.9832,调整的R2为0.9737说明该模型的拟合程度较好,各影响因素基本上都能较好地解释被解释变量资产负债率(Y)。F值为30.6362,Prob>F=0.001,说明方程整体上回归效果非常显著。T检验结果显示X1、X2、X3通过了检验,说明银行规模、获利能力和成长性比率对银行资本结构的影响较为显著,银行规模和成长性比率与银行资本结构呈正相关关系,获利能力与银行资本结构呈负相关关系,比较符合研究假设。X4对Y的影响不是很显著,即资产担保价值对资本结构的影响不是很明显。

表2 回归分析结果

5.结论分析

商业银行规模对其资本结构的影响呈正相关性。商业银行规模对其资本结构有着重要的影响作用。银行规模越大,综合实力和抗风险能力越强,有较好的社会公信力,越能集中客户存款,负债水平相应越高。因此,较大规模的银行通常具有更高的资产负债率。

商业银行获利能力对其资本结构的影响呈负相关性。根据“优序融资理论”,企业在筹集资金的过程中,优先采用内源融资,其次是负债融资,最后考虑公开募股。盈利能力较高的银行,内部留存收益较多,筹资时优先考虑内源融资,较少采用负债融资的方式,这样商业银行的资产负债率就会有所降低。

商业银行成长性对其资本结构的影响呈正相关性。成长性是影响银行资本结构的一个重要因素。较高成长性的商业银行,需要从各种渠道筹集大量运营资金。在金融市场化的趋势下,具有较高成长性的银行通常采取负债进行外部融资以满足自身发展的需要。

商业银行资产担保价值对其资本结构的影响不是很显著,说明我商业银行担保资产的能力对其资本结构影响较小。通常情况下资产担保能力越强的银行容易获取越多的负债融资。

三、改善我国商业银行资本结构的建议

1.合理扩大资产规模,提高资产质量

首先,合理扩大银行资产规模。存贷款业务是我国商业银行的主要经营业务,增加存贷款业务量可以直接扩大银行的总资产规模。扩大资产规模还可以通过公开上市、整合重组、增资扩股等股权融资方式多渠道补充银行资本金,提高银行资本充足率。

其次,提高银行资产质量。降低不良贷款比率,减少风险资产总量,可以提高商业银行所持资产质量。通过出售高风险资产、债务重组、资产证券化等一系列方式解决银行的不良资产问题。同时坚持审慎经营的原则,建立有效的贷款风险分析、控制与防范机制,合理改善信贷结构并提高新增贷款质量。

2.大力发展中间业务,提高银行盈利能力

随着我国利率市场化进程的逐步推进,商业银行需要改变传统经营理念,大力发展中间业务,提高银行盈利能力改善我国商业银行的资本结构。商业银行应加大中间业务人才队伍建设并完善中间业务激励管理机制,不断进行金融产品创新,提升金融科技化、金融信息化水平,提高中间业务市场份额,增强中间业务竞争力。

3.加强对商业银行的监管力度

监管当局需按照巴塞尔新资本协议要求,不断完善相关法律法规,强化对我国商业银行资本充足率的约束,加强对商业银行合规性、安全性的监管。推进商业银行风险评估体系的建设,完善银行信息披露的监督管理,增强商业银行规范经营的自律意识。同时在进行利率市场化改革的过程中加强对资本市场的管理,维持我国商业银行和金融市场的稳定。

(作者单位:内蒙古农业大学经济管理学院)

猜你喜欢

英语文摘(2021年8期)2021-11-02

现代装饰(2020年11期)2020-11-27

大众投资指南(2020年10期)2020-07-24

商周刊(2018年18期)2018-09-21

海峡姐妹(2018年3期)2018-05-09

消费导刊(2017年20期)2018-01-03

中国经济周刊(2017年19期)2017-05-23

商周刊(2017年25期)2017-04-25

中国卫生(2016年4期)2016-11-12

当代经济(2015年4期)2015-04-16