葫芦岛市中小保险企业发展存在问题与对策思考

2015-12-27 02:04:58李海军

中国乡镇企业会计 2015年3期

李海军

葫芦岛市中小保险企业发展存在问题与对策思考

李海军

中小保险企业是保险市场竞争的重要主体。本文以葫芦岛市为例,分析其保险市场发展现状和中小保险企业发展存在问题,并提出中小保险企业提升竞争力的具体对策,旨在推动其可持续发展。

葫芦岛市;中小保险企业;竞争力

保险是现代市场经济的重要产业,是社会文明水平和经济发达程度的重要标志。葫芦岛市保险行业正处于高速发展的初级阶段,保险市场在不断地规范和提高,中小保险企业取得了较快发展,成为保险市场发展的生力军,起到了增加保险市场供给,促进市场竞争的作用。

一、葫芦岛市保险行业发展现状

随着葫芦岛市经济快速发展,保险企业数量快速增加,一批规模较小、成长型的新生保险企业逐渐发展起来,成为保险市场活跃主体。截止2013年底,全市共有各类保险企业28家,其中财险14家,寿险14家。2013年全年保险费收入20.1亿元,比2012年增长16.8%。其中财险保费收入9.19亿元,增长21.2%;人寿保险保费收入10.87亿,增长15.8%;保险深度(保费收入/国内生产总值)达到2.59%,保险密度(保费收入/总人口)达到736元/人。总体上看,葫芦岛市保险行业处于高速发展的初级阶段。

(一)财险方面

从保费收入和市场份额来看(见表1),人保财险收入占据半壁江山,其他保险企业与之相比差距较大。统计显示,2012年和2013年人保财险保费收入分别为33861.61万元和40629.44万元,市场份额分别为44.35%和44.22%;与人保财险市场份额最为接近的平安财险同期保费收入仅为10511.29万元和12134.56万元,市场份额仅有13.77%和13.21%,仅为人保财险的三分之一;其它11家保险企业同期市场份额仅有41.88%和42.59%。从增长速度来看(见表1),2012年列为前三位的是:太平财险、中华联合和平安财险,分别为24.47%、20.81%和11.61%;2013年列前三位为,太保财险、人保财险和太平财险,分别为21.26%、19.99%和17.23%。总体来看,财险方面市场份额基本比较稳定,保险行业竞争不充分,出现“一强多弱”竞争局面,中小保险企业对保险市场相对集中的触动作用有限,但已成为财险市场竞争的重要力量。

(二)寿险方面

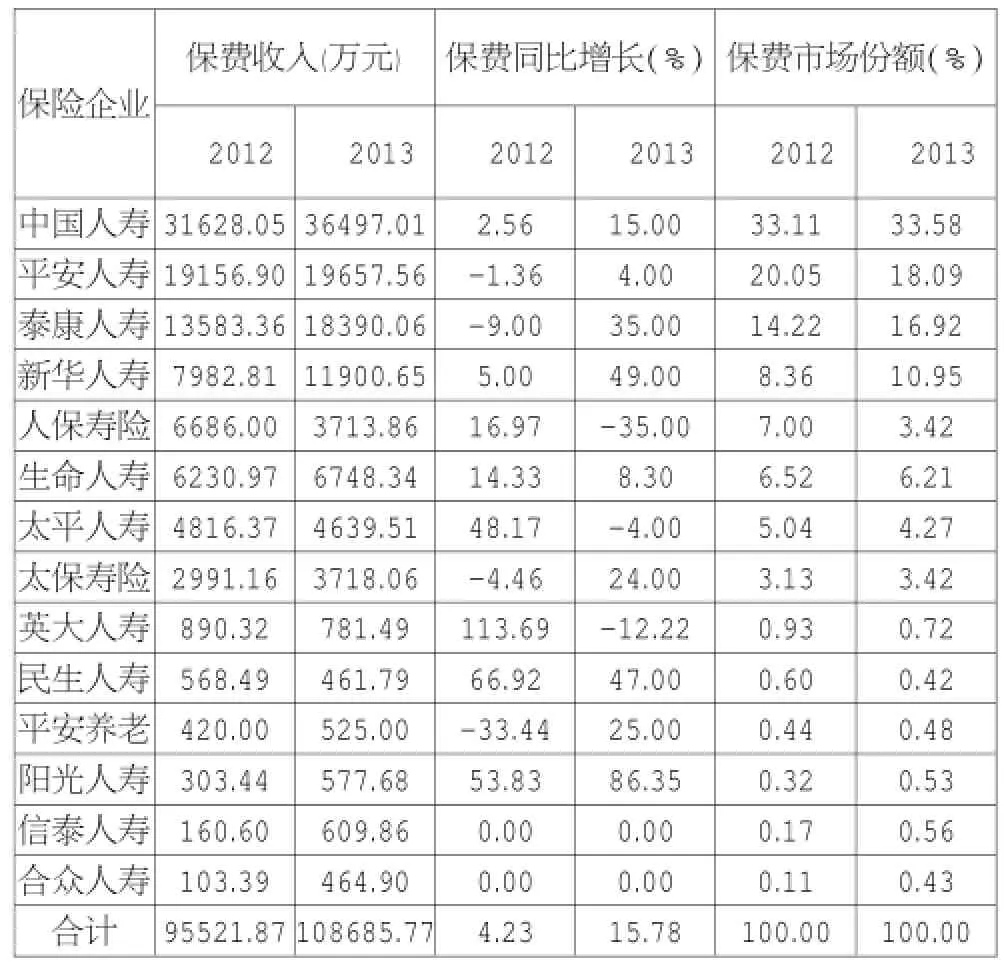

表1:葫芦岛市2012年和2013年保险业务统计表(单位:万元)

从保费收入和市场份额来看(见表2),2012年,中国人寿、平安人寿和泰康人寿列为前三位,全年保费收入分别为31628.05万元、19156.90万元和13583.36万元;三家寿险企业占据市场份额为33.11%、20.05%和14.22%,合计为67.38%。2013年,中国人寿、平安人寿和泰康人寿列为前三位,全年保费收入分别为36497.01万元、19657.56万元和18390.06万元;三家寿险企业占据市场份额为33.58%、18.09%和16.92%,合计为68.59%。

从增长速度来看(见表2),2012年列为前三位的是:英大人寿、民生人寿和阳光人寿,分别为113.69%、66.92%和53.83%,但是三家保险企业市场份额合计仅为1.85%。从增长速度来看,2013年列为前三位的是:阳光人寿、新华人寿和民生人寿,分别为86.35%、498.00%和47.00%,但是三家保险企业市场份额合计仅为11.90%,其中新华人寿10.95%。总体来看,中小保险企业加入并没有打破寿险市场垄断,但是对保险市场垄断,但是对市场竞争有一定影响,使得保险市场呈现“几强多弱”的局面。

表2:葫芦岛市2012年和2013年保险业务统计表(单位:万元)

二、中小保险企业发展存在的问题及分析

总体来看,葫芦岛市中小保险企业在市场竞争中数量占有绝对优势,但是市场份额较低,与大保险企业之间差距明显,市场竞争出现典型寡头局面。

(一)资本实力不足

中小保险企业资本实力处于劣势,人保财险、中国人寿等大型保险企业建立较早,具有雄厚资金规模,其在新业务开展、销售网络和人才培训等方面的资金投入具有明显优势。中小保险企业存续时间较短,资金积累有限,在资本投入方面处于劣势。为了追求短期利益,中小保险企业被迫采用“价格战”,直接导致其销售成本高,危及承保盈利能力。

(二)保险人才缺失

中小保险企业成立较晚,人才培养和储备几乎空白。目前,除了人保寿险、平安寿险等大型保险企业已经建立专业人才培训体系,其它保险企业大多数没有建立专业人才培养机构。中小保险企业不能培养自己人才,只能高额吸引人才,即只能靠从其他保险企业“挖墙脚”,这种方式缺点成本高,人才对企业的依赖感和归属感低。

(三)品牌认知程度不高

在现代商业经济时代,企业的品牌价值和作用日益凸显。客户购买保险产品时更看重企业品牌。成立时间早,营销比较发达保险企业成为首选。中小保险企业进入市场时间短,销售网络不健全,服务体系不完善,品牌社会认可度低,导致公司诚信度有限,品牌尚需时间积累才能得到社会接受。这种现状使得中小保险企业处于竞争不利位置,如果不能有效应对,有逐步被边缘化的危险。

三、提升中小保险企业竞争力的对策

(一)制定科学发展战略

首先,中小保险企业要根据所在地区经济发展现状和企业自身特点及优势,对市场进行科学调研,明确市场发展定位。其次,中小保险企业应在保险产品开发、销售价格、营销渠道以及服务方式等方面进行创新,不断开发符合市场需求的特色保险产品,以应对激烈的市场竞争。最后,中小保险企业应改变传统粗放式发展策略,推行专业化、精细化经营管理模式。中小保险企业在追求速度的同时更应注重追求内部效益转化,通过内部精细化管理,设计最佳流程,选择利润实现路径,可以有效的降低成本,最大限度的防止企业利润的流失。

(二)培育高素质人才队伍

中小保险企业必须树立“人才兴企”的发展观念,制定人才激励机制,通过“内培外引”方式打造一批留得住、用得上的人才队伍。中小保险企业应该制定科学人才培养和激励机制,激发员工为企业建功立业的积极性。具体而言,一方面培育专业管理团队,根据经济形势和保险市场的变化,预测并及时解决经营管理中出现或可能出现各种问题,并进行正确的决策和有效管控。另一方面培育专业营销团队,以帮助企业不断拓展市场空间,确立相对的稳定客户群和开发潜在的客户资源。

(三)打造诚信品牌

对于中小保险企业而言,客户信任是其安身立命的前提条件。首先,中小保险企业要树立诚实守信的品牌理念,为客户设计简明产品说明,及时提示客户保险产品的风险,保障其知情权;其次,将诚信品牌与企业发展战略联系起来,通过多种形式宣传和有选择开展社会公益活动,提升企业的知名度;最后,中小保险企业在发展过程要注重企业文化培育,通过品牌文化展现赢得客户认可。

[1]李涛.中小保险企业生存现状及提升竞争力的途径分析[J].金融经济,2010年第12期,107-108.

[2]吕寒冰,曹冀彬,李鹏.我国中小保险公司发展存在的问题及对策分析[J].中国物价,2010年第2期,43-45.

[3]夏益国.关于中小保险公司发展的问题思考[J].上海保险,2008年第2期,14-17.

(作者单位:辽宁医学院)

猜你喜欢

综艺报(2023年11期)2023-06-28 16:04:42

辽宁教育(2023年3期)2023-03-03 01:48:14

氯碱工业(2022年2期)2023-01-16 05:06:41

辽宁教育(2022年18期)2022-09-27 10:15:24

水利规划与设计(2017年5期)2017-06-09 08:56:18

意林(2017年1期)2017-02-06 16:48:00

水利规划与设计(2017年12期)2017-02-06 03:39:53

河北地质大学学报(2015年3期)2015-12-10 12:05:39

山东女子学院学报(2014年1期)2014-03-01 02:24:53

河北金融年鉴(2014年0期)2014-02-27 13:17:32