中国经济增长速度放缓的原因是“结构性减速”吗?*

2015-12-27 02:00:39杨天宇曹志楠

中国人民大学学报 2015年4期

杨天宇 曹志楠

中国经济增长速度放缓的原因是“结构性减速”吗?*

杨天宇 曹志楠

自2008年以来,中国经济增长速度出现放缓的趋势。构建一个可分解到产业层面的经济增长核算分析框架,就三次产业劳动生产率、三次产业内部各生产要素和三次产业间劳动力再配置对2008—2013年经济增长的贡献率进行测算,可以发现:2008—2013年劳动力的产业间流动在总体上仍然是促进经济增长的因素;三次产业全要素生产率对经济增长的贡献率同时下降,是经济增长速度放缓的真正原因。这意味着,将中国经济增长速度放缓的原因归结为结构性减速是缺乏证据的。

结构性减速;产业结构;增长放缓

一、引言

改革开放以来,中国经济一直保持高速增长,1978—2013年平均经济增长速度高达9.85%。但自2007年以来,经济增长速度明显放缓。2002—2007年中国平均经济增长速度为11.23%,而2008—2013年仅为8.98%,不仅远低于2002—2007年的增长速度,而且也低于1978—2013年的长期均值。学术界普遍认为,本次经济增长速度放缓很可能是长期性因素驱动的,其中尤以结构性减速的观点最为引人关注。所谓结构性减速,是指“发达国家产业结构服务化演进过程中,由于第三次产业劳动生产率增长速度普遍低于第二次产业,导致全社会劳动生产率增长率被拉低”,而“发生劳动生产率增长减速的国家,国民收入的增长速度将会减缓”。[1]换句话说,当第三产业比重提高时,经济增长速度将出现长期放缓的趋势,而中国正处于这一阶段。这种观点之所以引人注目,是因为学术界提出的其他导致经济增长速度长期放缓的原因,如人口老龄化、国有企业低效率、劳动力成本提高、出口增长速度放缓、政府管制等,都是政府试图解决的问题。也就是说,解决上述问题与政府的政策目标并不矛盾。唯有结构性减速问题是与政府的政策目标相矛盾的,因为提高第三产业比重是政府产业结构升级政策的既定目标,而如果由于第三产业比重提高引起结构性减速的话,则政府“稳增长”和“产业结构升级”的政策目标将是自相矛盾的。

在1985—1990年和1993—1999年,中国先后两次经历了持续的经济增长放缓,事后证明这两次放缓都是周期性的经济增长减速。但在这两次经济增长减速期间,第三产业的就业比重都是上升的。为什么上述两次经济增长放缓就是周期性减速,而自2008年开始的经济增长放缓就是结构性减速呢?对此问题学术界并没有给出明确的答案。我们认为,对导致经济增长放缓的原因进行辨析是十分必要的。目前的这次经济增长放缓,无论是放缓的幅度还是时间,都没有超过前两次经济增长放缓。因此,我们有必要弄清楚,这次经济增长放缓究竟是不是结构性的,这有助于决策部门采取正确的宏观经济调控政策。

关于中国经济增长放缓的研究文献,可以分为两大类:一类是通过经济增长核算方法研究经济增长放缓的原因,另一类是利用计量方法研究中国的经济增长减速是否是结构性的。

利用经济增长核算方法来研究中国经济增长放缓的文献很多。有学者利用计量方法分析了GDP与资本、劳动、市场化、城市化、对外贸易等因素的关系,然后利用增长核算将全要素生产率分解为可解释部分和不可解释部分,发现中国的增长并非克鲁格曼所预言的没有生产率进步的投入型增长,但政府行政成本和最终消费结构扭曲造成一部分TFP流失,有可能造成未来经济增长的减速。[2]另外一项研究认为,中国经济增长过多地依赖资本积累,但资本积累的效用和效率很大程度上被国有企业和政府干预所扭曲,因此导致了中国经济增长放缓。[3]艾肯格林(B.Eichengreen)等人为经济体的减速设定了衡量框架,他们利用经济增长核算方法,研究了全球经济体的成功经验和失败教训,发现人均GDP达到16 740美元时更有可能发生经济减速,并预测中国经济减速会在2015—2017年发生。[4]还有学者利用增长核算方法分析了12个亚洲发展中国家的增长经验,发现这些国家的增长过程符合“条件收敛”规律。根据该规律,他们预测中国经济在未来两个10年的增长速度将分别下降至6.09%和4.98%,但适当的改革政策可以延缓经济增长减速的到来,使增长率分别维持在7%和6.23%。[5]陈彦斌和姚一旻利用增长核算方法分析了中国2008年以来的经济增长放缓。他们预测“十二五”和“十三五”时期经济增长率较2000—2010年将分别下滑2.3%和4%,增长放缓的原因是出口与投资增速放缓、低成本优势逐渐消失和全要素生产率增速下降等。[6]上述文献对中国经济增长放缓的原因做出了解释,但都没有将经济增长分解到产业层面,因而无法判断产业结构变迁与经济增长放缓之间的关系。

利用计量方法研究中国经济结构性减速的文献在近几年才开始出现。吕健利用空间面板数据模型分析了中国结构性减速的现象,发现中国经济增长具有空间自相关性,东部地区正在经历结构性减速,中西部地区正在经历结构性加速。[7]中国经济增长前沿课题组认为,人口结构转型、要素弹性参数的逆转、经济结构服务化的形成是导致中国经济增长放缓的三种力量。[8]张平认为,中国经济增长是结构性的而非周期性的,以货币数量刺激的常规宏观政策难以奏效,经济体制需要结构性改革以适应结构性减速带来的挑战。[9]此外,张晓晶[10]、沈坤荣和滕永乐[11]、王庆[12]等学者利用统计分析、中外对比或定性分析等方法从不同方面对“结构性减速”进行了阐述。这些文献虽然研究了结构性因素的作用,但都是用第三产业比重等指标来表示产业结构变迁,而该指标难以完整地体现劳动力在产业间不同方向的转移与经济增长的关系,特别是忽略了劳动力的工业化、城市化对经济增长的影响。

与已有文献不同,本文推导出一个可以分解到产业层面的经济增长核算框架*博斯沃思和柯林斯也将经济增长率分解为劳动力增长率和各产业的劳动生产率增长率(参见Bosworth,B.,and S.Collins.“Accounting for Growth: Comparing China and India”.Journal of Economic Perspectives,2008 (22): 45-66)。本文的经济增长核算框架与该文的主要区别是,我们的增长核算模型可以分别估计出农业与非农产业之间、农业与工业之间、非服务业与服务业之间的劳动力流动对经济增长的贡献,而博斯沃思和柯林斯无法做到这一点,这导致他们的方法不能用于判断是否存在“结构性减速”。,该框架将中国的经济增长率分解为第一、二、三次产业部门的劳动生产率增长率贡献,以及三次产业内部各生产要素的贡献和三次产业间资源再配置效应的贡献,力图完整地体现劳动力在产业间各种不同方向的转移对经济增长的影响,从而对增长放缓的原因得出比较可靠的结论。

二、经济增长核算分析框架

本节我们将推导出一个可以分解到产业层面的经济增长核算分析框架,以便将经济增长率分解为三次产业部门的劳动生产率增长率贡献、三次产业内部各生产要素的贡献和三次产业间的资源再配置效应。下面,我们分三个步骤对经济增长率进行分解。

(1)

由此可以将经济增长率分解为人均产出增长率(即劳动生产率增长率)和劳动力增长率。

第二步:将劳动生产率增长率分解为三次产业劳动生产率增长率和资源再配置效应。假设有i个产业分类,i=1,2,3,wi=Li/L,则人均产出为:

(2)

因此,可以将劳动生产率记为被赋予权重的各产业人均产出之和。然后再对劳动生产率增长率进行分解:

(3)

(4)

结合公式(3)和(4),劳动生产率增长率可以进一步分解为:

(5)

这样就可以得到农业部门与非农业部门之间资源再配置效应的分解结果,记为“效应一”。

同理,假设非农业部门B中存在两个细分部门,第二产业和第三产业,即YB=Y2+Y3,则可继续将非农业部门B内部的资源再配置情况做进一步分解:

(6)

公式(6)将第二产业和第三产业的资源再配置效应分解出来,记为“效应二”。将公式(6)带入公式(5)中,可以得到总体劳动生产率增长率的完全分解公式:

(7)

在三次产业部门的分类下,根据中国三次产业中劳动力流动方向的特点,我们可以将中国的资源再配置效应分解为两种效应:“效应一”,即劳动力从第一产业向第二、三产业流动对经济增长的贡献;“效应二”为第二、三产业之间劳动力流动对经济增长的贡献。但是,(7)式无法精确地反映产业结构服务化(即劳动力从第一、二产业向第三产业的流动)对经济增长的影响。因此,我们利用与公式(4)至(7)相同的方法,将经济体分为服务业部门和非服务业部门,然后对劳动力资源的再配置效应进一步细化。假设第一产业和第二产业为非服务业部门C,其产值记为YC,YC=Y1+Y2;第三产业作为服务业部门D,其产值记为YD。则总体劳动生产率增长率的分解公式可以表示为:

(8)

根据服务业部门与非服务业部门之间劳动力流动的特点,可以将劳动力资源再配置效应分解为:“效应三”,即非服务业向服务业流动对经济增长的影响;“效应四”,即非服务业部门内第一产业向第二产业流动对经济增长的影响。这样,我们可以分析劳动力流动的某个具体环节对经济增长率的影响,从而得出更精确的政策含义。

第三步:将各产业劳动生产率增长率分解为物质资本、人力资本、土地和全要素生产率的增长率。假设生产函数为CD生产函数,有

(9)

其中,A代表全要素生产率,K为物质资本存量,H为人力资本存量,S为土地资本;α代表物质资本份额,β为人力资本份额。则对人均产出等式求导数可得:

(10)

三、数据描述

本文进行的经济增长核算使用全国层面和三次产业层面的GDP、劳动力、物质资本存量、土地、 人力资本数据,所跨年度为1978—2013年。如果没有特别说明,数据均来自历年的《中国统计年鉴》。通过对数据的描述,我们可以看出中国产业结构变迁的轨迹。

(一)三次产业的GDP增长率、劳动力增长率和劳动生产率

根据《中国统计年鉴》,可以获得国内生产总值和三次产业增加值的时间序列,我们分别利用总量的和三次产业的GDP平减指数对上述时间序列数据进行了平减。而统计年鉴中的“年末从业人员数”则提供了全国层面和三次产业层面的劳动力数据。将增加值数据除以劳动力数据,就可以得到三次产业劳动生产率的时间序列数据。总劳动生产率在1978—2013年平均增长率为7.74%;第一产业从人均产出362元增长到2 019元,年均增长为5.03%;第二产业从人均产出2 512元增至30 922元,年增长率高达7.43%;第三产业从人均产出1 784元增长到10 429元,年增长率为5.17%。不难看出,第二产业的劳动生产率增长率远远高于第一、三产业。

把以上三次产业劳动生产率分别乘以各自的就业份额,可得到经过加权后的生产率。经过加权后的三次产业劳动生产率增长率之和为6.17%,与总体劳动生产率增长率7.74%还有差距。这可以看做是劳动力从低生产率部门流动到高生产率部门后,劳动力资源经过优化配置所带来的生产效率提高,称为“资源再配置效应”[13]。

(二)物质资本和土地

对于物质资本存量的计算,我们采用常规的永续盘存法,计算公式为Kt= Kt-1(1-δ) + It。其中,K代表物质资本存量。由于没有官方数据,要获得全国和各产业的基期资本存量较困难。我们借鉴扬(A.Young)的做法[14],把基期固定资本形成总额除以10%作为基期资本存量,由此得到1978年的物质资本总存量为7 388.7亿元,三次产业的物质资本存量分别为738.9亿元、4 649亿元和2 360.9亿元。It为各年度投资流量指标,本文选用指标为《中国统计年鉴》中“固定资本形成”项目。为剔除价格因素的影响,需要对其进行平减。国家统计局从1991年开始公布的“固定资产投资价格指数”是最为合适的平减指数,而1991年之前则采用“工业品出厂价格指数”。通过上述方法,我们把投资流量指标统一整理为1978年不变价格的固定资本形成总额。δ为折旧,假设折旧率为0.05。把各年度指标带入永续盘存公式,即可得到各年度物质资本存量数据。考虑到土地因素在第一产业中发挥作用,因此只在第一产业中记入作为生产要素的土地,第二产业和第三产业中不包含此项。土地指标选用《中国统计年鉴》中的“农作物总播种面积”指标。

(三)人力资本

对于人力资本的计算,我们借鉴博斯沃思和柯林斯[15]的做法,假设教育回报率为每年7%,H代表人力资本,S代表受教育年限,则人力资本计算公式为H = (1.07)S。1978—2005年人均受教育年限的数据来自霍尔兹(C.A.Holz)提供的中国劳动力平均受教育年限。[16]2006—2013年的数据根据《中国人口和就业统计年鉴》中人口受教育程度构成的相关数据计算而得,即把教育水平分为未上过学、小学、初中、高中、大专、大学、研究生等阶段,设定各阶段受教育年限分别为0、6、9、12、15、16、19年,再分别赋予各阶段人口占总人口比重这一权数,即得到当年人均受教育年限。

(四)产出份额

在博斯沃思和柯林斯[17]对中国经济增长的研究中,α被直接赋予常数值0.4,这一假设主要基于两方面考虑:第一,经过他们的验证,α赋予恒定值对结论的影响并不大;第二,之所以赋予较小的份额,是由于在人力资本中加入受教育年限的影响使其份额相对变大,从而物质资本份额相应缩小。故本文沿用α= 0.4的假设。

四、经济增长核算的分解结果

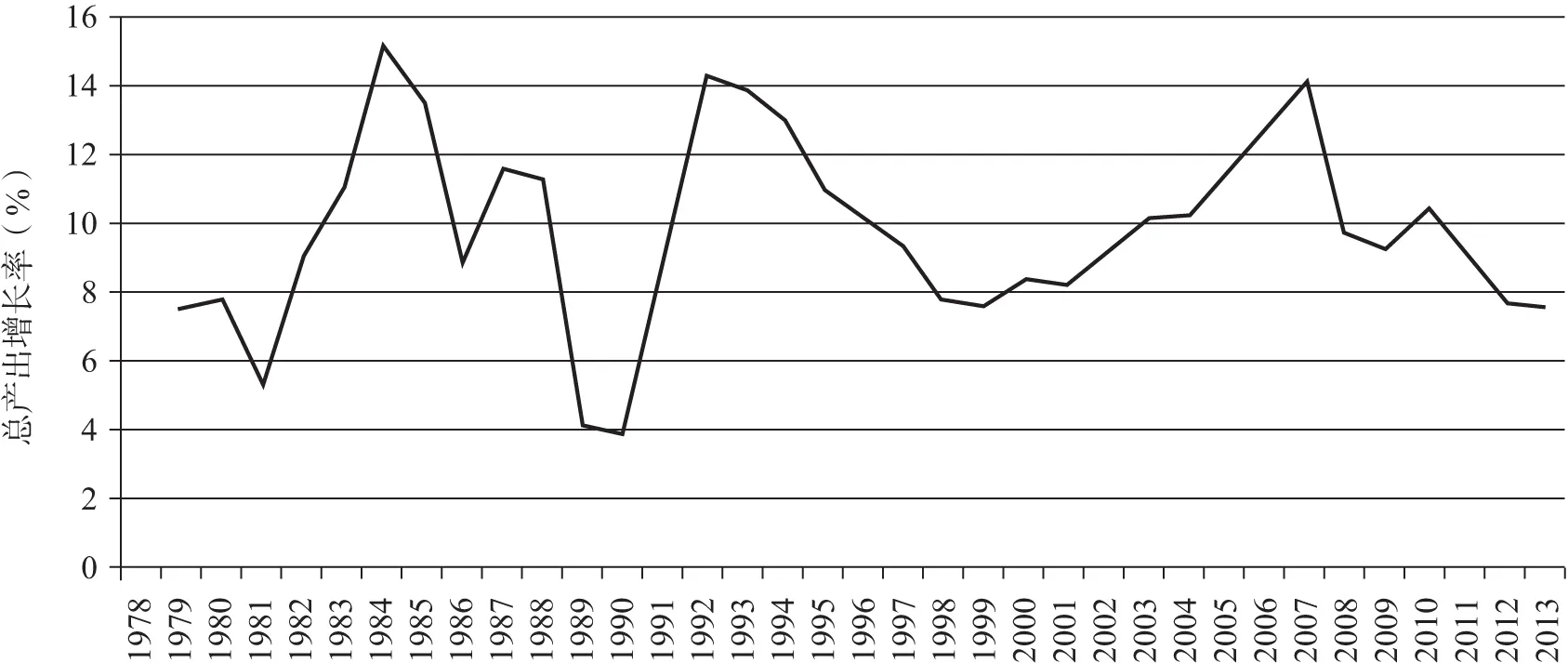

利用上述分析框架和数据,对中国1978—2013年的经济增长率进行分解。我们依据图1所示的总产出增长率曲线,将36年的时间划分为7个时间段*1986—1987年和2009—2010年的经济增长率上升期很短,幅度也有限,因此,我们把这两个经济增长率上升期看做是1985—1990年和2008—2013年这两个经济增长率下降期中出现的短暂反弹。,其中1982—1984年、1991—1992年、2000—2007年是经济增长率的上升时间段;1978—1981年、1985—1990年、1993—1999年和2008—2013年是经济增长率的下降时间段。结果如表1所示。

图1 总产出增长率曲线

资料来源:历年《中国统计年鉴》。

表1 1978—2013年经济增长率分解结果 单位:%

注:“效应一”为第一产业劳动力向第二、三产业流动对经济增长的贡献;“效应二”为第二、三产业之间劳动力流动对经济增长的贡献;“效应三”为劳动力从非服务业向服务业流动对经济增长的贡献;“效应四”为非服务业内部第一产业劳动力向第二产业流动对经济增长的贡献。

(一)总体分解结果

首先分析总体劳动生产率的分解结果,表1中第2行到第4行分别是总产出增长率、劳动力增长率和人均产出增长率。36年来总体产出平均增长率为9.77%,劳动生产率平均增长率为7.74%。通过对7个时间段的对比,我们发现中国经济增长率呈现出比较明显的波动。36年中共有4次经济增长放缓,分别是1978—1981年、1985—1990年、1993—1999年和2008—2013年,其中,1993—1999年的经济增长放缓期长达7年,与2008年以来经济增长放缓的时间长度相当。仅从经济增长率,我们看不出2008—2013年的增长放缓与前几次有什么区别。为探究本次经济增长放缓的性质,需要对总产出和劳动生产率的增速进一步分解,探讨是哪一部分导致了经济增长放缓。

在表1中,我们将总劳动生产率增长率分解为三次产业劳动生产率增长率和产业间的劳动力资源再配置效应。通过比较7个时间段内劳动力和三次产业劳动生产率增长率对经济增长的贡献程度,发现以下一些特点:

(1)劳动力增长对经济增长的贡献,自1991—1992年起开始不断下降,在2008—2013年劳动力增长只贡献了0.37个百分点的经济增长,对经济增长的贡献率低于5%。这说明,由于剩余劳动力的减少和人口红利的下降,目前的经济增长已经不能依靠劳动投入的增长。而且,由于劳动力增长的贡献自1991—1992年就开始下降,因此,用这个因素来解释2008年以来的经济增长速度放缓,是不合适的。

(2)从36年的平均结果看,第二产业劳动生产率对经济增长率的年均贡献率是3.39%,在三次产业中是最高的。但第三产业劳动生产率对经济增长的贡献率有波动上升的趋势,在2000—2007年与第二产业的差距只有0.39个百分点。第一产业劳动生产率对经济增长的贡献率始终较低。这些现象意味着,中国的经济增长越来越依赖第三产业劳动生产率的提高。但是,我们并没有发现第三产业劳动生产率增长速度拖累总体经济增长速度的迹象。虽然2008—2013年由第三产业劳动生产率贡献的经济增长率与2000—2007年相比有所下降,但仍处于2.38%的高位,比1991—1992年的高速增长时期还要高。这说明,第三产业的劳动生产率增长正在促进而不是拖累经济增长,这似乎不符合结构性减速的特征。根据袁富华的说明[18],结构性减速应表现为第三产业的低劳动生产率增长速度对经济增长的拖累,而根据表1展示的计算结果,第三产业劳动生产率增长并没有出现这种状况。此外,2008—2013年第二、三产业劳动生产率对经济增长的贡献,与2000—2007年相比都有所下降,但这种情况在1985—1990年和1993—1999年的经济增长放缓期间也同样出现过。我们知道,这两个时期都是周期性经济增长放缓,而不是结构性减速。因此,从表1的分解结果,我们无法得出2008—2013年第二、三产业劳动生产率对经济增长的贡献率下降是长期的,而其他时期的相同情况就是短期的结论。

(3)从资源再配置效应可以看出,2008—2013年劳动力由非服务业向服务业的转移(即效应三),也就是“产业结构服务化过程”,对经济增长的贡献率是0.08%,这与学术界关于产业结构服务化将拖累经济增长的预言是不符的。不仅如此,36年间劳动力的产业间再配置效应始终是促进经济增长的因素,而且与2000—2007年相比,这种促进作用在2008—2013年并没有减弱,都贡献了1.93个百分点的经济增长。而劳动力从农业向非农产业的流动(效应一)、从第一产业向第二产业的流动(效应四),都贡献了相当高的经济增长百分点;甚至劳动力从第二产业向第三产业的流动(效应二)对经济增长的贡献也是正向的。这意味着,中国劳动力的城市化、工业化对经济增长的促进作用仍然有很大空间。此外,效应三在1991—1992年和2000—2007年是负数,这说明产业结构服务化曾经是拖累经济增长的因素,但这既没有阻碍1991—1992年和2000—2007年的高速经济增长,也没有导致当时的劳动力再配置效应变成负数,也就是说,即使产业结构服务化在某些时间段拖累了经济增长,它的作用也被其他方面的劳动力再配置效应抵消了。从总体上看,劳动力的产业间转移并没有拖累经济增长。

总之,从三次产业劳动生产率和产业间劳动力再配置的角度来看,认为中国经济是结构性减速的证据不足。但我们仍然需要弄清楚2008年以来中国经济增长放缓的原因,这需要对构成三次产业劳动生产率的因素做进一步分解。

(二)三次产业劳动生产率的具体分解结果

根据经济增长核算模型,我们把三次产业的劳动生产率增长率分解为物质资本增长率、土地增长率、人力资本增长率和全要素生产率(TFP)的增长率。结果如表1第6~17行。

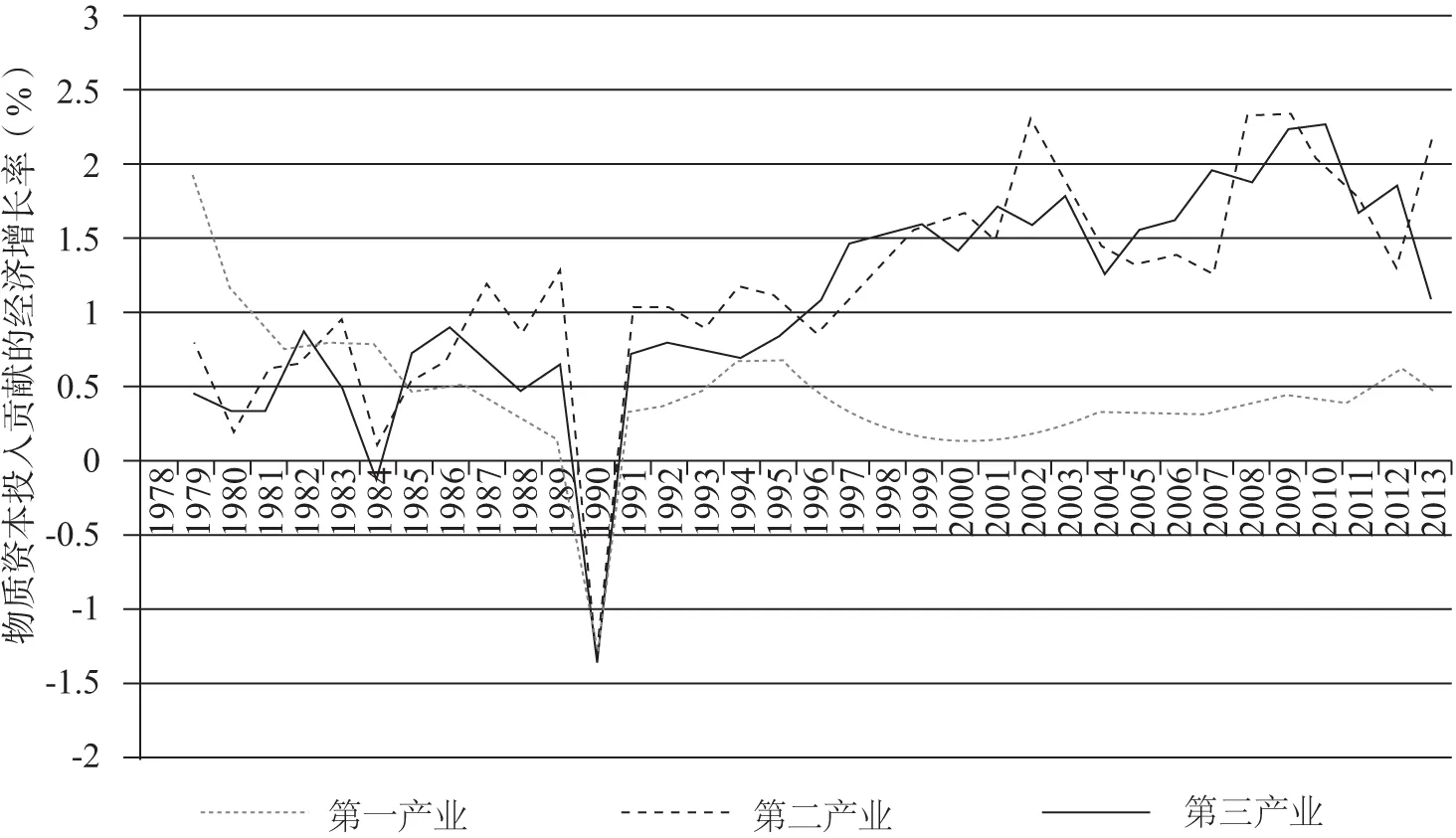

从物质资本投入来看,在2008—2013年的经济增长放缓过程中,三次产业物质资本投入贡献的经济增长率都呈现高位回落的趋势,但即使如此,也仍然与2000—2007年的同一指标持平(见图2)。总的来看,2008—2013年三次产业物质资本投入贡献的经济增长率平均值分别为0.48%、1.92%和1.82%,均高于2000—2007年的0.30%、1.59%和1.64%。因此,本次经济增长放缓并不是由物质资本投入增长放缓造成的。

图2 物质资本投入贡献的经济增长率

资料来源:根据表1的计算结果绘制。

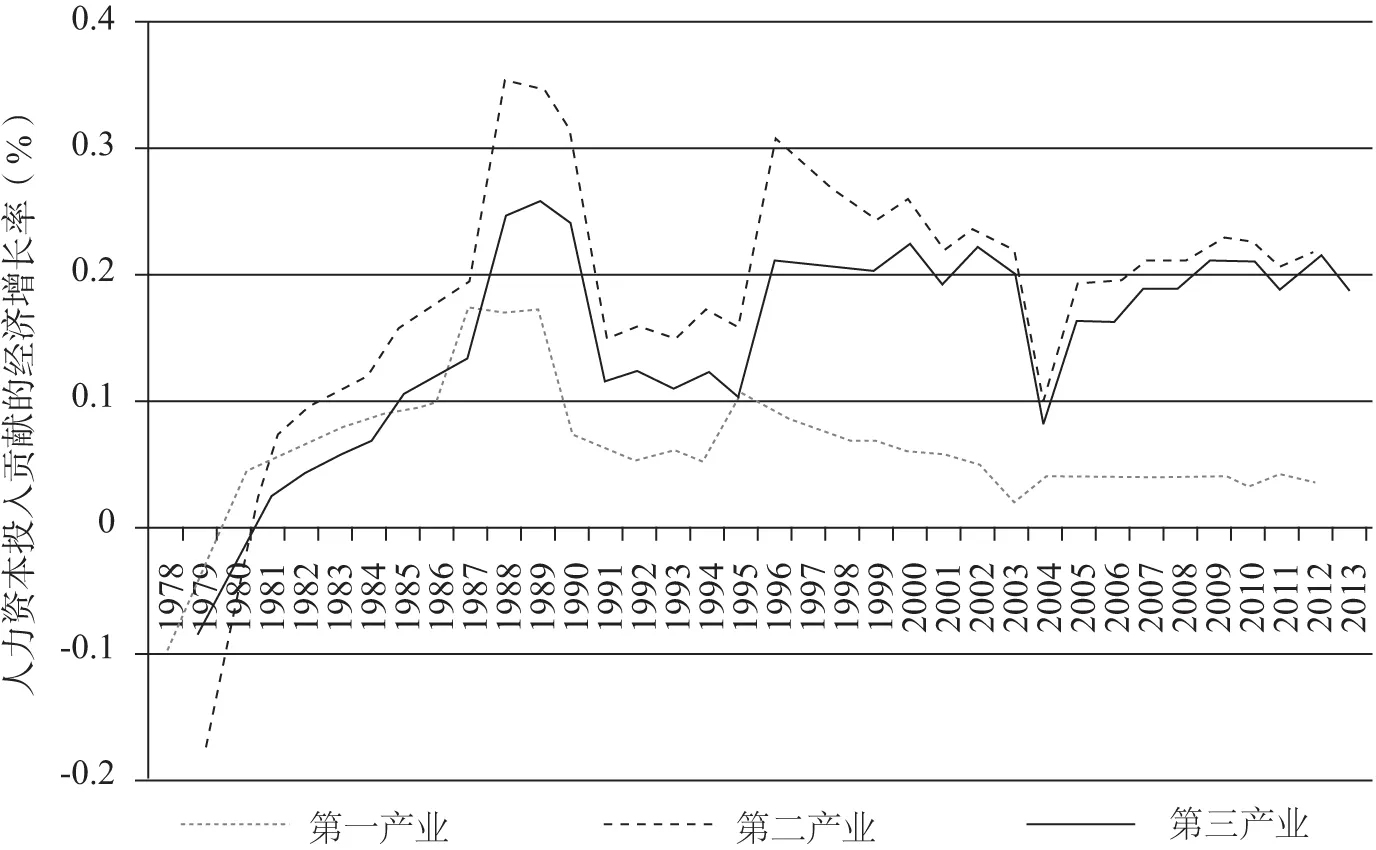

从人力资本投入的增长情况来看,第一产业人力资本投入贡献的经济增长率呈波动下降趋势;第二、三产业人力资本投入贡献的经济增长率均呈波动上升趋势(见图3)。在2008—2013年的经济增长放缓期间,第二和第三产业人力资本投入贡献的经济增长率平均值分别为0.21%和0.20%,均高于上一个高速增长期(2000—2007年)的平均值0.20%和0.17%,只有第一产业人力资本投入所贡献的经济增长率平均值有微弱的下降(由0.05%降至0.04%)。因此,本次经济增长放缓似乎也不是由人力资本投入的增长放缓引起的。

图3 人力资本投入贡献的经济增长率

资料来源:根据表1的计算结果绘制。

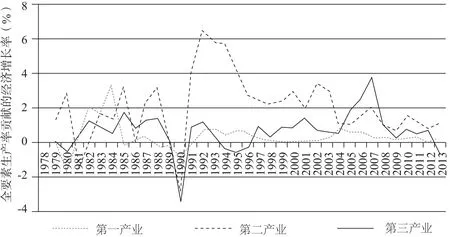

全要素生产率包含了不能被要素增长所解释的其他部分,对全要素生产率的测算在一定程度上可以代表技术进步的程度,因此成为评价经济发展质量的重要指标。从图4可以看出,2008—2013年三次产业全要素生产率增长对总体经济增长的贡献均呈现低迷状态,分别从2000—2007年的0.41%、1.99%和1.58%下降至2008—2013年的0.22%、1.04%和0.33%。由表1可知,总劳动生产率对经济增长的贡献从2000—2007年的10.10%下降到2008—2013年的8.45%,是导致经济增长放缓的主要原因。但在2008—2013年影响总劳动生产率贡献的所有要素中,三次产业的物质资本、人力资本要素,以及第一产业的土地要素,对经济增长的贡献都是上升的(除第一产业人力资本的贡献有微弱下降外),唯有三次产业全要素生产率对经济增长的贡献率是大幅下降的。这意味着,三次产业全要素生产率增长缓慢可能是本次经济增长放缓的真正原因。

图4 全要素生产率贡献的经济增长率

资料来源:根据表1的计算结果绘制。

从三次产业全要素生产率的表现来看,我们仍然无法得出结构性减速的结论。这有两个原因:首先,三次产业的全要素生产率对经济增长的贡献都是下降的,并没有结构性的差别。如果只有第三产业全要素生产率的贡献下降,第二产业全要素生产率的贡献上升,那还可以说有结构性减速的迹象,但事实不是如此。其次,已有文献证据表明,中国的全要素生产率不但是顺周期的,而且对经济增长率波动有很强的解释力[19],这与表1的分解结果相符,即在1985—1990年和1993—1999年的经济增长放缓期间,都出现了三次产业全要素生产率对经济增长的贡献率下降的情况。这使我们思考,本次增长放缓中三次产业全要素生产率的低迷是否也是周期性的现象,而不是长期性的现象。如果三次产业全要素生产率的低迷与前两次经济增长放缓一样,也是周期性的,那将意味着中国经济仍然有重回高速增长轨道的可能性。当然,由于本次增长放缓还没有结束,现在还不能作此定论。但三次产业全要素生产率对经济增长贡献的同时下降,说明至少到目前为止,还不能说本次经济增长放缓是结构性减速。

五、结论

2008年以来,中国经济增长出现放缓的趋势。对于此次经济增长放缓的原因是不是结构性减速,国内外还缺乏有说服力的研究。本文推导出一个可以分解到产业层面的经济增长核算分析框架,将经济增长率分解为三次产业的劳动生产率增长率贡献、三次产业内部的各生产要素贡献和产业间劳动力再配置贡献,以便从产业层面考察经济增长放缓的原因。我们利用这种方法测算了2008—2013年中国经济增长放缓过程中的结构性因素贡献和生产要素贡献,并将结果与改革以来历次经济增长放缓相对比。研究发现:

(1)自20世纪90年代初开始,劳动力增长对中国经济增长率的贡献逐渐下降。这说明,一方面,中国经济增长已不是依靠劳动力的投入增加;另一方面,用劳动力增长放缓因素来解释2008—2013年的经济增长速度放缓是不合适的。

(2)从总体来看,36年间劳动力的产业间转移始终是促进经济增长的因素,而且这种促进作用在2008—2013年并没有减弱。从产业来看,劳动力从非服务业向服务业的转移在2008—2013年对经济增长的贡献都是正数。同时,2008—2013年由第三产业劳动生产率贡献的经济增长率虽然与2000—2007年相比有所下降,但仍处于2.38%的高位,比1991—1992年的高速增长时期还要高。这说明,中国经济结构性减速的论点是缺乏证据的。退一步说,即使本次经济增长放缓真的是长期性的,其原因也很可能不是结构性减速。

(3)2008—2013年,三次产业全要素生产率和第二、三产业劳动生产率对总体经济增长率的贡献,与高速增长的2000—2007年相比都有所下降,但这种情况在1985—1990年和1993—1999年的经济增长放缓期间也同样出现过,而这两个时期都是周期性经济增长放缓,并不是结构性减速。因此,仅凭目前掌握的证据,还不足以否定本次经济增长放缓是周期性放缓。

(4)无论本次经济增长放缓的性质如何,三次产业全要素生产率对经济增长贡献的百分比下降,都是本次经济增长放缓的主要原因。

根据上述分析,我们认为中国经济增长的结构性减速论的证据不足。虽然由于第三产业比重提高而导致的结构性减速在未来某个时段是有可能出现的,但目前还没有出现这种迹象。因此,我们无法否定本次经济增长放缓与1985—1990年和1993—1999年一样,是周期性经济减速的可能性。我们的分析表明,三次产业全要素生产率的增长放缓,是本次经济增长速度放缓的真正元凶,但全要素生产率又有高度的顺周期性。这意味着,如果中国能在“十三五”期间提高全要素生产率的增长率,中国经济仍然有重回高速增长轨道的可能性;如果“十三五”期间全要素生产率增长率持续低迷,则经济增长速度会进一步放缓。这意味着,政府可以通过各种结构性的改革措施,争取经济重回高增长轨道。政府稳增长的政策应同时重视三次产业全要素生产率的提高,以及促进劳动力的产业间转移。具体来说,可采取以下改革措施:

第一,推动劳动力的工业化和城市化。政府可以通过降低城乡之间的劳动力流动壁垒,促进劳动力由低生产率的农业向高生产率的非农产业,尤其是第二产业转移。尽管当前的城乡间劳动力流动已经比上世纪90年代更加容易,但在地区间、行业间还有诸如户籍等因素阻碍着劳动力的流动,放松这些限制有利于总劳动生产率增长率的提高。虽然目前第二产业中的某些部门出现了产能过剩的现象,但这并不意味着第二产业已经没有发展空间了。根据本文的分解结果,第二产业仍然是一个生产率增长速度较高的部门,劳动力向第二产业转移仍然可以促进经济增长。因此,政府应鼓励第二产业内部进行产业升级,大力发展新兴制造业,扶持制造业中的小微企业,增强第二产业吸纳转移劳动力的能力。

第二,推动劳动力的高端服务化。政府应出台合理的产业结构政策,通过进一步的结构调整消除现代服务业的发展瓶颈,推动第三产业整体的升级和发展,提高生产率较高的现代服务业在第三产业中的比重;通过加强对第一、二产业低端劳动力的教育和培训,提升他们的人力资本,促进其向生产率更高的现代服务业部门流动。

第三,提高各产业的全要素生产率增长率。对第一产业来说,提高全要素生产率的有效手段是加快土地制度改革,促进土地流转,使土地向农业生产大户集中,采用更加先进的农业生产机械,从而提高农业的全要素生产率增长率。第二产业一直是技术进步速度最快的部门,应通过鼓励本土技术创新和技术引进,尤其是鼓励第二产业中新兴产业的技术研发和引进,以提高第二产业的技术进步速度。第三产业的全要素生产率增长率低,很有可能是由于高生产率的现代服务业比重太低了。国际经验表明,第三产业的需求收入弹性较高,当居民收入提高时,对服务业产品的需求会加速增长。因此,除了像第二产业一样加强技术研发和引进之外,政府还可以通过收入再分配、鼓励创业、加强社会保障体系建设等方式,壮大中等收入阶层,提高居民收入,增强他们对服务业产品的消费能力,以刺激现代服务业的发展,提高现代服务业在第三产业中的比重。

[1][18] 袁富华:《长期增长过程的“结构性加速”与“结构性减速”:一种解释》,载《经济研究》,2012 (3)。

[2] Wang,Xiaolu,Fan,G.,and P.Liu.“Pattern and Sustainability of China towards 2020”.ACESA 2007 Conference: China’s Conformity to the WTO: Progress and Challenges,2007.

[3] Zheng,J.,Bigsten,A.,and A.Hu.“Can China’s Growth be Sustained? A Productivity Perspective”.World Development,2009 (37): 878-888.

[4] Eichengreen,B.,Park,D.,and K.Shin.“When Fast-Growing Economies Slow Down: International Evidence and Implications for China”.Asian Economic Papers,2012 (11): 42-87.

[5] Lee,J.,and K.Hong.“Economic Growth in Asia: Determinants and Prospects”.Japan and the World Economy,2012(24): 101-113.

[6] 陈彦斌、姚一旻:《中国经济增速放缓的原因、挑战与对策》,载《中国人民大学学报》,2012 (5)。

[7] 吕健:《产业结构调整、结构性减速与经济增长分化》,载《中国工业经济》,2012 (9)。

[8] 中国经济增长前沿课题组:《中国经济长期增长路径、效率与潜在增长水平》,载《经济研究》,2012 (11)。

[9] 张平:《“结构性”减速下的中国宏观政策和制度机制选择》,载《经济学动态》,2012 (10)。

[10] 张晓晶:《增长放缓不是“狼来了”:中国未来增长前景展望》,载《国际经济评论》,2012 (4)。

[11] 沈坤荣、滕永乐:《“结构性”减速下的中国经济增长》,载《经济学家》,2013 (8)。

[12] 王庆、章俊、Ernest Ho:《2020年前的中国经济:增长减速不是会否发生,而是如何发生》,载《金融发展评论》,2011 (3)。

[13] Peneder,M.“Industrial Structure and Aggregate Growth”.Structural Change and Economic Dynamics,2003 (4): 427-448.

[14] Young,A.“Gold into Base Metals: Productivity Growth in the People’s Republic of China during the Reform Period”.Journal of Political Economy,2003 (111): 1220-1261.

[15] Bosworth,B.,and S.Collins.“The Empirics of Growth: An Update”.Brookings Papers on Economic Activity,2003(2): 113-179.

[16] Holz,C.A.“Measuring Chinese Productivity Growth,1952-2005”.Preliminary Version,2006.

[17] Bosworth,B.,and S.Collins.“Accounting for Growth: Comparing China and India”.Journal of Economic Perspectives,2008 (22): 45-66.

[19] He,Q.,Chong,T.,and K. Shi.“What Accounts for Chinese Business Cycle?” .China Economic Review,2009 (20): 650-661.

(责任编辑 武京闽)

Is China’s Economy Structural Decelerating?

YANG Tian-yu,CAO Zhi-nan

(School of Economics,Renmin University of China,Beijing 100872)

Based on the sectoral growth accounting framework,this paper analyzes the structural and factor contribution in the deceleration of China’s economy from 2008 to 2012. As compared with last deceleration since 1978,it is found that: (1) China’ s economic growth is accelerated rather than decelerated by the development of service sector and the growth of services productivity during 2008-2012;(2) the contributions of TFP in all sectors were declined since 2008,which is the same as 1985-1990 and 1993-1997;(3) the TFP growth slowdown in all the three sectors best explains the economic growth slowdown in 2008-2012. In conclusion,there is no evidence to suggest that China’s economy is a structural decelerating since 2008.

structural decelerating;industrial structure;growth slowdown

教育部人文社会科学重点研究基地重大项目“中国经济的结构性减速与结构性改革”(13JJD790036)

杨天宇:经济学博士,中国人民大学经济学院教授,博士生导师;曹志楠:中国人民大学经济学院硕士研究生(北京 100872)

* 感谢中国宏观经济论坛、中国人民大学经济研究所各位专家的点评。文中如有错误,由作者自己负责。

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

区域经济评论(2019年6期)2019-11-19 13:06:14

产业经济评论(2019年4期)2019-09-10 07:41:32

中国发展观察(2018年11期)2018-06-21 06:12:08

地方财政研究(2016年9期)2016-10-21 01:58:47

股市动态分析(2016年15期)2016-10-19 11:56:14

中国经济周刊(2016年38期)2016-09-29 07:28:52

中国市场(2016年45期)2016-05-17 05:15:26

当代经济科学(2015年2期)2015-02-03 03:00:50

河北体育学院学报(2014年5期)2014-02-27 13:31:32