杜邦财务分析法在涪陵区农业企业财务质量研究中的应用

2015-12-24 03:29李艺唐润芝长江师范学院武陵山区特色资源开发与利用中心

商业文化 2015年15期

文/李艺 唐润芝 长江师范学院武陵山区特色资源开发与利用中心

财务报表主要包括三张财务报表,即资产负债表、利润表和现金流量表。这三张报表反映了企业的财务状况、经营成果和现金流量等情况。财政状况意味着,对于集资资金和使用一定时期的业务活动反映了财务状况,它是经济活动和过程的综合反映的结果在一定期限内。在本篇论文中,采用杜邦分析法对涪陵榨菜集团2014 年底的财务报告进行分析。通过对企业分析财务状况的质量,我们可以分析企业的经营状况,预测企业的发展前景。

财务状况/质量分析/杜邦分析

一、杜邦财务分析法的介绍

杜邦财务分析法有美国杜邦公司发明创造,故称为杜邦系统,它利用各项财务指标间的内在联系,将他们有机地结合起来,从而形成了一个完整的指标分析体系。

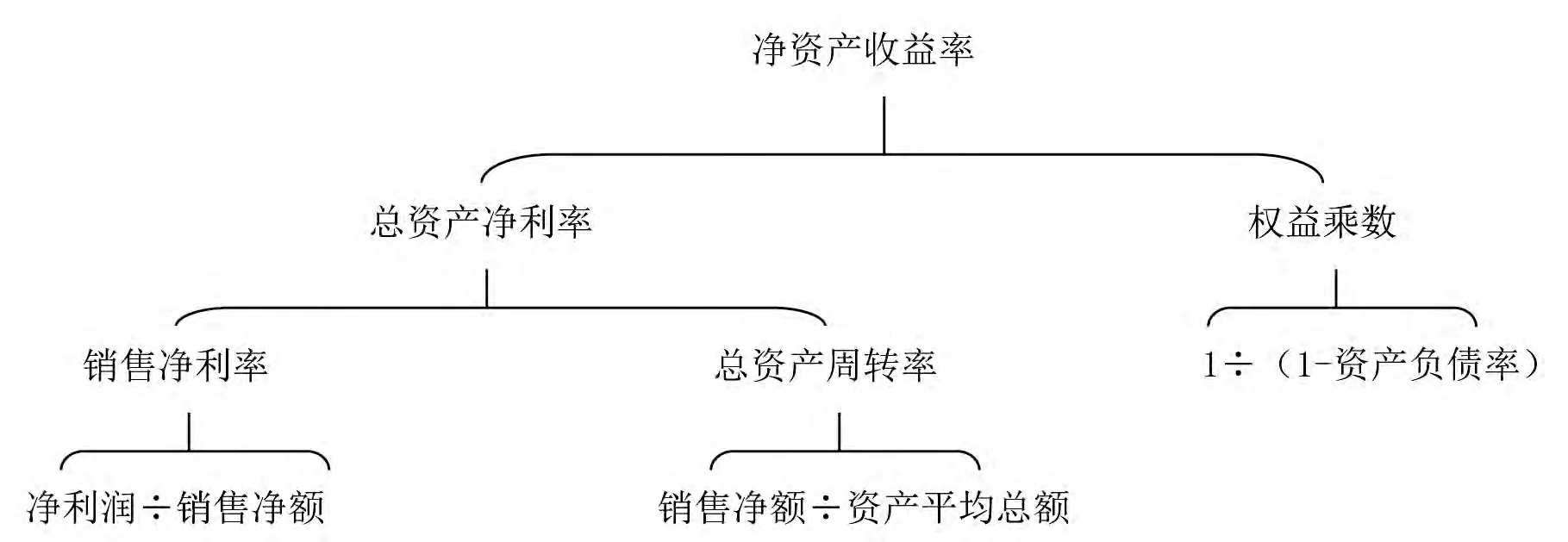

杜邦财务分析模型的基本结构如图1-1所示。

二、杜邦财务分析法在涪陵榨菜集团中的应用

重庆市涪陵榨菜集团股份有限公司(简称涪陵榨菜集团)是一家以榨菜为根本,立足于在佐餐开胃菜领域快速发展的农业产业化企业集团,现有注册资本2.015亿元。本文将利用杜邦分析法对该企业2014年第三季度的财务报表进行分析。

从杜邦财务分析的图示可以看出,净资产收益率是企业财务分析的核心,企业财务管理的目标就是实现资产的增值,即资产的盈利能力。这一比率反应了企业投资和生产等各个方面经营活动的效率。通过对该指标的层层分解,找到影响该指标变动的根本原因。

(一)对净资产收益率进行分析

图1-1 杜邦财务分析模型的基本结构

净资产收益率等于权益乘数乘以总资产净利率,所以可得2014年9月30日的净资产收益率为12.34%,2013年9月30日的净资产收益率为13.00%。净资产收益率取决于总资产净利率和权益乘数走向,资产净利率主要反应公司运用资产进行生产经营活动的效率,而权益乘数主要是反映财务杠杆的情况。从以上的计算中可以看出,企业2014年的净资产收益率是12.06%,而根据查资料计算所得企业在2013年是13.00%,根据上面的分析可以得知,2014年净资产收益率有所下降一方面是由于企业2013年到2014年的权益乘数有所下降,另一方面总资产净利率也有所下降所导致的,继而说明企业运用资金进行生产经营管理能力有所下降但下降的幅度是很小的。

(二)对权益乘数进行分解

权益乘数等于资产总额除以股东权益总额,所以2014年9月30日的权益乘数为1.21,而2013年9月30日的权益乘数为1.23。权益乘数表明了企业的负债程度,该指标越大,企业负债的程度越越高。从上面的计算中可得知,2014年的权益乘数是小于2013年的,说明了企业2014年降低了负债,有更强的偿债能力,但同时加大了资金的占用额,直接导致了净资产收益率的下降。

(三)对资产净利率进行分解

资产净利率等于销售净利率乘以总资产周转率,所以2014年9月30日的资产净利率为10.06%,而2013年9月30日的资产净利率为10.74%。总资产净利率是反映企业盈利能力的一个重要的财务比率,它通过销售净利率与总资产周转率乘积所得。利用相关数据计算所得2014年资产净利率为10.06%,比2013年的数据10.74%是有所下降的,主要是由于销售净利率与总资产周转率同时下降所得。

(四)对销售净利率进行分解

销售净利率等于净利润除以销售收入,所以2014年9月30日的销售净利率为18.01%,而2013年9月30日的销售净利率为19.14%。销售净利率反应的是净利润和销售收入的关系,要想增强销售净利率,就是要挺高收益,降低成本。通过财务报告数据可知,2014年的收入总额为7.62亿,成本总额为6.27亿,而2013年的收入总额为6.81亿,成本总额为5.53亿,那么2014年收入增长了11.89%,而成本增长了12.38%,从而说明了2014年销售净利率的下降主要是由于成本的增长快于收入的增长所导致的。

(五)总资产周转率进行分解

总资产周转率等于营业收入除以资产总额所以2014年9月30日的总资产周转率为55.88%,而2013年9月30日的总资产周转率为56.09%。总资产周转率反应企业实现销售收入的综合能力,必须结合存货周转率、应收账款周转率等资产的利用效率找出总资产周转率变动的原因。通过以上计算可以得知,总资产周转率是有所下降的,说明企业利用资产创造收益的能力是比较弱的。同时结合财务比率分析法所结算的结果可知,总资产周转率较低主要是由于存货周转率、应收账款周转率、流动资产周转率、固定资产周转率等资产的周转效率较慢所导致的。

三、总结杜邦财务分析法在涪陵榨菜集团中的应用

企业2014年的净资产收益率是12.06%,而2013年是13.00%,根据上面的分析可以得知,2014年净资产收益率有所下降首先是由于企业2014年降低了负债,加大了资金的占用额;其次,是因为成本的增长快于收入的增长所导致所导致的;最后,通过分析可知存货周转率、应收账款周转率、流动资产周转率、固定资产周转率等资产的周转效率较慢也间接导致了企业净资产收益率。

[1]王忠帅.浅谈企业营运能力研究.商场现代化,2013

[2]张新民.基于管理质量视角的财务状况质量分析框架的构建.财务与会计,2011

[3]王天真.中资银行海外并购的实践与绩效分析--基于财务比率分析法.对外经济贸易大学,2012

[4]李宝茹.浅谈企业财务报表分析的方法.云南农业大学学报,2013

猜你喜欢

社会科学战线(2022年1期)2022-02-16

科学与财富(2021年35期)2021-05-10

小学生学习指导(中年级)(2018年3期)2018-11-29

小学生学习指导(中年级)(2018年3期)2018-01-25

领导文萃(2017年22期)2017-11-27

汽车零部件(2016年1期)2016-12-08

读写算·小学中年级版(2016年9期)2016-05-14