经济波动与上市公司现金持有行为关联性分析

2015-12-24 07:08姜佰慧

北方经贸 2015年2期

刘 萍,姜佰慧

(哈尔滨理工大学经济学院,哈尔滨 150080)

一、引言

客观事实表明,经济周期波动与公司现金持有行为存在着紧密关联性,也越来越受到学术研究的重视。[1]本文将在我国近一轮经济周期(2002~2012)背景下,以近连续10年持续存在的上市公司的样本数据为研究对象,对公司现金持有行为作一些尝试性的探讨。[2]

二、我国近一轮经济周期波动的特征分析

根据《中国55年统计资料汇编》、《中国统计年鉴》和“国内生产总值及其增长率”数据显示,1997~2002年,我国经济始终处于轻微通货膨胀和适速经济增长状态,通货膨胀和经济周期阶段总需求不足导致经济周期波动有一定的惯性。我国经济终于从2003年开始加速,并由此进入了一个缓慢扩张的状态。2005~2007年间我国经济增长率一直在10%之上运行,而2008年仅一年的时间,我国经济增长率下降到到9.4%,2009年进一步下跌至8.9%;2010年我国经济周期目前已经形成稳定态势又回升到均值线10%,2011~2012年间,全球经济处于弱复苏阶段,美国欧盟的经济复苏都没有达到理想的预期,我国在世界经济的复苏过程中扮演了火车头的作用,虽然没有达到10%的均线值,但我国对于经济的发展已由原来的重速度转变为重质量,调整经济发展方式,转变经济结构,保护环境以促进经济的可持续发展必然导致GDP回调至一个合理的区间。(见图 1)。

图1 我国经济增长率和通货膨胀率的发展趋势

根据上图发展趋势的分析,我国近一轮经济周期主要呈现出以下三个特征:第一、我国经济没有负增长,却有低于平均值的低速增长。我国经济呈周期性波动,均值在10%左右。第二、在经济周期中的波动,经济增长和通货膨胀率呈正相关。因为通货膨胀的过程具有一定的持续性,所以经济周期就需要从通货膨胀率的趋势过程中来判断和识别。第三、从2000~2009年这个经济周期波动趋势来看,上升阶段持续历时8年,这在新中国成立以来的经济发展的历史上还是第一次。[3]

三、现金持有行为的界定

本文中的现金持有行为即是现金持有量,“现金持有”是指财务上的现金,具体包括企业的库存现金、银行存款、其他货币资金、应收票据和短期投资等现金等价物。企业的现金流入和现金流出几乎无法达到平衡。因此,企业必须要保持一定数量的现金,这就是所说的现金持有量,通常用所持有的现金持有比率和现金持有率的变化进行衡量企业的现金持有量。

四、研究假设

经济扩张时期,上市公司的现金持有行为决策体现在减少手中的现金持有量。

经济下滑时期,上市公司的现金持有行为决策体现在增加手中的现金持有量。

五、研究设计

(一)样本选取

本文选取连续近10年(2002~2012)持续存在的沪深A股上市公司的数据为研究样本,为了检验经济周期波动与上市公司现金持有量水平的关联性,符合回归模型的假设。

(二)变量定义和回归模型

1.变量定义

本篇论文将对以下经济因素与公司现金持有率之间的影响进行着重分析,经济因素中的解释变量包括国内生产总值年增长率(GRGDP)、货币政策指标(LOAN)、资本市场成熟度(SMGDP)、控股类型(TYPE);被解释变量包括现金持有率变化(DCASH);控制变量包括营业收入增长率(SGTH)、资产负债率(LEV)、短期债务变化(DSHORT)、资本支出(CAPEX)、公司规模(SIZE)、股利支付哑变量(DIV)、净营运资本变化、(DNWC)净营运资本(NWC)。

2.回归模型

研究测试经济周期与上市公司现金持有行为。本文在借鉴OPSW(1999)模型基础上,建立了回归模型如下(1)进行检测,其中Macro为第1期的宏观经济变量。

为了测试不同的宏观经济环境下公司现金积累的趋势,本文在借鉴ACW(2004)模型基础上,建立了实证回归模型(2),其中:Marcon为第n期的宏观经济变量;Marcom为经济周期环境虚拟变量,当经济周期环境较差时取值为1,较好或一般时取值为0;Marcom*CFi-t为经济周期环境虚拟变量与现金流的交互变量;∑Yearn为年度变量,用于控制不可观测的时间效应。[4]

(三)结果分析

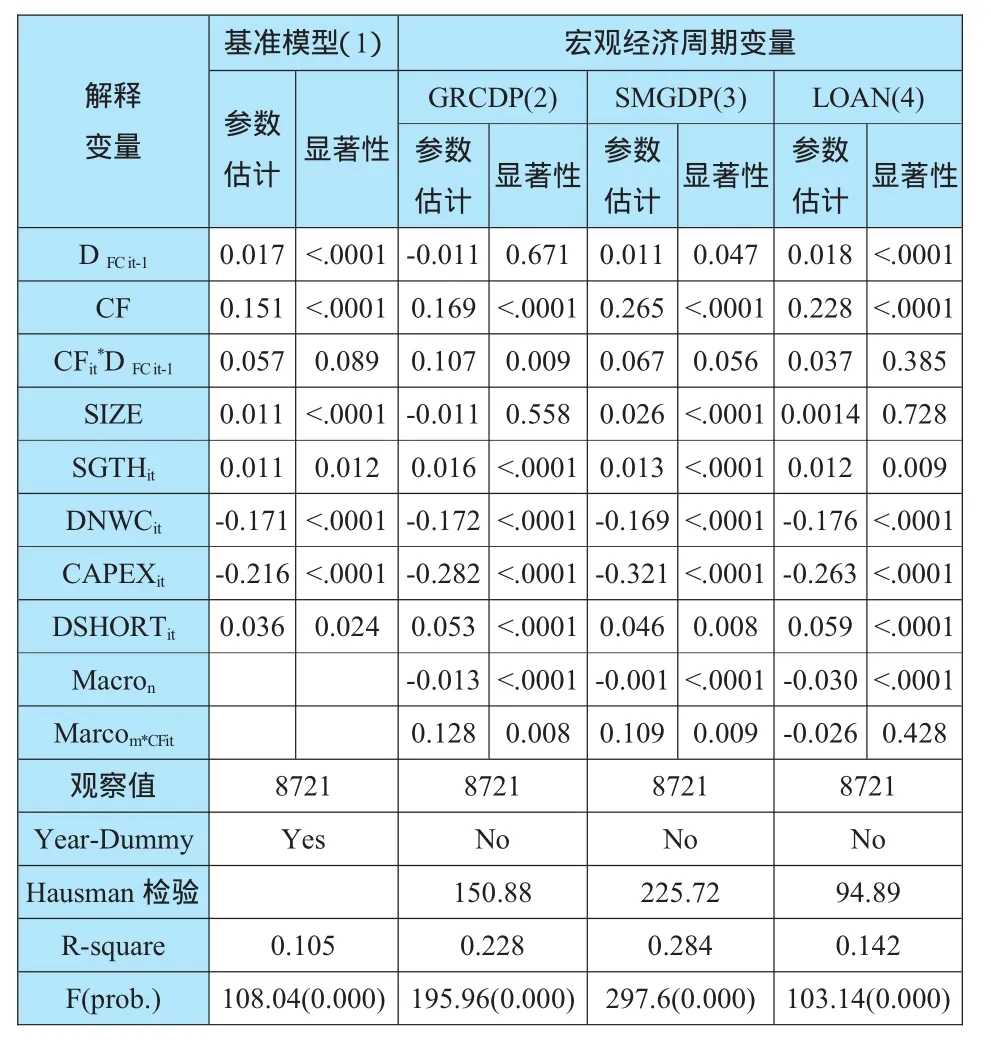

表1 模型(1)的回归结果

为了检验经济周期与上市公司现金持有水平的联系,本文在参考模型对宏观经济变量固定效应估计各个时期的基础上,相关的试验结果如表1所示。表1(1)列模型,普通最小二乘估计的基线模型检验,(2)至(4)列模型估计宏观经济周期是不同的变量固定效应检验。从估计结果来看,表明公司经济环境越好,持有的现金量越低。上述分析验证了假设1提出的经济扩张时期,上市公司的现金持有行为决策体现在减少手中的现金持有量。[5]

本文利用模型(2)进行多元统计分析,因变量为公司现金持有率变化。从表2可以看出,上市持股公司的现金利率是正的,表明上市公司往往会增加现金持有有水平。从实证分析中证实了研究假设2的内容,即经济下滑时期,上市公司的现金持有行为决策体现在增加手中的现金持有量。

表2 模型(2)的回归结果

五、结论

通过实证检验分析,本文得出如下结论:(1)上市公司在经济下滑时期,将面临较差的外部融资环境,为应对宏观调控冲击的不利影响,应增加手中的现金持有量;(2)相反,在经济扩张时期,上市公司将面临较好的外部融资环境,利用宏观调控有力的影响,企业更倾向于减少手中的现金持有量。

[1] ALMEIDA.H,CAMPELLO,M.S.WEISBACH.2004.The Cash Flow Sensitivity of Cash,Journal of Finance,2006,59:1777~1804.

[2]WARSH,K.M.Corporat e cash balances and economic activity:Adapting in the changing atmosphere.2006,pp.617~621.

[3] 刘树成.新我国经济增长60年曲线的回顾与展望-兼论新一轮经济周期[J].经济学动态,2009(10):18~20.

[4] 江 龙,刘笑松.经济周期波动与上市公司现金持有行为研究 [J].会计研究,2011(9):43~45.

[5] 罗 琦,张克中.经济周期波动与企业现金持有行为关系研究 [J].财贸经济,2007(10):22~30.

猜你喜欢

今日农业(2021年5期)2021-05-22

纺织科学研究(2021年1期)2021-03-19

今日农业(2020年20期)2020-12-15

——《资本主义经济危机与经济周期:历史与理论》评介

山东社会科学(2020年1期)2020-01-16

中国外汇(2019年18期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年23期)2019-05-25

视野(2018年16期)2018-08-23

商周刊(2017年23期)2017-11-24

经济研究导刊(2016年27期)2016-12-30