基于参照依赖模型的众筹投融资决策研究

2015-12-21 12:18姜照君

江西社会科学 2015年2期

姜照君 张 容

基于参照依赖模型的众筹投融资决策研究

姜照君 张 容

众筹模式在吸纳闲散民间资本、推动产品创新、加快品牌推广营销、激发公众参与热情等方面具有强大的优势。考虑众筹行为中的非理性因素,本文引入行为经济学,从筹资人和出资人的互动关系视角,构建众筹投融资决策的参照依赖模型,审视众筹决策的微观机理。研究发现:项目众筹的成功概率和回馈效用评价对社会的投融资方式决策有重要影响;当“众筹”是社会的纳什均衡策略时,众筹模式能够明显地提高社会福利水平;出资人越分散,社会效用水平的提高越显著。

众筹;参照依赖;投融资决策模型

姜照君,南京大学国家文化产业研究中心博士生,南京航空航天大学新闻传播学系讲师;

张 容,南京大学国家文化产业研究中心硕士生。(江苏南京 210093)

一、引言

2012年4月5日,美国《Jumpstart Our Business Startups Act》正式签署,让“众筹”这一在2009年才“初露头角”的互联网融资方式成为全球瞩目的焦点。该法案将“众筹”正式纳入合法范畴,允许企业通过社会媒体或第三方网站等形式进行网络融资活动,对豁免权利、投资者身份、融资准入规则等方面做出了具体规定。尽管我国目前还没有颁布类似于JOBS的法律条文,但是该法案无疑激起了国内公众的众筹热情。2011年国内首家众筹网站“点名时间”正式上线,目前已经有近30家众筹服务平台网站,众筹已发展成为网络信息时代互联网金融的新模式。另据2014年3月中国首份针对文化产业采用众筹模式融资的研究报告显示,2011年至2013年期间,文化项目成功个数由不足10个增长至接近150个,文化产业项目筹资金额从2011年的6.2万元,增长到2013年末的1278.9万元①。

众筹,简言之,即借众人之力筹集资金,具体是指创意者或小微企业等项目发起人(筹资人)通过中介机构(众筹平台)身份审核后,在众筹平台网站上建立自己项目页面,向公众(出资人)介绍项目情况,并向其募集小额资金或寻求其他物质支持(范家琛,2013)。出资人的决策直接关乎众筹的成败,因此对影响出资人行为的因素分析成为国外学者研究的重点。Jeff et al.(2011)以Kiva.org网络平台微借贷活动为研究数据,发现众筹项目发起人的规模影响公众的投资决策,与传统金融机构截然不同的是,公众更青睐规模较小甚至只有一个人的融资团队。也就是说,在众筹模式下,筹资人的经济实力不是筹资的主要约束力量,社会或心理因素在投资人的决策中起到了很重要的作用(Ordanini.A,2011;Julie Hui,2012;Lin,2013)。Gordon et al.(2014)也使用Kiva.org数据,发现众筹的出资人更倾向于具有类似文化背景和地理上邻近的项目发起人,而且,筹资人与出资人之间的文化差异和地理距离每增加一个标准差,将导致借贷行为分别减少30个和0.23个。Mollick.E(2013)则通过对Kickstarter网站的数据进行实证分析,发现影响众筹成功的主要因素依次为:筹资人的社会资本与投资人评价(强正相关性)、项目类型与项目质量(较强正相关性)、融资程度与投资回报(一般的正相关性)、目标金额(强负相关性)。

国内学者也对众筹展开了研究,但由于国内众筹尚处于起步阶段,更多的是对众筹功能、众筹商业模式、众筹风险等发展现状的描述和存在问题的剖析。虞海峡(2014)认为众筹能够在市场调研与影片宣传等方面与电影内容运营高度契合;武小菲(2014)认为可以通过以专业众筹网站为主导和以出版社网站为主导两种渠道展开书籍出版运作。但也要注意到目前国内众筹模式存在概念滥用(胡吉祥,2014),面临巨大的政策和法律风险(邓建鹏,2014)。此外,也有一些国内学者对众筹的影响因素进行分析。孟韬等人(2014)认为众筹带来的满足感是大众参与众筹的主要动机,利他主义和社会参与精神也是驱动因素之一。蒋晓(2014)通过构建众筹出版用户支付意愿模型,发现用户支付意愿受到对众筹出版项目信任的直接影响,而出资人对众筹出版项目的信任,又受到对互联网交易的信任、对众筹网站的信任、对作者的信任等主要因素的影响。郭新茹(2014)等人则构建了竞争性众筹平台的Hotelling模型,发现两个竞争性众筹平台的利润受其所提供服务的差异化程度影响,且差异化程度越大,众筹平台的利润越高。

综上所述,国内外学者主要集中在众筹模式在产业发展中的运用、众筹的影响因素分析、众筹模式的发展路径探析,以及众筹的潜在风险规避等。并且,大部分文献是从出资人的角度对众筹进行研究,较少涉及对筹资人决策的影响因素分析,缺少对众筹投融资决策的微观机理研究。鉴于此,本文引入行为决策的非理性因素,从出资人和筹资人的互动关系视角,对参照依赖基本模型进行拓展,构建众筹决策模型,进而对众筹决策的微观机理进行深入剖析。

二、命题提出

互联网金融与传统金融最大的不同在于两者的经济学基础不同,传统金融以二八定律为金融理论基础,而互联网金融是依托平台经济,以长尾理论为基础(刘英,罗明雄,2013)。在平台经济下,众筹网络平台具有近似零边际成本、高边际收益的特征。基于长尾理论的视角来看,网络技术的运用拓宽了信息传输渠道,大大降低了关注成本,单个资金较少的“尾部”(“长尾”部分)能够带来与数量少、资金高的群体(“主体”部分)同样甚至更高的利润。目前,国内一些众筹项目已渐露端倪,长尾效应开始显现。“单向街书店,寻找1000名主人”项目募集资金超过23万元;《大鱼·海棠》和《十万个冷笑话》通过“点名时间”在3个月成功筹资突破100万元;《快乐男声》主题电影筹资逾500万元;《社交红利》月售出量达5万本;而2014年4月3日,阿里巴巴集团的“娱乐宝”仅上线十余天就获得共7300万元的网友投资②。可见,相对于处于成长期的众筹网络平台而言,“淘宝网”和“支付宝”已融入公众生活,其信息传播效率和受信任的程度更高,更容易快速获得公众的青睐。

命题1:众筹平台的效率对众筹投融资决策有重要影响。高效率网络平台能够有效发挥信息传递、缩减成本的优势,扩大项目信息受众范围,提高众筹成功率,加快筹资速度。

对于项目发起人来说,众筹兼具筹资和产品宣传的双重作用。众多众筹网站的管理方表示,即使筹资失败,众筹还能起到产品、品牌的营销与推广作用。公众普遍愿意关注与自己有关联的事件或事物,众筹模式则巧妙地利用了这一心理特点,拉近了出资人与众筹项目的距离。在众筹前期的项目信息分享阶段,随着信息不断扩散,产品创意与公众心理距离就已经开始缩短;而当出资人知晓某个项目成功有自己的一份贡献时,则会激发他们强烈的消费欲望,以及向他人推荐产品的欲望,从而提高产品的生产环节和销售环节的效率。2013年7月《社交红利》在众筹网上发起了10万元的预售“募资”,尚未开印就已经在众筹网上卖出去了3000多本,之后一个月发行达5万本,成为第一个利用众筹方式出版成功的书籍。我们可以发现众筹模式的宣传和推广效果不亚于甚至会超过传统媒体。

命题2:众筹在履行其基本的投融资功能时,还具有品牌营销和推广的网络外部性,这种网络外部性对于筹资人与出资人而言具有积极作用。

众筹网站为有梦想、有想法的人提供了一个开放平台,社会不乏大量“梦想者”,众筹正好成为已沉寂梦想的“搅拌棒”,激发起公众对“同病相怜”之人的强烈资助欲望,客观上促使产品创新与开发。Jeffet al.(2011)基于性别、职业和姓氏三个维度对出资人进行分析,发现出资人倾向于向与自己更相像的筹资人投资。如果公众对某个项目不合意,该项目则面临流产危机,而如果让出资人对众筹项目进行一定程度的“把关”,则项目一般会有较好后期收益。在“新闻众筹”中,出资人往往充当“把关”和“参与”的双重角色。首先,记者利用众筹网站为某一项新闻报道计划集资,获得资金资助的新闻计划,会被记者去执行报道;其次,在报道过程中,出资人还可以提出自己意见,与记者共同完成此项新闻报道。无论是资助与自己社会境遇相似、兴趣爱好相同的项目发起人,还是参与文化艺术产品的创作,都能为出资人带来满足感、成就感。

命题3:相对于传统资本市场投融资模式而言,众筹模式能够显著提高社会效用水平。

三、模型构建

众筹行为受到社会因素和经济因素的共同驱动,这使得传统经济学的理性经济人假设不适用于众筹的决策分析,因此本文引入参照依赖模型,并以此为基础进行模型拓展,构建众筹投融资决策模型。

(一)基本模型——参照依赖模型

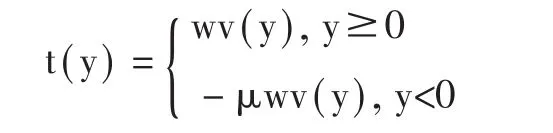

参照依赖模型③认为决策者并不在意财富水平的绝对值,而是在意决策引致的相对于参照水平的财富变化,面对同等程度的损失和得益,个体对损失更加敏感。因而基本模型为:u (x|r)=v(x)+t(x|r)。式中,x表示决策结果,r为决策的参照点,即财富发生变化前的水平,v (x)表示只与结果联系的内在效用水平,t(x|r)是依赖于参照点r的交易效用。如果t(x|r)=0,该模型则为一般效用模型。假定:v(x)=x,t(x| r)=t(y),y=△x=x-r,且:

其中,w>0,是相对于v(x)的在交易效用上的权重,风险规避系数μ>1,表示决策者更不愿意遭受损失。

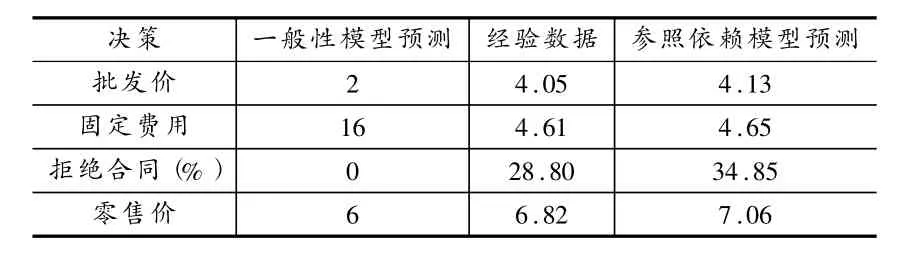

Ho&Zhang(2004)利用此模型分析了制造商与零售商之间的TPT(两部定价)协议,研究发现基于参照依赖模型的分析结果与经验数据的吻合度很高(见表1),很大程度上能够解释与预测零售商和制造商的现实行为。

(二)模型拓展——众筹投融资决策模型

1.假设前提

表1 TPT 协议的预测与经验结果比较

假设存在n个公众(B)作为出资人,每人的初始财富禀赋为W;一个筹资人(A),其初始财富为0;存在两种投融资方式可供选择:众筹和银行存贷。如果采用传统的金融投融资行为,由于人们对当期财富与远期财富的评价不一样,存在效用折现,假定折现率水平为ε(对于A和B都是一样的),存款利率为i,贷款利率为i′(i, i′>ε)。一般情况下,一个项目众筹方式的筹资期限为1-2个月,因而可以假定折现率为1。

2.出资人决策行为

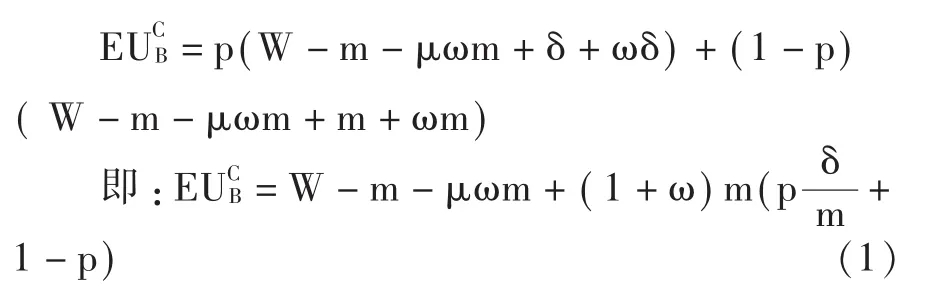

在第一阶段,公众(B)看到项目发起人发出众筹邀请,此时参照点为r=W。B决定投资m,那么y=x-r=-m,带来交易效用水平t(y)=-μωm。

第二阶段,参照点为r=W-m。如果项目众筹成功(假设概率为p),B将会获得回馈且其效用为 δ(m),则t(y)=ωδ④;如果项目众筹失败(概率为1-p),项目发起人返还全部筹资额,B的交易效用t(y)=ωm。

所以,投资众筹引致的期望效用水平为:

假如公众(B)对众筹不感兴趣,将m元存入银行,以期t期末获得本息和m(1+i)t元。B在期初的效用水平为u(y0)=W-m-μωm;t期末获得本息和,效用水平变化了+ω。于是,将钱存入银行获得的总效用为:

3.筹资人决策行为

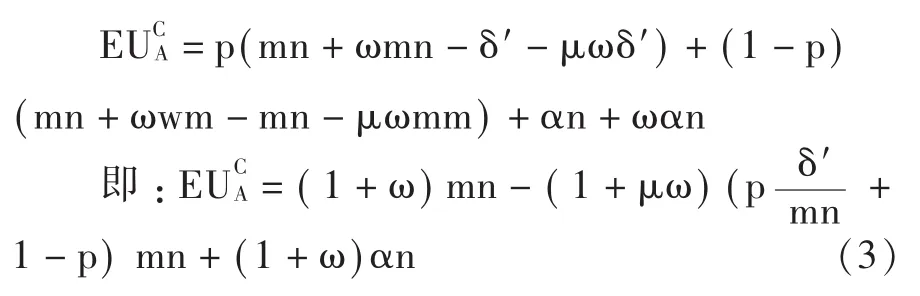

第一阶段,r=0,A在众筹平台上发布项目信息,共筹资mn元,获得效用mn+ωmn。

第二阶段,参照点r=mn。如果项目众筹成功(概率为p),A需给予B报答,t(y)=-μωδ′;如果项目筹失败(概率为1-p),A需返还全部筹资额,交易效用t(y)=-μωmn。

除此之外,考虑到不管众筹成功与否,都能够起到项目宣传的作用,设其外部性为αn(α是对网络外部性程度的衡量)。所以,众筹筹资引致的A的期望效用水平为:

如果A采用银行贷款方式筹得mn元资本,需在第t期末偿还本息m(1+i′)t。总效用水平为:

(三)模型分析

1.投融资方式选择

结论一:在其他条件给定的情况下,社会的投融资方式决策依赖于众筹的成功概率和回馈效用评价,且众筹的成功概率与投融资双方参与众筹决策都成正相关关系。

2.博弈均衡分析

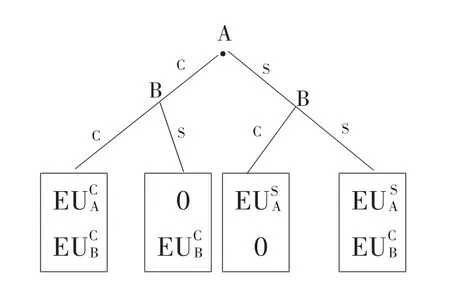

假设社会的投融资行为是一个完全信息动态博弈,项目发起人首先决定融资模式,采用众筹方式(c)或者银行贷款方式(s);看到项目发起人的行为后,公众进行投资决策(如图1所示)。

图1 投融资决策博弈树

根据不同的得益,对博弈双方的策略进行如下分析:

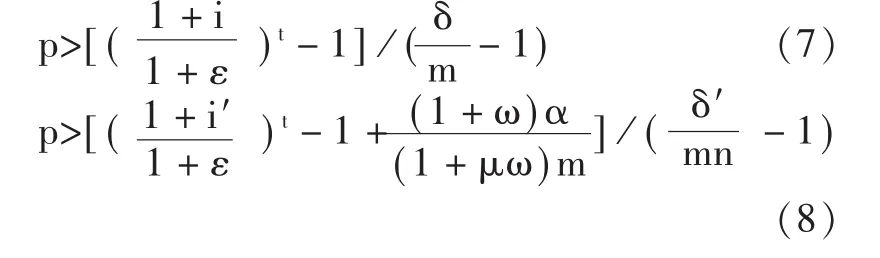

博弈结果表明(见表2),如果要使众筹成为双方的最优选择,需要严格的前提条件,只要条件①任意不等式没有得到满足,最终双方都会选择银行投融资方式。在条件①得到满足的情况下,有:

表2 投融资动态博弈分析

因为δ′<mn,必有p>0,故(8)式显然成立,意味着选择众筹融资方式是筹资人的占优均衡策略。

结论二:“众筹”是筹资人的占优均衡策略;但是只有当众筹的成功概率达到一定的水平时,“众筹”才是社会的纳什均衡策略。

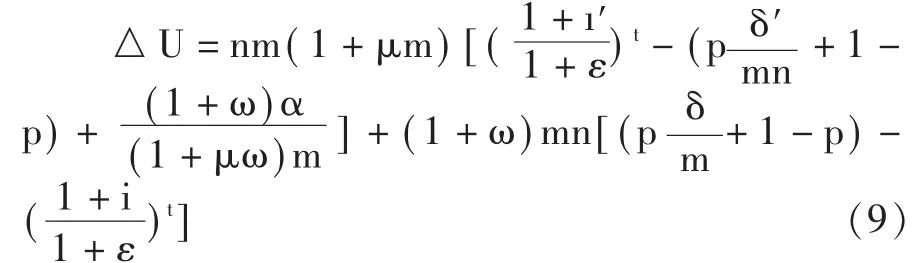

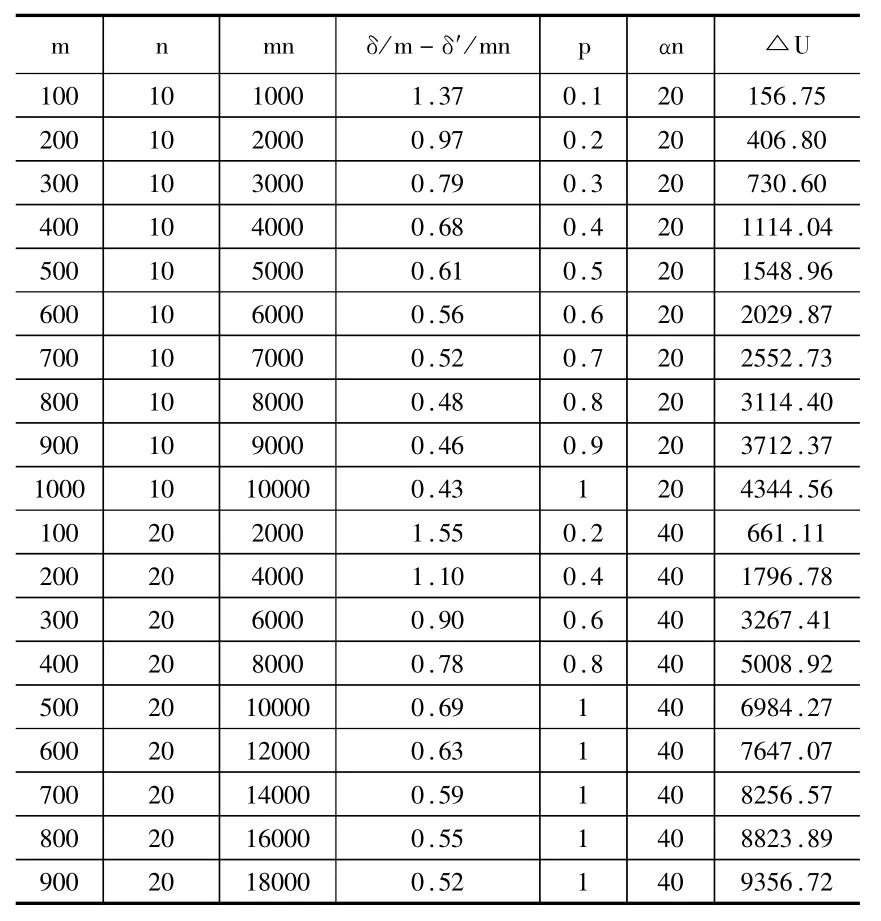

3.社会效应分析

进一步地,当 ω=μ=0(一般期望效用模型),且i=i′时,,显然有△U>0,众筹模式提高了社会总体效用水平。由表3可知,尽管每位出资人投资额仅有400,但是当出资人数增加一倍,众筹成功概率相应增加一倍,社会效用相对提高了3894.88;当总投资额不变时(8000),投资越分散化(出资人数为10增加到20时),社会总效用也有很大幅度的提高。当100%筹得资金时,社会福利水平上升了4344.56;而当出资人数增加一倍(20),筹资额仅达到目标的80%时,△U达到5008.92。

结论三:众筹模式能够明显地提高社会福利水平,且众筹参与人数对福利水平的影响大于众筹成功概率对福利水平的影响。

表3 社会福利水平变化模拟分析⑤

四、结论

目前,我国文化创意产业发展主力军是数量众多、规模较小的小微文化企业,薄弱的资金实力让许多文化创意无法实现“惊险的跳跃”。此外,文化创意产业轻资产的特性又让这些小微文化企业在传统金融机构处处碰壁,传统金融市场的滞后性和局限性已经远远无法满足文化产业繁荣发展的需要。而众筹模式凭借其高效便捷的资本集聚能力和品牌营销能力,激发公众参与文化产品创作的热情,助推我国文化创意产业实现可持续发展。

在此背景下,本文构建投融资决策的参照依赖模型,从出资人和筹资人的双重视角,审视众筹决策的微观机理。研究发现:第一,众筹平台自身的效率影响公众的投资决策,众筹成功概率越高,“众筹”成为投融资双方的最优选择策略的可能性越高。高效率网络平台能够有效发挥信息传递、节约成本的优势,扩大项目信息的受众范围,提高众筹成功概率,加快筹资速度。第二,众筹具有网络外部性,正网络外部性的存在使得“众筹”方式相对于银行贷款方式而言,是筹资人的占优均衡策略,当众筹成功概率达到一定水平时,“众筹”成为社会的纳什均衡策略。第三,众筹模式相较于传统资本市场投融资模式而言,能够显著提高社会效用水平,而且众筹参与人数对福利水平的影响大于众筹成功概率对福利水平的影响。

为促进众筹在我国文化创意产业中更好地发挥经济效应和社会效应,基于本文的分析,提出如下建议:首先,众筹平台和项目发起人应该在项目发起阶段,不断完善众筹项目信息;在项目后续发展阶段,及时披露进程信息,减少信息的不对称,提高项目可信度和成功率,从而提高众筹的成功率。其次,众筹平台应该建立健全的服务规则与流程、坚守信用、完善服务,提高自身的知名度和影响力。再次,项目发起人应该提高众筹项目产品的创新性和可行性,满足公众多样化的需求;同时,创新多种回馈方式,以提高社会公众对项目回馈的认可度。最后,相关监管部门需要完善法律政策,加强对众筹的法律监管,划清众筹与“非法集资”的界限,保护出资人的合法权益,增强众筹平台的合法性和可靠性,促使众筹合法有序进行。

注释:

参见:《众筹模式融资报告发布》(中国经济网http://big5.ce.cn/gate/big5/finance.ce.cn/rolling/20 1403/17/t20140317_2491634.shtml)。

参见:郑洁《文化众筹悲喜录》(《中国文化报》2014年4月12日)。

在心理学和行为科学研究的基础上,Kahneman和Tversky(1979)提出前景理论,修正了传统经济学期望效用理论。该理论假设,在编辑阶段个体凭借“参照点”等采集和处理信息,在评价阶段依据价值函数和权重函数进行判断,人们的决策过程存在“确定效应”、“反射效应”、“参照依赖”,面对获得时表现出风险规避,面对损失时表现为风险偏好,并且对损失比获得更敏感。Koszegi和Rabin(2004)对“参照依赖”进一步拓展,构造了个人效用水平用 (x/t)表示的参照依赖模型。

(i)是投资人对回馈的效用评价, (m)是关于投资额m的函数且 (m)>m;′是 (mn)的简写,代表筹资人对众筹回馈的效用评价,且′<mn。为方便以下简写分别成、′。回馈的参照点r=0,因此对于投资人有t (y)= ,对于筹资人有t(y)=-′。

[1]Galak.Jeff,Small.Deborah,Stephen.Andrew T.Microfinance Decision Making:A Field Study of Prosocial Lending.Journal of Marketing Research,2011,(10).

[2]Ordanini.A,Miceli.L,Pizzetti.M.Crowd-funding:Transforming customers into investors through innovative service platforms.JournalofService Management, 2011,(4).

[3]Julie Hui,Elizabeth Gerber,Mike Greenberg.The Demands of Crowdfunding Work.North-western University Segal Design Institute,2012.

[4]Lin,M.,N.Prabhala,S.Viswanathan.Judging Borrowers by the Company They Keep:Social Networks and Adverse Selection in Online Peer-to-Peer Lending.Management Science,2013,(59).

[5]Burtch Gordon,Ghose Anindya,Wattal Sunil.Cultural differences and geography as determ-inants of online prosocial lending.MIS Quarterly,2014,(9).

[6]Mollick.E.The Dynamics of Crowdfunding:Determinants of Success and Failure.Journal of Business Venturing,2013,(6).

[7]Teck H.Ho,Noah Lim,and Colin F.Camerer.Modeling the Psychology of Consumer and Firm Behavior with Behavioral Economics.Journal of Marketing Research,2006,(8).

[8]Teck H.Ho and Juan-Juan Zhang.Does the Format of Pricing Contracts Matter?.working paper,UC Berkeley,2004.

[9]顾江.文化产业经济学[M].南京:南京大学出版社,2007.

[10]郭新茹,韩顺法,李丽娜.基于双边市场理论的众筹平台竞争行为及策略[J].江西社会科学,2014,(7).

[11]孟韬,张黎明,董大海.众筹的发展及其商业模式研究[J].管理现代化,2014,(2).

[12]蒋晓.基于信任的众筹出版用户支付意愿研究[J].科技与出版,2014,(5).

【责任编辑:薛 华】

F832.4

A

1004-518X(2015)02-0073-07

教育部人文社会科学研究项目“基于云计算的文化创意产业服务模式研究”(13YJCZH066)、国家自然科学基金项目“演化经济地理视角下创意产业空间演化动力机制研究”(71373119)、国家社科基金项目“我国文化产业向价值链高端攀升路径研究”(11CJY006)

猜你喜欢

法大研究生(2020年1期)2020-07-22

少儿美术(2019年7期)2019-12-14

商界评论(2019年8期)2019-09-23

中国粮食经济(2018年10期)2018-12-30

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09

大经贸(2017年12期)2018-01-30

中国塑料(2016年9期)2016-06-13

湖南大学学报(社会科学版)(2016年5期)2016-01-03