江苏市场

2015-12-19 08:49

机电信息 2015年4期

江苏市场

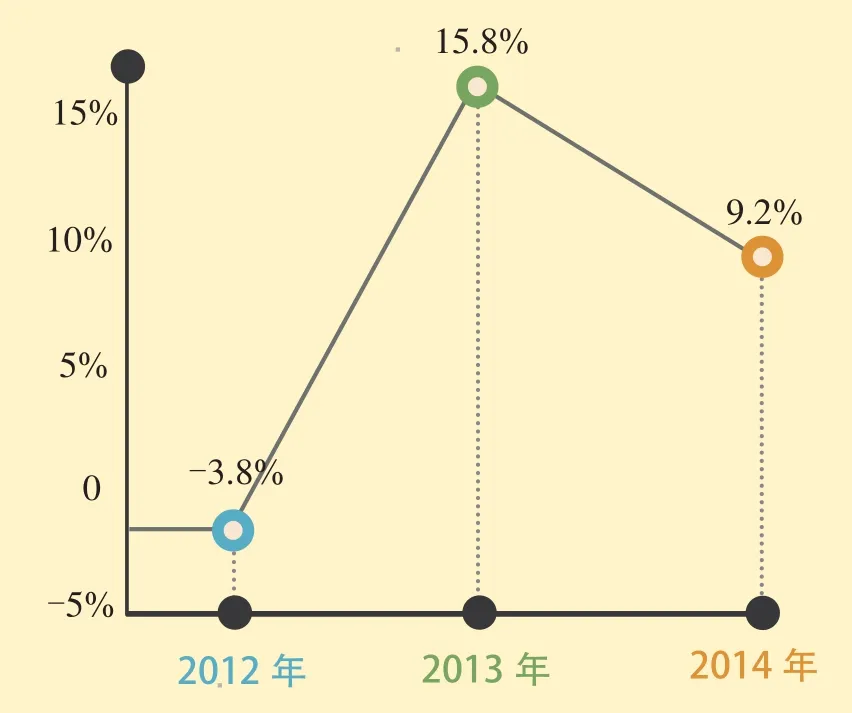

2014年,江苏中央空调市场容量约为97亿元,相较于2013年,整体市场呈现增长的态势,增幅为9.2%,市场占有率进一步提升至14.05%(图1、图2)。作为华东地区重要的区域市场之一,江苏地区中央空调市场的成熟度高、经济增速快、市场容量大、竞争激烈(图3)。总体分析2014年江苏区域市场情况,主要有以下几个特征:

(1)江苏区域市场虽然2014年整体增长量没有2013年强势,但是,它仍然是全国中央空调市场的“领头羊”。家装市场越来越火,工装项目稳步增长。二三线城市发展迅猛,市场需求激增,发展空间大。

(2)苏北地区市场开发力度加大,盐城、淮安、徐州、宿迁、连云港等地区中央空调需求量呈明显增长态势。其中,仅淮安地区就占江苏整个市场容量的4%;近几年随着振兴苏北经济发展政策的落实,宿迁经济发展实现了“三级跳”,曾一度就有格力要在宿迁建厂的说法。相对于淮安、宿迁,徐州一直是苏北市场的主力,现在再加上淮安、宿迁的助力,整个苏北市场2014年中央空调市场容量稳步增加。

(3)苏中、苏南地区项目建设不断。苏州、南京、无锡等苏南城市,对周边地区有一定的带动作用,加之2014年国家对房地产行业政策开始适度调整,使得很多原本搁置或者放缓的房地产项目又开始重新启动,这让中央空调市场开始%回暖。值得一提的是,南通、泰州、扬州等苏中城市随着建设力度的不断加大,为中央空调市场的发展提供了巨大的发展空间。

图1 2012—2014年度江苏市场销售规模占有率对比

图2 2012—2014年度江苏市场变化趋势

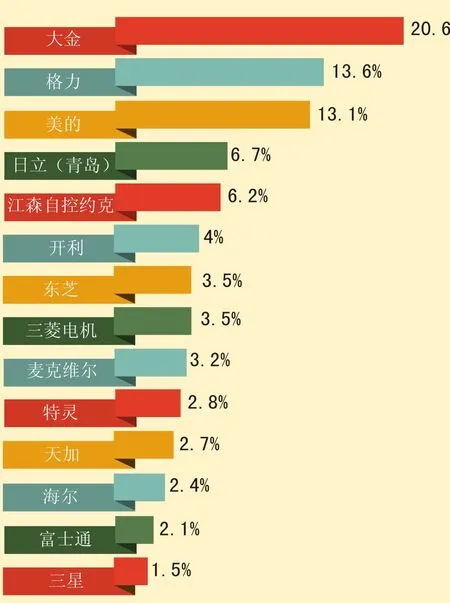

图3 2014年度江苏市场主要品牌占有率分布

(4)苏南三四级城市发力迅猛。苏南地区是江苏省经济重心,人民消费观念比较先进,家用中央空调市场需求量大,家装零售增速较快。而无锡、常州、苏州作为三大主力市场,已经基本处于饱和状态,于是很多厂家携手渠道商开始纷纷将中央空调市场拓展到了县区,甚至在县区开设办事处,可见零售市场非常火爆。

从品牌格局分析,日系品牌中,大金在整个江苏的销售占比约为20%,稳坐江苏多联机市场的头把交椅;紧随其后的日立(青岛)近几年奋起直追,抢占了6.7%的市场份额;东芝、三菱电机、三菱重工、富士通将军等经过多年的市场耕耘,稳稳地立于江苏市场的“蓝海”。在欧美系品牌阵营中,江森自控约克、麦克维尔、特灵、开利、顿汉布什五大水机品牌相较于2013年在市场上的表现相对低调,处于持平的市场状态。美的、格力、海尔、天加、国祥、奥克斯、东元、志高、TCL等国产品牌在市场上表现出色,市场容量进一步提升。

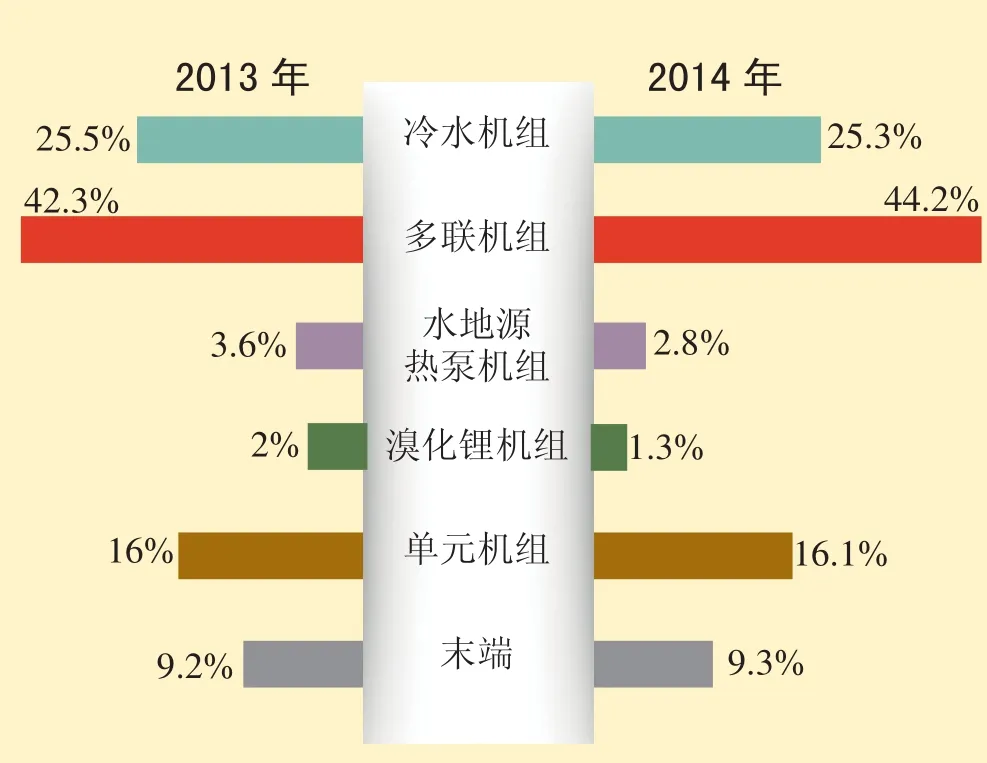

从产品格局分析(图4),多联机市场2014年涨幅明显,在江苏市场的占有率达到了44.2%。这中间,很大一部分贡献来自于家装零售市场。由于工装市场受到政府政策的影响,项目数量在减少。因此,家装零售成为了中央空调市场一个新的增长点,表现最为明显的是苏南地区。而在苏北的淮安地区,由于受地质条件的影响以及响应国家建筑节能政策,使得苏北地区地源热泵市场走俏,表现较好的品牌有江森自控约克、麦克维尔、克莱门特等。由于2014年,苏北的一些城市在争取绿色节能建筑示范项目,所以这也可能成为地源热泵项目增多的原因之一。在单元机方面,2014年江苏市场单元机发展平稳,格力、美的、海尔作为单元机市场的三大主力品牌,一直在江苏市场保持着16%以上的占有率。

图4 2013—2014年度江苏市场各大机组占有率分布对比

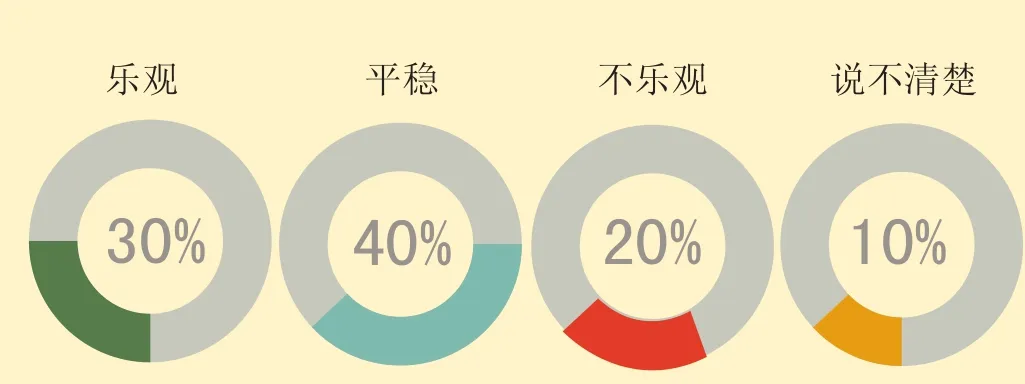

图5 市场人士对2015年度江苏市场预期

江苏市场作为中央空调销售全国占比最大的市场,97亿元的市场销量让江苏的发展不可能在2015年有突飞猛进的进步。但是江苏市场的成熟规范让30%的行业人士认为未来发展会更好。而40%的行业人士认为市场基数大,但自然增长率会控制在合理范畴。未来的江苏市场会在平稳中寻找新的突破口(图5)。

附表 2014年度江苏市场主要品牌典型项目分布

猜你喜欢

农业工程学报(2022年1期)2022-03-25

华人时刊(2022年17期)2022-02-15

今日农业(2020年23期)2020-12-15

现代家电(2019年21期)2019-12-28

中国医院院长(2017年21期)2018-01-19

电子技术与软件工程(2017年4期)2017-03-27

艺术评论(2017年12期)2017-03-25

商场现代化(2016年27期)2017-02-14

天然气勘探与开发(2015年3期)2015-12-08

少年体育训练(2015年7期)2015-12-05