蒙古现代银行业发展情况综述

2015-12-17 09:03:24

长春金融高等专科学校学报 2015年1期

蒙古现代银行业发展情况综述

王帅1,2

(1.吉林省金融文化研究中心,吉林长春130028;2.长春金融高等专科学校科研处,吉林长春130028)

[摘要]蒙古在经济转轨以前所有金融业务均由国家银行控制,自1991年开始,蒙古把单一银行系统改为二级制,划分出一家中央银行及数家商业银行,此后,随着相关法规的修订与开放,许多民间商业银行纷纷出现。

[关键词]蒙古;现代;银行业

一、蒙古现代银行业状况

蒙古在经济转轨前,所有金融业务均由国家银行控制。由于当时有关银行成立细则、银行运作及管理等相关法规并不成熟,致使1996—1999年爆发严重的银行危机,造成很多银行破产倒闭。不过,蒙古政府在危机中也吸取了教训,加强银行监督工作,另一方面持续银行私有化政策,减少政府对银行的干涉。

蒙古国内商品与服务价格稳定,各种形式的金融服务与商品被引进,这些因素助长了经济的成长。2002年底,蒙古银行外汇储备达2.2587亿美元,较2001年增加了41.2%,足够应付17个星期的进口支付。银行活动与金融指标已趋稳定,2002年底,被银行归类为拖欠还款的金额为1 660万蒙币,占总借款额的7.2%,比过去各年度有所下降。银行资产额较2001年增长了48.2%,达4 930亿蒙币,占蒙古CDP的40%。基于信用环境的改善,蒙古国内银行系统的存放款升至蒙古银行金融业历史上的最高点。2002年底,个人与公司存款达2 824亿蒙币,较上年同期增长了61.5%。虽然蒙古近年来一直发生多种自然灾害,严重打击了蒙古畜牧业与国家经济的发展,但相形之下,蒙古金融与财经领域在2002年仍取得了显著的发展。

2006年蒙古国银行业总体状况得到了较大的改善。蒙古银行业的总资产量和贷款量与2000年相比分别增加了9倍和16.5倍,坏债比例2000年为22%,而2006年则降到了6.1%。存款量在2000年底为1 280亿图,2006年8月达到了12 000亿图,增长了9.2倍。此外,蒙古银行开始向黄金开采者购买黄金,蒙古外汇储备为4.67亿美元,达到了2003年12月偿还俄罗斯债务前的水平。到2006年,蒙古国的外汇储备能够满足国家17个星期的进口需求,为蒙古国历史上的外汇储备最高点。由此可见,蒙古中央银行很好地执行了对商业银行监督的任务,2000年以来没有任何商业银行倒闭,并且财政能力没有下降。

二、蒙古银行面临的竞争

由于银行产业快速发展,也加剧了银行间的竞争。目前,蒙古商业银行共有16家,通过分布在全国各地的550家分支机构进行服务。由于近两年成长了两倍,16家银行的总资产值达到4 800亿蒙币,各银行为扩张其业务,竞争激烈。因此,银行除了用宣传和调整利率的传统方式来吸纳客户外,引进各种新形式的服务成为各银行在竞争中运用的最显著手段之一。自2002年Capitron、Golomt等银行开始引进Internet与Telephone Bank等电子银行新服务,VISA、Master等信用卡服务用户也大幅增加。贸易发展银行与Golomt银行是最早引入国内与国际信用卡服务的银行,2001年底持卡总人数约为3 000人,到2002年底贸易发展银行仅在乌兰巴托市的持卡客户就突破了l万个,另在鄂尔浑省也有6 000个。一些商业银行也一改保守态度开始向牧区及中低收入客户提供特殊贷款服务。[1]

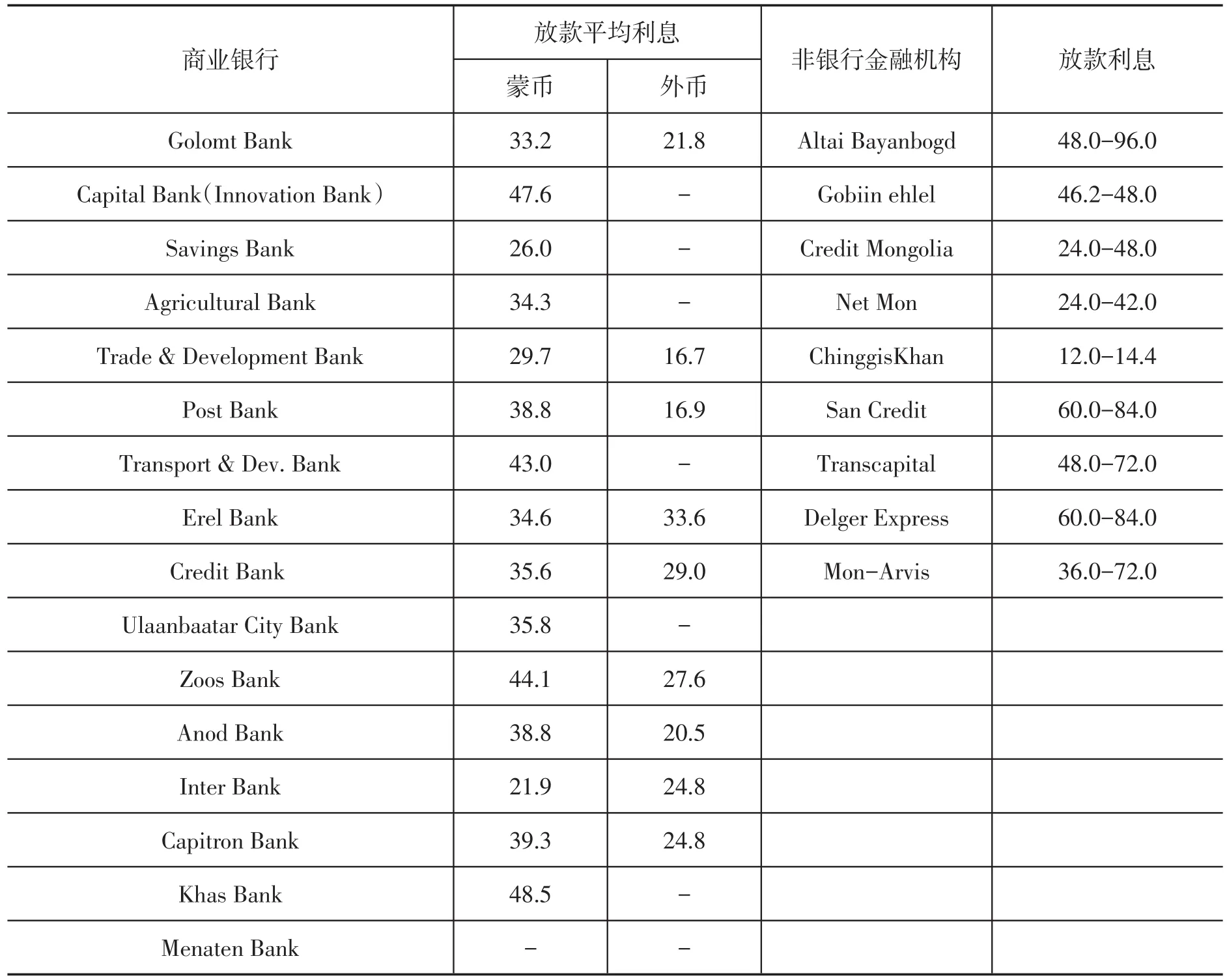

表1 蒙古银行与非银行金融机构放款利息比较/年息/%

蒙古银行制度除分为中央银行与商业银行二级制外,也允许非银行金融机构(前身为信用合作社)从事信贷服务,因此,16家商业银行除了应付来自同业的竞争外,也要应付来自这类金融机构的压力,截至2005年8月,取得批准书的单位数量增长了17%。目前,蒙古国共有133家非银行金融机构,非银行金融机构总资本额达300多亿蒙图,其中164亿蒙图为贷款,占贷款总额的50%,比去年增长了0.2%。

三、主要银行发展趋势

根据蒙古中央银行法规定,蒙古银行负责执行稳定该国货币图格里克的基本目标。该行系在该国国家大呼拉尔管辖下进行活动的国家机构。该行在自身基本目标范围内,通过稳定金融市场和银行结构支持本国发展经济。蒙古银行虽非盈利性商业机构,但在法律允许情况下,因自身业务的特点和性质而获得收入,并上交国家预算,从而为该国经济做出了一定贡献。

银行过渡到两级结构后(中央银行和商业银行两级,蒙古银行为该国中央银行,16家商业银行现已均为私有银行),蒙古银行近年所获收益和上交预算数额之高过去从未有过。2000—2002年,该行净收入达436亿图格里克(约3.3亿多元人民币),上交国家预算267亿图里克(约2亿元人民币)。蒙古银行根据中央银行法和国际会计统计标准预先建立了“防止不良贷款资产损失基金会”(社会发展基金会),对本国的国家外汇储备所换算的资产、贵金属和基金进行重新评估,并由该基金会平衡所产生的差额。

根据国家大呼拉尔决议,蒙古银行建立之初的注册资金总额规模于2001年增加了40亿图格里克,现注册资金总额已达50亿图格里克(约3 800多万元人民币)。蒙古银行在业务范围内产生的纯收入的计算和分配等事宜均根据蒙古国中央银行法和国家会计及统计标准协调,行长依法享有制定管理协调中央银行在执行国家货币政策范围内进行活动所需预算的权力。另外,1997年以来,蒙古银行的业务报告和统计报告均经国际上普遍认可的知名审计公司审计,受到社会各界好评。[2]

(一)贸易发展银行

蒙古贸易发展银行成立于1990年,是商业银行中的老字号,原系蒙古最大的国有商业银行之一,资产在蒙古现有16家商业银行中高居首位。目前,该银行资本额的76%股权为瑞士的BancaCommerciale Lugano和美国的Gerald Metals Inc联合持有,另外的24%股份则为银行员工及公众所有,资产总值1 310亿蒙币。

贸易发展银行以现代的经营手法投入蒙古财经市场多年,累积了丰富经验。在机构银行服务、黄金和外汇买卖、货币市场交易、银行卡等方面都处于领先地位。截至2006年9月,该银行的总资产达到了38 350万美元,自有资产4 790万美元,共有18个分行开展业务。贸易开发银行财政活动的一大部分与贸易融资有关。

贸易开发银行在支持各种经济成分进出口融资方面发挥了重要作用。该行是国际银行注册的会员,目前与世界上140余家银行有往来关系,进行快速的收付服务,不仅是蒙古第一家从事国际通汇的银行,其开具的信用状也受到国际的认可与信任,而且也是蒙古首家单独投入国际外汇市场的银行。

在汇兑服务方面,该行与蒙古邮政和Capitron两家银行合作开办MoneyGram国际汇兑服务,使其服务范围可涵盖全国,也与中国农业银行合作开办人民币汇兑服务,以应付日益增长的中蒙经贸往来。为了对不动产、贵重物品交易提供保障,设置了保管账户与保管箱服务。

该行自1991年起即引进了美国运通、VISA、Mastercard、JCB等信用卡付费服务,并设有ATM提款机提供现金提款服务。对该行在蒙古推广信用卡业务所取得的优异成绩,VISA国际机构在2001年给该行颁赠了优秀市场开拓者奖,并在2002年授予其优秀市场经营者奖。与其它商业银行比较,该行提供相对较低的放款利息,并有三种放款形式。一是为从事生产与服务的企业单位提供周转的贷款,蒙币贷款月息1.6∼2.7%,美元贷款月息1.0∼2.4%,采取固定利息制;二是来自世界银行的贷款,协助增强目前生产服务的能力,更新生产机器设备,改建与装潢工作场所等为目的的贷款,蒙币年息18.25%,美元为9.5%,还有来自德国KFW的援助中小企业低利贷款,年息7.75%,只接受美元贷款;三是提供给私人或公司生意上周转的小额贷款,月息2.1∼4%。此外,该行最近宣布,自今年开始将推出消费性及房屋贷款。目前该行在Orhon、Darhan—Uul、Domod、Selenge等省份设有分处,在Zamyn—Uud、Darhan、Altanbulag等县设有收付中心。

(二)Capitron银行

Capitron为蒙古一家较新的银行,但却在众多竞争者中脱颖而出,被评选为2002年度蒙古发展最迅速的优秀银行。Capitron银行最初是以30亿蒙币资本额成立,之后一年多资产总值就累积到190亿蒙币,以每年6倍或每月42%的速度成长,是所有银行成长速度最快的。目前,该行也提供客户网络银行信息服务,客户通过手机或上网而不必到银行即可享受转账、余额查询等服务。该行存款利息大致与其它对手相同,其政策是不以价格来竞争,而以其它各种奖励方式来吸引客户,如举行免费海外旅行、现金、房车等抽奖活动等。最近该行调整了经营方针,转向重视援助中小型企业的放款业务,并把利率平均下降0.3%∼0.5%。该银行的最大目标是以完全西方式的营销管理面貌在蒙古出现。

(三)Golomt银行

以技术领先,引进最新服务著称的蒙古各银行竞争激烈,这种现象可从每天报纸上充斥的银行价格战广告中呈现出来。Golomt银行表示,目前银行间大多只以价格作为竞争手段,Golomt银行的政策则是希望能拿出质量与服务来吸引客户,商业银行是以吸收存款和放款为手段去赚取利润的企业,因此,要不断提供和引进新的服务来满足客户的需求才是致胜之道。Golomt银行除从事一般的银行性业务外,向客户提供了Golomt Master_am和VISA两款信用卡,以及Western Union的汇兑服务。最近,更进一步引进新系统,推出利用电话或国际网络的24小时Online服务。Mastercard和VISA卡的持卡人,可以享受利用手机进行查询余款等SMS525新服务,企业单位可直接将员工薪资打入员工的信用卡账户,免去以现金发放薪资的不便。此外,该行现也向客户提供国际标准的贵重财物保管箱服务。

该银行提供四种贷款服务,例如,为企业单位而设的短期周转贷款月息2%∼3.5%,世界银行的私有化发展放款年息18%,亚洲发展银行的扶助就业机会贷款月息2.2%。

目前该银行的资本总额约有800亿币,其中借款部份占312亿蒙币。除总行外,目前在乌兰巴托有8个收付中心,1个储蓄部门,在Darhan—Uul省和Orhon省各设有一个支行。Golomt银行目前与Credit Suisse,Dresdner,Bank of New York等20余家国际知名银行有直接合作关系。

(四)Haan银行

Haan银行的全称为牧区产业银行,英译为Agricultural Bank,成立于1991年,自始一直处于亏损状态,并曾面临倒闭,直到2000年8月由美国外援署一组美国银行管理专家接管后,经营才获得改善。2001年第一季开始转亏为盈,至2002年底,税前盈利达到20亿蒙币,获利高居同业中的第二位。同时,该银行也是蒙古服务区域最广、客户人数最多的银行,现在更以管理完善、制度健全著称。该行另一特色是服务对象面向全国广大牧民,对帮助偏远传统牧业经济步入市场经济大环境做出了一定的贡献。该银行在国有资产私有化的过程中,2002年年初被日本的H.S.Securities公司以高出底价近一倍的685万美元收购。该银行目前资产总额为500亿蒙币,在全国有355个分支机构,工作人员1 500多名。银行新主人表示,将继续与国际货币基金会和亚洲发展银行保持合作,力争在2—3年之后在日本设立分支机构。

(五)邮电银行

1993年蒙古邮政银行向蒙古中央银行取得许可,当时以5 000万蒙币的资本额与11名行员的基础开展了业务。到2002年第三季,该银行的资产已达21亿蒙币,另外在全国21省开设了48所服务中心,员工350人,累积利润4.77亿蒙币。

2001年,邮电银行以引进新技术,服务可靠、迅速等受到好评,被蒙古商工总会评选为2001年度优秀企业。

(六)Capital银行

Capital银行的前身为Innovation银行,成立于1991年,亦为蒙古在改制后第一家成立的商业银行。目前,该行资产总额达140亿蒙币,其中国家占股14%,其余股份为大众所持有,存款客户约四千户,除乌兰巴托有四个服务中心外,在其它省市已开设了两个分支部门。最近该行正式把Innovation旧名改为现在的名称,并在经营政策上表现得较前积极,如对个人推出长期房屋贷款,以及对企业界推出以减少进口为目的的长期工商贷款等服务。

(七)Erel银行

Erel银行于1997年依据蒙古国银行法相关法律成立,目前资产额达26亿蒙币。Erel银行业务除一般往来及存款户外,主要还有对矿业、农业、电力、建筑、科技等事业部门发展提供贷款。1998年至2002年通过亚洲发展银行的“增加就业机会”扶助中小型企业发展计划,共向客户借出了189.04亿蒙币。

Erel银行在乌兰巴托市有一家总行和分行,在达尔汗市有两家分行。自1997年成立至2002年,金额往来为8 089亿蒙币,获利12.27亿蒙币,缴付国家所得税高达4.06亿蒙币。

(八)蒙古储蓄银行

蒙古储蓄银行成立于1996年,是100%的国有银行,成立初期主要从事居民储蓄、退休金和养老金发放、收取使用者住房使用费等业务。经过几年的发展该银行扩大了服务范围、增加了服务种类,已能提供商业银行提供的所有服务。

根据国家大呼拉尔2005年48号决议通过的“2005—2008年国有资产私有化改制基本方针”以及政府2005年8月24日176号决议,蒙古国有资产委员会曾邀请国内外战略投资者参加竞标。后政府宣布无限期推迟储蓄银行投标申请接收日期。直到2006年7月5日蒙古政府会议决定,将储蓄银行改制为有限责任公司,通过国际公开招标的方式进行私有化。蒙古国有资产委员会将通过国内外媒体公布私有化选拔信息。政府确定的最低标价为120亿图格里克。此后,来自蒙古国内、日本、美国、俄罗斯的10家银行、财团投了标。在预审阶段,俄罗斯“对外贸易银行”因其98%的股份归国家所有而被排除。2006年10月25日,蒙古国家资产委员会接受了参与储蓄银行私有化招标的五家单位的标书。其中包括:资本银行财团、成吉思汗银行财团、“阿诺德——毛尼斯”有限责任公司财团、贸易发展银行,俄罗斯“联盟”银行。通过技术预审,资本银行被排除,而贸易发展银行自动退出。因此,2006年11月2日,蒙古国资委向公众揭了剩余三家银行的价格标,分别为:“成吉思汗银行、兄弟人民银行、蒙古保险”有限责任公司财团234亿图(折合2 010.1万美元)、“阿诺德——毛尼斯”财团218亿图、联盟银行1 800万美元。最终,俄罗斯“成吉思汗银行、兄弟人民银行、蒙古保险”有限责任公司财团以234亿图购买了储蓄银行。蒙古储蓄银行总资产570亿图,评估价125亿图。

参考文献:

[1]于潇.蒙古国经济发展现状评析[J]亚太经济,2008,(6).

[2]曲伟,宋魁.东北亚三国经济史[M]哈尔滨:黑龙江教育出版社,2006.

[责任编辑:耿传辉]

Overview of Mongolia Modern Banking Development

Wang Shuai

(1. Jilin Finance Culture Research Center, Changchun 130028, China;

2. Research Department, Changchun Finance College, Changchun 130028, China)

Abstract:Before the economic transition, all financial transactions are controlled by the national bank, since 1991, Mongolia changed a single banking system to the secondary system, divided a central bank and several commercial banks, since then, with the opening and the revision of relevant laws and regulations, many private commercial banks appear.

Key words:Mongolia; modern; the banking industry

[作者简介]王帅(1984-),女,满族,吉林白山人,长春金融高等专科学校科研处讲师,研究方向:金融学。

[文章编号]1671-6671(2015)01-0058-06

[收稿日期]2014-10-10

[文献标识码]A

[中图分类号]F822.9

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:55:04

公民与法治(2020年1期)2020-05-30 12:27:40

中国外汇(2019年20期)2019-11-25 09:54:58

阅读与作文(小学高年级版)(2019年8期)2019-10-16 04:46:50

西域历史语言研究集刊(2018年0期)2018-11-09 01:01:40

草原歌声(2017年1期)2017-04-23 05:08:53

中国市场(2016年33期)2016-10-18 14:25:16

科学与财富(2016年28期)2016-10-14 04:00:25

科学与财富(2016年28期)2016-10-14 02:42:36

环球时报(2016-06-16)2016-06-16 16:52:33