中俄能源合作的基础与变数*

2015-12-17 09:39石峰

铜业工程 2015年5期

石 峰

(北京石油化工学院 经济管理学院,北京 102617)

中俄能源合作的基础与变数*

石 峰

(北京石油化工学院 经济管理学院,北京 102617)

全球GDP排名第二的中国,与世界面积最大的俄罗斯有着7600km的边境线。中俄能源合作存在着天然的基础与共同的愿望,然而能源合作协议签署热闹场面的背后,却隐藏着变幻莫测的玄机与变数。论文试图从中俄两国之间的历史渊源、民族性格、外交斡旋与地理区位等因素,来剖析中俄两国“能源需求与能源供给”之间的合作。对未来中俄两国能源合作的基础与变数加以厘清,并提出了相应的对策。为我国对外能源合作的其他渠道,提供了可资借鉴的样本与范例。

能源合作;能源需求;能源供给;风险规避;未来趋势

1 引言

中国是世界上人口最多的国家达到13.67亿,也是仅次于美国的全球第二大能源消费国。俄罗斯是世界上面积最大的国家,面积达到1707.54万km2。1991年前苏联解体,这个世界级的超级大国,在一夜之间轰然倒塌。前苏联倒塌的废墟下却给新的政权——俄罗斯联邦,留下极为丰富的石油和天然气资源。中俄两国7600km漫长的边境线,以及“中国巨大的能源需求”与“俄罗斯雄厚的油气资源”之间,存在着天然的合作基础。然而,满面春风的“能源外交”握手的背后,却隐隐地存在着错综复杂的“微妙与悬念”。论文试图从多层面对中俄两个大国在能源合作方面存在的基础与变数,作系统深入的梳理与剖析。

2 中俄能源合作的基础

苏联解体之后的20多年,世界政治、经济格局发生了很大的变化。由原来的美苏“二雄争霸”,到美国成为世界上“唯一”的超级大国。然而,中国与俄罗斯两国均是联合国的常任理事国;而且中国经济的快速崛起,必然需要数量庞大的能源供给。作为昔日的超级大国继承者——俄罗斯,这头永远不甘寂寞的、而且喜欢“显摆”自己的肌肉和力量的“北极熊”,绝不会屈居人下!巨大的石油、天然气等能源需求,是中国经济持续发展必不可少的必要支撑。中国是世界工厂,其体系庞大的民营制造企业、历史久远的国有工业、以及小康生活的城市居民、高达3亿辆汽车的交通燃油、高楼林立的建筑能耗等等;国内能源的刚性需求是持续增加,已经成为仅仅次于美国的、全球第二大能源消费国。

而1987年,前苏联成为世界最大的产油国,产量达到1148.48×104bbl/d(每天万桶,美制石油计量方式)的峰值水平(占世界总量的18.9%)。20年后,俄罗斯的产量是997.8×104bbl/d,仅比第一大产油国沙特阿拉伯的日产量1041.3×104bbl/d低4.2%。而且大多数油气田的主产区,分布在东西伯利亚和远东边疆地区;寒冷而又漫长的冬季,要从东西伯利亚和远东地区铺设地下输油(气)管道到欧洲德国和其他欧洲国家,是一笔极其昂贵的成本[5]。相比英国的北海油田、中东的沙特、科威特等地的“轻质油品”,而且俄罗斯原油的“含硫率”相对偏高,对于环保品质极为苛刻的欧洲,未必是极佳的选择。精于算计的“北极熊”不得不将其傲慢的视角,朝向亚洲的远东地区:漫长相邻边境线的中国,当然还有其未必喜欢,但是喜欢拿来作为“筹码”的日本、韩国、朝鲜,甚至是美国。

正是由于中俄两国天然的边界相邻、经济互补:俄罗斯拥有巨量的石油、天然气储备;中国的经济快速发展对能源的庞大需求,而且中国拥有全球最多的外汇储备——近4万亿美元。然而,俄罗斯是一个“资源充足而资金相对不足”的国家。这样就构成中俄能源合作的经济基础、供求基础、边界基础、地域基础,当然还有两国的传统友谊、外交需求、抱团取暖和民间经贸往来等诸多的因素,决定了中俄能源合作的基础是牢固的、雄厚的、多元的、而又持久的。

俄罗斯创立上下游一体化的石油公司始于1992年,当时的叶利钦总统亲自签发了总统令:命令将国有的石油公司和炼油企业转换为上市公司,并低价出售。结果,创立了三大一体化的石油公司——俄罗斯国家石油公司(Rosneft)、卢克石油公司(Lukoil)和苏尔古特石油天然气公司(Surgutneftegaz)。第四家是鞑靼石油公司(Tatneft),是由鞑靼斯坦共和国(Tatarstan)总统另行颁布命令完成的。到2004年,共有8家上下游一体化的大型石油公司,生产着俄罗斯95%以上的原油和70%以上的成品油[1]。后来,通过兼并重组之后,居于前5位的上下游一体化的大型石油公司——俄罗斯石油公司、卢克石油公司、秋明—英国石油公司、苏尔古特石油天然气公司和俄罗斯天然气股份有限公司。而西西伯利亚在俄罗斯的能源工业占有举足轻重的位置,2008年,西西伯利亚的石油产量占总产量的68%,天然气占93%。

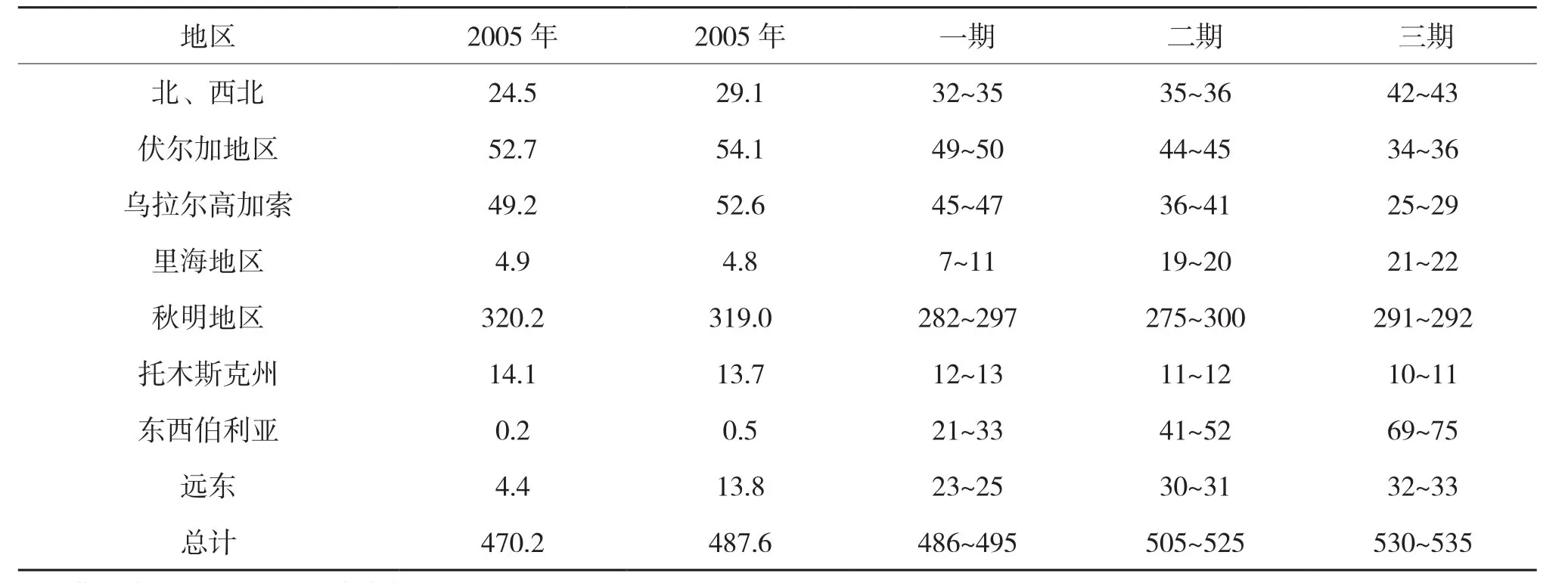

俄罗斯官方公布的2030年能源战略规划石油总产量表见表1。

表1 2030年前西西伯利亚和远东地区石油产量预测 106t/a

从表1俄罗斯联邦能源部公布的数字来看,在没有发生大的政治变化情况下,俄罗斯联邦从国家政权层面,对其在西伯利亚和远东地区的石油生产能力,是有计划、有步骤地进行整体的提升。面对的目标市场主体,就是中国、日本和韩国等远东地区的亚洲国家。尤其是中国,这种说法是有据可查,有章可循的。本文不妨再次运用表2,能够更为清晰表达俄罗斯官方的能源出口战略。

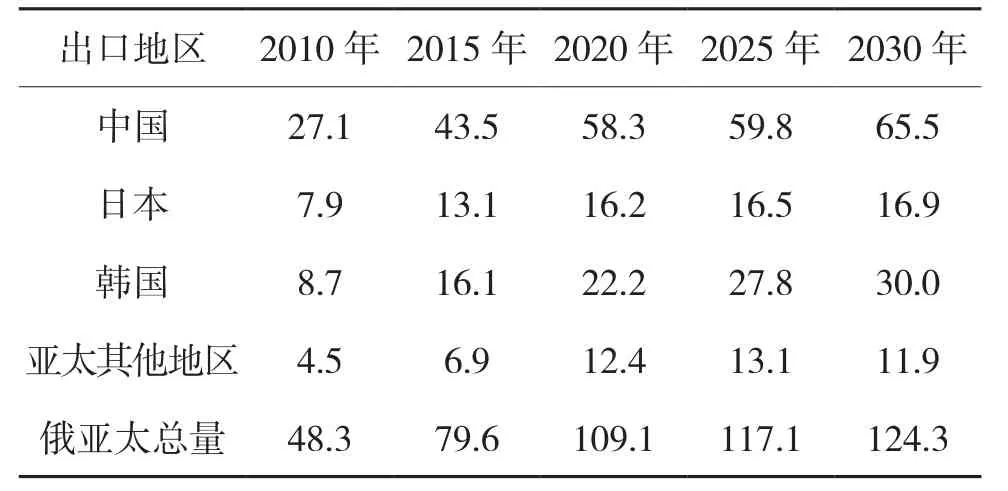

因为预计产量能够大幅度增加,克里姆林宫计划到2020年时,向东北亚国家和太平洋市场的其他国家出口石油1.1×108t;到2030年将有出口量1.24×108t。那么,开发远东边疆地区和东西伯利亚石油的当务之急,是要建立长距离的原油输送网络[1]。并对未来市场作好相应的规划与设计,具体参见如下表2所示。

表2 俄罗斯2010-2030太平洋市场石油出口 106t/a

来自俄罗斯官方的规划数据,其实也是基于最高领导的基本理念。为了更加全面、深入地了解俄罗斯高层有关自然资源的核心政策,有必要回顾一下普京的人生旅程。1997年,在普京还没有被叶利钦总统任命为总理之前,普京在圣彼得堡矿业学院完成了他的理学博士论文。紧接着1999年,他在该学院的学报发表了一篇论文,系统地阐述了他对俄罗斯自然资源政策的观点,是该学报在燃料与能源领域的重量级文献。文章传递的基本信息是:俄罗斯的矿产资源,尤其是油气资源,在可以预见的未来——是俄罗斯经济发展的关键;为了确保国家丰富的矿产资源得到有效的开发与利用,政府必须对资源部门进行有效的监管与扶持[4]。普京的观点是,要扶持可以与西方跨国公司竞争的大型企业,虽然政策受市场机制的影响,但是俄罗斯政府和人民(公司)的利益必须得到保护。

普京在文章中强调:资源部门对于俄罗斯经济和地缘战略复兴的重要性,而且提到多种所有制形式,不必制定“僵化的最佳组合”的必要性。主张国家利益高于一切,提倡扶持有利于国家的上下游一体化的大公司,但是反对寡头垄断。所以俄罗斯石油巨头尤科斯公司及当时的首席执行官——米哈伊尔·霍多尔科夫斯基(Mikhail Khodorkovsky)受到打击就在情理之中。

1993年开始,中国成为石油净进口国,当时进口20多种原油,大约65%来自印度尼西亚、阿曼和马来西亚,其余来自越南、伊朗、阿联酋和俄罗斯等[7]。

90年代初,中国希望通过中俄能源合作,开发东西伯利亚的石油与天然气。然而,俄罗斯对这个中方的提议,不感兴趣;而且一直延续到21世纪,俄方“不大愿意与中国合作”这一态度,并未太多的改变。这种“中方是热情的火焰,俄方是平静的海水”的格局,注定了中俄的能源合作存在着一定的变数与玄机。

3 中俄能源合作的变数

俄罗斯民族一种颇有名气的玩具——“俄罗斯套娃”。人们就会发现:大的套娃里有小的套娃,本以为是最后的套娃,其实更小的、还有“最小的套娃”与“不确定性”等着你。这当然是一个开玩笑的说法,却从某一个侧面可以反映,如果想摸到“北极熊”的“心里底牌”,不是那么容易的。事实表明,确实如此。

2010年11月中旬,温家宝总理即将于11月22-25日访问俄罗斯和塔吉克斯坦前夕,国家能源局国际司——顾军副司长表示:尽管经过中俄双方的企业多次努力,但是俄罗斯天然气的进口价格分歧依然存在(期间提出100美元/103m3的价格)。本来是温家宝总理访问俄罗斯的新闻吹风会,结果专门谈到天然气价格这样一个非常具体的问题,实属罕见[6]!同时表明,中国对天然气价格谈判迟迟没有结果的忧虑。

2011年1月,上海主办第3届“暨2011年中国液化天然气码头年度峰会”上。中国能源战略研究中心主任夏义善表示:价格分歧的起点已经从300美元/103m3降到260美元/103m3,中俄双方的天然气谈判将于2011年10月份之前结束。这番表态,是基于人们对于2011年6月,胡锦涛主席与梅德韦杰夫总统在2011年6月份的首脑峰会寄予厚望。然而,后来的结果再次让国人十分失望,因为峰会谈判双方价格分歧依然很大,俄罗斯天然气工业股份有限公司坚持350美元/103m3,而中国石油则提出了235~250美元/103m3。

而事实上,中国从中亚国家购买的天然气也就200~210美元/103m3,从土库曼斯坦进口天然气价格180~195美元/103m3[5]。由此可见,尽管我国与俄罗斯的能源合作,竟然国家主席和联邦总统亲自过问,还是出现令人失望的结果,无时无刻都充满的悬念与变数。“北极熊”手里到底有多个“套娃”,是否真正值得信赖?!是需要不断去反思与质问的。

其实,这并非个案。1999年2月底,中国政府朱镕基总理与俄罗斯总理普里马科夫(P nimakov)在举行第4次例会后,签署协议,启动安加尔斯克—大庆(Angarsk-Daqing)原油输油管道计划。依据协议,该管道直径920mm,从内蒙古的满洲里进入中国境内,通往大庆油田[2]。有两条可能线路,一条东线,穿过东北三省,与天然气管道并行;另一条是西线,穿越蒙古国,从内蒙古进入中国境内。

2001年7月17日,江泽民主席访问俄罗斯签订中俄石油管道可行性协议。俄方签约方以各种理由搪塞协议,一拖再拖,不了了之,随后,尤科斯石油公司的垮台,同时意味着安加尔斯克—大庆(Angarsk-Daqing)原油输油管道计划的终止!正是因为霍多尔科夫斯基,从20世纪90年代开始一直开始谋划并积极推动计划。

图1 中俄石油天然气管道运输线路图

由于高层理念的变革,使得原本宏大的“安大线计划”变成了“马歇尔计划”。而且,这条管道成为了东西伯利亚—太平洋管道的牺牲品,也同时影响了秋明—英国石油公司(TNK-BP)将科维克塔天然气向中国出口的事先规划。俄罗斯天然气工业股份有限公司同意接受秋明—英国石油公司,在俄罗斯石油公司(Rusia Petroleum)的股权,但是这项交易至今没有进行[7]。俄罗斯政府对于萨哈林2号项目的立场,证实了莫斯科不会忍受萨哈林2号项目的成本从100亿美元飙升到200~220亿美元,除非壳牌集团对成本加以补偿,俄罗斯看不到任何的利润[7]。壳牌集团低估建设成本,而且随着时间的推移,加上恶劣的建设环境,导致成本失控。而且,秋明—英国石油公司并没有把实际情况告知莫斯科当局,但是当“北极熊”敏锐的嗅觉感觉到时,意味着宏大的安大线计划,以及向中国输送天然气的计划都可能“打水漂”。

古德曼指出:一旦俄罗斯人能够重新掌控和振兴他们的能源部门,意味着“旁人”的出局。地位的变化使得普京和其周围的人找到合适的方法,重新掌控所有的矿产资源、能源和金属,而这一切在叶利钦时代都是游离于政府控制之外的。

2006年9月底,普京总统与哈巴罗夫斯克边疆行政区长官维克多·伊沙耶夫(Victor Ishayev)会面期间,普京总统拒绝了从临近的俄罗斯地区建设新的天然气管道进入中国的想法。普京坚持说:“我们已经铺设了通往哈巴罗夫斯克的管道,但是只用于国内天然气的供应。依据俄罗斯法律,俄罗斯只有一个天然气出口商——俄罗斯天然气天然气工业股份公司”。经由阿穆尔河边共青城(K omsomolsk-on-Amur)连接萨哈林岛和哈巴罗夫斯克长445km(227mile)国内管道工程于2002年3月启动,并与2006年9月14日提前完成。

由此可见,中俄能源的合作的项目,就算是中俄两国总统亲自签署的项目,胡锦涛主席与梅德韦杰夫总统,江泽民主席与普京总统亲自签署的项目,也是一拖再拖,并以各种借口和理由,使得中俄能源合作始终充满变数[3]。而且,俄罗斯不断把日本、韩国、美国、甚至印度市场作为“压制”中国市场的“筹码”,与俄罗斯习惯已久的“套娃”游戏如出一辙。而俄罗斯自己的国内项目却能够“提前完成”,俄罗斯的“内外有别”是显而易见的!

正是基于长期俄罗斯对中国合作的“变数”与“欺诈”,让中国对外能源合作,“多元化与多渠道”变成了必然的选择。

中国与中东石油合作,沙特、科威特、伊朗、伊拉克,还有非洲的尼日利亚、利比亚,以及南美的委内瑞拉、加拿大等国进行合作,当然还有哈萨克斯坦、土谷曼斯坦等中亚地区的国家。除了地域上的多元化以外,能源品种与能源结构的多元化也是中国的必然选择!包括,太阳能、风能、潮汐能,核电、氢能、水利发电等。

4 结语

中俄能源合作注定是曲折迂回的,两个世界大国存在着相互依赖的基础,彼此需要抱团取暖。俄罗斯是一个善于也习惯于“玩高难动作”的国家。就算是已经口头承诺,甚至已经签订的协议,依然有各种各样的理由和借口。所以,多元化的渠道是中国对外能源合作的必然性选择,也具备可行性。俄罗斯是我国能源可以“合作”,但不可以“依赖”的伙伴。而且,在新能源的技术革命背景下,页岩气、页岩油的开采成本降低与大规模的推广,以及太阳能、风能、潮汐能、氢能、核电等新技术的使用与推广,在能源消费结构占据的比例逐渐增加,“北极熊”手中的筹码“变得”会相对次要,相对微弱。对中国而言,不能不说是一个相对利好的消息。但是,依然有理由相信中俄能源合作的基础与前期是十分广阔的,尽管道路依然曲折!

[1]Aalto,P. ed, Russia's Energy Policy: National, Interregional and Global Dimensions[M]. Cheltenham: Edward Elgar, 2012:3-7.

[2]Barges, I.2004a "Chinese States Corporation CNPC Makes a Successful Acquisition in Russia: Chinese Venture" [J]. RPI ,April 2004:38-45.

[3]Lin Fanjing. China 's natural gas pricing reform may further delay under inflationary pressure' [J]. China OGP, 1 March 2010:2-4.

[4]The Moscow Times(MT) [N/OL]. http://www.themoscowtimes.com/index. php.

[5]白根旭. 中俄油气合作现状与启示[M]. 丁晖,赵卿,李滨泽, 译. 北京:石油工业出版社, 2013:11-13.

[6]Wu Xiaobo. China targets annual natural gas supply of 240 bcm by 2015[J]. China OGP, 1 April 2011:7-8.

[7]China Energy Report (CER)[N/OL]. Dow Jones:http://www.dowjones.com/ commodities/ China-Energy- Report.asp:17-19.

Foundation and Variable of Energy Cooperation Between China and Russia

SHI Feng

(Business school, Beijing Institute of Petro Chemcial Technology, Beijing 102617, China)

There is a 7600km borderline between China with which GDP ranking at the second in Global and Russia which has the largest territorial area. The Sino Russian energy cooperation exist natural foundation and the common aspirations. However, behind the lively scene of energy cooperation agreement signed, mystery and the variables hidden are unpredictable. This paper attempts to analyze the historical origin, national character, diplomatic mediation and geographical location and other factors, to analyze the cooperation between China and Russia in the energy demand and energy supply. The basis and variables of energy cooperation between China and Russia in the future are clarified, the corresponding countermeasures are put forward. It provides a sample and example for other channels of China's foreign energy cooperation

energy cooperation;energy demand;energy supply;risk aversion;future trend

F209

C

1009-3842(2015)05-0053-05

2015-07-30

*基金项目:国家自然科学基金项目(71071022);国家社科基金项目(13BTJ022);北京石油化工学院企业委托课题(H2012—090)

石峰(1970-),男,湖南益阳人,副教授,经济学博士,主要从事能源经济与企业投资等研究。E-mail:fengshi8@sina.com

猜你喜欢

节能与环保(2022年7期)2022-11-09

中国设备工程(2022年12期)2022-07-11

小学科学(学生版)(2020年10期)2020-10-28

小学科学(学生版)(2020年5期)2020-05-25

小学科学(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

————不可再生能源

家教世界(2019年4期)2019-02-26

能源(2018年10期)2018-12-08

能源(2018年8期)2018-01-15

西部大开发(2017年7期)2017-06-26