PPP模式在土地整治融资中的应用研究

——以上海市某土地整治项目为例

2015-12-13 01:16申树云

上海国土资源 2015年2期

申树云

(上海城市房地产估价有限公司,上海 200003)

PPP模式在土地整治融资中的应用研究

——以上海市某土地整治项目为例

申树云

(上海城市房地产估价有限公司,上海 200003)

本文回顾了2006~2013年土地整治项目投资情况,梳理了全国及上海土地整治投资现状,结合目前已有的土地整治融资模式,重点对PPP模式进行了分析,并对PPP模式在上海市土地整治项目中的应用以案例形式进行了研究,以期为上海市及我国土地整治资金的有效筹措提供依据。

土地整治;融资;PPP模式

土地整治是依法对农村地区低效及不合理利用的田、水、路、林、村进行综合治理,提高土地利用率和产出率的土地利用活动,包括土地整理、土地复垦、土地开发等[1,2]。20世纪80年代以来,由于人口增加、城镇化和工业化进程加快等原因致使我国各地耕地资源锐减。为了能有效保护耕地,确保粮食安全,我国制订了世界上最严格的耕地保护制度,并要求各省内实现耕地总量动态平衡。因能有效地增加耕地面积、保证粮食安全、缓解人地矛盾、促进城镇化进程,现阶段土地整治已上升为国家战略部署[3],成为推进社会主义新农村建设和城乡统筹发展的新平台,从中央到地方均建立了土地整治的专门机构,初步形成了较为完善的土地整治执行体系[4,5]。同时,通过制定一系列的法规和技术规范对土地整治的可行性研究、规划设计和预算以及验收等环节进行规范管理[6],使土地整治事业逐渐有章可循。

我国土地整治多属于公共基础设施建设,资金占用量大、投资回收期长,国家财政投资的无偿性、引导性的优点较适用于土地整治工作的初期运作。但随着粮食安全压力的加大以及耕地面积的锐减,加上国家投资总额的限制以及其他用途的竞争,政府财政投资已很难满足土地整治全面开展的要求。深入研究土地整治中的资金运营,探索如何为土地整治拓宽投资渠道,已引起了全面关注[7~12]。本文通过回顾2006~2012年全国土地整治项目投资情况,分析全国及上海土地整治投资现状,并结合目前已有的土地整治融资模式,重点对PPP模式进行分析,最后对PPP模式在上海市土地整治项目中的应用以案例形式进行研究。

1 土地整治投资现状

1.1 资金来源

1999年8月,财政部、国土资源部印发《新增建设用地土地有偿使用费收缴使用办法》(财综字[1999]117号),规定征收新增建设用地土地有偿使用费(以下简称“新增费”),30%上缴中央财政,70%上缴地方财政,并出台了相关文件,细化了“新增费”的支出范围,专项用于基本农田建设和土地整理、复垦、开发等土地整治项目的支出。2007年财政部和国土资源部联合下发《关于调整中央分成的新增建设用地土地有偿使用费分配方式的通知》(财建[2007]84号),将“新增费”调整为50%按因素法分配到省,余下的50%由中央统筹,用于土地整治重大项目和农村土地整治示范建设。按照我国现行法律法规的规定,用于农村土地整治的资金主要来自新增费、耕地开垦费和用于农业开发的土地出让金收益,其中新增费占比最高。2007年,中央“新增费”分配方式的转变,有力促进了中国土地整治管理方式的转变,对提高资金使用效率和加快土地整治项目建设进度等都具有重要意义。本文主要利用中国国土资源统计年鉴(2009~2013)和2013年中国国土资源统计公报等数据,对2008~2013年中国验收土地整治项目的投资及产出情况进行分析。

1.2 土地整治投资概况

(1)全国土地整治投资概况

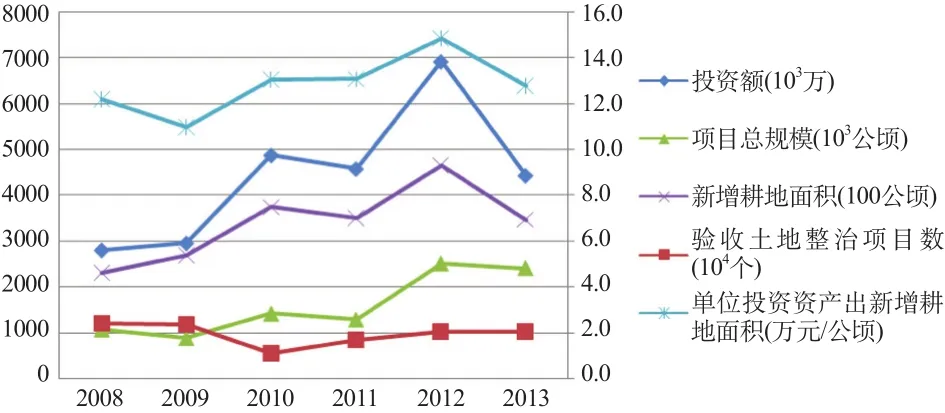

2008~2013年,中国验收土地整治项目11.62万个,累计投资2652.93亿元。在年际变化上,基本呈现逐年增长的趋势,2012年达到最高值(691.19亿元),而后略有下降;从新增耕地单位投资强度(投资额/新增耕地面积)来看,总体而言变化幅度不大,基本维持在13万元/公顷水平

左右;从新增耕地率的年际变化来看,呈现出先升后降的趋势,年际间变化幅度较小(图1)。

图1 2008~2013中国验收土地整治状况Fig.1 Acceptance check of land reclamation in China from 2008 to 2013

(2)上海市土地整治投资概况

在2011年前,上海并未大规模开展市级财政投资的土地整治项目,主要的土地整治项目是以区县自行开展的农村坑塘填埋以及滩涂等未利用地开发等形式,投资数据未能收集。

2011年,《上海市土地整治规划(2011~2015年)》编制工作启动,标志着上海市土地整治正式拉开帷幕。2011和2012年,上海市共启动了13个市级财政投资的市级土地整治,总投资约达30亿元。2014年上海市又启动5个以郊野公园建设为主要内容的土地整治项目,市级财政对这5座郊野公园一期工程按照土地整治项目支出总金额的70%给予补助。从市级土地整治项目实际进展来看,整体推进进度较为缓慢,全市已实现竣工验收的项目仅1个,完成可研、规划设计及预算批复、工程招投标进入施工阶段的项目也为数不多。

从土地整治投资产出的效果:新增耕地率和新增耕地单位投资强度这两个指标来看,上海市所开展的土地整治项目新增耕地率远高于全国平均水平(图2),可以看出上海市在进行土地整治立项时较为关注新增耕地情况;从新增耕地单位投资强度来看,上海市2006~2012年新增耕地投资强度平均为39.21万元/公顷[13,14],根据上海市土地整治项目具体实践经验来看,其单位新增耕地投资强度在近年甚至可到60万元/公顷,远高于全国平均水平(13万元/公顷)。

图2 全国及上海市土地整治新增耕地率变化情况Fig.2 Changes in land reclamation rate of added arable land in Shanghai and national wide

不管是从全国还是单从上海市土地整治投资的情况,财政投资在土地整治初期的运作启动中发挥了重要的推动作用,但现阶段土地整治融资渠道单一、结构失衡以及资金规模有限已严重制约我国土地整治产业化、市场化、规模化和专业化的发展。研究如何拓宽土地整治资金渠道已成为土地整治全面开展亟需解决的最重要问题。目前,业内已对土地整治融资创新模式也进行了理论上的探索。

2 土地整治融资创新模式

土地整治融资创新模式,主要包括以下几个方面:Build-Operate-Transfer模式(BOT模式)、土地资产证券化、土地整治基金以及Public-Private-Partnerships模式(PPP模式)。本文重点对PPP模式进行分析。

2.1 BOT土地整治融资模式

BOT模式是由项目发起人通过投标从委托人手中获取对某个项目的特许权,随后组成项目公司并负责进行项目的融资,组织项目的建设,管理项目的运营,在特许期内通过对项目的运营以及当地政府给予的其他优惠政策的开发运营来回收资金以还贷,并取得合理的利润。项目公司的组成以房地产开发公司、建筑工程公司和水利建设公司等具备技术能力的公司作为主体,也可吸收一些金融性投资机构参加。

在土地整治项目融资BOT模式中,特许经营协议是整个土地整治项目融资的核心,也是项目贷款的信用保证结构核心。特许经营协议包括以下几方面内容:

(1)土地整治项目公司负责承建该土地整治项目,建设标准达到土地整治行业标准,由政府组织验收。项目公司有权根据现有规定或者双方商定的双指标(新增耕地和建设用地指标)收购标准,获得指标收入以及新增农用地(包括耕地)的使用权,同时明确最低指标收购价格;

(2)土地整治项目公司负责项目建设所需资金的安排,为保障项目顺利开展,政府应为项目提供一定金额的限定利率和还款年限的从属性贷款担保,作为对土地整治项目融资的信用支持;

(3)规定特许经营期,在特许经营年限到期后,项目公司获得的土地使用权和其他权益无偿转让或以商定的价格出售给政府。

BOT土地整治融资模式通过市场手段,借助项目融资,由企业运作,政府验收,具有减少政府在土地整治项目建设的初始资金投入,吸引外资、提高土地整治项目的建设、经营和管理水平,使土地整治具备大面积开展的可能。

2.2 资产证券化模式

资产证券化是指资产的所有者通过让渡部分未来权益提前兑现资金现金流的行为,是近30年来国际金融领域中的重要金融创新。土地本身具有资产性,具有保值、增值和抵御通货膨胀的功能,拥有土地就可以获得稳定、可预测的现金流,而且其收益还可以分摊于整个存活期。

土地资产证券化的类型包括土地抵押贷款为担保、

以土地项目贷款(无抵押)为担保、以土地资产收益为担保三种,第一种一般被称之为抵押担保证券(Mortgage-backed Securities,简称MBS),后两种则被称之为资产担保证券(Asset-backed Securities,简称ABS),主要的实现形式有发行股票和发行债券两种。发行股票是指成立以土地整理为核心业务的股份公司,股份公司以中标需要整治的土地作为资产上市融资;发行抵押债券是指将土地整治能获得的收益作为担保债权,凭借这些债券通过一定的市场运作进行融资。

土地资产证券化中土地是融资的载体,以抵押债券或收益凭证的形式,可以在证券市场上进行流通,以保证土地证券的流动性,可吸引社会资本投入。

2.3 土地整治基金

土地整治基金是以土地资源为载体,为了土地利用结构的优化与调整,提供土地利用率,实现土地集约节约利用的目标,达到土地资源合理开发和利用而设立的专门基金。依据基金性质,可分为公益性和经营性两种形式。通常情况下,由政府设立的是公益性基金,主要依靠政府的拨款和政策性贷款,该类基金只能用于土地整治项目建设;经营性土地整治基金主要来源于私人、企业或集体单位的投资,可以用于营利性土地整治投资。

可由国家管理经营土地基金,土地基金通过金融市场筹集,各地成立分支机构,通过分级机构进行运营运作,形成统一的网络。

土地基金与土地银行虽有一定的区别,但其基本目标都是为实现土地政策目标提供有效的服务,从为农业土地筹集资金的目的上来看是一致的。

2.4 PPP土地整治融资模式

(1)PPP模式概念

PPP是指政府、营利性企业和非营利性企业基于某个项目形成的相互合作关系的形式,通过合作,合作各方可以达到与预期单独形成相比更为有利的结果,PPP模式的重点在于私人组织经过政府授权取得一定的公共权力并获取经济利益,而政府通过和私人组织的合作提高项目的效率、质量并且让项目风险得到分摊,最终达到双赢甚至多赢的结果。

(2)PPP土地整治融资模式运行的程序

根据土地整治项目开展时序,PPP土地整治融资模式运行的程序主要为:

选择项目合作方:政府部门根据土地整治建设的需要,确立一家或多家有资质、有实力的社会合作方,并与之签订特许权协议;

确定项目:政府部门和社会资本的公司合作,在项目的前期论证阶段,共同参与项目的确认、技术设计和可行性研究工作,共同完成前面的前期其他相关工作;

成立项目公司:持有特许权协议的公司,根据政府部门和私人公司确立的项目,组织成立项目公司作为特许权人承担合同规定的责任和义务;

项目融资和招投标:项目公司在政府的监管下,进行项目融资,并对土地整治工程进行招投标确立施工单位;

项目建设:中标人对项目进行施工建设,政府预期合作方进行共同监管;

运营管理:土地整治项目竣工验收后,项目公司对土地整治产生的新增农用地(包括耕地)等进行运营管理,政府部门根据协议和有关法律的规定,对项目公司的运行进行监督管理;

项目移交:待特许经营期满后,项目公司将其移交给政府,所有固定资产全部无偿归政府所有。

(3)核心点分析

在土地整治融资PPP模式中,有几个核心点须在特许权经营协议中明确体现:一是项目建设阶段中,政府须负责处理土地整治项目中的企业、居民搬迁及安置等问题;二是为降低项目公司的风险,须明确土地整治产生的双指标最低收购价格并赋予项目公司自由支配双指标的权利;三是在特许权期间,如果项目公司不履行对投资人的偿债义务,由调解委员会调解,调解无效,当地政府必须终止合同。如果合同在特许权期内终止,当地政府必须承担投资人的偿债义务。这样可以保证当地政府必须与投资人合作,当合同在特许权期内终止时,当地政府必须努力寻找一个可以替代的项目公司来承担合同中的责任和义务。这对双方都形成了一种约束,从而尽可能保证合同得到有效执行。

PPP模式并不是对土地整治项目全局的改头换面,而是对项目实施过程中组织的设置提出了一个新的模型,但它带来的影响却是巨大的。将PPP模式应用于土地整治,可广泛吸收社会资本,拓宽土地整治资金渠道;同时利用政府力量解决土地整治项目区中涉及的搬迁等问题,更快推进土地整治项目全面开展。

3 案例研究

通过对土地整治融资模式研究,本文认为PPP模式更加适用于在上海市土地整治项目中广泛开展,因此本文尝试将PPP模式应用于上海市某市级土地整治项目中,并对项目参与方的经济可行性进行了假设性分析。

3.1 项目概况

项目区位于上海市金山区某镇,总建设规模为901.35公顷(合13520亩),总投资为10.17亿元,项目建设周期为2年。项目区现有耕地面积为621.85公顷,通过土地整治工程,可增加耕地面积54.08公顷,达到675.93公顷(约10138亩)。

本项目的PPP协议内容要点包括以下几方面:(1)社会资本与政府的融资比例为85:15;(2)土地整治完成后

产生的新增耕地指标(含建设用地指标)按照85:15的比例在社会资本和政府间进行分配,且预期指标收购价不低于70万元/亩;(3)项目完成后,社会资本可获得项目区20年的特许经营期,即项目区内的耕地将由社会资本出资方进行经营。

3.2 可行性研究

(1)融资方的经济可行性

从融资方的角度来讲,参与土地整治的收益主要来源新增耕地85%的指标、区域内20年期限的农业经营特许经营权。

融资方的成本:根据市场案例,并结合土地整治项目的特殊性,本文假设社会资本的融资成本比例为10%,则融资成本为:10.17亿元×85%×10%=8600万元。融资成本在建设期内均匀投入。

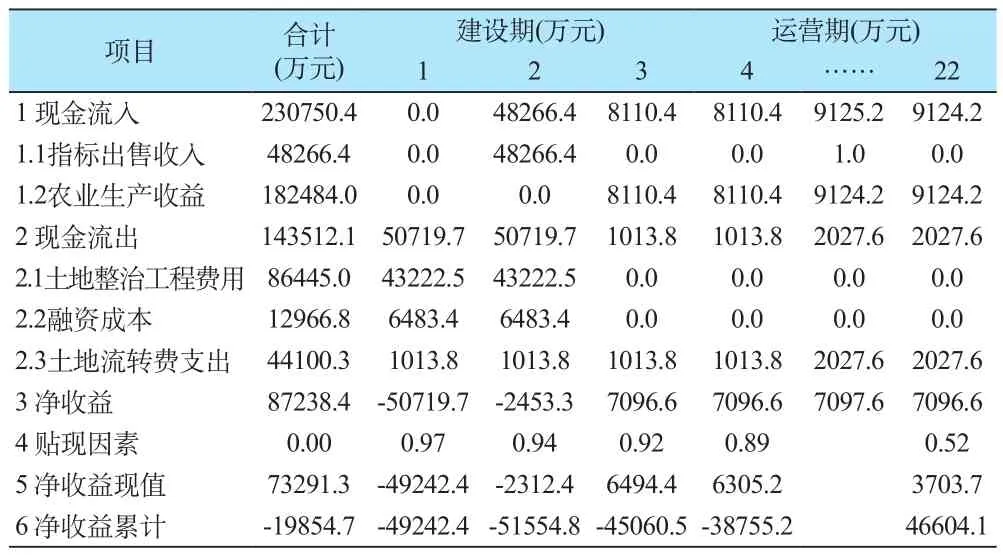

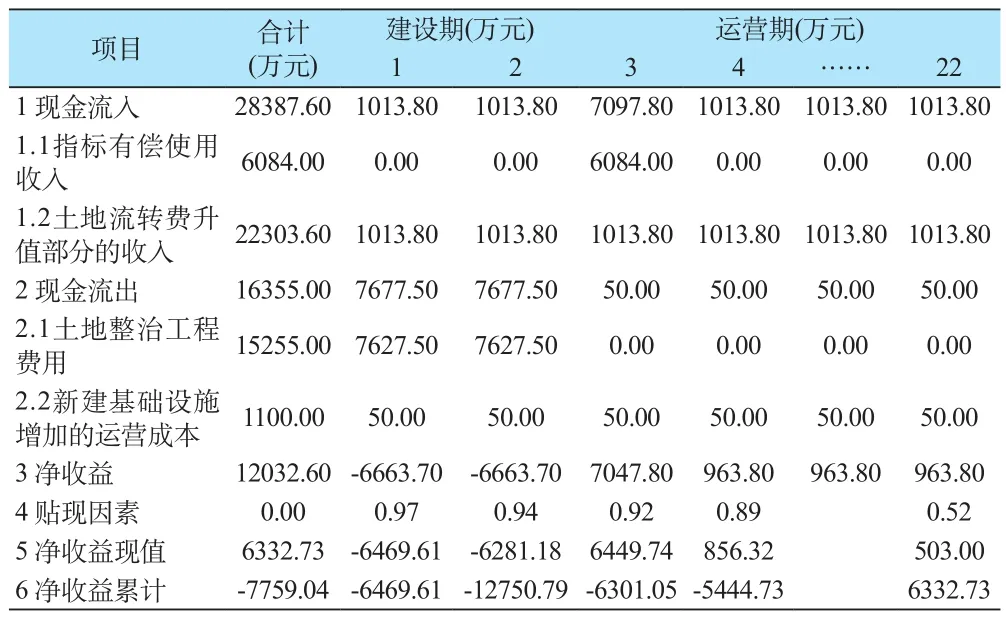

融资方的收益分析:效益可分为两部分,一是向政府出售新增耕地指标,二是项目区农业经营收益。根据上海市各区耕地指标有偿收购的普遍标准,以100万元/亩为收购标准折算,预计融资方持有的指标可获得约45.97公顷(54.08×85%)。因此,融资方的资金现值流量如表1。

表1 融资方资金现值流量Table 1 The present value of financing party funds flow meter

由此可通过该表计算融资方的内部收益率及动态投资回收期:

内部收益率(IRR):利用excel计算出内部收益率,为10.14%,大于3%,说明项目可行。

动态投资回收期n:n=12-1+︱-898.06︱/4983.02=11.18年<12年。

从内部收益率以及动态投资回收期而言,说明融资方投资该项目是可行的。

(2)政府的经济可行性

从政府的角度来讲,采取PPP融资模式,其收益主要包括两个部分:一是双指标可有偿向市场各方出售,预期价格不低于70万元/亩;二是由于土地整治工程投资带来土地流转费的升值部分收入,由整治前的1000元/亩提升至2000元/亩。

因此,政府投资的资金现值流量如表2。

表2 政府投资资金现值流量Table 2 The present value of government investment funds flow meter

故政府投资的内部收益率及动态投资回收期为:

内部收益率(IRR):利用excel计算出为9.63%,大于3%,说明项目可行。

动态投资回收期n:n=12-1+︱-109.59︱/675.99=11.16年<12年。

从内部收益率以及动态投资回收期而言,说明政府投资该项目是可行的。

4 结论

本文通过对近六年全国及上海的土地整治项目投资情况的梳理,分析了全国及上海土地整治投资现状,结合目前已有的土地整治融资新模式,重点对PPP模式进行了分析,并对PPP模式在上海市土地整治项目中的应用以案例形式进行了研究,得出以下结论:

(1)近年来国家财政投资土地整治项目基本呈现逐年增长趋势;从两项投资产出指标(新增耕地单位投资强度和新增耕地率)来看,各年间变化幅度较小;

(2)上海市土地整治投资也是以财政投资为主导,且土地整治整体推进较为缓慢,从两项投资产出指标来看,均远高于全国平均水平,上海市在进行土地整治立项时较为关注新增耕地情况;

(3)不管是全国还是上海市,土地整治投资渠道单一,主要为财政投资,已制约了土地整治工作的全面开展和持续推进,探索土地整治融资新模式、拓宽土地整治资金渠道已成为土地整治全面开展亟需解决的最重要问题;

(4)目前土地整治可采用的融资模式主要包括BOT、土地资产证券化、土地整治基金以及PPP模式,这四种模式各有其优点。本文认为当前阶段,PPP模式更加适合在上海市土地整治融资中采用,PPP特许经营协议的核心点主要包括项目建设中政府负有企业及居民搬迁的职责、规定双指标的最低收购价格、在特许经营期内合同终止时政府负有偿债义务等;

(5)PPP模式在上海市某土地整治项目中运用发现,不管是对融资方而言,还是政府投资而言,从内部收益率和动态投资回收期来看,都是可行的。

References)

[1] 郧文聚. 土地整治规划概论[M]. 北京:地质出版社,2011. Yun W J. Introduction to land consolidation and rehabilitation planning[M]. Beijing: Geological Publishing House, 2011.

[2] 郧文聚. 我国土地整治的实践创新与理论进步[J]. 上海国土资源,2012,33(4):1-6. Yun W J. Progress and innovation in the theory and practice of land consolidation and rehabilitation in China[J]. Shanghai Land & Resources, 2012,33(4):1-6.

[3] 贾文涛. 土地整治有了新目标—“全国土地整治规划(2011-2015)”解读[J]. 中国土地,2012,(4):12-14. Jia W T. Land consolidation and rehabilitation's new goal—Interpretation of land consolidation planning in China (2011-2015) [J]. China Land, 2012,(4):12-14.

[4] 李卫祥. 我国土地整理实践综述[J]. 生产力研究,2004,(7):190-191. Li W X. Practice of land consolidation in China[J]. Productivity Research, 2004,(7):190-191.

[5] 申树云,朱宇. 基于经济发达地区发展要求的土地整治模式研究[J]. 上海国土资源,2013,34(3):16-20. Shen S Y, Zhu Y. Land consolidation and rehabilitation under the increasing requirements of economically developed areas[J]. Shanghai Land & Resources, 2013,34(3):16-20.

[6] 徐蕴慧,刘静. 上海土地整治项目动态监管制度构建[J]. 上海国土资源,2014,35(2):58-61. Xu Y H, Liu J. A dynamic supervision system for land consolidation projects in Shanghai[J]. Shanghai Land & Resources, 2014,35(2):58-61.

[7] 鲍海君,吴次芳,徐建春. BOT:土地整理融资新模式[J]. 中国土地,2002,(6):24-26. Bao H J, Wu C F, Xu J C. BOT: Financing new model in land consolidation[J]. China Land, 2002,(6):24-26.

[8] 白雪华,吴次芳,艾亮辉. 土地整理项目融资PPP模式[J]. 中国土地,2003,(1):20-23. Bai X H, Wu C F, Ai L H. PPP financing model in land consolidation project[J]. China Land, 2003,(1):20-23.

[9] 鲍海君,王娜,周娇君. 土地信托:土地储备融资新模式[J]. 上海国土资源,2013,34(1):53-55. Bao H J, Wang N, Zhou J J. Land trusts: A new model for land reserve financing[J]. Shanghai Land & Resources, 2013,34(1):53-55.

[10] 朱玉林,陈洪. 农村土地证券化融资研究[J]. 经济地理,2006, 26(3):412-414. Zhu Y L, Chen H. The financing research of securifying agriculture land[J]. Economic Geography, 2006,26(3):412-414.

[11] 伍黎芝,董利民,张明. 土地整理融资模式及其比较研究[J]. 商业研究,2005,(24):36-41. Wu L Z Dong L M Zhang M. Comparative study on financial mode in rural land consolidation[J]. Commercial Research, 2004,(24):36-41.

[12] 戴星翼. 上海转型发展中的土地优化利用[J]. 上海国土资源, 2015,36(1):1-4. Dai X Y. Land resource optimization during the transition phase of Shanghai development[J]. Shanghai Land & Resources, 2015,36(1):1-4.

[13] 杨绪红,金晓斌,郭贝贝,等. 2006-2012年中国土地整治项目投资时空分析[J]. 农业工程学报,2014,30(8):227-235. Yang X H, Jin X B, Guo B B, et al. Spatio-temporal differentiation of land consolidation investment in China from 2006 to 2012[J]. Transactions of the Chinese Society of Agricultural Engineering, 2014,30(8):227-235.

[14] 高魏. 上海市建设用地与经济社会发展的空间计量经济分析[J].上海国土资源,2013,34(3):11-15,20. Gao W. Spatial econometric analysis of socio-economic development and construction land in Shanghai[J]. Shanghai Land & Resources, 2013,34(3):11-15,20.

Application of the PPP model in land reclamation financing

SHEN Shu-Yun

(Shanghai Urban Real Estate Surveyors-Appraisal Limited Company, Shanghai 200003, China)

This paper reviews investment in land reclamation projects between 2006 and 2013, and examines the current situation with respect to land reclamation both in Shanghai and nationally. The main focus is the public–private partnerships (PPP) model, which is compared with existing approaches to land reclamation financing. Practical examples of land reclamation projects in Shanghai are analyzed to provide a basis for the effective financing of land reclamation in this city and nationwide.

land reclamation; financing; public-private-partnerships (PPP) model

F301.2

A

2095-1329(2015)02-0074-05

2015-04-13

2015-05-06

申树云(1985-),女,硕士,经济师,主要从事土地规划及不动产价格评估研究.

电子邮箱: shyshen1985@163.com

联系电话: 021-63589988×6703

上海市规划和国土资源管理局科研项目

10.3969/j.issn.2095-1329.2015.02.017

猜你喜欢

中国化肥信息(2022年8期)2022-12-05

今日农业(2022年13期)2022-11-10

江苏安全生产(2022年3期)2022-04-19

四川劳动保障(2021年8期)2021-12-02

今日农业(2021年14期)2021-11-25

中小学校长(2021年7期)2021-08-21

四川劳动保障(2021年7期)2021-01-30

学生导报·初中版(2020年1期)2020-05-03

小学生必读(低年级版)(2018年9期)2018-12-13

车迷(2017年12期)2018-01-18