全球绿色气候基金融资责任分摊机制研究*——一种兼顾责任与能力的视角

2015-12-10 06:06崔连标宋马林

财经研究 2015年3期

崔连标,宋马林,朱 磊,范 英

(1.安徽财经大学 统计与应用数学学院,安徽 蚌埠 230026;2.中国科学院 科技政策与管理科学研究所 能源与环境政策研究中心,北京 100190)

一、研究背景

气候融资问题是当今气候变化领域的研究前沿,这与近年来不断严峻的气候变暖形势和频发的极端天气事件密切相关。气候损失在全球的分布并不均衡,发展中国家是当前气候变暖的主要受害者。相比发达国家,发展中国家大都处于热带和亚热带地区,再加上其经济发展水平相对不高,发展中国家应对灾害能力远远不如发达国家。发达国家作为历史温室气体的主要排放者,其过往行为对当前气候变暖负有较大责任,因而发达国家为发展中国家提供必要资金和技术援助是其不可推卸的“历史和人道主义”责任(潘寻等,2013;刘昌义等,2014)。国际气候融资正是在此背景下展开,并在2009年取得突破性进展。

2009年,《联合国气候变化框架公约》第15次缔约方会议(也称哥本哈根联合国气候变化大会)在丹麦首都哥本哈根召开,会议提出建立全球绿色气候基金(GreenClimateFund,GCF)的设想,它要求发达国家在2010-2012年间提供300亿美元快速启动资金(Fast-StartFinance,FSF),并在2013-2020年间每年筹资不少于1 000亿美元的长期基金,用于帮助发展中国家减缓和应对气候变化(UNFCCC,2010)。GCF一经提出,就受到学界和政界的广泛关注,筹资提议在随后的2010年坎昆气候大会上被最终确定,并迅速成为2011南非德班气候大会的核心议题之一(UNFCCC,2011)。然而,时至今日,FSF承诺期已过,GCF进展却并不顺利。在2012年多哈气候峰会和2013年华沙气候大会上,许多发展中国家都批评发达国家并未兑现融资承诺(崔连标等,2014)。融资不足是当前GCF进展缓慢的一个主要原因,这与发达国家内部缺乏公平合理的筹资分摊方案有关。在快速启动基金阶段,资金筹集主要采取自愿出资模式,该模式在实际操作中遭遇困难。据统计,在2010-2012年间,发达国家为发展中国家提供的赠款仅约144亿美元,不及300亿美元融资目标的一半,这与发展中国家的期望水平相去甚远(Nakhooda等,2013;崔连标,2014)。不仅如此,英国海外发展研究所的一项最新研究指出,2013年发达国家流经多边渠道的资金相比2012年大幅下降71%,GCF融资面临下滑风险(ODI,2013)。此外,尽管2013年华沙气候大会要求发达国家在2014年底完成第一次增资承诺,但由于缺乏明确的融资分摊协议,GCF增资也面临挑战。可以预见,若不能在当前筹资模式上进行重大创新,不能设计出公平合理的融资责任分摊方案,GCF的进一步发展将不容乐观。

本文讨论GCF融资任务如何在发达国家间进行分摊的问题,从历史责任和支付能力两个维度出发,借鉴联合国会费分摊(UN)、联合国官方发展援助计划(ODA)以及全球环境基金(GEF)等现存的国际资金筹集经验,讨论了不同融资机制下GCF融资责任的分摊效果。考虑到实际情况中不同国家会有不同的方案偏好,随后采用投票理论对不同方案进行加权,得到一种兼顾多种分摊思想的PSC融资责任分摊体系。文章还对新兴经济体参与气候融资情景进行了分析。本研究有助于促进发达国家落实GCF融资承诺,所提方案对当前GCF融资体系的建设也具有借鉴意义。

二、文献回顾

作为一个较新的概念,学术界关于GCF的研究才刚刚开始,但近年来发展迅速。

首先,部分学者对GCF融资问题进行了探讨。例如,Donner等(2011)认为GCF融资来源应该多样化,这将有助于提升发达国家的筹资积极性。Grubb(2011)提出使用碳关税收益为GCF筹资的思想,并指出这种方式具有潜在的政治合理性。为评估该政策的融资效果,Springmann(2013)采用EPPA模型进行定量分析,发现该融资渠道能为发展中国家募集资金35-245亿美元,并激励发展中国家减排5%-15%。Silverstein(2013)认为要实现气候基金的快速筹集任务,发达国家可在国内征收同等碳税或对碳市场实施同样的最低限价,把其收益作为气候基金融资来源,各发达国家的出资份额取决于其环境责任和当前的经济发展水平。Hof等(2011)评估了四种GCF筹资方案,包括对国际排放权初始分配的拍卖、国际航空航海碳关税、国际统一碳价格和对CDM交易征税等,研究发现前两种融资效果相对较好。总体而言,这些研究大都集中在融资工具和融资渠道的选择上,而较少关注GCF筹资义务在发达国家间的分摊问题。

其次,与融资问题类似,GCF在发展中国家间如何进行公平有效的分配也是一个研究热点。Grasso(2010)提出了一个基于结果公平和程序公平的GCF分配体系,指出适应性援助应该优先考虑气候易损性较高的欠发达国家。但该研究仅是一个概念性分析,缺乏实证方面的支撑,因而较难应用到实际分配中。Cui等(2014)基于各国气候损失和经济实力构造了一个适应性资金的分配指标,并提出利用资金缺口实现资金公平分配的设计思想,研究发现非洲地区能够获得约30%的适应资金。Silverstein(2013)认为GCF分配应该构造一套能够衡量各国的适应性需求和减排潜力的综合指标,其中一国适应性需求和减排潜力的确定可以通过国家间相互打分来实现,但是这种分配方式容易形成气候结盟。崔连标等(2014)提出为实现GCF减排效果最大化,资金分配可按照发展中国家碳减排贡献执行,即减排量越大的国家所能获得的资金奖励也将越高;结果显示,由于减排潜力较大,新兴经济体能够获得较高水平的资金奖励,但欠发达地区所获援助力度有限。

最后,气候变化适应和气候变化减缓是GCF设立的两个主要目标,如何对二者进行权衡分配也是气候基金使用过程中的一个重要问题。van Vuuren等(2011)认为在多数情况下适应和减缓并不是折中考虑,而是相互补充,如暴露于气候风险下的人口可以通过减缓性措施的采取得到大幅减少,但适应性需求仍然需要,因为减缓并不能完全消除已经造成的气候变暖的负面影响。Bosello等(2010)研究了GCF在气候变化减缓和气候变化适应间的最优分配问题,研究指出同时实施两种类型的项目能够获得最大的福利改善,但是气候变化减缓需要优先执行。Buchner等(2011)建议气候变化减缓和气候变化适应间的资金分配为95∶5,他们认为GCF在使用过程中会偏好减排。这种偏好的一个潜在原因是今天的气候减缓能够降低未来的适应性成本(Abadie等,2013)。与学术界偏好气候变化减缓不同,2014年2月在韩国举办的GCF第七次董事局会议上,与会者建议在资金实施初期资金配比可按照50∶50的比例执行,即气候变化减缓和气候变化适应放在同等重要的地位。

总而言之,尽管学术界关于GCF展开了大量研究,但大多处于起步阶段,许多结论还未在国际社会上取得共识。从当前资金运行状况和未来发展态势来看,落实发达国家资金承诺是关键,这也是GCF分配等后续问题研究的基础。而在这其中,能否设计一种公平合理的筹资任务分摊体系是亟待突破的研究问题。

三、GCF融资责任分摊方案

根据联合国气候变化专门委员会(UNFCCC)的谈判结果,AnnexII国家需要为GCF融资,①Annex II国家定义参见:http://unfccc.int/essential_background/convention/background/items/1348.php。本文遵循这一假设。基于UNFCCC谈判框架,AnnexII国家(或地区)共包括24个成员:澳大利亚、奥地利、比利时、加拿大、丹麦、欧洲经济共同体、芬兰、法国、德国、希腊、冰岛、爱尔兰、意大利、日本、卢森堡、荷兰、新西兰、挪威、葡萄牙、西班牙、瑞典、瑞士、英国和美国。为了便于分析,我们将AnnexII国家归并为八个地区,分别为美国、日本、欧盟、加拿大、澳大利亚、新西兰、瑞士和挪威。当前AnnexII国家间并没有明确的筹资责任分摊协议;实际上,公平合理的融资责任分摊是实现GCF资金持续稳定供应的前提条件。有五种潜在的备选方案:基于历史责任的分摊方案(HR)、基于经济实力的分摊方案(AP)、基于联合国会费分摊的筹集方案(UN)、基于官方发展援助计划的分摊方案(ODA)和基于全球环境基金的分摊方案(GEF)。前两种多见于当前的学术研究中,后三种借鉴了正在执行的国际资金筹集经验。

(一)基于历史责任的分摊方案(HR)。发达国家历史温室气体排放是导致当前气候变暖的主要原因,一国历史累积排放越多,那么其对当前气候变暖的作用程度也就越大。因此,为了弥补这些过往行为对发展中国家造成的损害,那些历史责任越大的国家就应该承担越多的融资责任,此即历史责任分摊原则(Historicalemissionsresponsibilityprinciple,HR)。HR原则可以追溯到传统经济学中的“污染者付费原则”,其概念最初被OECD国家提出,它要求污染者根据其对环境的损害程度来支付货币成本,从而达到稀缺资源的可持续利用的目标(Mattoo和Subramanian,2012)。HR原则在气候变化领域中的应用可以追溯到1997年的“巴西案文”(BrazilProposal)。在1997年《京都议定书》谈判中,巴西政府向“柏林授权特别小组”提交《关于〈气候变化公约〉的议定书提案要点》的文件,要求AnnexI国家根据有效碳排放量来确定各成员国所应承担的减排义务。继此之后,HR原则被众多学者应用于国际温室气体减排责任的分摊中(den Elzen等,2005;Winkler等,2006;Schüssler,2011;Baer,2013;Höhne等,2014)。近年来,随着气候融资问题的日渐升温,该原则也被用于国际气候融资分摊义务的讨论中(Oxfam,2007;Dellink等,2009;European Commission,2009;Cui等,2014;崔连标,2014)。

在此,我们选择历史累积CO2排放量作为衡量各国历史责任的一个指标。由于数据的可获得性问题,各国的其他温室气体排放(如CH4、N2O、HFCs、PFCs和SF6)没能考虑在内。本文仅考虑化石能源工业化利用导致的CO2排放,未将土地利用、土地利用变化及森林碳排放(LandUse,LandUseChangeandForestry,LULUCF)包含在内。与其他研究类似,在HR方案下,AnnexII成员国的融资份额假设与其历史累积CO2排放水平成正比。为了考察不同时间窗口对研究结果的影响,我们选取三个代表性的历史区间:1850-2012年、1950-2012年和1990-2012年。各国1850-2010年的CO2排放参考美国橡胶岭国家实验室的统计结果(Boden等,2012);2011-2012年碳排放信息来自BP(2013)。

表1 基于历史责任原则的GCF融资分摊

由表1可知,AnnexII国家在1850-2012年碳排放大约为798.28GtCO2(十亿吨CO2,下同)。其中,美国排放366.69GtCO2,排放占比45.93%,在所有国家中份额最高;欧盟排放324.93GtCO2,排放份额为40.70%;日本排放56.34GtCO2,份额为7.06%;其他国家如加拿大和澳大利亚,其排放份额均不足4%。因此,如果GCF筹资义务基于HR分摊,美国需要出资约46%,欧盟需要出资约41%,日本需要出资约7%,三者资金份额总和超过90%。表1还显示,不同时间窗口会有不同的分摊结果,这是因为不同国家排放轨迹不同,不同历史考察期各自的累积碳排放也将不同。如果时间窗口选择1990-2012年,美国出资份额会增至约47%,欧盟出资份额则降至约35%。总体而言,无论选择何种时间窗口,美国需要承担的GCF份额始终最高,其次为欧盟,再者为日本,三者需要贡献90%以上的出资义务。

(二)基于经济实力的分摊方案(AP)。关于GCF筹资任务在发达国家间的分摊,除了历史责任原则以外,还有一种基于经济实力的视角可供借鉴。从本源上讲,经济实力分摊方案隶属于支付能力分摊原则(Abilitytopayprinciple,AP),主要是指那些能力水平更强的国家应该承担更多的融资任务。AP原则最早出现在1776年亚当·斯密的《国富论》中,认为国民应该根据自身的能力承担相应的社会责任(Smith,1776)。

借鉴前人的研究假设,本文选取GDP作为一国经济能力的表征(Dellink等,2009;Cui等,2014);在此方案下,所有AnnexII成员国的出资额度占其GDP比重应相等。AP原则曾被一些国家用于气候融资问题的国际谈判中,例如,中国就曾提出发达国家应该拿出不少于GDP的0.5%成立专款专用资金,用于帮助发展中国家减缓和应对气候变化(UNFCCC,2008)。与HR原则类似,我们选取三种GDP核算基准进行实证分析:1990-2012年的年均GDP、2000-2012年的年均GDP、2005-2012年的年均GDP。各国历年GDP数据来自于IEA(2014),均采用2005年不变价进行折算。

表2 基于AP原则的GCF融资分摊

由表2可知,各出资国在三种情景下筹资份额变化不大,这是因为发达国家经济增长相对平稳,其经济总量相比AnnexII总体水平的变化不大。与HR结果不同,如果GCF筹资任务基于AP进行分摊,欧盟是最大出资方,其筹资份额接近41%。紧随其后的是美国和日本,二者分别需要承担约37%和13%的出资任务。其他AnnexII成员国也需要承担一定筹资任务,但份额均小于4%。总的来看,基于AP原则,全球超过90%的注资任务需要由欧盟、美国和日本完成,结果与HR方案相同。

(三)基于联合国会费分摊经验(UN)。与HR方案和AP方案不同,联合国会费分摊是一种已经付诸实践的国际资金筹集模式。作为一种正在运行的筹资方案,其资金能够筹集成功意味着该方案至少为大多数国家所认可,这也说明其融资责任分摊具备一定的合理性。联合国目前有193个成员国,而成员国均需缴纳一定的会费,用以维持联合国机构正常运转所需要的经常性开支。联合国会费分摊主要根据每个国家的国民生产总值、人口数量和支付能力综合确定,每三年调整一次(蔡拓和杨昊,2012)。此外,联合国会费还有最高和最低摊款限额的规定。从1974年开始,最高摊款限额不能超过整个预算的25%,最低不能低于0.001%。2000年第55届联大会议决定重新调整最高限额,规定最高的摊款份额不能超过22%,最低限额不变仍为0.001%(王卓,2009)。

在本文中,基于UN的融资经验是指AnnexII成员国的分摊额度与其联合国会费缴纳水平成正比。为了考察不同时期选取对研究结果的影响,研究同样选取三个代表性的核算方式:最近一期UN年均会费分摊(2010-2012年),最近二期UN年均会费分摊(2007-2012年),最近三期UN年均会费分摊(2004-2012年)。各成员国历年UN会费缴纳情况均来自联合国官方网站。

表3 基UN会费分摊经验的GCF融资分摊

续表3 基UN会费分摊经验的GCF融资分摊

由表3可知,以2010-2012年为例,AnnexII国家年均筹集会费21.76亿美元,而在此期间联合国会费年均总预算29.14亿美元,①根据联合国官方网站数据自行核算得到。据此可知AnnexII贡献比例接近75%。具体来看,欧盟分摊11.16亿美元,美国分摊5.56亿美元,日本则分摊3.17亿美元。因此,如果GCF筹资采用UN会费分摊经验,超过半数的融资任务需要由欧盟承担,其出资比例约为51%。其次是美国和日本,二者需要承担的份额分别为25.56%和14.56%。其他Annex II成员也承担了一定的筹资任务,例如加拿大和澳大利亚分别出资3.73%和2.25%。表3还表明,改变时间窗口会带来不同的分摊效果,以2004-2012年为例,日本出资份额会增至18.48%,欧盟分摊份额则降至47.37%。实际上,由于新兴经济体经济实力的快速扩张,近年来日本在联合国会费缴纳比例一直下滑,其值由2004年的19.47%降至2010年的12.53%(蔡拓和杨昊,2012)。与日本不同,美国分摊份额变化不大,始终处于26%左右。总的来看,如果GCF融资采用UN会费筹集经验,欧盟、美国和日本筹资份额总和超过90%,该结果与HR方案和AP方案相同。

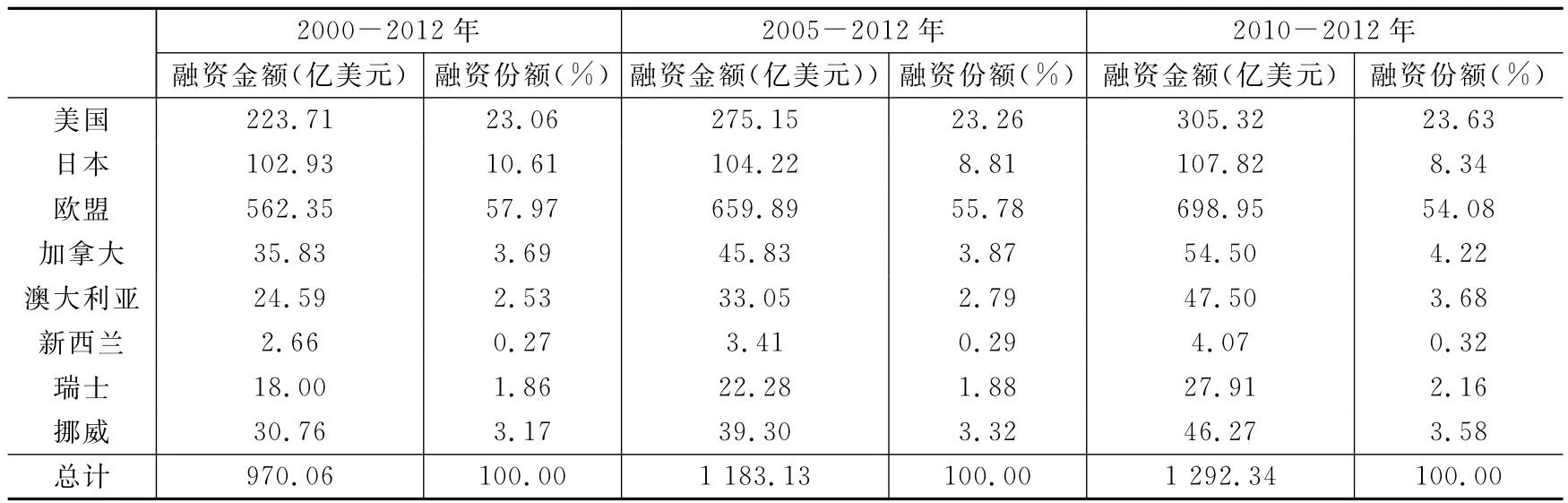

(四)基于官方开发援助计划的融资分摊经验(ODA)。尽管同属于国际资金筹集,但与联合国会费分摊面向全世界193个国家不同,联合国官方开发援助计划(OfficialDevelopmentAssistance,ODA)的筹资对象主要集中在发达国家。ODA是指发达国家为促进发展中国家的经济发展和改善福利向发展中国家或多边机构提供的赠款,或赠与成分不低于25%的优惠贷款(冯剑,2008)。ODA目前共有24个注资国,他们均属于经济合作与发展组织(OECD),资金援助形式主要有无偿贷款、有偿贷款和技术援助三种(张曦,2004)。

在此,我们假设AnnexII分摊份额与其ODA援助金额成正比。与前述分析类似,研究选取三种ODA核算标准:2010-2012年的年均援助水平,2005-2012年的年均援助水平,2000-2012年的年均援助水平。数据来自联合国统计司官方网站。

表4 基于ODA分摊经验的GCF融资分摊

由表4可知,以2010-2012年为例,AnnexII国家年均筹集资金1 292.34亿美元。其中,欧盟出资698.95亿美元,美国出资305.32亿美元,日本出资107.82亿美元。据此可知,如果GCF融资采用ODA分摊经验,那么超过半数的融资任务需要由欧盟承担。美国和日本位居第二位和第三位,二者出资份额分别为23.63%和8.34%。其他AnnexII国家也将承担一定的筹资任务,如加拿大和澳大利亚分别出资4.22%和3.68%。同时,改变ODA核算基准会导致不同的分摊效果,但变化幅度不明显。例如,美国出资份额始终接近23%,欧盟出资份额在56%左右,日本份额则在9%附近波动。总的来看,基于ODA筹资经验,约87%的GCF融资任务需要由欧盟、美国和日本承担,比例略低于前三种方案。

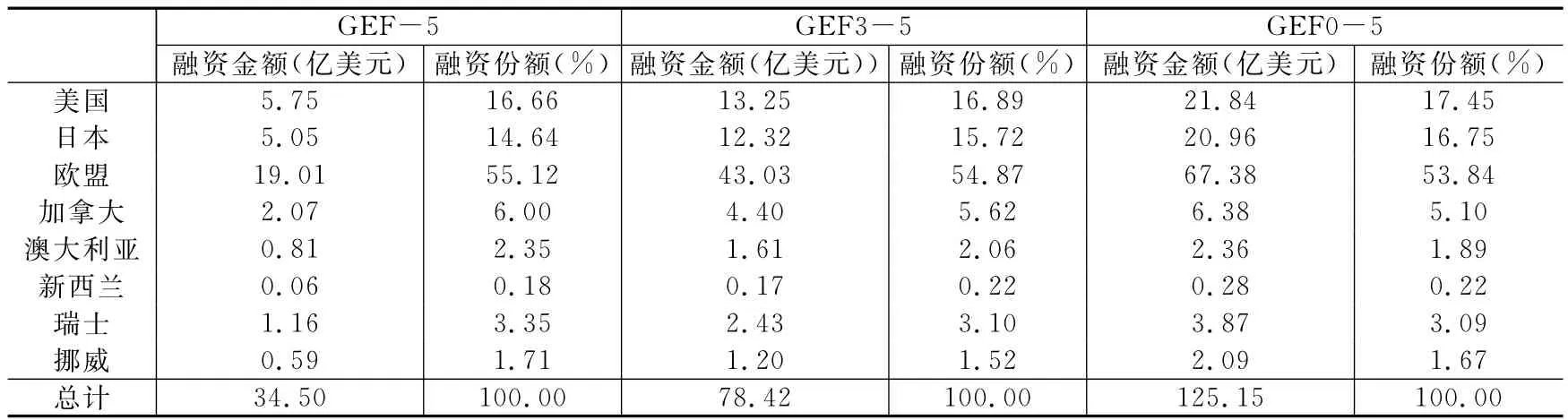

(五)基于全球环境基金的融资分摊经验(GEF)。全球环境基金(GlobalEnvironment Facility,GEF)创立于1990年,其建立的初衷是以资金和技术的援助形式帮助发展中国家开展环境保护,主要包括应对气候变化、保护生物多样性、保护水资源和防止化学品泄漏等。基金于1991年开始试运行三年,试运行期间没有国家间的分摊协议,资金募集完全依靠各成员国自愿性捐助实现。1994年GEF开始实施重组,理事会举行第一次增资谈判,规定各缔约方根据国际开发协会(IDA)第十轮出资比例确定各自的分摊义务。在此之后,GEF出资比例就一直参考IDA出资比例设置,每四年调整一次(华瑀欣,2012)。

除了试运行阶段,GEF分别在1994年、1998年、2002年、2006年和2010年完成五次增资谈判(王瑶和刘倩,2010)。截止2014年,GEF总共募集资金约125亿美元,远小于GCF每年1 000亿美元的融资目标。随着经济的快速增长,部分新兴经济体也开始为GEF注资。例如,GEF第五次增资42.5亿美元,其中中国认捐1 500万美元(华瑀欣,2012)。

为此,本文尝试将GEF融资经验运用到GCF融资任务分摊中。具体地,我们假设AnnexII国家GCF融资水平与其GEF出资水平成正比,即为全球环境注资越多的国家也会承担较多绿色基金筹资义务。关于各国GEF融资力度的度量,我们选择三种核算基准:各成员国第五次增资水平(GEF-5),各成员国第三次、第四次和第五次增资水平之和(GEF3-5),各成员国自GEF建立以来总融资水平(GEF0-5)。数据来自GEF在2011年10月发布的报告《InstrumentfortheEstablishmentoftheRestructuredGlobalEnvironment Facility》。需要说明的是,该报告中各国融资水平是以特别提款权计价的,为了便于理解和比较,我们根据报告中建议的汇率将其转换成美元(GEF,2011)。

表5 基于GEF分摊经验的GCF融资分摊

由表5可知,以第五次增资为例,AnnexII国家总共筹集资金34.50亿美元。其中,欧盟出资19.01亿美元,美国和日本分别出资5.75亿和5.05亿美元,其他AnnexII成员总共出资4.69亿美元。由此可知,如果GCF融资采用GEF筹资经验,约55%的融资任务需要由欧盟承担。美国和日本的筹资份额分别为16.66%和14.64%,二者相差不大。剩余部分由其他AnnexII成员承担,其中加拿大需要出资6.00%,瑞士和澳大利亚则分别出资3.35%和2.35%。表5还显示,改变GEF核算基准会导致不同的分摊效果,但改变不大。与前四种分摊方案类似,基于GEF筹资经验,全球约85%的GCF出资需要由美国、欧盟和日本共同承担,气候基金融资成功离不开这些地区的大力捐赠。

综上可知,不同融资机制会有不同的分摊效果。具体来看,美国在五种方案下分摊结果差异较大,如美国在HR方案中出资份额约46%,而在GEF方案下分摊份额仅约17%,前者相比后者高出29个百分点。这表明,基于现有的备选方案,美国可能明显偏好GEF方案。与之不同,日本在GEF方案下出资份额约15%,而在HR方案下份额仅约7%,日本可能更愿意接受历史责任融资方案。以此类推,在实际融资操作中,不同国家将会偏好不同的方案。显然,由于缺乏超越国家的权力机构,GCF融资分摊要依赖于不同融资成员的谈判协商,一个最终的方案将是各国妥协的结果,方案的形成需要尽可能地兼顾到各国的利益诉求。

四、兼顾多种分摊思想的PSC融资责任分摊方案

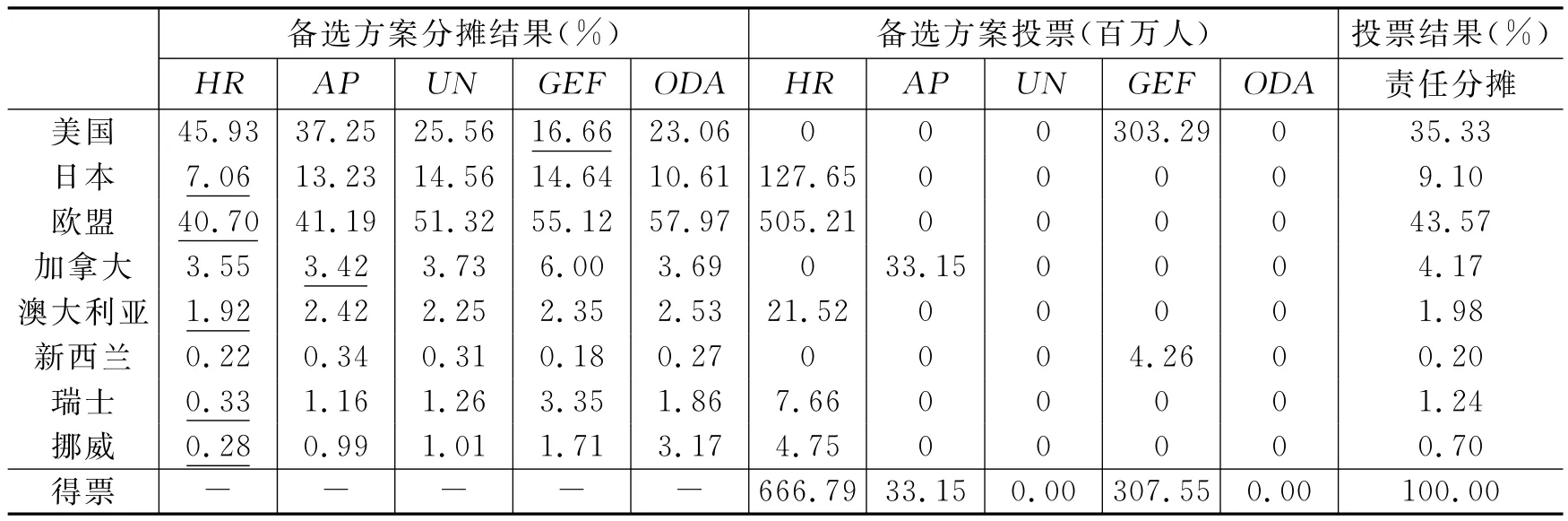

无论是历史责任分摊原则还是能力水平分摊原则,抑或是联合国会费分摊等现行的国际资金筹集经验,都可为当前GCF融资提供借鉴,但AnnexII成员国要通过谈判协商决定究竟采取何种方案。而在实际谈判中,出于国家利益的考量,不同国家会有不同的决策偏好。为了降低出资国在GCF融资谈判中出现的分歧和对抗,需要在不同方案间寻求一种平衡,并尽可能兼顾不同国家的利益诉求。为此,本文基于投票理论,提出一种偏好得分妥协法(PreferenceScoreCompromises,PSC)的多指标分摊体系。

在传统研究中,PSC方法主要被应用于稀缺资源的公平合理的分配问题。近年来,随着气候融资问题的升温,一些学者试图将其引入到GCF融资义务分摊的讨论中(崔连标,2014;Cui等,2014;Müller和 Mahadeva,2014)。接下来,采用PSC设计思想,以前面五种备选方案为基础,构造出一种兼顾多种分摊思想的GCF多指标融资责任分摊体系。具体地,出于公平性和合理性的考量,HR方案考察时间窗口选取1850-2012年,这是因为发达国家历史碳排放主要集中在这段时间,在此基础上的核算不会造成历史责任的低估或高估;AP方案选取2005-2012年,其他时间窗口对结果影响大致相同;UN方案选取2010-2012年,这也是较新一期的筹资结果,能够及时捕捉到各国的经济发展的新成就及其所应当承担的国际责任;ODA方案也选择2010-2012年;GEF方案以第五次增资的结果为准,理由与UN方案类似。需要说明的是,PSC方案需要用到各国人口数据,本文采用2005-2012年各国年均人口数据,相关数据来自联合国官方网站。

表6 基于PSC原则的GCF融资责任分摊

根据PSC设计思想,一种备选方案若被某国所偏好,那么该方案就会被投票,票数即为该国的人口水平。以美国为例,在五种方案中,美国在GEF方案下需要出资16.66%,其值低于其他四种方案。因此,在理性经济人的假设下,美国会偏好GEF方案,此时GEF方案会得到303.29百万的票数,此数也为美国的人口数。类似地,日本会投票HR方案,因为该方案下日本出资最少(7.06%),此时HR方案获得127.65百万的票数,该值也为日本的人口数。以此类推,由表6可知,不同国家的确会有不同的决策偏好。其中美国和新西兰会偏好GEF方案,加拿大会偏好AP方案,其他AnnexII成员均会偏好HR方案。总的来看,发达国家中有666.79百万人口会偏好HR方案,有307.55百万人口会偏好GEF方案,有33.15百万人口偏好AP方案,分别占AnnexII总人口的65.89%、30.39%和3.28%,此即三种方案在PSC最终分摊中加权的权重。表6显示,没有国家会偏好UN方案和ODA方案,因此它们的权重为0。但这并不意味着UN方案和ODA方案没有存在的价值。实际上,气候融资是一个动态时变问题,由于各国经济实力和排放水平的不断变动,短期来看这两种方案不被偏好,并不代表它们在未来不会被某些国家选择。

基于PSC设计思想,一国融资份额为该国在五种备选方案下分摊结果的加权平均值。例如,美国需要出资35.30%=45.93%×65.89%+37.25%×3.28%+25.56%×0%+16.66%×30.39%+23.06%×0%。同理可知,欧盟需要出资43.57%,日本需要出资9.10%。剩余部分约8%由其他AnnexII成员分摊,其中加拿大和澳大利亚分别需要出资4.17%和1.98%。因此,如果GCF融资义务基于PSC方案分摊,欧盟是最大出资方,美国第二,日本位居第三,这三个地区共需贡献88%的筹资任务。

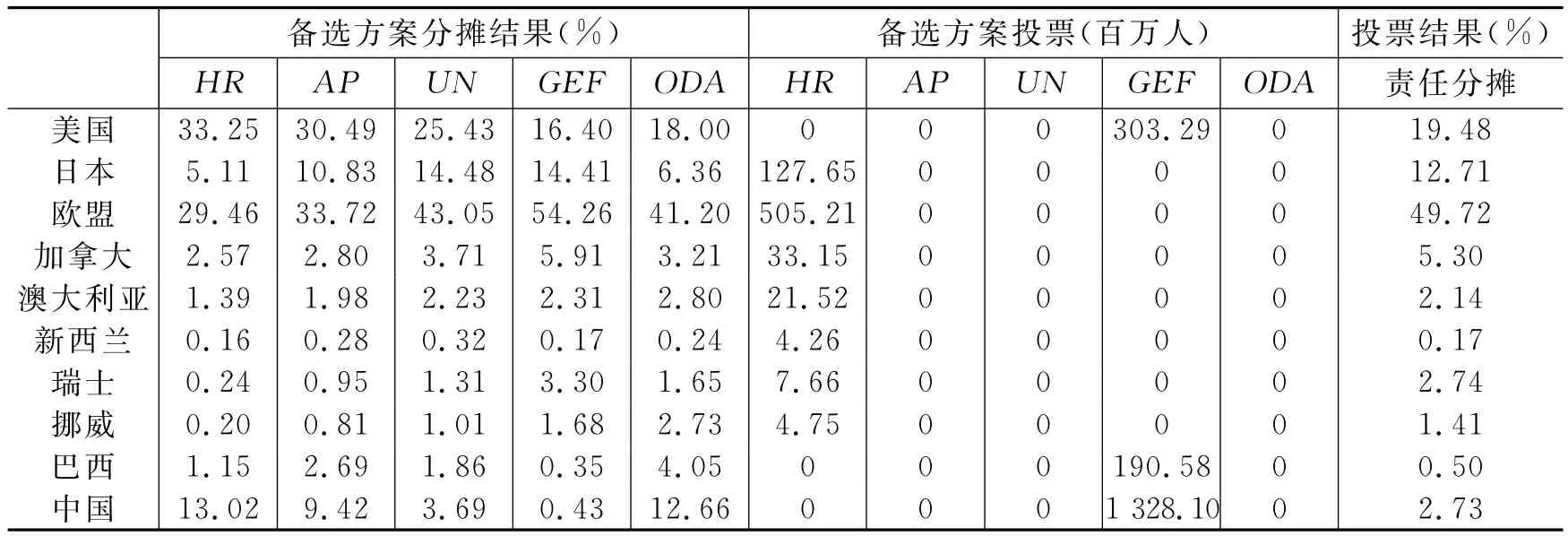

五、考虑新兴经济体注资的PSC方案分摊效果

尽管UNFCCC要求AnnexII成员需要为GCF融资,但这并不意味着未来气候基金的出资对象就一成不变。实际上,一些研究认为,为了实现快速筹资任务,国际气候融资的出资对象不应仅仅局限于发达国家(Dellink等,2009;Silverstein,2013)。接下来讨论当金砖国家(BRICS)也为GCF注资时,PSC分摊方案又有怎样的变化。BRICS国家的数据来源同前第三部分,各种备选方案的时间窗口或核算基准参考前第四部分。需要说明的是,与其他四种方案不同,BRICS国家在ODA方案下无融资行为。这是因为,当前联合国官方开发计划的24个融资成员均为OECD国家。考虑到发达国家2012年的ODA净额在其全部国民总收入的占比0.29%,我们也采用这一比例假定BRICS的出资水平,从而得到金砖国家在ODA方案下的GCF分摊份额。

表7 基于PSC原则的GCF融资责任分摊

续表7 基于PSC原则的GCF融资责任分摊

由表7可知,若金砖国家也被纳入GCF融资行列,一些AnnexII成员的决策偏好会发生改变。如加拿大会由原先的偏好AP方案转变为偏好HR方案,新西兰也会由偏好GEF方案转变为偏好HR方案。对BRICS国家而言,他们均会偏好GEF方案,因为在这种方案下其融资份额均相对较小。总的来看,成员国投票主要集中在HR方案和GEF方案:约有704.20百万人偏好HR方案,约有3 145.31百万人会偏好GEF方案,分别占总人口的18.29%和81.71%。

尽管金砖国家承担了一定筹资义务,但GCF资金供给还是主要依赖发达国家。如表7所示,在PSC方案下,AnnexII成员国总共需要承担93.67%的出资任务。其中欧盟出资49.72%,美国和日本分别出资19.48%和12.71%。BRICS总共出资6.23%,其中中国需要出资2.73%,俄罗斯需要出资1.82%,印度需要出资0.85%,巴西和南非出资份额均接近0.50%。总之,如果GCF融资扩充至BRICS国家,AnnexII国家仍是气候基金主要出资方,其中欧盟、日本和美国出资份额之和不低于80%。

六、结论和政策启示

本文讨论GCF融资任务如何在AnnexII国家进行分摊的问题,研究从历史责任和支付能力两个维度出发,借鉴联合国会费分摊(UN)、联合国官方发展援助计划(ODA)以及全球环境基金(GEF)等现存的国际资金筹集经验,讨论了多种潜在融资机制下GCF融资责任的分摊效果。考虑到不同国家会有不同的方案偏好,文章采用投票理论对备选方案进行加权,从而得到一种兼顾多种分摊思想的PSC融资责任分摊体系。研究最后也对BRICS国家为GCF注资后的情景进行了分析。

通过分析,文章得到如下主要结论:(1)不同融资机制将会导致不同的出资结果,其中美国在GEF方案下出资份额最小,日本和欧盟在HR方案下分摊份额最小;(2)如果GCF融资采用PSC的责任分摊方式,美国需要出资35.33%,欧盟需要出资43.57%,日本则需要出资9.10%;(3)新兴经济体的注资行为可能会改变发达国家的方案偏好,如果GCF融资成员扩至BRICS国家,金砖国家共需出资6.32%,AnnexII国家仍需承担主要的出资责任,其中欧盟、日本和美国出资份额之和不低于80%。

本文提出的PSC方案分摊具有一定的合理性。PSC方案不仅考虑一国的历史排放责任,也兼顾各国的能力水平,同时还借鉴了多种现行的国际资金筹集经验。研究表明,无论是联合国会费分摊,还是官方发展援助计划,抑或是全球环境基金,其融资分摊均与各国经济实力密切相关,这表明三种国际资金筹集均蕴含支付能力的设计思想。因此,从本质上讲,PSC方案是对历史责任和支付能力的一种权衡,这与现有研究成果相一致。目前,许多学者认为气候融资分摊体系的建设需要基于历史责任和能力水平两个指标进行综合设计(Müller,2013;Silverstein,2013;Cui等,2014)。然而,一个现实的问题是如何在实践中对二者进行权衡,考虑到不同国家有不同的方案偏好,直接针对备选方案分配一个主观权重既缺乏科学性和合理性,也容易招致融资成员的批评和反对。本文提出的PSC方案较好地兼顾了历史责任和支付能力,基于投票理论的设计思想兼顾了融资成员不同的利益诉求,可以有效避免主观权重分配问题。本文能够促进国际气候融资问题的发展,也能为当下GCF融资体系建设提供宝贵借鉴。

*感谢匿名审稿人的宝贵意见,感谢加拿大麦吉尔大学张靖沅研究生在数据收集和整理方面提供的帮助。当然文责自负。

[1]蔡拓,杨昊.国际公共物品的供给:中国的选择与实践[J].世界经济与政治,2012,(10):95-115.

[2]崔连标,范英,朱磊.基于碳减排贡献原则的绿色气候基金的分配研究[J].中国人口·资源与环境,2014,(1):28-34.

[3]崔连标.全球绿色气候基金方案设计与影响评估[D].合肥:中国科学技术大学博士学位论文,2014.

[4]华瑀欣.全球环境基金的产生和发展——以国际气候变化法的资金机制为视角[D].上海:复旦大学博士学位论文,2012.

[5]刘昌义,潘家华,陈迎,等.温室气体历史排放责任的技术分析[J].中国人口·资源与环,2014,(4):11-18.

[6]潘寻,张雯,朱留财.中国在气候变化谈判资金机制演变进程中的挑战及应对[J].中国人口·资源与环境,2013,(10):67-71.

[7]王遥,刘倩.气候融资:全球形势及中国问题研究[J].国际金融研究,2012,(9):34-42.

[8]Abadie L M,Galarraga I,Rübbelke D.An analysis of the causes of the mitigation bias in international climate finance[J].Mitigation and Adaptation Strategies for Global Change,2013,18(7):943-955.

[9]Baer P.The greenhouse development rights framework for global burden sharing:Reflection on principles and prospects[J].Wiley Interdisciplinary Reviews:Climate Change,2013,4(1):61-71.

[10]Boden T A,Marland G,Andres R J.Global,regional,and national fossil-fuel CO2emissions[R].Carbon Dioxide Information Analysis Center(CDIAC),Oak Ridge National Laboratory,U.S.Department of Energy,2012.

[11]BP.BP statistical review of world energy June 2013[R].British Petroleum,2013.

[12]Cui L B,Zhu L,Springmann M,et al.Design and analysis of the green climate fund[J].Journal of Systems Science and Systems Engineering,2014,23(3):266-299.

[13]Höhne N,den Elzen M,Escalante D.Regional GHG reduction targets based on effort sharing:A comparison of studies[J].Climate Policy,2014,14(1):122-147.

[14]IEA.CO2Emissions from Fuel Combustion(2014Edition)[R].International Energy Agency,2014.

[15]Mattoo A,Subramanian A.Equity in climate change:An analytical review [J].World Development,2012,40(6):1083-1097.

[16]Müller B,Mahadeva L.The Oxford approach—Operationalizing the UNFCCC principle of‘respective capabilities’[R].European Capacity Building Initiative Working Paper,2014.

[17]Nakhooda S,Fransen T,Kuramochi T,et al.Mobilising international climate finance:Lessons from the fast-start finance period[R].Overseas Development Institute Working Paper,2013.

[18]ODI.10things to know about climate finance in 2013[R].The Overseas Development Institute Working Paper,2013

[19]Silverstein D N.A globally harmonized carbon price framework for financing the green climate fund[R].Royal Institute of Technology Working Paper,2013.

[20]Springmann M.Carbon tariffs for financing clean development[J].Climate Policy,2013,13(1):20-42.

[21]United Nation.The United Nations millennium development goals report 2013[R].United Nation Work-ing Paper,2013.

[22]van Vuuren D P,Isaac M,Kundzewiczm Z W,et al.The use of scenarios as the basis for combined assessment of climate change mitigation and adaptation[J].Global Environmental Change,2011,21(2):575-591.

猜你喜欢

运筹与管理(2022年5期)2022-06-11

中国房地产业(2022年33期)2022-02-14

中国外汇(2019年19期)2019-11-26

环球时报(2018-07-31)2018-07-31

知识经济·中国直销(2017年12期)2018-01-03

武大国际法评论(2016年2期)2016-06-01

科学中国人(2016年27期)2016-03-11

环球时报(2016-02-27)2016-02-27

环球时报(2015-12-21)2015-12-21

商界评论(2015年8期)2015-10-15