金融消费者保护与金融危机——基于全球142个经济体的实证研究

2015-12-10 06:06戴国强

财经研究 2015年3期

戴国强,陈 晨

(1.上海财经大学 商学院,上海 200433;2.上海财经大学 金融学院,上海 200433)

一、引 言

全球金融危机后,金融消费者保护问题引起了各国政策制定者和金融监管部门的高度关注。不少观点认为,金融消费者保护缺失是引发次贷危机并最终酿成全球金融危机的主要原因(刘贵生等,2010),政府需要进一步加强金融消费者保护的监管和执法(Melecky和Rutledge,2011)。也有研究认为,在金融消费者保护问题上,政府不应过多地干预,因为没有证据表明是消费者保护不足导致了本轮金融危机(Wright和Zywicki,2009),从而很难通过加强金融消费者保护监管来避免金融危机的发生。金融消费者保护方面的严格监管反而会限制消费者的信贷供给、减少消费者的信贷选择空间、导致银行的运营成本增加,从而损害金融消费者的权益(Evans和Wright,2010)。

两种观点的本质分歧在于金融消费者保护不足是不是引发金融危机的主要原因。第一种观点认为,由于金融消费者保护监管不力,消费者违约事件频发。在消费者违约引起的损失超过金融机构的预期、消费者违约影响因证券化而高度关联的情况下,系统性风险不断累积,最终引发了金融危机。因此,需要强化金融消费者保护监管,减少消费者违约事件的发生率,从而降低系统性风险。第二种观点认为,金融危机不是由消费者的无知而是由不恰当的激励机制作用下消费者的理性反应所引发的。在房价持续下跌的情况下,相关的贷款政策和法律保障激励消费者理性违约而不是继续支付抵押贷款,金融危机爆发不是消费者保护政策的问题,而是激励机制的问题。

基于上述认识,检验金融危机与金融消费者保护之间的关系,关系着强化金融消费者保护监管和执法的合理性以及未来的政策选择和制度安排,具有非常重要的政策意义。本文利用2011-2012年世界银行对全球142个国家或地区的调查数据(Bank Regulation and Supervision Survey),构建了综合反映金融消费者保护程度的指标,首次对金融消费者保护与金融危机之间的关系进行了大样本跨国实证检验。本文的研究有助于进一步确认金融消费者保护监管政策,为后续的金融监管改革提供实证依据。本文的结构安排如下:第二部分阐述金融消费者保护监管的理论之争,第三部分说明数据来源与变量含义,第四部分是实证分析,第五部分是稳健性检验,最后是结论性评价。

二、金融消费者保护监管的理论之争

围绕是否应加强金融消费者保护监管的问题,在危机后理论界存在激烈争论。不支持加强监管的学者主要依据以下三方面理论:首先,基于理性选择理论,消费者具有理性的经济特征,能够最大化自身利益(Stigler,1982)。在没有政府干预的情况下,自由市场可能运行得更好,至少和经济政策干预下运行得一样好,因为自愿交易是最有效的资源配置方式,有助于促进个人选择和维护政治自由(Friedman,2009)。其次,基于公共选择理论,政府介入并不必然有效,也会存在政府失灵。由于受到政府本身和利益团体的影响,公共政策会偏离正确的轨道,导致共同利益服从于局部利益、公共利益服从于特殊利益(沈惠平和黄兴生,2003)。而且,政府提供保护的主要手段是管制与干预,这需要很强的专业技能,如果干预不当,除了导致高成本外,还有可能造成市场价格扭曲、市场秩序紊乱等不良后果,使金融消费者利益受到损害。最后,强化金融消费者保护监管可能引发道德风险和逆向选择问题。强化金融消费者保护监管降低了金融消费者因不当交易而蒙受损失的风险,这有可能减少金融消费者获取信息和做出最优决策的激励,甚至涉足明显超出自身承受能力的金融产品市场(孙天琦,2012)。

支持强化金融消费者保护监管的学者则指出了上述理论的不足。对于理性选择理论,他们认为其过于简化,不能反映真实世界的特征,不适用于所有市场和所有消费者(Jacoby,2000)。理性选择理论的最大问题是:由于存在认知偏差,消费者并不总是能够做出理性的决定。一方面,消费者经常简单地依据“经验法则”来应对复杂任务,“经验法则”有时会导致严重的系统性偏差,即使消费者拥有完全的信息、无限的认知能力和自控能力,他们仍可能做出有损于其福利的决定(Jolls等,1998)。另一方面,由于消费者普遍缺乏金融知识,其认知能力具有明显的局限性。Lusardi等(2010)的研究显示,在利息计算、通胀水平判断以及股票、基金投资风险比较3个基础金融问题的测验中,同时答对前两个问题的受访者仅有46%,同时答对3个问题的仅有27%。因此,在做出有关福利的决定时,消费者实际上受有限理性和有限认知能力约束(Jolls等,1998)。理性选择理论面临的另一个问题是金融交易中的信息不对称。一方面,金融机构提供信息是有成本的,但很难把信息只提供给金融产品或服务的购买者,这会减少金融机构提供信息的动力,导致信息披露不充分(Sunstein,1990);另一方面,由于金融消费者与金融机构在很多利益关系中处于对立的位置,金融机构往往会刻意隐瞒产品特质、潜在风险、后果责任等重要信息(高田甜和陈晨,2013)。

对于公共选择理论中的政府失灵问题,他们认为市场失灵问题可能更为严重,单纯依靠市场力量无法给金融消费者提供完全有效的保护。公司治理和薪酬设计等方面的缺陷易导致金融产品不当销售、承销和贷款发放标准降低等一系列市场滥用行为。同时,金融交易中还存在大量信用卡违规收费、高压销售、误导性广告宣传以及对消费者投诉处理不当等行为(Melecky和Rutledge,2011)。既然这些不道德或不正当的行为破坏了公众对市场的信心,就应该加强监管以遏制这些行为发生(Cheffins,1997)。而且,与普通消费者相比,监管者在金融知识和信息方面具有相对优势,问题的关键不是阻止政府介入,而是提高金融消费者保护监管的有效性。Campbell等(2011)研究发现,强化金融消费者保护监管具有很多合理性特征,对市场行为的监管能够提高信息披露的有效性,确保消费者得到更为合理可靠的建议,起到改善消费者保护的效果。

总体上看,在不同的假设下,上述两种观点都有一定的解释力。如果金融消费者保护不足不是引发金融危机的主要原因,那么政府应减少干预,充分发挥市场机制的自我调节作用,这可能是更优的政策选择;如果金融消费者保护缺失是引发金融危机的主要原因,那么说明金融消费者保护不足已对宏观金融稳定构成严重威胁,理性选择理论在现实中的缺陷是不可忽视的,从而应加强金融消费者保护的监管和执法。

三、数据与变量

(一)数据来源

从2011年开始,世界银行对全球142个国家或地区的银行监管情况进行了第四轮调查(Bank Regulation and Supervision Survey),①在本轮调查前,世界银行分别于2001年、2003年和2007年在全球范围内完成了三轮类似的调查。在本轮调查中,世界银行实际调查了143个国家或地区的银行监管信息,由于新加坡数据未公开,只有142个国家或地区的数据。以了解各国(地区)在2008-2010年银行监管的最新情况,本轮调查在2012年最终完成。本文选取这一调查数据是因为:第一,本轮调查在涵盖银行业准入、银行业结构、资本要求等原有银行监管内容的基础上,首次涉及了消费者保护的相关问题,从而为检验金融消费者保护与金融危机的关系提供了可能。第二,本文使用了2008-2010年的数据,有利于检验金融消费者保护对本轮金融危机的影响。第三,本文的样本覆盖面更广,使跨国比较分析更具代表性和说服力。本文样本包含了36个发达国家(地区)和106个新兴市场和发展中国家(地区),其中亚洲国家(地区)34个,欧洲43个,美洲28个,非洲30个,大洋洲7个。

表1 样本国家(地区)分布情况

(二)变量说明

本文主要检验金融消费者保护与金融危机的关系。在被解释变量的识别上,本文应用与世界银行的研究者相同的判别标准(Cihak等,2012),使用了Laeven和Valencia(2010)对系统性银行危机的定义,作为一个国家(地区)是否发生金融危机的判断依据。为了切合本轮金融危机的特点,Laeven和Valencia(2010)对系统性银行危机的定义进行了完善,系统性银行危机需同时满足两个条件:一是银行体系具有金融困境的显著特征(如明显的银行挤兑行为、银行体系的重大损失以及银行清盘等);二是具有应对危机的显著的政策干预措施(如大量的流动性支持、明显的银行国有化、资产购买等)。根据这一标准,2008年以来,本文样本中共有12个国家发生了系统性银行危机,分别是美国、英国、冰岛、爱尔兰、拉脱维亚、比利时、卢森堡、荷兰、奥地利、丹麦、德国和乌克兰。

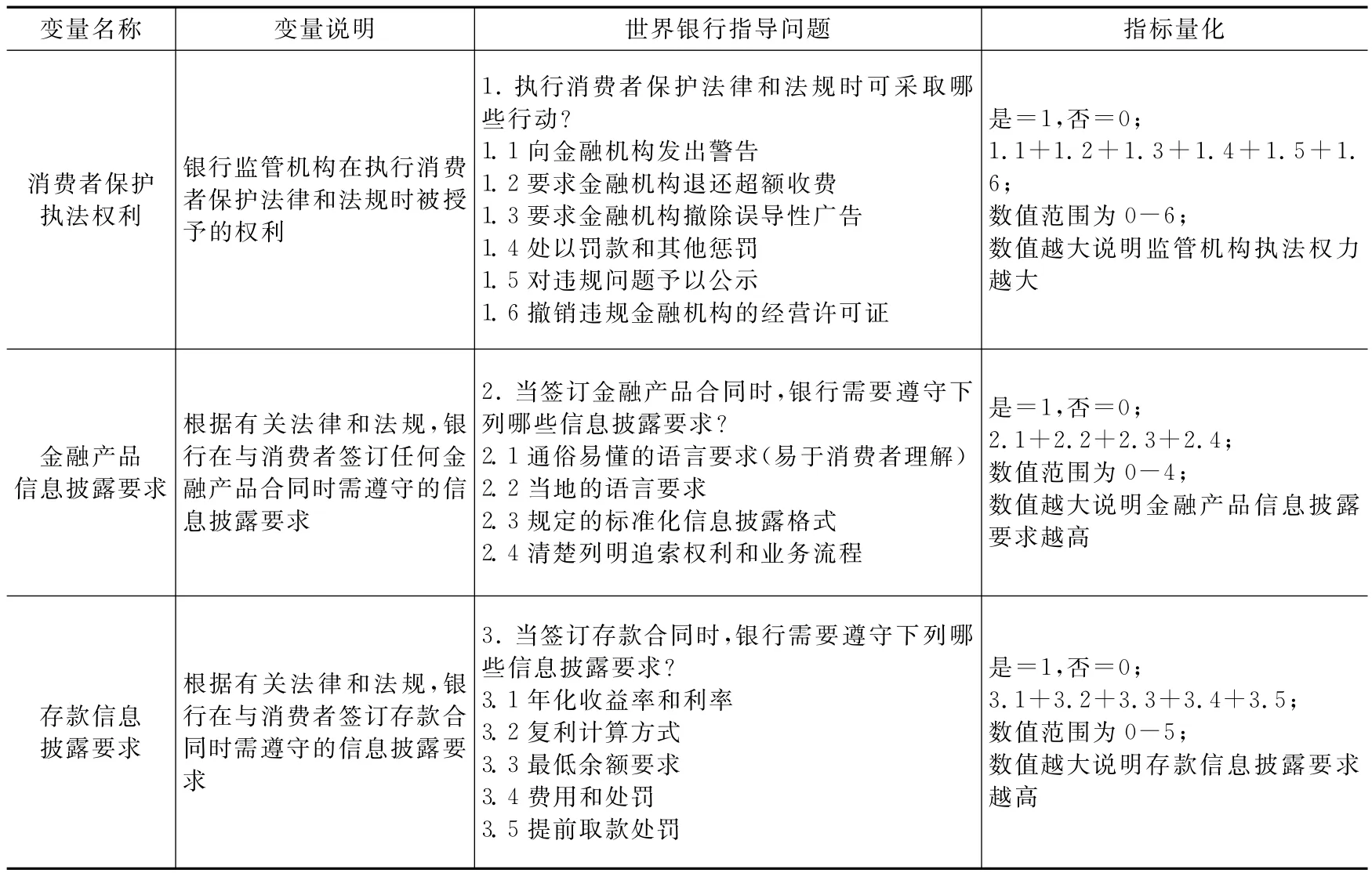

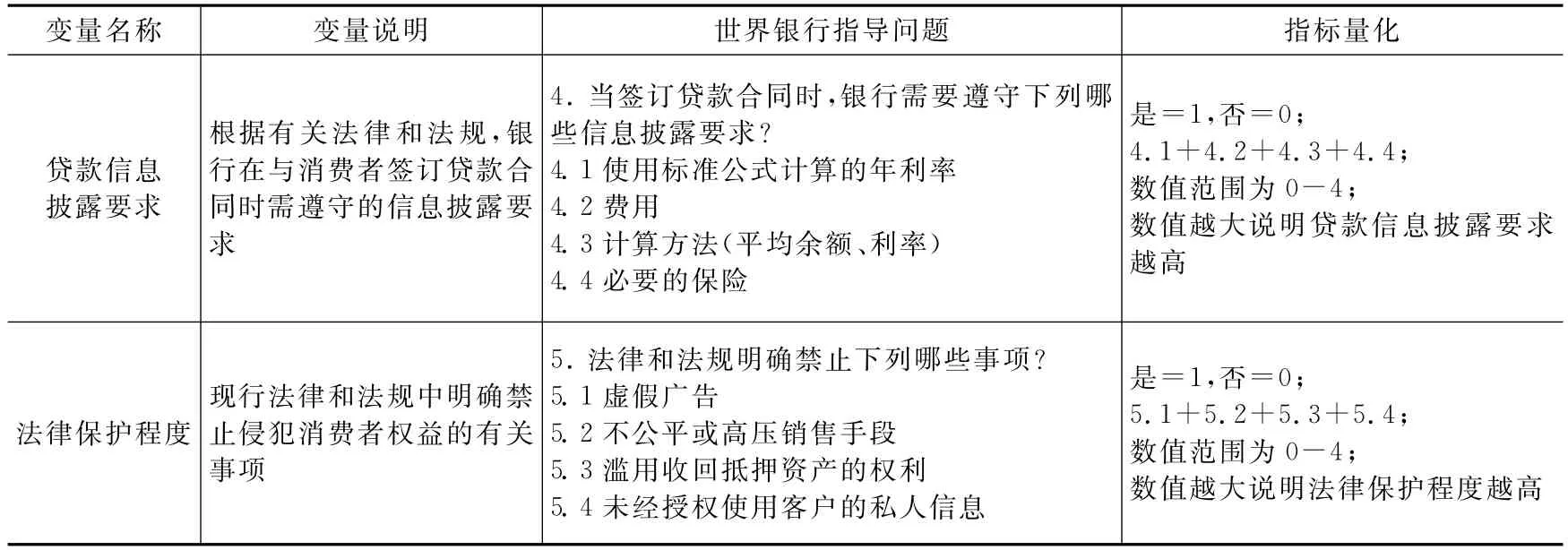

在解释变量方面,本文根据世界银行调查中的消费者保护相关问题,构建了消费者保护执法权利、金融产品信息披露要求、存款信息披露要求、贷款信息披露要求和法律保护程度5个消费者保护子指标(见表2)。由于上述消费者保护变量间具有较高相关性,①消费者保护各子指标间的相关系数最大值为0.7381(存款消息披露要求与贷款信息披露要求),最小值为0.4676(消费者保护执法权力与法律保护程度)。参照Barth等(2004)对金融监管变量的构建方法,本文采用两种方法来构建消费者保护总体指标,以综合反映各国(地区)的消费者保护程度。第一种方法是把上述5个变量进行加总,这种方法简单明了,但缺点是各变量具有相同的权重;第二种方法是构建上述5个变量的第一主成分,这种方法克服了相同权重的问题,但缺点是数据转化过程相对复杂。本文在实证分析部分采用了构建第一主成分的方法,②消费者保护变量的第一主成分贡献度为66.99%,KMO统计值为0.869。在稳健性检验中采用了变量加总的方法。

表2 消费者保护变量构建

续表2 消费者保护变量构建

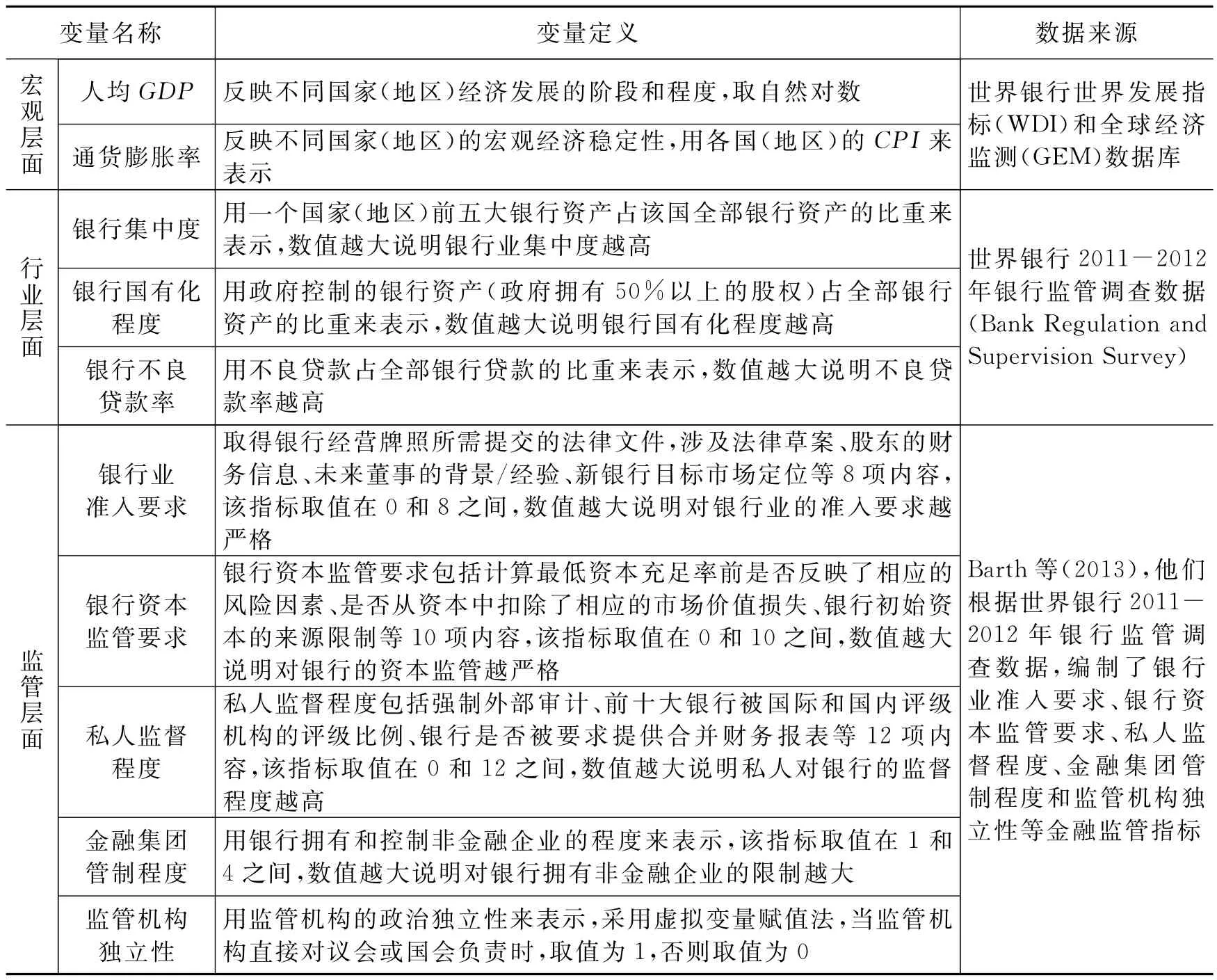

除上述核心解释变量外,本文还引入了以往研究中被广泛提及的一些变量(Barth等,2001,2004;马勇等,2009;陈雨露等,2010)以控制不同经济体的基本特征,主要分为三个层面:一是宏观层面因素,包括人均GDP和通货膨胀率;二是行业层面因素,包括银行集中度、银行国有化程度和银行不良贷款率;三是监管层面因素,包括银行业准入要求、银行资本监管要求、私人监督程度、金融集团管制程度、监管机构独立性等变量。各解释变量的定义见表3。

表3 其他解释变量定义

本文解释变量的描述性统计结果见表4。

在料液浓度、料液体积流量、超滤时间等相同的条件下,研究了浓缩倍数对膜通量及压力的影响,结果如图6所示。

表4 解释变量描述性统计

四、实证分析

(一)计量模型

根据被解释变量的二元性质,本文主要使用ML-BinaryProbit方法来检验金融消费者保护对金融危机发生概率的影响。ML-BinaryProbit方法是检验金融危机与其他变量关系的常用方法,国外学者Eichengreen和Rose(1998)、Hutchison(2002)曾使用该方法检验通货膨胀、经济增长等宏观因素对金融危机发生概率的影响,国内学者马勇等(2009)、陈雨露等(2010)也曾使用该方法检验信贷扩张、政府腐败程度等因素对金融危机发生概率的影响。本文的计量模型为:

其中,Y为金融危机的替代变量,用系统性银行危机来表示,如果一个国家(地区)发生了系统性银行危机,则取1,否则取0。CP表示消费者保护程度,宏观层面、行业层面和监管层面的其他解释变量用向量X表示。

(二)结果分析

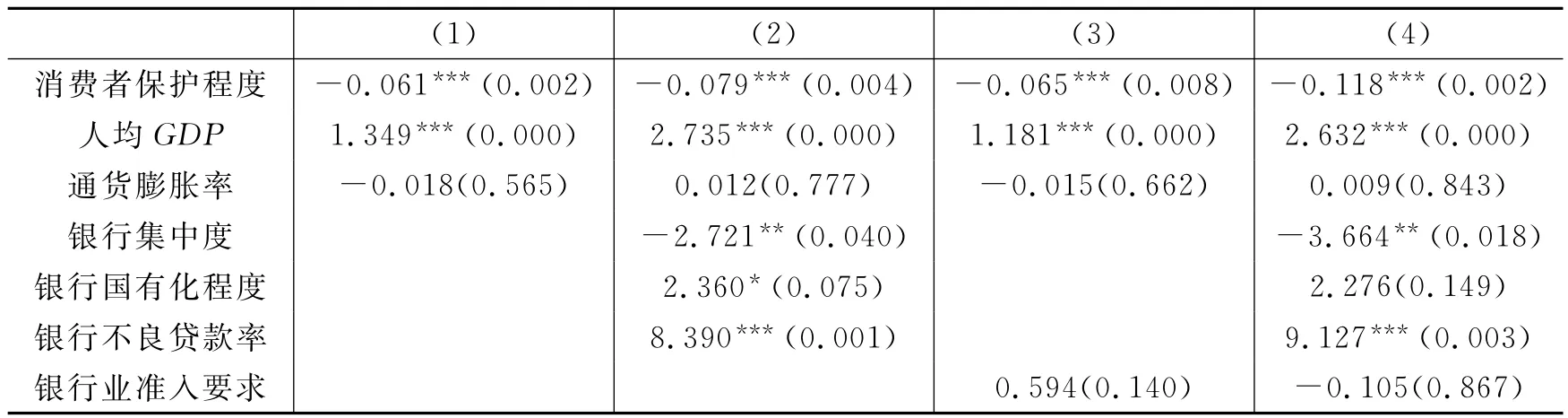

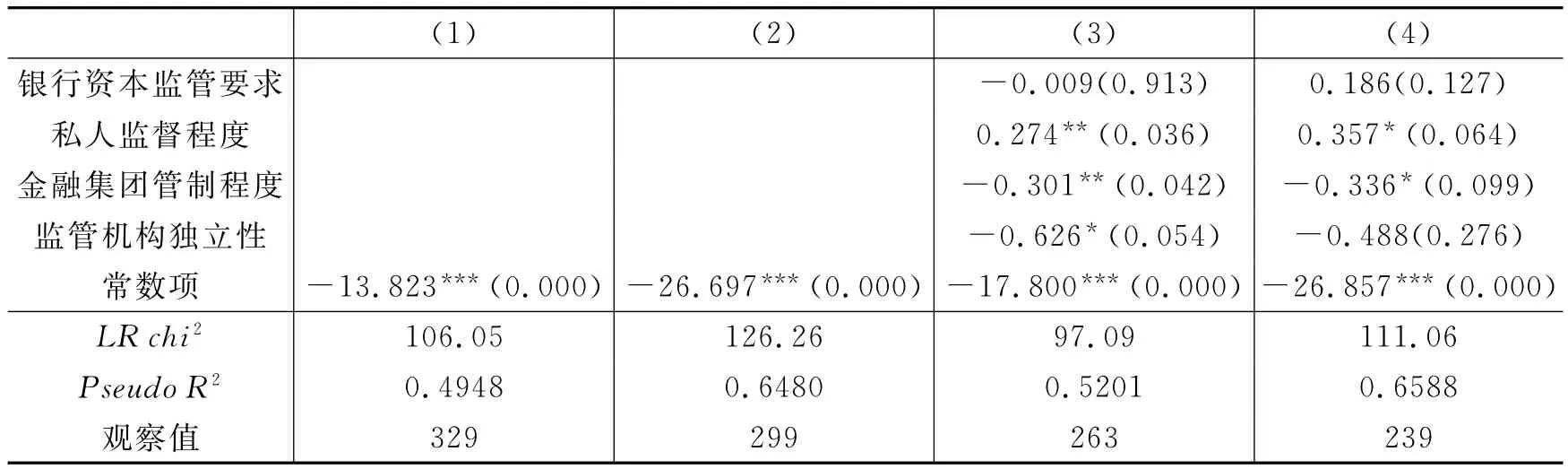

为了避免共线性的影响,在回归分析之前,本文首先考察了解释变量间的相关性。结果表明,消费者保护程度与其他解释变量间相关系数的绝对值最大值为0.32,说明在控制其他解释变量的影响后,消费者保护程度的系数可以相对独立地反映其对被解释变量的影响。

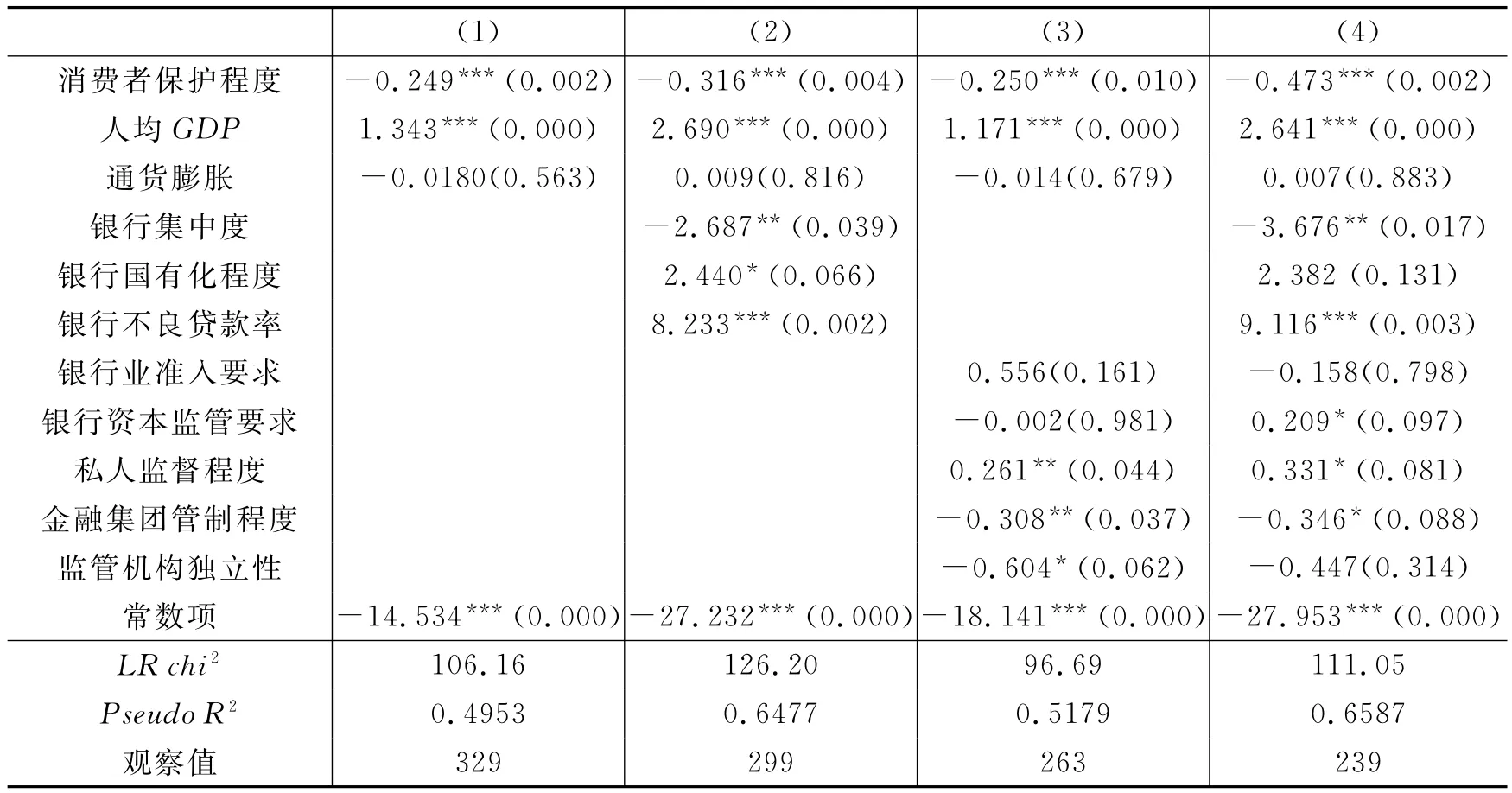

表5为系统性银行危机与消费者保护程度的回归结果。列(1)控制了宏观层面因素的影响,列(2)控制了宏观层面和行业层面因素的影响,列(3)控制了宏观层面和监管层面因素的影响,列(4)控制了宏观层面、行业层面和监管层面因素的影响。表5显示,消费者保护程度对系统性银行危机的发生概率具有非常显著的影响,其系数为负说明银行业消费者保护程度越高的国家发生系统性银行危机的可能性越小。由各解释变量的描述性统计结果(见表4)可知,危机国家和非危机国家在很多解释变量上存在明显差异,在控制其他可能影响系统性银行危机发生概率的因素后,消费者保护程度对系统性银行危机的影响仍显著。

表5 系统性银行危机与消费者保护程度(ML-Binary Probit回归结果)

同时,本文计算了不同消费者保护程度下系统性银行危机发生概率的均值。①本文在计算不同消费者保护程度下系统性银行危机的发生概率时,根据显著性水平,考虑了人均GDP、银行集中度、银行不良贷款率、私人监督程度和金融集团管制程度的影响。例如,当计算消费者保护程度为-3时系统性银行危机的发生概率时,先设定消费者保护程度为-3,然后分别使用人均GDP、银行集中度、银行不良贷款率、私人监督程度和金融集团管制程度的不同样本值计算危机发生的概率,最后计算概率均值。从表6中可以看出,在其他条件不变时,当消费者保护程度从-3上升到0时,发生系统性银行危机的平均概率从18.9%下降至10.2%;当消费者保护程度进一步上升到2.5时,发生系统性银行危机的平均概率进一步下降至5.2%。

表6 不同消费者保护程度下系统性银行危机发生概率预测

此外,本文还检验了系统性银行危机发生概率与金融消费者保护各子指标的关系。表7显示,各子指标对系统性银行危机的发生概率均具有负向影响。除贷款信息披露要求在统计上不显著外,消费者保护执法权力、金融产品信息披露要求、存款信息披露要求和法律保护程度对系统性银行危机的发生概率均具有显著的负向影响。这说明不仅消费者保护总体程度的提高会显著降低系统性银行危机的发生概率,即使是强化消费者保护的某一方面,也会显著降低系统性银行危机的发生概率。

上述结果表明,金融消费者保护程度的高低不仅涉及消费者的个体利益,而且影响整个金融体系的稳定性。在控制其他可能影响危机发生概率的因素后,消费者保护程度越低的国家系统性银行危机的发生概率越高,这说明金融消费者保护不足是引发本轮金融危机的主要原因之一。由于金融消费者存在认知偏差、认知能力具有明显的局限性,金融交易中存在信息不对称问题,金融机构的市场滥用行为普遍存在,因此,消费者在很多时候难以依靠自身的力量做出理性决定,在市场调节机制无法充分发挥作用的情况下,消费者的非理性行为不断累积,对整个金融体系的稳定构成了严重威胁,加大了金融危机爆发的风险。因此,需要加强金融消费者保护的监管和执法,以纠正和减少消费者的非理性行为,从而提高金融体系的稳定性和可持续性。

表7 系统性银行危机与消费者保护程度(子指标的ML-Binary Probit回归结果)

五、稳健性检验

表8 直接汇总法计算消费者保护程度的稳健性检验

续表8 直接汇总法计算消费者保护程度的稳健性检验

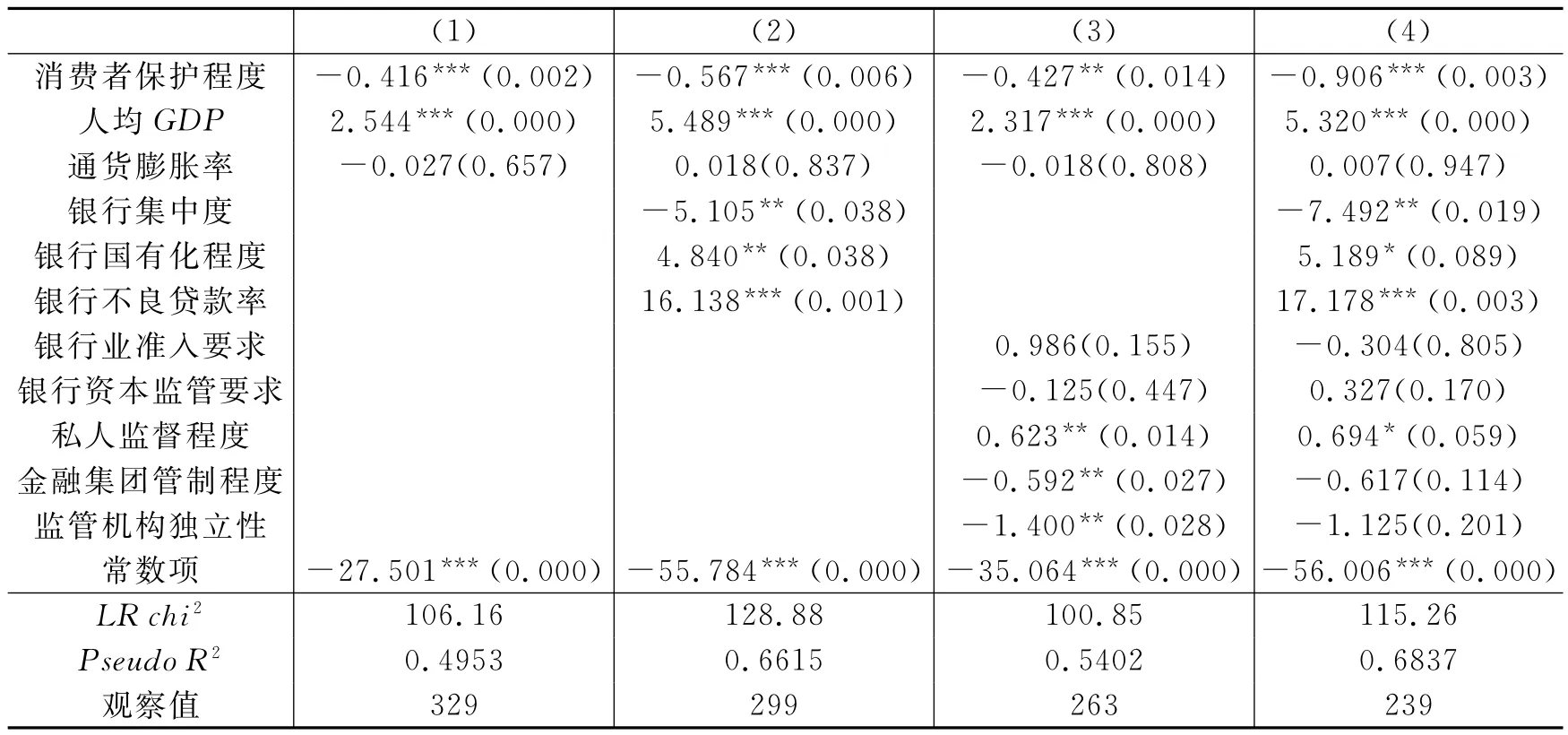

在上文中,我们使用ML-BinaryProbit方法来检验金融消费者保护对危机发生概率的影响。鉴于被解释变量的二元性质,也可以使用Logit模型进行分析(Demirguc-Kunt和Detragiache,1998),表9为采用Logit模型的检验结果。表9中的检验结果与上文结果完全一致,消费者保护程度对系统性银行危机的发生概率具有非常显著的负向影响。

表9 系统性银行危机与消费者保护程度(Logit回归结果)

六、结论性评价

本文利用全球142个国家或地区的跨国数据,构建了综合反映金融消费者保护程度的指标,实证检验了金融消费者保护与金融危机的关系。研究发现,金融消费者保护对金融危机的发生概率具有非常显著的影响,加强金融消费者保护会显著降低金融危机的发生概率,即使只是加强金融消费者保护的某一方面,也会显著降低金融危机的发生概率。

金融交易中的信息不对称、消费者的认知偏差以及金融机构的市场滥用行为已经对宏观金融稳定构成严重威胁,导致市场机制无法完全有效发挥作用,必须加大对金融消费者保护的政策干预力度,加强金融消费者保护已成为维护金融体系稳定的迫切要求。加强金融消费者保护有利于提高市场信息透明度,规范金融市场秩序和交易行为,减轻风险传递和扩散的危害,防止系统性风险累积,从而提高金融体系的稳定性和可持续性。

[1]陈雨露,马勇,李濛.金融危机中的信息机制:一个新的视角[J].金融研究,2010,(3):1-14.

[2]高田甜,陈晨.基于金融消费者保护视角的英国金融监管改革研究[J].经济社会体制比较,2013,(3):47-56.

[3]刘贵生,孙天琦,张晓东.美国金融消费者保护的经验教训[J].金融研究,2010,(1):197-206.

[4]马勇,杨栋,陈雨露.信贷扩张、监管错配与金融危机:跨国实证[J].经济研究,2009,(12):93-105.

[5]沈惠平,黄兴生.坚持公共政策的公共利益取向[J].理论探讨,2003,(1):86-88.

[6]孙天琦.金融消费者保护:市场失灵、政府介入与道德风险的防范[J].经济社会体制比较,2012,(2):203-211.

[7]Barth J R,Caprio G,Levine R.Banking systems around the globe:Do regulation and ownership affect performance and stability?[M].Chicago:University of Chicago Press,2001.

[8]Barth J R,Caprio G,Levine R.Bank regulation and supervision:What works best?[J].Journal of Financial Intermediation,2004,13(2):205-248.

[9]Barth J R,Caprio G,Levine R.Bank regulation and supervision in 180countries from 1999to 2011[R].NBER Working Paper No.18733,2013.

[10]Campbell J Y,Jackson H E,Madrian B C,et al.Consumer financial protection[J].Journal of Economic Perspectives,2011,25(1):91-113.

[11]Cheffins B R.Company law:Theory,structure and operation[M].New York:Oxford University Press,1997.

[12]Cihak M,Demirguc-Kunt A,Pería M M,et al.Bank regulation and supervision around the world:A crisis update[R].World Bank Policy Research Working Paper,2012.

[13]Demirguc-Kunt A,Detragiache E.The determinants of banking crises in developing and developed countries[J].IMF Staff Papers,1998,45(1):81-109.

[14]Eichengreen B,Rose A.Staying afloat when the wind shifts:External factors and emerging-market banking crises[R].NBER Working Paper No.6370,1998.

[15]Evans D S,Wright J D.The effect of the consumer financial protection agency act of 2009on consumer credit[J].Loyola Consumer Law Review,2010,22(3):277-335.

[16]Friedman M.Capitalism and freedom[M].Chicago:University of Chicago Press,2009.

[17]Hutchison M.European banking distress and EMU:Institutional and macroeconomic risks[J].Scandinavian Journal of Economics,2002,104(3):365-389.

[18]Jacoby J.Is it rational to assume consumer rationality?Some consumer psychological perspectives on rational choice theory[J].Roger Williams University Law Review,2000,48(6):81-162.

[19]Jolls C,Sunstein C R,Thaler R H.A behavioral approach to law and economics[J].Stanford Law Review,1998,50(5):1471-1550.

[20]Laeven L,Valencia F.Resolution of banking crises:The good,the bad,and the ugly[R].IMF Working Paper,2010.

[21]Lusardi A,Mitchell O S,Curto V.Financial literacy among the young[J].Journal of Consumer Affairs,2010,44(2):358-380.

[22]Melecky M,Rutledge S.Financial consumer protection and the global financial crisis[R].MPRA Paper,University Library of Munich,2011.

[23]Stigler G.Economists and public policy[J].Regulation,1982,42(6):13-17.

[24]Sunstein C R.After the rights revolution:Reconceiving the regulatory state[M].Cambridge,MA:Harvard University Press,1990.

[25]Wright J D,Zywicki T J.Three problematic truths about the consumer financial protection agency act of 2009[R].George Mason Law and Economics Research Paper,2009.

猜你喜欢

临床误诊误治(2021年12期)2021-12-04

中国新闻周刊(2021年9期)2021-03-29

英语文摘(2019年4期)2019-06-24

中国男科学杂志(2016年5期)2016-12-01

学术论坛(2016年5期)2016-05-17

汽车观察(2016年3期)2016-02-28

名作欣赏(2014年29期)2014-02-28

中共党史研究(2010年6期)2010-04-27

中国工程咨询(2010年1期)2010-02-16

英语学习(2009年7期)2009-08-05