工资、生产效率与企业出口——基于单位劳动力成本的分析

2015-12-10 06:06王万珺沈坤荣叶林祥

财经研究 2015年7期

王万珺,沈坤荣,叶林祥

(1.南京财经大学 经济学院,江苏 南京 210023;2.南京大学 经济学院,江苏 南京 210093)

一、引 言

改革开放至20世纪90年代末,中国城镇工资的增长率相对较低;然而,从90年代末开始,中国制造业的实际工资迅速上涨(Li等,2012)。一般认为,工资上涨会抑制企业出口,但是工资上涨也能促进企业的研发创新,倒逼低效率生产退出市场,产生效率工资效应,并提升企业的生产效率(孙楚仁等,2013b;任志成和戴翔,2015)。毫无疑问,考虑工资和生产效率对企业出口的影响是一个非常具有现实意义的问题,并且对中国出口贸易政策的制定有很重要的参考价值。

目前,国内的文献主要集中讨论企业出口行为对工资的影响,而研究工资和生产效率变化对企业出口影响的文献近乎空白。本文首次使用中国工业企业数据库中更具代表性和普遍性的大样本微观数据,以单位劳动力成本为视角,研究了工资、生产效率对企业出口的影响。我们发现,1998-2007年期间,单位劳动力成本下降会导致企业降低出口倾向和出口密集度。对于加工贸易企业而言,工资上涨与企业生产效率的提升基本持平,单位劳动力成本相对稳定,对企业出口倾向和出口密集度的影响也并不显著;然而,对于一般贸易企业而言,工资上涨远低于生产效率的提高,这意味着企业的竞争力不断上升,单位劳动力成本下降导致企业降低出口倾向,减少出口密集度,并增加产品在国内市场的份额。本文主要的创新点在于:(1)基于中国企业微观大样本数据,结合工资与生产效率,考察了单位劳动力成本对企业出口的影响。(2)利用面板固定效应模型和Tobit模型逐步控制企业的异质性,研究了单位劳动力成本对企业出口密集度的影响;利用Heckman选择模型两步法控制企业的自选择问题,研究了单位劳动力成本如何影响企业出口行为的集约边际和扩展边际。(3)从行业异质性的角度,区分资本密集度、生产率,区分加工贸易和一般贸易,研究了单位劳动力成本对不同行业和企业出口的影响。

本文余下的内容结构安排如下:第二部分是文献综述;第三部分是变量定义和实证模型、数据的统计描述;第四部分利用1997-2008年中国工业企业数据,采取面板固定效应模型、Tobit模型和Heckman选择模型两步法,对单位劳动力成本与出口的关系进行了实证研究;第五部分按资本密集度、生产率、加工贸易与一般贸易对企业进行分组,考察了单位劳动力成本对不同类型企业出口影响的差异;第六部分是结论和启示。

二、文献综述

工资报酬即劳动力价格不同于劳动力成本,考虑生产率因素的劳动力成本,通常被称为单位劳动力成本(Unit Labor Cost)。单位劳动力成本包含了工资与生产效率的相对变化,因此可以用于衡量一国制造业的竞争力。Ceglowski和Golub(2007)认为中国制造业的劳动力成本低于美国、欧盟、日本、韩国、墨西哥和其他一些新兴工业化国家;Ceglowski和Golub(2012)通过分析1998-2009年的国别数据研究表明,虽然工资大幅度上涨、人民币升值,但是相对于大多数国家来说,中国的单位劳动力成本仍保持优势。王燕武等(2011)利用1999-2009年的国别数据测算得出,中国制造业劳动生产率的增速超过工资增速,中国制造业仍保持较强的国际竞争力。魏浩等(2013)通过分析2001-2010年的国别(地区)数据,证实中国的单位劳动力成本已经超过泰国、印尼等东南亚国家,但远低于欧美发达国家、俄罗斯、亚洲“四小龙”。此外,仅考虑中国过去单位劳动力成本的变化趋势,周宇(2014)研究表明,2009年之前中国单位劳动力成本存在下降趋势,而2009年之后单位劳动力成本则呈现上升趋势。

发展中国家在特定时期利用廉价劳动力成本获得比较优势,参与世界贸易,以出口投资带动经济增长,随着人均GDP的提升,单位劳动力成本的变化必然影响发展中国家的出口贸易。Edwards和Glub(2004)研究了南美国家成本竞争力与制造业出口的关系,认为20世纪90年代南美国家的相对劳动力成本下降了,但仍然高于其他发展中国家,这表明单位劳动力成本对出口存在显著影响。类似的研究还有Mbaye和Glub(2002)、Van Dijk(2002)以及Sasikumar和 Abraham(2011)。

值得注意的是,研究单位劳动力成本对中国企业出口的影响,目前的文献仍局限在数据描述性统计分析和定性分析层面(如Li等,2012),而缺少企业微观数据的经验研究和检验。任志成和戴翔(2015)利用中国工业企业数据,研究了工资对出口企业新产品产值和全要素生产率的影响,也并没有探讨劳动力成本与企业出口行为之间的关系。

有些学者则认为最低工资标准的提高会增加企业的绝对劳动力成本并影响企业的出口行为,孙楚仁等(2013a)指出最低工资提高一倍,中国企业的出口额会降低8.6%。孙楚仁等(2013b)的研究还表明:最低工资对企业出口行为的影响因企业生产率的不同而存在差异,企业生产率越高,最低工资的影响力越小;最低工资与企业出口呈倒U形关系,当最低工资处于较低水平时,最低工资的上升会促进企业出口,随着最低工资进一步上升,出口会受到抑制。

在生产效率不同的企业和部门,单位劳动力成本呈现不同的变化趋势,进而对不同产业的出口行为产生的影响也存在显著差异。Li等(2012)比较了1997年和2010年中国不同行业的出口密集度、资本劳动比例、单位劳动力成本,研究发现:虽然劳动密集型行业的出口密集度远超资本密集型行业,但是,服装、皮革、电子等劳动密集型行业的单位劳动力成本上涨更快,交通设备、电气机械制造等资本密集型行业的单位劳动力成本在下降。这意味着,劳动密集型行业的廉价劳动成本优势在降低,资本密集型行业的劳动力成本优势依然存在。近年来,工资不断上涨已经导致低附加值和劳动密集型产业转移到越南、孟加拉国、老挝、柬埔寨等东南亚国家,产品附加值、生产率偏低的企业面临更大的劳动力成本压力,这也推动了中国从劳动密集型产业向资本和技术更密集的产业转型升级。

三、变量、模型和数据描述

(一)变量定义和实证模型

作为发展中国家,中国的劳动密集型产业具有劳动力成本的相对优势,随着人口红利消失、劳动力供给下降和工资上涨,廉价劳动力的成本优势会逐步被削弱。然而,在人力资本积累、企业研发和外资溢出效应的带动下,制造业的生产率也得以大幅度提高(Griliches,1979;Black和 Lynch,1996;Wei和 Liu,2006;Haskel等,2007)。

本文借鉴Sasikumar和Abraham(2011)的方法,将单位劳动力成本定义为人均工资与人均工业增加值的比值(Wageshare,即单位增加值劳动力成本,也称为工资比重),其中,人均工业增加值变量可以代理企业的生产率(Pavnick,2002)。此外,本文还利用LP法(Levinsohn和Petrin,2003)计算了企业的全要素生产率TFP,并以此变量代理企业生产率。LP法是半参数估计法,能够有效地消除OLS回归过程中的内生性和选择性偏差,在计算过程中我们使用了以下变量:工业增加值、从业人员、企业中间产品投入和固定资产净值。单位劳动力成本定义为:

其中,W表示企业年度应付的工资报酬,L表示企业年末平均的从业人数,addedvalue表示企业的工业增加值,TFP表示LP法计算的全要素生产率。研究单位劳动力成本对企业出口的影响,我们采用的基准模型为:

被解释变量为出口密集度(exshare),定义为企业出口交货值与工业销售收入的比值,如果出口交货值为0,则出口密集度取值0,否则出口密集度大于0。其他解释变量包括:资本密集度(kl)定义为固定资产净值与从业人数的比值,ln表示取对数;企业寿命(firmlife)定义为企业成立到观测期的年数;外资比例(FDI)定义为港澳台商投资和外商投资占企业实收资本的比例;企业规模(size)定义为产品总销售的对数值,并添加企业规模的平方项(size2)以控制出口密集度与企业规模的非线性关系。此外,考虑到年份、省份(直辖市)、两位数行业、四种所有制(国有、集体、私营和外资),模型还引入了相应的虚拟变量(D)。

(二)单位劳动力成本的变化情况

本文使用了“中国工业企业数据库”,时间跨度为1998-2007年,该数据库是国家统计局调查统计的包括全部国有工业企业以及“规模以上”(销售额不低于500万元)非国有工业企业,所有企业的出口总额占中国制造业出口总额的98%。本文以两位数行业代码为13-43(不包含38)的制造业为研究对象,并对样本数据采取了如下筛选处理:(1)构造面板数据时删除了企业法人单位代码和年份重复的样本;(2)删除统计有误的样本,如删除出口交货值、人均工资、人均工业增加值、外资比例为负数的样本,删除出口密集度大于1的样本;(3)删除lnkl上下1%分位数的极端值,删除wageshare、firmlife、FDI的99%分位数以上的极端值;(4)所有包含价格因素的变量都剔除了通货膨胀的影响,工资利用消费者价格指数调整,其他变量则利用GDP平减指数调整,均以1998年为基期。最终,我们取得了约53万家企业的185万个观测值,其中近16万家企业的出口大于0,约占总样本的27%。

图1给出了中国1998-2007年制造业平均工资、单位劳动力成本和出口密集度的变化趋势。其中,制造业的名义工资数据来自《中国劳动统计年鉴》,经消费者物价指数(1998=100)调整可得实际工资(realwage)。根据中国工业企业数据库提供的企业年度工资报酬总额和工业增加值,计算得出单位劳动力成本wageshare,其中2001年和2004年原始数据中缺少工业增加值,可以根据如下公式计算得出:工业增加值=工业总产值-中间品投入+工业部分的增值税。

图1 1998-2007年制造业实际工资、单位劳动力成本和出口密集度的变化趋势

图1显示,1998-2007年制造业实际工资呈现逐年上涨的趋势,单位劳动力成本则有所降低,在1998-2003年先逐步下降,2004年发生转折,其原因可能是:2004年中国首次出现“民工荒”,“民工荒”要求企业更大幅度地提高工资报酬,这导致单位劳动力成本突然增加;2004年之后,制造业生产率的提高超过工资的上涨,这使得单位劳动力成本略有下降。通过中国工业企业数据库计算的出口密集度,先缓慢上升至2004年,之后发生转折则下降,10年间总体上略有升高。

虽然实际工资明显上涨,但是单位劳动力成本却呈现小幅下降的趋势,这意味着中国制造业总体竞争力提高了,与工资上涨相比,劳动生产率提高的幅度更大。这个结论与Chen等(2009)的研究结果是一致的,他们利用1995-2004年中国的制造业面板数据分析表明,平均劳动生产率比平均劳动力报酬更快地上升,导致这段时期单位劳动力成本普遍地、明显地下降。

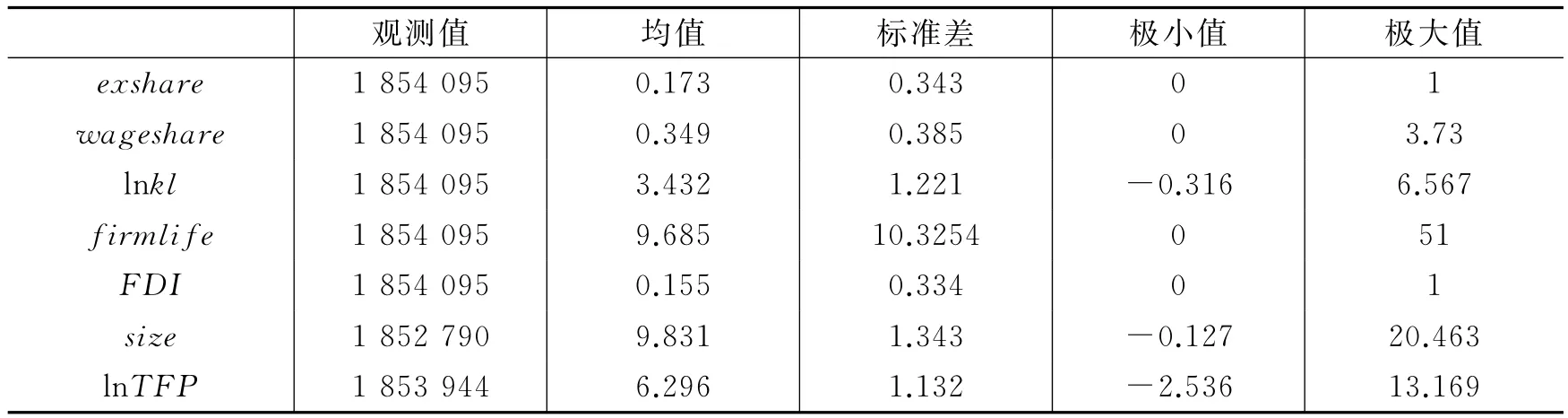

(三)主要变量的基本统计描述

表1给出了1998-2007年全样本主要变量的统计性描述结果,包括均值、标准差、极小值和极大值。全样本企业出口密集度的均值为17.3%,通过计算我们还发现:所有出口大于0的企业出口密集度的均值为62.6%;单位劳动力成本的均值为0.349,极大值为3.73;资本密集度对数的均值为3.432;平均的企业寿命约为9年;外资比例的均值为15.5%;企业规模的均值为9.831;全要素生产率对数的均值为6.296,极小值为-2.536,极大值为13.169。

表1 主要变量的统计性描述

四、实证分析结果

(一)面板数据固定效应模型和Tobit模型

首先我们利用面板数据固定效应模型分析了单位劳动力成本对企业出口密集度的影响,由于被解释变量出口密集度包含了大量零值,属于截断数据(censoreddata),如果采取OLS估计会导致有偏的结果,因此我们进一步采取了Tobit模型估计,然而Tobit模型的局限是它严重地依赖模型随机扰动项的正态分布。表2给出了OLS固定效应模型和Tobit模型的估计结果。

表2 固定效应模型和Tobit模型的估计结果

续表2 固定效应模型和Tobit模型的估计结果

包群和邵敏(2010)考察了出口贸易对工资增长率的影响,研究表明企业的出口扩张对工资增长速度的提高存在显著的抑制作用,那么在分析劳动力成本如何影响企业的出口行为时,需要控制企业的异质性和模型的内生性问题。面板数据固定效应模型可以控制企业无法观测的不随时间变化的异质性。表2中的列(1)-列(4)是固定效应模型的估计结果,列(1)没有包含年份、省份、行业和所有制的虚拟变量,单位劳动力成本则对企业的出口密集度存在显著的正向影响,列(2)添加了所有虚拟变量之后,拟合优度从0.002增加至0.004,单位劳动力成本的系数为0.007,并且通过了0.01显著性水平的检验。

列(3)中,为了克服被解释变量和解释变量之间的伪相关问题,我们将单位劳动力成本滞后一期,结果显示其系数为0.002,滞后一期的单位劳动力成本对出口密集度仍然存在显著的正向影响。如果将单位劳动力成本滞后二期,我们发现其系数也是正的,但是没有通过显著性检验,该估计结果没有在表2中显示。列(4)中我们不再利用工业增加值代理企业的生产率,而是使用LP法计算的企业全要素生产率TFP代理,结果表明单位劳动力成本的系数依然显著为正。

列(5)和列(6)是利用Tobit模型的估计结果,列(6)在列(5)的基础上添加了年份、省份、行业和所有制虚拟变量,拟合优度得到了改善,单位劳动力成本的系数均显著为正,这意味着单位劳动力成本的降低会导致企业减少出口密集度。

其他解释变量的估计结果显示,资本密集度与出口密集度之间存在显著的负向关系,劳动密集型企业的出口份额高于资本密集型企业,企业的资本深化将导致企业降低出口密集度,增加产品的内销比例。这符合中国1998-2007年的实际情况,出口产品集中在全球贸易的产业链低端,其中,加工贸易占中国对外贸易的半边天,而加工贸易以劳动密集型企业和低附加值产品为主。企业存续时间对出口的影响是负向的,但在列(2)-列(4)中不明显。企业外资比例的提高能够促进企业出口,外商投资是提升企业出口密集度的重要因素,这与文东伟等(2009)的结论一致,外资企业出口主导中国企业的出口规模,尤其是集中于外资企业的加工贸易。关于企业规模与出口密集度的关系,固定效应模型和Tobit模型没有得到一致的结果。

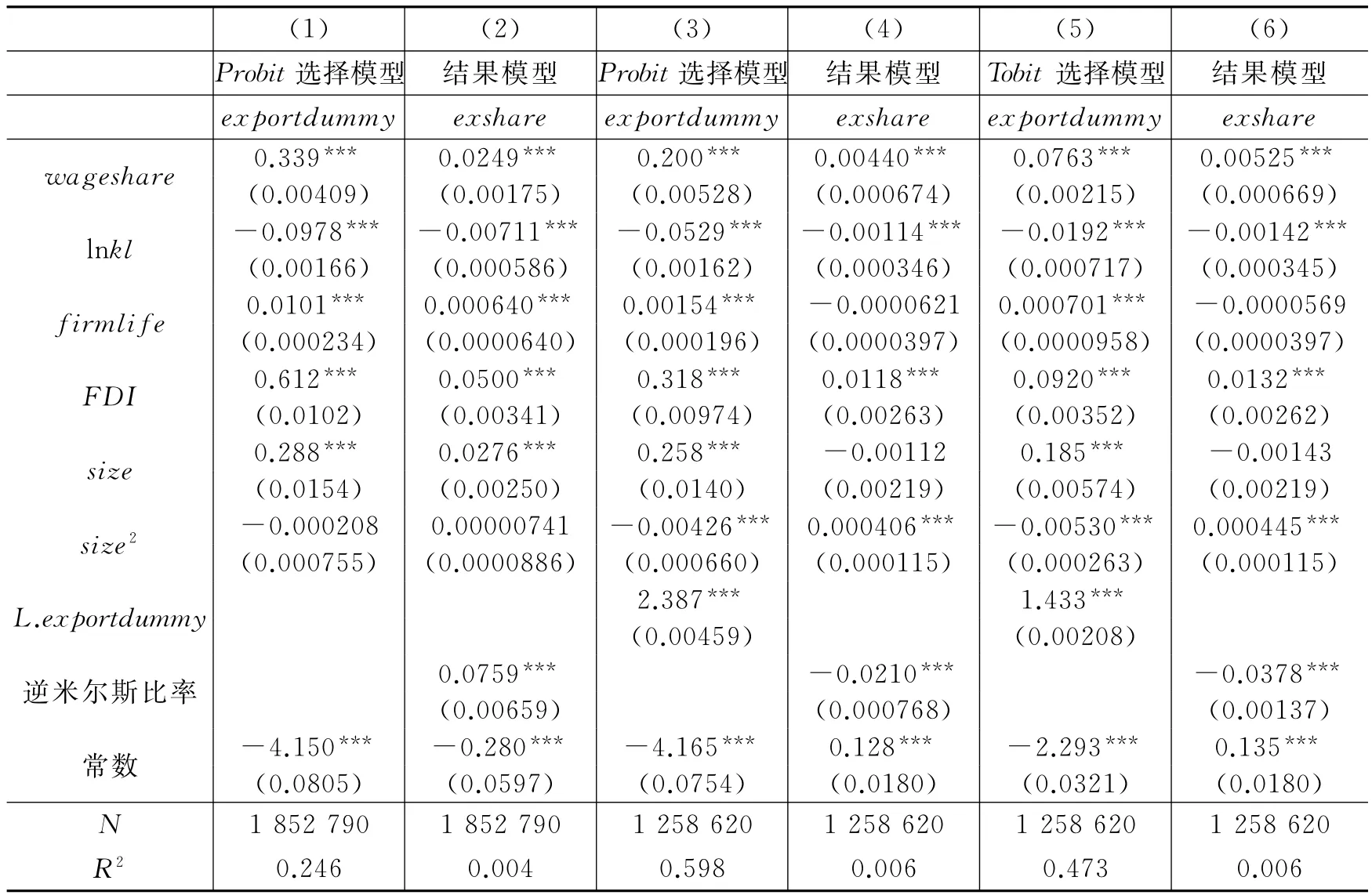

(二)出口扩展边际和集约边际的Heckman选择模型

固定效应模型可以控制企业无法观测的不随时间变化的异质性,然而,无法观测的随时间变动的企业异质性可能导致企业的选择性偏误。这种样本的选择性表现在:那些生产率更高、劳动力成本更低的企业是否更倾向于出口?Heckman选择模型两步法既可以控制企业无法观测的不随时间变化的异质性,也可以控制随时间变动的企业异质性,因而可以修正企业的自选择问题。

此外,利用Heckman选择模型两步法,还可以分析单位劳动力成本如何影响企业出口行为的集约边际和扩展边际。新新贸易理论认为,一国出口贸易的增长可以从集约边际和扩展边际两个维度来衡量。如果一国的出口增长主要表现为现有出口企业和出口产品在数量上的扩展,那么这种出口的增长方式通常被称为集约边际扩张;如果一国的出口增长主要源自新的企业进入出口市场以及出口产品种类的增加,这种出口的增长方式则是扩展边际扩张。下面采用Heckman选择模型两阶段分析,对企业出口行为的选择、出口量的变化分别进行实证研究。

第一阶段分析企业出口行为的选择问题,估计选择模型为:

其中,exportdummy代表企业是否选择出口,如果企业选择出口,则exportdummy=1,否则为0;Xi1为企业的特征变量,与固定效应模型中的控制变量类似;εit是误差项。由于exportdummy存在大量零值,I除了采取Probit模型估计,我们还使用了Tobit模型。

根据式(2)得到估计值,计算逆米尔斯比率其中,φ(·)和φ(·)分别表示标准正态分布的概率密度函数和累计分布函数。

第二阶段是结果模型,研究企业出口的数量问题,我们采用固定效应面板数据进行回归:

其中,被解释变量是企业的出口密集度,Xi2代表企业特征的控制变量,ηi是企业的固定效应,μit为随机扰动项。若逆米尔斯比率λit的系数γ显著不为0,则表示模型确实存在明显的样本选择偏误。

表3 出口扩展边际和集约边际的Heckman选择模型

表3显示了出口扩展边际和集约边际的Heckman选择模型的估计结果,列(1)和列(3)利用Probit估计,列(5)利用Tobit估计。为了避免在结果模型中逆米尔斯比率与其他解释变量出现多重共线性问题,这要求在第一阶段选择模型中至少包含一个排他性变量是第二阶段结果模型所不包含的。在中国工业企业数据库中很难找到这样的排他性变量,影响企业的出口选择却不影响企业的出口额,我们选择在第一阶段控制被解释变量的滞后一期作为排他性变量,如列(3)和列(5)。结果模型中的逆米尔斯比率的系数均显著不为0,说明Heckman选择模型的应用是恰当的。

表3的估计结果显示,单位劳动力成本对企业的出口选择和出口密集度均存在显著的正向影响,即单位劳动力成本上升会激励企业的出口决策,提高出口的扩展边际,提高企业的出口密集度和出口的集约边际。相反,如果单位劳动力成本降低,则会抑制企业出口,降低企业的出口密集度,减少出口的扩展边际和集约边际。此外,人均资本的系数显著为负,意味着企业的资本深化不利于企业出口扩展边际和集约边际的扩张。企业外资比例的系数显著为正,这说明企业外资比例的增加能够提高企业的出口选择和出口密集度,扩张企业出口的扩展边际和集约边际。最后,企业寿命和企业规模如何影响出口的扩展边际和集约边际,表3并没有得到一致的结论。

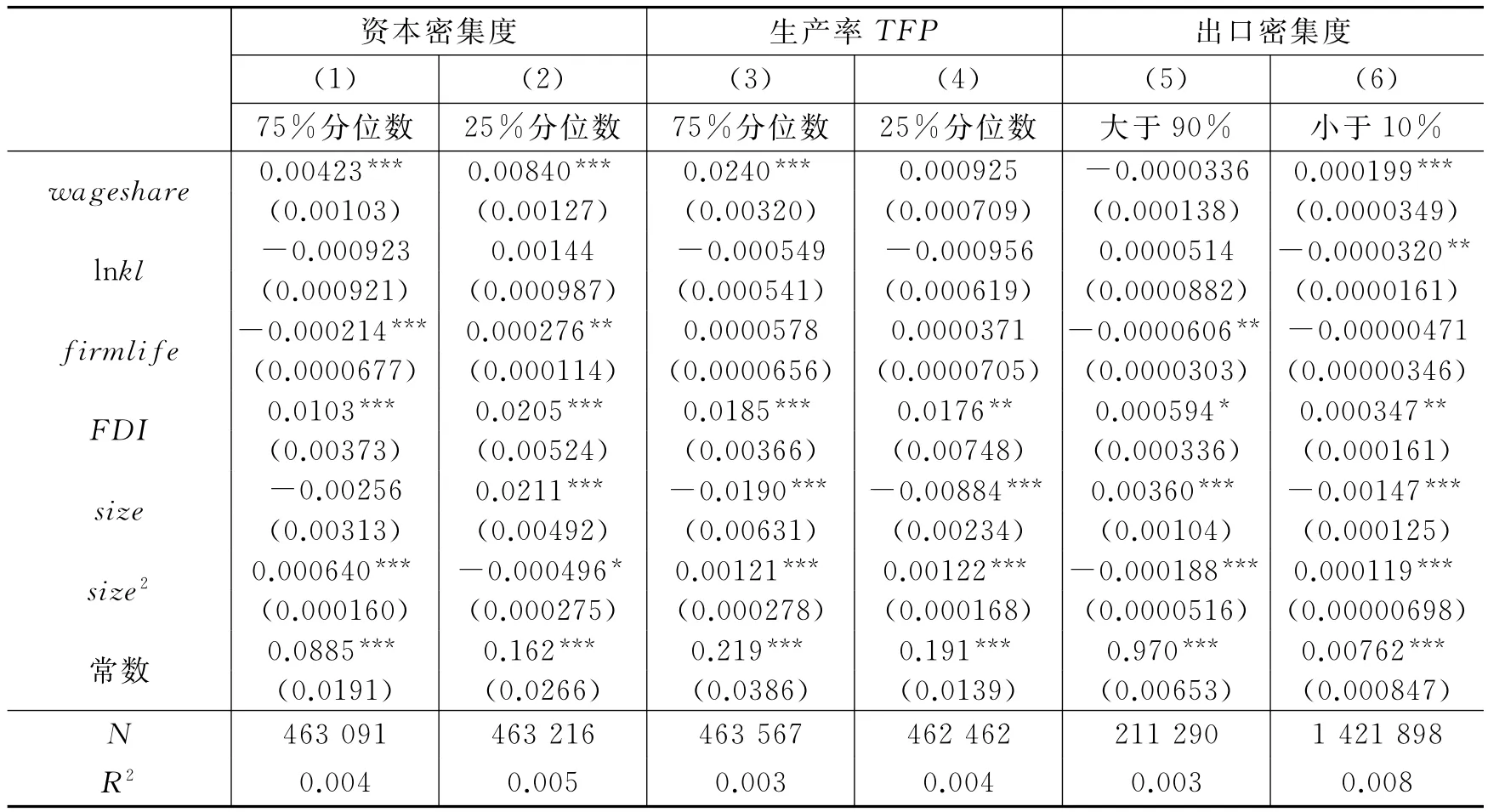

五、进一步的实证分析

为了进一步考察单位劳动力成本对企业出口在不同行业中的影响,我们按照资本密集度、企业生产率、加工贸易和一般贸易将企业分组,利用固定效应模型对不同类型的企业进行了回归,回归结果如表4所示。首先我们计算样本观测值为资本密集度75%和25%的分位数,列(1)是资本密集度大于75%分位数的所有样本的回归结果,列(2)是资本密集度小于25%分位数的所有样本的回归结果,估计结果显示:单位劳动力成本对不同资本密集度的企业出口均存在显著的正向影响。列(3)和列(4)按照全要素生产率TFP的75%和25%分位数分组,对于高生产率企业,单位劳动力成本前面的系数显著为正,对于低生产率企业,单位劳动力成本的系数则不显著。列(5)和列(6)按照出口密集度高低分组,如果企业出口密集度超过90%则视为加工贸易,如果企业出口密集度低于10%或者50%则视为一般贸易,对于加工贸易企业,单位劳动力成本的系数为负且不显著,对于一般贸易企业,单位劳动力成本的系数显著为正。估计出口密集度低于50%的企业,该系数为0.000189,且在0.01水平上显著,但计算结果没有包含在表4中。

我们将单位劳动力成本wageshare改为wagetfp,利用全要素生产率代替企业生产率,使用Tobit模型对不同类型企业进行估计,结果发现:表4中列(4)单位劳动力成本的系数变为显著正向,列(5)中该系数变为正,但是没有通过显著性检验。此外,其他所有模型中该系数均显著为正,与固定效应模型估计一致。篇幅所限,Tobit模型的估计结果没有在文中列出。

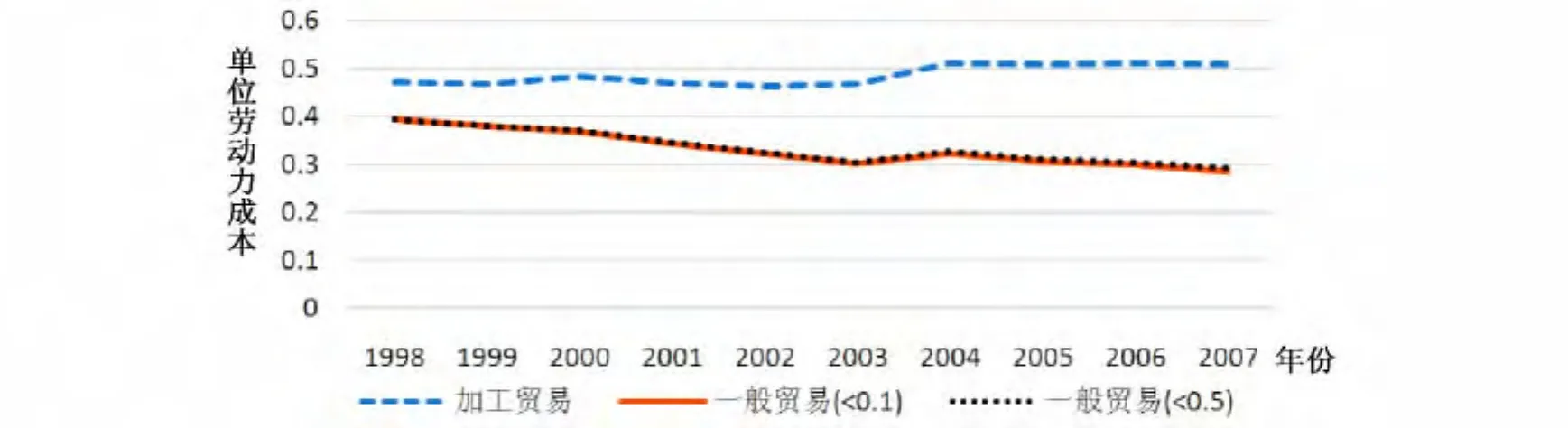

实证结果表明单位劳动力成本影响加工贸易和一般贸易企业的出口存在差异,单位劳动力成本对加工贸易企业的出口不存在显著影响,而对一般贸易企业的出口存在显著的正向影响,图2可以解释其原因。图2展现了1998-2007各年度加工贸易、一般贸易(出口密集度小于0.5或者0.1)企业单位劳动力成本的变化趋势,加工贸易企业的单位劳动力成本相对稳定,2004年后略有上升,一般贸易企业的单位劳动力成本则逐步下降。这意味着加工贸易制造业的竞争力较为稳定,2004年后略有下降,而一般贸易制造业的竞争力逐步提升,进一步导致一般贸易企业出口密集度下降。

表4 不同类型企业的固定效应模型

图2 加工贸易和一般贸易单位劳动力成本的变化趋势

六、结论和启示

本文利用1998-2007年中国工业企业数据的研究表明,尽管制造业的名义工资和实际工资逐年上涨,但企业生产效率的提高已超过工资上涨的幅度,因此,单位劳动力成本实际上降低了,这意味着制造业的总体竞争力得以提高。我们进一步研究了单位劳动力成本对企业出口行为的影响。利用面板固定效应模型和Tobit模型逐步控制企业的异质性和内生性问题,实证研究表明:单位劳动力成本对企业的出口密集度存在显著的正向影响,即单位劳动力成本降低会导致企业降低出口密集度。利用Heckman选择模型两步法,我们控制了企业的自选择问题,分析了单位劳动力成本对企业出口行为的扩展边际和集约边际两种影响,结果发现:单位劳动力成本对出口的扩展边际和集约边际均存在显著的正向影响,单位劳动力成本下降会导致企业减少出口倾向,并降低出口密集度。1998-2007年间加工贸易企业的单位劳动力成本相对比较稳定,而一般贸易企业的单位劳动力成本则逐步下滑,这意味着加工贸易的竞争力没有显著变化,而一般贸易制造业的竞争力则逐步提升。利用固定效应模型和Tobit模型估计表明,单位劳动力成本对加工贸易企业的出口密集度没有显著影响,而对一般贸易企业的出口存在显著的正向影响,这说明单位劳动力成本降低会导致一般贸易企业减少出口密集度。

2008年国际金融危机之前,国际市场空间扩张速度较快,出口成为拉动经济快速增长的重要引擎,2001-2007年中国外贸出口年均增长约20%,制造业企业出口密集度2001-2004年逐年上升,而2004-2007年则略有下降。本文的实证分析表明:外商投资是促进出口、提升出口密集度、推动企业出口集约边际和扩展边际的重要因素,尤其是对于加工贸易企业。1998-2007年,相对于一般贸易企业而言,加工贸易企业的竞争力在逐步下滑,一般贸易企业生产效率的提高则远远超过了工资上涨的幅度,这种竞争优势反而激励这类企业更重视国内市场的开拓。目前,中国经济发展正转向新常态,依赖过去粗放型增长和出口的发展模式变得难以为继,在全球经济低迷和中国劳动力成本大幅提升的情况下,出口占GDP的比重过高具有不可持续性。为了适应新的客观现实,经济发展必须平衡消费、投资和出口之间的关系,改变对出口的过分依赖。政府在利用宏观经济政策刺激内需的同时,更应该创造条件鼓励企业提升生产效率,并积极地开拓国内市场。

[1]包群,邵敏.出口贸易与我国的工资增长:一个经验分析[J].管理世界,2010,(9):55-66.

[2]任志成,戴翔.劳动力成本上升对出口企业转型升级的倒逼作用——基于中国工业企业数据的实证研究[J].中国人口科学,2015,(1):48-58.

[3]孙楚仁,田国强,章韬.最低工资标准与中国企业的出口行为[J].经济研究,2013,(2):42-54.

[4]孙楚仁,张卡,章韬.最低工资一定会减少企业的出口吗?[J].世界经济,2013,(8):100-124.

[5]王燕武,李文溥,李晓静.基于单位劳动力成本的中国制造业国际竞争力研究[J].统计研究,2011,(10):60-67.

[6]魏浩,郭也.中国制造业单位劳动力成本及其国际比较研究[J].统计研究,2013,(8):102-110.

[7]文东伟,冼国明,马静.FDI、产业结构变迁与中国的出口竞争力[J].管理世界,2009,(4):96-107.

[8]周宇.中国是否仍然拥有低劳动力成本优势?[J].世界经济研究,2014,(10):3-8.

[9]Black S E,Lynch L M.Human-capital investments and productivity[J].The American Economic Review,1996,86(2):263-267.

[10]Ceglowski J,Golub S.Just how low are China’s labour costs?[J].The World Economy,2007,30(4):597-617.

[11]Ceglowski J,Golub S S.Does China still have a labor cost advantage?[J].Global Economy Journal,2012,12(3):1524-5861.

[12]Chen V W,Wu H X,Van Ark B.More costly or more productive?Measuring changes in competitiveness in manufacturing across regions in China[J].Review of Income and Wealth,2009,55(s1):514-537.

[13]Edwards L,Golub S S.South Africa’s international cost competitiveness and exports in manufacturing[J].World Development,2004,32(8):1323-1339.

[14]Griliches Z.Issues in Assessing the contribution of research and development to productivity growth[J].The Bell Journal of Economics,1979,10(1):92-116.

[15]Haskel J E,Pereira S C,Slaughter M J.Does inward foreign direct investment boost the productivity of domestic firms?[J].The Review of Economics and Statistics,2007,89(3):482-496.

[16]Levinsohn J,Petrin A.Estimating production functions using inputs to control for unobservables[J].The Review of Economic Studies,2003,70(2):317-341.

[17]Li H,Li L,Wu B,et al.The end of cheap Chinese labor[J].The Journal of Economic Perspectives,2012,26(4):57-74.

[18]Mbaye A A,Golub S.Unit labour costs,international competitiveness,and exports:The case of Senegal[J].Journal of African Economies,2002,11(2):219-248.

[19]Pavcnik N.Trade liberalization,exit,and productivity improvements:Evidence from Chilean plants[J].The Review of Economic Studies,2002,69(1):245-276.

[20]Sasikumar S K,Abraham V.Labor cost and export behavior of firms in Indian textile and clothing industry[J].Economics,Management,and Financial Markets,2011,6(1):258-282.

[21]Van Dijk M.The determinants of export performance in developing countries:The case of Indonesian manufacturing[R].Eindhoven Centre for Innovation Studies Working Paper,2002.

[22]Wei Y,Liu X.Productivity spillovers from R&D,exports and FDI in China’s manufacturing sector[J].Journal of International Business Studies,2006,37(4):544-557.

猜你喜欢

今日农业(2021年1期)2021-03-19

兵器装备工程学报(2020年11期)2020-12-16

今日农业(2020年24期)2020-12-15

天津经济(2020年7期)2020-08-20

弹道学报(2020年2期)2020-07-06

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

光学精密工程(2016年3期)2016-11-07

能源(2016年10期)2016-02-28

中国学术期刊文摘(2016年8期)2016-02-13