基于分类转移的盈余管理研究——来自中国上市公司的经验证据

2015-12-10 06:06王福胜

财经研究 2015年7期

程 富,王福胜

(哈尔滨工业大学 管理学院,黑龙江 哈尔滨 150001)

一、引 言

以粉饰或掩盖公司真实经济业绩为目的的盈余管理行为一直是学术界关注的重要问题。现有盈余管理文献主要关注两类盈余管理方式:应计项目操纵和真实活动操纵。前者是利用会计政策和会计估计的选择空间操纵盈余,后者是通过有意安排真实交易操纵盈余。本文关注另一种盈余管理方式:分类转移操纵,即通过损益表内项目间的有意错分类操纵盈余(McVay,2006)。与应计项目操纵和真实活动操纵不同,分类转移操纵不改变公司的净利润,它只改变公司的盈余结构。如果财务报表使用者在使用会计盈余信息时,只关注公司的净利润,那么管理层的分类转移行为将毫无意义;只有当财务报表使用者对不同质量的盈余(如永久性盈余和暂时性盈余)区别对待时,管理层才有动机进行分类转移操纵。

大量基于美国成熟资本市场的经验研究表明,投资者能够区分永久性盈余与暂时性盈余的质量差异,并给予永久性盈余更高的定价(Bradshaw和Sloan,2002;Daivs,2002);相应地,国外研究者提供了美国上市公司利用分类转移调增核心盈余的普遍证据(McVay,2006;Barua,2010;Fan等,2010)。国内早期的经验研究表明,我国证券市场投资者无法区分永久性盈余与暂时性盈余的质量差异,市场定价只是单纯地反映了公司的利润水平,证券市场存在“功能锁定”现象(赵宇龙和王志台,1999);而国内近期的经验证据显示,随着我国证券市场的发展,营业利润在市场定价中发挥着主导作用,而线下项目的定价作用减弱,投资者能够区分营业利润和线下项目的质量差异,证券市场不存在 “功能锁定”现象(陆宇建和蒋玥,2012)。鉴于此,本文将探讨中国上市公司是否利用分类转移调整盈余结构、利用分类转移调整盈余结构的具体动机以及内外部治理机制对分类转移操纵的抑制作用。

二、文献回顾

早期的盈余管理研究主要关注应计项目操纵,管理层会通过提前确认收入或者延后确认费用来提高公司的当期盈余,但这种行为将导致应计利润在未来期间出现反转,进而降低公司的未来盈余;同时,激进的会计政策选择也将面临较高的被监管风险(Gunny,2010)。自Roychowdhury(2006)提出真实活动操纵度量模型后,学术界开始将视线转向真实活动操纵,管理层会通过提供价格折扣(或放宽信用条款)、削减酌量性费用(如研发支出)和过量生产(以降低单位销售成本)等手段操纵盈余。由于监管者通常难以将真实活动操纵与正常经济活动区分开来,真实活动操纵比应计项目操纵更难以被监管者发现;但由于真实活动操纵会改变公司的正常经营决策,其对公司未来业绩产生的负面影响大于应计项目操纵对公司未来业绩产生的负面影响(Cohen和Zarowin,2010;王福胜等,2014)。

以往研究还提供了上市公司利用线下项目进行盈余管理(以下简称“线下项目操纵”)的证据。如蒋义宏和王丽琨(2003)研究发现,亏损的上市公司存在以回避退市机制为动机,以控制非经常项目交易时点为手段,在首次亏损年度确认大量非经常性损失,而在扭转亏损年度确认大量非经常性收益的行为;Haw等(2005)研究证实,上市公司会通过执行线下项目交易来实现监管阈值以获得配股资格;魏涛等(2007)研究发现,无论是亏损的公司还是盈利的公司,其盈余管理行为都相当倚重于非经常性损益,并且他们利用非经常性损益进行盈余管理的动机也存在着差异,即亏损的公司主要是为了实现扭亏和避免亏损,而盈利的公司则是为了平滑利润和避免利润下降。

与应计项目操纵和真实活动操纵不同,分类转移操纵只是将一些收入、费用、利得或损失在损益表内的不同项目间进行垂直移动,并不改变公司的净利润。另外,分类转移操纵的成本也低于应计项目操纵和真实活动操纵的成本,这是因为:一方面,分类转移操纵既不引起应计利润的反转,也不改变公司的基本经济活动,这大大地降低了分类转移操纵的成本;另一方面,由于分类转移操纵不改变公司的净利润,这将减少外部审计师和监管机构对公司的详细审查,从而降低被发现的风险(Nelson等,2002)。分类转移操纵与线下项目操纵也存在着本质差异。首先,线下项目操纵只涉及线下项目,其操纵的对象是线下项目交易的时点和力度,操纵的结果是公司利得或损失的增加或减少,并最终导致公司净利润;而分类转移操纵同时涉及线上项目和线下项目,其操纵的对象是线上项目和线下项目的分类,操纵的结果是公司费用的减少和损失的增加(向下转移费用)或公司利得的减少和收入的增加(向上转移利得),且公司净利润保持不变。其次,分类转移操纵的动机主要是为了增加公司资产在资本市场上的定价,其操纵的目的是通过调增营业利润占净利润的相对比重来提升公司盈余结构的质量;而线下项目操纵的动机多样,其操纵的目的主要是通过调整公司净利润的绝对数量来规避监管机构的政策监管。

综上所述,对管理层而言,分类转移操纵是一种极具吸引力的盈余管理方式。然而,目前仅有少数研究关注了公司的分类转移行为。McVay(2006)首次提出核心盈余预测模型,并通过考察未预期核心盈余与特殊项目之间的关系,检验了分类转移操纵的存在性,发现未预期核心盈余与特殊项目正相关,表明经理会将经营费用向下转移至减少收益的特殊项目以调增公司的核心盈余。为了剔除潜在的模型设定偏误,Fan等(2010)对核心盈余预测模型进行了修正,并发现当操纵应计利润的能力受到限制时,经理实施分类转移操纵的可能性将增大。Barua等(2010)发现经理会将经营费用向下转移至减少收益的终止经营项目以调增公司核心盈余,经理实施该种分类转移操纵的目的是为了实现分析师预测。Haw等(2011)以东亚国家上市公司为研究样本,检验了管理层利用费用错分类夸大公司核心盈余的行为,发现经理会将核心费用向下转移至减少收益的特殊项目以夸大公司核心盈余。张子余和张天西(2012)考察了A股上市公司发现,非经常性损益大于0且扣除非经常性损益后的净利润与扣除前净利润的差额较小的微利公司会将利润表中的“核心费用”项目部分归类至“营业外支出”项目。

考虑到线上项目(损益表中营业利润以上的项目)与线下项目(损益表中营业利润以下的项目)在持续性水平和所涉及的业务性质上都存在着重大差异,财务报表使用者可能对其进行区别对待,本文主要关注损益表内线上项目与线下项目之间的分类转移。与美国的上市公司损益表(特殊项目和终止经营项目皆以净额列示)不同,在中国的上市公司损益表中,增加收益的线下项目(营业外收入)和减少收益的线下项目(营业外支出)是单独列示的,这为考察分类转移操纵的多种方式提供了便利。因此,本文以中国A股上市公司为研究对象,探讨上市公司的分类转移行为,不仅检验分类转移操纵的存在性和具体动机,也检验公司治理对分类转移操纵的影响;不但考察核心费用与非核心费用之间的分类转移行为,而且考察核心收入与非核心收入之间的分类转移行为,以发现管理层将核心费用向下转移至非核心费用以及将非核心收入向上转移至核心收入的经验证据。

三、理论分析与假说提出

盈余结构是指形成公司净利润的各组成要素之间的相互关系及其构成比例,只有当公司的盈余结构对财务报表使用者具有信息含量时,管理层才有可能进行分类转移操纵。国内外已有很多研究证实,公司的盈余结构具有信息含量,如Lipe(1986)发现,盈余构成项目比总括盈余对股票回报具有更强的解释能力;程小可(2005)也发现,盈余结构项目在预测公司未来盈利能力和未来现金流方面,均比总括盈余具有更加显著的预测能力。盈余持续性是衡量公司盈余质量的重要指标,公司的核心盈利能力越强,盈余结构质量就越高,盈余的持续性也越高(钱爱民等,2009)。营业利润是企业的核心收益,营业利润的信息质量对投资者至关重要。陆宇建和蒋玥(2012)研究发现,随着我国证券市场的发展,营业利润在市场定价中发挥着主导作用,而线下项目的定价作用将减弱,投资者能够区分营业利润和线下项目的质量差异。因此,管理层有动机利用分类转移调整公司盈余结构,即尽可能地将收入归入线上项目而将费用归入线下项目。由于本文主要关注经营费用(营业成本和期间费用)与营业外支出之间以及营业收入(主营业务收入和其他业务收入)与营业外收入之间的分类转移,而该种分类转移行为直接影响公司的核心盈余(营业收入与经营费用之差),因此提出如下假说:

假说1a:管理层会将经营费用向下转移至营业外支出以调增公司的核心盈余。

假说1b:管理层会将营业外收入向上转移至营业收入以调增公司的核心盈余。

众多盈余管理的研究表明,公司会通过操纵盈余满足或超越三类目标阈值:零盈余、上期盈余和分析师预测(Healy和Wahlen,1999)。公司之所以有动机通过管理盈余满足或超越这些目标阈值,是因为这会给公司带来市场回报。如Brown和Caylor(2005)发现,当本期报告的盈余为正、超过上期盈余或分析师预测时,公司将在股票市场上获得正的异常回报;Jiang(2008)证实,超越目标阈值的公司在债券市场上承担了更低的债务成本。另外,既有研究还发现,经理会因报告了低于目标阈值的盈余而受到惩罚,如Matsunaga和Park(2001)发现,当公司本期报告的盈余低于上期盈余或分析师预测时,CEO将获得更低的现金红利。因此,管理层存在利用分类转移满足或超越某些目标阈值的动机。McVay(2006)和Barua等(2010)均发现,经理会通过分类转移实现分析师预测;Fan等(2010)证实,经理会通过分类转移满足一系列目标阈值,包括零营业利润、上期营业利润和分析师预测。考虑到目前国内极少有研究提供了管理层迎合分析师预测的证据,本文主要关注阈值为零营业利润和上期营业利润。据此,提出如下假说:

假说2a:管理层会利用线上项目与线下项目之间的分类转移避免营业利润为负。

假说2b:管理层会利用线上项目与线下项目之间的分类转移实现营业利润增长。

公司治理结构与盈余管理具有很大的相关性,治理结构上的缺陷可以为管理层操纵盈余提供便利,而完善的治理结构可以有效地抑制管理层的盈余管理行为。公司的内、外部治理机制很多,本文主要关注大股东治理、独立董事治理、机构投资者治理和外部审计治理。由于大股东持有公司的股份较多,其获得的监督收益较高,所以他们有足够的意愿去监督公司管理层。在股权分置时代,大股东存在牟取控制权私人收益的强烈动机,股权集中度与盈余管理程度呈“倒U形”关系(高燕,2008;张兆国等,2009);随着股权分置改革的完成,大股东与中小股东的利益冲突得以缓解,大股东的治理作用不断凸显,股权集中度与盈余管理程度开始呈现负相关关系,表明股权集中的公司可以有效地抑制盈余管理行为(杨晋渝等,2013)。

独立董事在董事会所占比例是关系到独立董事能否有效发挥其监督作用的重要因素,较高的独立董事比例可以增强董事会监督管理层的效果。近期国内不少文献证实,独立董事比例与盈余管理程度负相关,表明董事会独立性的提高有助于抑制公司的盈余管理行为(张兆国等,2009;黄文伴和李延喜,2010)。随着中国机构投资者队伍的不断壮大,机构投资者在公司治理中发挥着重要作用。高雷和张杰(2008)证实,机构投资者持股比例与公司治理水平正相关,与盈余管理程度负相关;李延喜等(2011)发现,当机构持股比例很低时,机构投资者不存在监管意愿,只有当机构持股比例较高时,机构投资者才会积极地监管盈余管理。外部审计是公司的一项重要外部治理机制,高质量的外部审计可以有效地抑制公司的盈余管理行为。如蔡春等(2005)以及李仙和聂丽洁(2006)都发现,经“十大”会计师事务所审计的公司,其盈余管理程度低于经“非十大”审计的公司。Haw等(2011)证实,良好的内、外部公司治理机制有助于抑制公司的费用错分类行为。据此,本文提出如下假说:

假说3a:管理层利用线上项目与线下项目之间的分类转移调增核心盈余的程度随着股权集中度的提高而减小。

假说3b:管理层利用线上项目与线下项目之间的分类转移调增核心盈余的程度随着独立董事比例的增加而减小。

假说3c:管理层利用线上项目与线下项目之间的分类转移调增核心盈余的程度随着机构投资者持股比例的增加而减小。

假说3d:管理层利用线上项目与线下项目之间的分类转移调增核心盈余的程度随着审计质量的提高而减小。

四、研究设计

(一)模型构建和变量定义

1.未预期核心盈余和未预期核心盈余变化的估计模型

为了检验管理层是否利用线上项目与线下项目之间的分类转移调增公司的核心盈余,首先采用McVay(2006)提出的核心盈余预测模型估计公司的未预期核心盈余和未预期核心盈余变化,具体模型如下:

其中,CE为核心盈余,ΔCE为核心盈余变化;ATO为净经营资产周转率,ΔATO为净经营资产周转率变化;Accrual为应计利润;ΔSales为营业收入增长率;NEG为营业收入减少虚拟变量。各变量的具体计算取值方法见表1。分年度、分行业分别对式(1)和式(2)进行估计,估计的残差ε1和残差ν1分别代表公司的未预期核心盈余(UE_CE)和未预期核心盈余变化(UE_ΔCE)。

2.分类转移操纵存在性的检验模型

为了检验假说1,根据McVay(2006)使用的实证模型,本文构建如下模型:

其中,DBL为减少收益的线下项目(即营业外支出);IBL为增加收益的线下项目(即营业外收入);Year和Industry为年度和行业虚拟变量。各变量的具体计算取值方法见表1。如果管理层将本应列入经营费用(营业成本或期间费用)的费用支出列入营业外支出,那么本期未预期核心盈余将与营业外支出正相关,因为该种分类转移行为会同时增加公司的核心盈余和营业外支出。因此,预测式(3)中DBLt的系数为正。如果管理层将本应列入营业外收入的利得列入营业收入(主营业务收入或其他业务收入),那么本期未预期核心盈余将与营业外收入负相关,因为该种分类转移行为虽然会减少公司的营业外收入,但是会增加公司的核心盈余。因此,预测式(3)中IBLt的系数为负。

未预期核心盈余与营业外支出间的正相关关系也可能来自公司的经营改善。例如,虽然企业重组会给公司带来重组费用,但是它也会给公司带来重组后的业绩改善。如果核心盈余的增加是由经营改善所致,那么核心盈余的增加将在未来期间得以持续;如果核心盈余的增加是由分类转移行为引起的,那么与营业外支出相关的异常高的核心盈余将在未来期间出现反转,因为本期被转移的经营费用将作为下期核心盈余的组成部分再次发生。与此类似,与营业外收入相关的异常高的核心盈余也将出现反转,因为本期被转移的营业外收入下期很可能不再发生(营业外收入通常具有偶发性)。因此,还需利用式(4)考察下期未预期核心盈余变化与本期线下项目之间的关系,以进一步验证分类转移操纵的存在性。基于以上分析,本文预测式(4)中DBLt的系数为负,IBLt的系数为正。此外,考虑到分类转移操纵的持续性,在式(4)中控制了下期营业外支出(DBLt+1)和下期营业外收入(IBLt+1)的影响。

管理层既可能单独使用一种分类转移方式(向下转移费用或向上转移利得)以调增公司的核心盈余,也能同时采用两种分类转移方式调增公司的核心盈余。为了捕捉两种分类转移方式对核心盈余的综合影响,设计变量NBL(线下项目净额,即营业外收支净额),用来替换式(3)和式(4)中的DBL和IBL,得到如下模型:

在定义NBL时,将营业外收支净额乘以-1,即NBL等于营业外支出与营业收入之差除以营业收入,并预测式(5)中NBLt的系数为正,式(6)中NBLt的系数为负。

表1 变量的定义

3.分类转移操纵动机的检验模型

为了检验假说2,根据Fan等(2010)使用的实证模型,本文构建如下模型:

其中,JustMB为满足目标阈值的虚拟变量,分别用JustMBZ(满足阈值零营业利润)和JustMBP(满足阈值上期营业利润)替代。JustMBZ和JustMBP的具体取值方法见表1。分别通过考察满足目标阈值代理变量JustMBZ和JustMBZ与线下项目净额(NBL)的交乘项系数检验假说2a和假说2b,并预测式(7)中的系数φ3为正,式(8)中的系数φ3为负。

4.公司治理对分类转移操纵影响的检验模型

为了检验假说3,根据Haw等(2011)使用的实证模型,本文构建如下模型:

其中,Shr1为第一大股东持股比例;Inde为独立董事比例;Inst为机构投资者持股比例;Big10为“十大”虚拟变量。各变量的具体计算取值方法见表1。分别通过考察公司治理机制代理变量Shr1、Inde、Inst和Big10与线下项目净额(NBL)的交乘项系数检验假说3a、假说3b、假说3c和假说3d,并预测(9)式中的系数κ3、κ5、κ7和κ9皆为负。

(二)样本选择和数据来源

考虑到新会计准则实行后上市公司的损益表发生了重大变化,本文选取2008-2011年沪深两市所有A股上市公司作为初始样本(由于在计算指标核心盈余变化时需用到前一年和后一年的数据,所以财务数据实际涉及的时间区间为2007-2012年),在此基础上剔除金融保险业样本和数据缺失样本。本文研究变量的数据来自锐思数据库。

五、实证结果及分析

(一)分类转移操纵的存在性检验

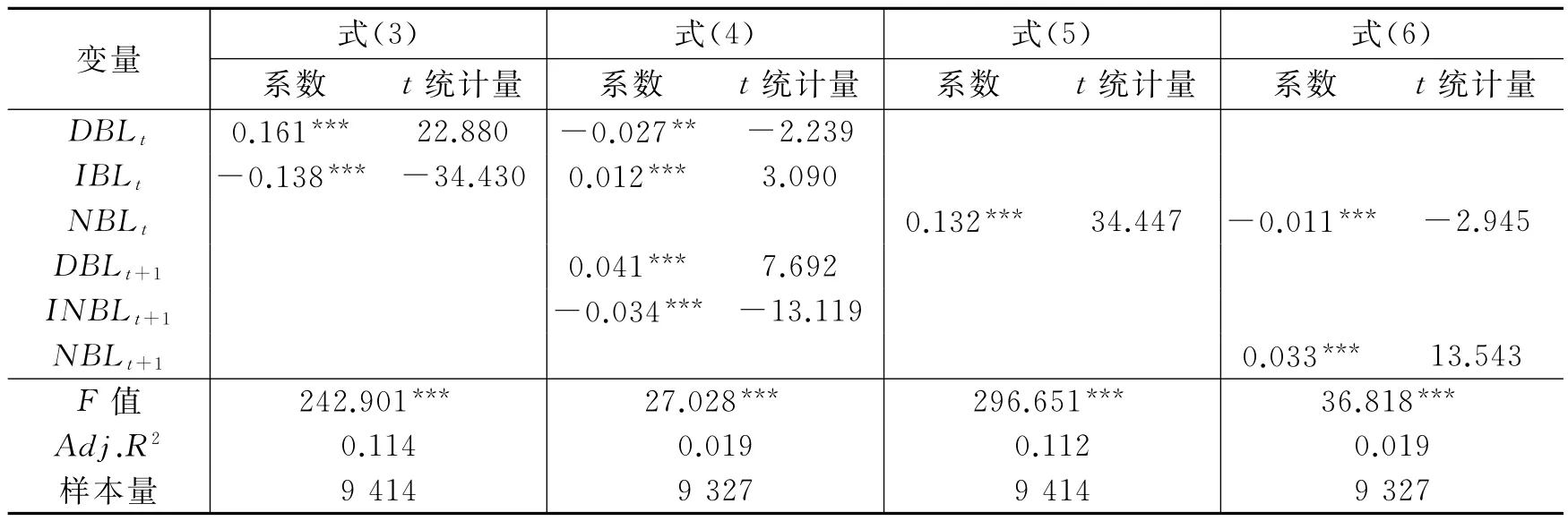

为了检验管理层是否利用线上项目与线下项目之间的分类转移调增公司的核心盈余,分别对式(3)、式(4)、式(5)和式(6)进行估计。结果见表2。由式(3)的估计结果可知,DBLt的系数在1%水平上显著为正,说明本期未预期核心盈余与营业外支出正相关,支持了假说1a,即管理层会将经营费用向下转移至营业外支出以调增公司的核心盈余(因为费用的向下垂直移动会同时增加核心盈余和营业外支出);IBLt的系数在1%水平上显著为负,说明本期未预期核心盈余与营业外收入负相关,支持了假说1b,即管理层会将营业外收入向上转移至营业收入以调增公司的核心盈余(因为利得的向上垂直移动一方面会减少营业外收入,另一方面却会增加核心盈余)。另外,DBLt的系数为0.161,说明每增加1单位的营业外支出会带来0.16单位异常核心盈余的增加;IBLt的系数为-0.138,说明每减少1单位的营业外收入会带来0.14单位异常核心盈余的增加;且系数诊断的Wald检验结果表明,DBLt的系数显著大于IBLt的系数绝对值。这些结果表明,向下转移费用的行为对上市公司核心盈余的贡献更大。

如果未预期核心盈余与线下项目间的显著相关关系是由分类转移操纵所致(而非由经营改善所致),那么与线下项目相关的异常高的核心盈余将出现反转。式(4)的估计结果证实了这一观点:下期未预期核心盈余变化与本期营业外支出显著负相关,与本期营业外收入显著正相关。从反转程度来看,式(4)中DBLt和IBLt的系数绝对值(分别为0.027和0.012)都分别远小于式(3)中DBLt和IBLt的系数绝对值(分别为0.161和0.138),说明核心盈余在下期的反转程度远小于其在本期被夸大的程度,这可能是因为公司在下一期继续进行了分类转移操纵,从而部分掩盖了核心盈余的反转现象。此外,考虑到式(3)和式(4)检验的是两种分类转移方式对公司核心盈余的单独影响,本文还运用式(5)和式(6)检验两种分类转移方式对公司核心盈余的总体影响。式(5)中NBLt的系数在1%水平上显著为正,说明本期未预期核心盈余与本期线下项目净额正相关;式(6)中NBLt的系数在1%水平上显著为负,说明下期未预期核心盈余变化与本期线下项目净额负相关。这些结果再次支持了假说1。

表2 式(3)至式(6)的估计结果

(二)分类转移操纵的动机检验

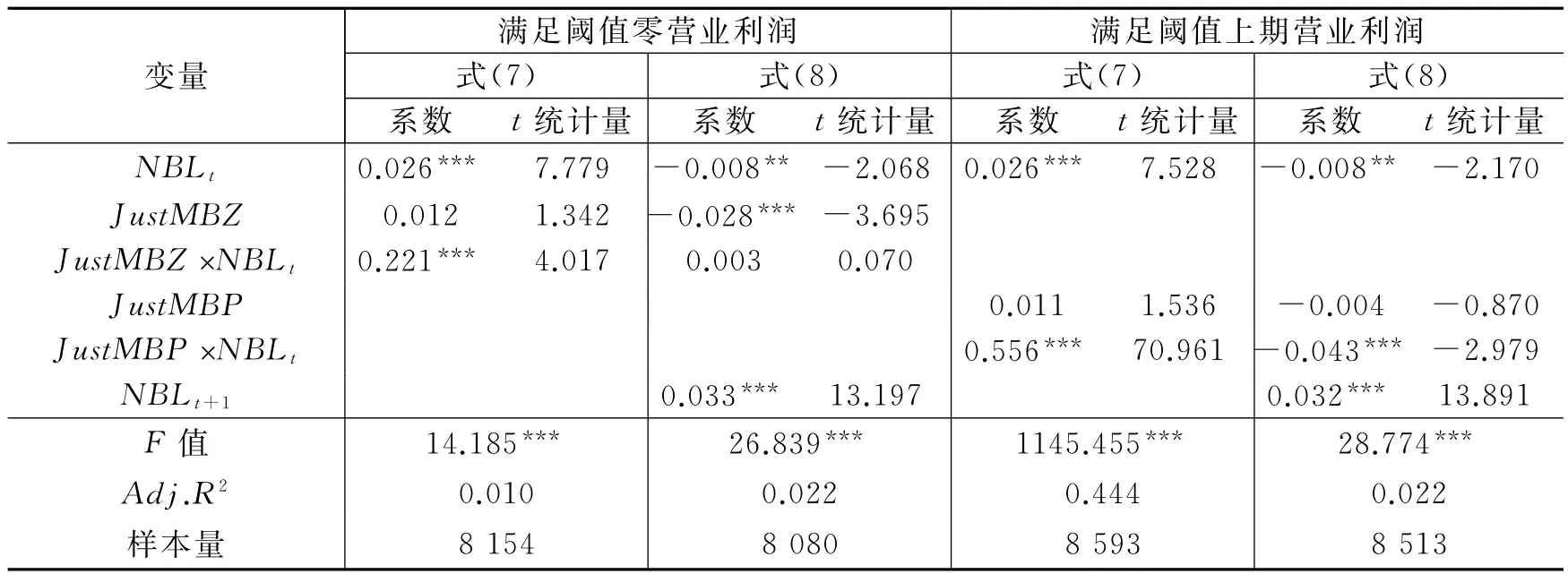

为了检验管理层是否利用线上项目与线下项目之间的分类转移满足阈值零营业利润和上期营业利润,运用式(7)和式(8)考察分类转移操纵与满足目标阈值之间的关系。为了控制目标阈值间的相互影响,在满足阈值零营业利润的检验中,以仅存在满足阈值零营业利润动机的公司(JustMBZ=1,且JustMBP=0)为研究样本,将不存在满足目标阈值动机的公司(JustMBZ=0,且JustMBP=0)作为对照样本,对式(7)和式(8)进行估计;在满足阈值上期营业利润的检验中,以仅存在满足阈值上期营业利润动机的公司(JustMBZ=0,且JustMBP=1)为研究样本,而将不存在满足目标阈值动机的公司作为对照样本,对式(7)和式(8)进行估计。结果见表3。

表3 分类转移操纵与满足目标阈值关系的回归结果

由表3结果可知,式(7)中NBLt的系数在1%水平上显著为正,且JustMBZ与NBLt的交乘项系数也在1%水平上显著为正,说明满足阈值零营业利润的公司更有可能进行分类转移操纵,支持了假说2a,即管理层会利用线上项目与线下项目之间的分类转移避免营业利润为负。式(7)中NBLt的系数在1%水平上显著为正,且JustMBP与NBLt的交乘项系数也在1%水平上显著为正;式(8)中NBLt的系数为负且在5%水平上显著,且Just-MBP与NBLt的交乘项系数也为负且在1%水平上显著。这说明满足阈值上期营业利润的公司更有可能进行分类转移操纵,支持了假说2b,即管理层会利用线上项目与线下项目之间的分类转移实现营业利润增长。

通过比较满足不同目标阈值的估计结果发现:式(7)中满足阈值上期营业利润下的交乘项系数为0.556,明显大于满足阈值零营业利润下的交乘项系数(0.221);式(8)中满足阈值上期营业利润下的交乘项系数为-0.043,且在1%水平上显著,而满足阈值零营业利润下的交乘项系数为0.003,但不显著。这说明我国上市公司利用分类转移实现营业利润增长的动机强于其避免营业利润为负的动机。这可能是因为:一方面,对我国的上市公司而言,零盈余更可能体现为一项政策阈值(作为政策监管的判断标准),而在众多监管制度(如风险警示制度、股权再融资制度等)中,皆以净利润或扣除非经常损益后的净利润为判断指标,尚未有制度以营业利润为判断指标,所以上市公司避免营业利润为负的动机不是很强烈;另一方面,分类转移操纵改变的是公司的盈余结构,其目的主要是为了影响投资者对公司未来业绩的预期,而连续增长的盈余会增强投资者对公司未来业绩预期的信心,从而更大程度地影响投资者预期,所以上市公司存在利用分类转移实现营业利润增长的强烈动机。

为了进一步检验不同方式的分类转移操纵的动机是否存在差异,本文对式(7)进行了修正(即用变量IBLt和DBLt替代变量NBLt),并对修正后的模型进行了估计,结果见表4。由表4可知,JustMBZ与DBLt的交乘项系数为负且不显著,而其与IBLt的交乘项系数为负且在1%水平上显著,说明管理层仅通过向上转移利得来避免营业利润为负;JustMBP与DBLt的交乘项系数在1%水平上显著为正,且其与IBLt的交乘项系数在1%水平上显著为负,说明管理层会同时通过向下转移费用和向上转移利得来实现营业利润增长。产生这种差异的可能原因是:在我国,实现营业利润增长的动机强于避免营业利润为负的动机,管理层会尽可能地利用多种分类转移方式来实现营业利润的增长。

表4 分类转移的方式与满足目标阈值的关系

(三)公司治理对分类转移操纵的影响检验

为了检验各项治理机制对分类转移操纵的影响,先将大股东治理、独立董事治理、机构投资者治理和外部审计治理的代理变量分别单独放入模型,再将所有变量放在同一模型中进行回归。结果见表5。

由表5可知,在未控制各项治理机制代理变量间的相互影响时,第一大股东持股比例(Shr1)与NBLt的交乘项系数在1%水平上显著为负,说明管理层利用线上项目与线下项目之间的分类转移调增核心盈余的程度随着第一大股东持股比例的增加而减小,假说3a得到支持,这表明股权集中度的提高有助于抑制公司的分类转移操纵行为;独立董事比例(Inde)与NBLt的交乘项系数在5%水平上显著为负,说明管理层利用线上项目与线下项目之间的分类转移调增核心盈余的程度随着独立董事比例的增加而减小,假说3b得到支持,这表明董事会独立性的提高有助于抑制公司的分类转移操纵行为;机构投资者持股比例(Inst)与NBLt的交乘项系数在1%水平上显著为负,说明管理层利用线上项目与线下项目之间的分类转移调增核心盈余的程度随着机构投资者持股比例的增加而减小,假说3c得到支持,这表明机构投资者持股比例的增加有助于抑制公司的分类转移操纵行为。

表5 公司治理机制与分类转移操纵关系的回归结果

“十大”虚拟变量(Big10)与NBLt的交乘项系数在1%水平上显著为正,说明管理层利用线上项目与线下项目之间的分类转移调增核心盈余的程度随着审计质量的提高而增大,这与假说3d的预测正好相反,表明“十大”会计师事务所的聘用不但没有降低公司分类转移操纵的程度,反而增加了公司分类转移操纵的程度。这可能是因为:一方面,大股东、独立董事和机构投资者均在不同程度上参与了公司内部决策,能够获取更多公司内部信息,所以他们比外部审计师更容易发现公司的分类转移操纵;另一方面,“十大”比“非十大”更能有效地抑制公司的应计项目操纵(蔡春等,2005;李仙和聂丽洁,2006),所以当公司经“十大”审计时,管理层操纵应计项目的能力将受到更大程度的限制,而这将增加管理层实施分类转移操纵的可能性(Fan等,2010)。在控制各项治理机制代理变量间的相互影响后,Shr1、Inde和inst与NBLt的交乘项系数皆依旧显著为负,Big10与NBLt的交乘项系数仍然显著为正。

为了进一步检验各项公司治理机制对不同方式分类转移操纵的抑制作用是否存在差异,本文对式(9)进行了修正(即用变量IBLt和DBLt替代变量NBLt),并对修正后的模型进行了估计,结果见表6。由表6可知,Shr1与DBLt的交乘项系数在1%水平上显著为负,且其与IBLt的交乘项系数在1%水平上显著为正,表明股权集中度的提高既有助于抑制公司的向下转移费用行为,也有助于抑制公司的向上转移利得行为。

Inde与DBLt的交乘项系数为负但不显著,而其与IBLt的交乘项系数在1%水平上显著为正,表明董事会独立性的提高仅有助于抑制公司的向上转移利得行为。Inst与DBLt的交乘项系数在10%水平上显著为负,且其与IBLt的交乘项系数在1%水平上显著为正,表明机构投资者持股比例的增加既有助于抑制公司的向下转移费用行为,也有助于抑制公司的向上转移利得行为,且机构投资者对收入错分类的抑制作用强于其对费用错分类的抑制作用。Big10与DBLt的交乘项系数为正却不显著,而其与IBLt的交乘项系数在1%水平上显著为负,表明“十大”会计师事务所的聘用仅会显著增加公司的向上转移利得行为。

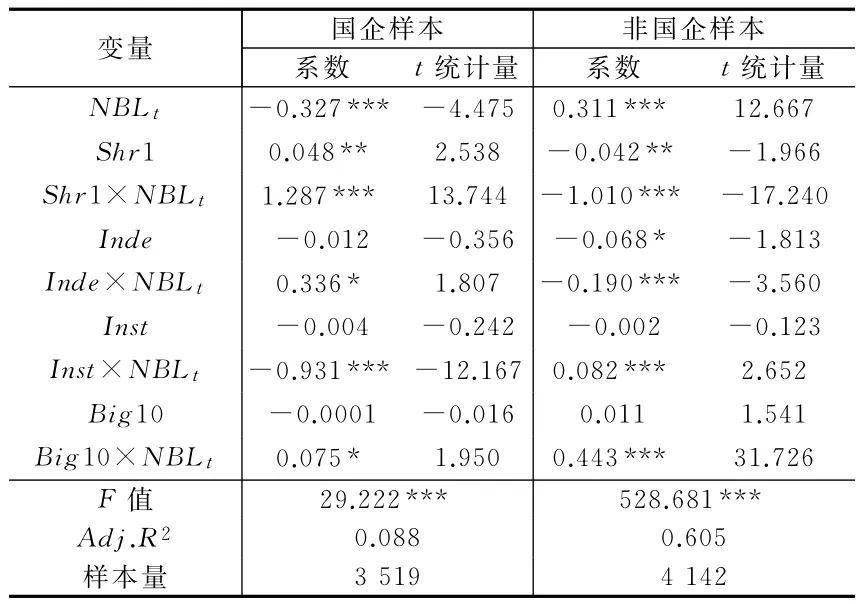

考虑到不同产权性质下公司治理结构的差异以及各项治理机制对公司盈余管理行为影响的差异(孙亮和刘春,2010),本文将进一步比较不同产权性质下公司治理机制对分类转移操纵影响的差异。具体而言,首先按照公司控股股东的类别,将全样本划分为国企样本与非国企样本两组,然后分别运用国企样本和非国企样本对式(9)进行估计,结果见表7。由表7可知,NBLt在国企样本回归中的系数在1%水平上显著为负,而其在非国企样本回归中的系数在1%水平上显著为正,说明非国有企业比国有企业更有可能进行分类转移操纵,这可能是因为:相对于国有企业经理人,非国有企业经理人面临更大的市场压力,他们有更强烈的动机利用分类转移调整公司盈余结构,以增强市场对他们的信心。

国企样本回归中Shr1与NBLt的交乘项系数在1%水平上显著为正,而非国企样本回归中Shr1与NBLt的交乘项系数在1%水平上显著为负,说明大股东对分类转移操纵的抑制作用只在非国有企业中得以体现,这可能是因为:国有企业的第一大股东大多是受国家委托履行投资义务的行政机构,他们监督公司管理层的意愿并不强烈,因为监督收益并非归他们所有;相反,非国有企业的第一大股东主要是自然人或法人机构,由于监督收益直接归他们所有,所以他们具有监督公司管理层的强烈意愿。国企样本回归中Inde与NBLt的交乘项系数在10%水平上显著为正,而非国企样本回归中Inde与NBLt的交乘项系数在1%水平上显著为负,说明独立董事对分类转移操纵的抑制作用仅在非国有企业中得以体现,这可能是因为:独立董事的监督效果会随着独立董事比例的增加而增强(张兆国等,2009),而非国有企业的独立董事比例显著高于国有企业的独立董事比例(均值比较的t统计量为4.794)。

表7 不同产权性质下公司治理对分类转移操纵影响的比较

国企样本回归中Inst与NBLt的交乘项系数在1%水平上显著为负,而非国企样本回归中Inst与NBLt的交乘项系数在1%水平上显著为正,说明机构投资者对分类转移操纵的抑制作用只在国有企业中得以体现,这可能是因为:只有当机构投资者持股比例较高时,机构投资者才会积极地监管盈余管理(李延喜等,2011),而国有企业的机构投资者持股比例显著高于非国有企业的机构投资者持股比例(均值比较的t统计量为7.459)。国企样本回归中Big10与NBLt的交乘项系数为正且在10%水平上显著,非国企样本回归中Big10与NBLt的交乘项系数也为正且在1%水平上显著,这与全样本的估计结果一致,说明无论在国有企业还是在非国有企业,“十大”的聘用皆会增加公司实施分类转移操纵的可能性。

六、结论与启示

本文运用2007-2012年沪深两市A股上市公司的财务数据,检验了管理层是否利用线上项目与线下项目之间的分类转移调整公司的盈余结构,结果表明,管理层会将经营费用向下转移至营业外支出或将营业外收入向上转移至营业收入以调增公司的核心盈余。进一步研究发现:管理层会利用线上项目与线下项目之间的分类转移实现营业利润增长和避免营业利润为负;管理层利用线上项目与线下项目之间的分类转移调增核心盈余的程度随着第一大股东持股比例、独立董事比例和机构投资者持股比例的增加而减小,随着审计质量的提高而增大,这表明大股东、独立董事和机构投资者皆在一定程度上抑制了公司的分类转移操纵,而审计质量的提高增加了公司实施分类转移操纵的可能性;不同产权性质下公司治理机制对分类转移操纵的抑制作用存在显著差异,即大股东和独立董事对分类转移操纵的抑制作用仅在非国有企业中得以体现,而机构投资者对分类转移操纵的抑制作用仅在国有企业中得以体现。此外,本研究还发现,公司会采用不同的分类转移方式来满足不同的目标阈值:在满足阈值零营业利润时,公司偏好采用向上转移利得来避免营业利润为负;在满足阈值上期营业利润时,公司会同时采用向下转移费用和向上转移利得来实现营业利润增长。

本文的研究结论对会计准则制定者、公司治理层以及企业外部审计师,都具有重要的启示:(1)一直以来,很多国家的会计准则制定机构投入大部分精力关注会计要素的确认和计量问题,而较少关注会计要素的分类问题,尽管分类转移操纵不改变公司的净利润,但其在实质上已经违背了会计核算的真实性原则。由于分类转移操纵已成为管理层调整公司盈余结构的一种有效手段,因此会计要素的分类问题应该受到准则制定者的重视。(2)由于独立董事对分类转移操纵的抑制作用仅在非国有企业中得到体现,这可能是因为国有企业的独立董事比例显著低于非国有企业的独立董事比例,因此国有企业应进一步提高其独立董事比例,以增强公司董事会的监督效果;机构投资者对分类转移操纵的抑制作用仅在国有企业中得到体现,这可能是因为非国有企业的机构投资者持股比例显著低于国有企业的机构投资者持股比例,因此非国有企业应吸引更多的机构投资者,以提高公司治理水平。(3)由于审计质量的提高不但没有减小公司分类转移操纵的程度,反而导致公司分类转移操纵程度的增加,这可能是因为外部审计师对公司应计项目操纵的严格审查增加了公司实施分类转移操纵的可能性。因此,外部审计师在对公司财务报表进行审计时,既应重点审查应计项目操纵,也应关注分类转移操纵(尤其是向上转移利得的行为),可以通过考察公司未预期核心盈余与线下项目间的异常关系来发现分类转移操纵的迹象。

[1]蔡春,黄益建,赵莎.关于审计质量对盈余管理影响的实证研究——来自沪市制造业的经验证据[J].审计研究,2005,(2):3-10.

[2]程小可.中国上市公司盈余结构的业绩预测能力[J].经济科学,2005,(4):109-116.

[3]高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008,(9):64-72.

[4]黄文伴,李延喜.公司治理结构与盈余管理关系研究[J].科研管理,2010,(6):144-150.

[5]蒋义宏,王丽琨.非经常性损益缘何经常发生——来自亏损上市公司年报的证据[J].证券市场导报,2003,(6):9-13.

[6]李仙,聂丽洁.我国上市公司IPO中审计质量与盈余管理实证研究[J].审计研究,2006,(6):67-72.

[7]李延喜,杜瑞,高锐.机构投资者持股比例与上市公司盈余管理的实证研究[J].管理评论,2011,(3):39-45.

[8]陆宇建,蒋玥.制度变革、盈余持续性与市场定价行为研究[J].会计研究,2012,(1):58-67.

[9]钱爱民,张新民,周子元.盈利结构质量、核心盈利能力与盈利持续性——来自我国A股制造业上市公司的经验证据[J].中国软科学,2009,(8):108-118.

[10]孙亮,刘春.公司治理对盈余管理程度的制约作用——以所有权性质为背景的经验分析[J].金融评论,2010,(3):65-72.

[11]王福胜,吉姗姗,程富.盈余管理对上市公司未来经营业绩的影响研究——基于应计盈余管理与真实盈余管理比较视角[J].南开管理评论,2014,(2):95-106.

[12]魏涛,陆正飞,单宏伟.非经常性损益盈余管理的动机、手段和作用研究——来自中国上市公司的经验证据[J].管理世界,2007,(1):113-121.

[13]杨晋渝,刘斌,孙立.盈余管理、高管薪酬敏感度和股权结构[J].重庆大学学报(社会科学版),2013,(2):70-76.

[14]张兆国,刘晓霞,邢道勇.公司治理结构与盈余管理——来自中国上市公司的经验证据[J].中国软科学,2009,(1):122-133.

[15]张子余,张天西.“特殊损失项目”与“核心费用”之间的归类变更盈余管理研究[J].财经研究,2012,(3):70-80.

[16]赵宇龙,王志台.我国证券市场 “功能锁定”现象的实证研究[J].经济研究,1999,(9):56-63.

[17]Barua A,Lin S,Sbaraglia A M.Earnings management using discontinued operations[J].The Accounting Review,2010,85(5):1485-1510.

[18]Bradshaw M T,Sloan R G.GAAP versus the street:An empirical assessment of two alternative definitions of earnings[J].Journal of Accounting Research,2002,40(1):41-66.

[19]Brawn L D,Caylor M L.A temporal analysis of thresholds:Propensities and valuation consequences[J].The Accounting Review,2005,80(2):423-440.

[20]Cohen D A,Zarowin P.Accrual-based and real earnings management activities around seasoned equity offerings[J].Journal of Accounting and Economics,2010,50(1):2-19.

[21]Daivs A K.The value relevance of revenue for internet firms:Does reporting grossed-up or barter revenue make a difference?[J].Journal of Accounting Research,2002,40(2):445-477.

[22]Fan Y,Barua A,Cready W M,et al.Managing earnings using classification shifting:Evidence from quarterly special items[J].The Accounting Review,2010,85(4):1303-1323.

[23]Gunny K A.The relation between earnings management using real activities manipulation and future performance:Evidence from meeting earnings benchmarks[J].Contemporary Accounting Research,2010,27(3):855-888.

[24]Haw I M,Qi D,Wu D,et al.Market consequences of earnings management in response to security regulations in China[J].Contemporary Accounting Research,2005,22(1):95-140.

[25]Haw I M,Ho S M,Li A Y.Corporate governance and earnings management by classification shifting[J].Contemporary Accounting Research,2011,28(2):517-553.

[26]Healy P M,Wahlen J M.A review of the earnings management literature and its implications for standards setting[J].Accounting Horizons,1999,13(4):365-383.

[27]Jiang J.Beating earnings benchmarks and the cost of debts[J].The Accounting Review,2008,83(2):377-416.

[28]Lipe R.The information contained in the components of earnings[J].Journal of Accounting Research,1986,24(Supplement):37-64.

[29]Matsunaga S R,Park C W.The effect of missing aquarterly earnings benchmark on the CEO’s annual bonus[J].The Accounting Review,2001,76(3):313-332.

[30]McVay S E.Earnings management using classification shifting:An examination of core earnings and special items[J].The Accounting Review,2006,81(3):501-531.

[31]Nelson M,Eilliontt J,Tarpley R.Evidence from auditors about manager’s and auditor’s earnings management decisions[J].The Accounting Review,2002,77(Supplement):175-202.

[32]Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

猜你喜欢

红领巾·探索(2022年11期)2023-01-06

中国注册会计师(2021年9期)2021-10-14

现代装饰(2021年1期)2021-03-29

当代水产(2021年1期)2021-03-19

计算机教育(2020年5期)2020-07-24

中国外汇(2019年10期)2019-08-27

现代企业(2015年7期)2015-02-28

创业家(2015年3期)2015-02-27

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07