EET模式下企业年金对员工消费支出的影响分析★——以煤炭企业为例

2015-12-09 07:06袁卫秋

国际商务财会 2015年10期

袁卫秋 朱 红

(南京财经大学会计学院)

一、引言

人口老龄化问题的加剧推进了养老保险体系的不断完善,而作为体系中的第二大支柱的补充养老保险也不断受到了各界广泛的关注,如何使补充养老保险在养老问题上发挥出最大的效用性已成为当今热议的话题。

1991年补充养老保险的年金制度才刚刚起步,经过了几十年的转型期、破冰期,现在已发展较为完善,其所发挥出的养老作用也越来越有效。2014年初实施的《关于企业年金、职业年金个人所得税有关问题的通知》(财税[2013]103号)中,补充养老保险的企业年金税收正式转变为EET递延纳税模式,这不仅对我国企业年金的税负、领取方式等产生了影响,也使得员工不管是在职期间还是退休后拥有的收入,在新的纳税政策下都对员工消费支出情况引起了一些变化,但这些变化的程度范围以及带来的相关影响都还值得进一步探讨。

EET模式简单来说就是企业年金在缴费环节,企业缴纳的部分全部计入个人账户且免税,在投资收益环节年金收益全部计入个人账户免税,只在领取环节全额纳税的一种新型税收模式,这种模式实际上就是将企业年金的个人所得税的纳税期限往后延期至退休领取时缴纳①企业年金税收优惠政策的形式主要分为八种,并借助字母E(Exempting,代表免税)和T(Taxing,代表征税)的组合来表示:例如,EET模式中,EET是指对雇主和职工向企业年金计划的缴费以及企业年金计划的投资收益给予免税待遇,但对退休职工从企业年金计划领取的养老金要进行征税;同理有TET、ETE、ETT、TEE、TTE、EEE、TTT等其他7种。。企业年金采用的这种递延纳税政策,一方面激励员工积极加入到补充养老保险体系中,给企业留住人才提供了一种新的举措;另一方面却又使得一部分低收入人群,在以前分期因纳税额较低而免于纳税,变为新政下因在领取环节需全额纳税被迫增加了自身的税收负担。

企业年金在新的税收优惠政策下,在缴纳环节可以使员工与企业共同承担缴款支出,企业缴纳年金部分将全部进入员工个人账户,使员工心理得到很大程度满足;在投资收益阶段,年金基金所获收益不再扣税也可全额计入个人账户,更好地促进个人账户收益获得;只在最终领取阶段对退休员工领取总额按个人工资薪金项目按个人所得税适用税率计算纳税,这使得企业年金在员工退休后采用分期领取方式被采纳,更突出其养老的实质作用。然而,现有的分析都是局限于理论,鲜有从实证的角度进行。基于此,本文试图弥补这方面的缺陷,利用相关数据来实证研究EET模式下企业年金与企业员工消费支出间关系。

二、EET模式下企业年金对员工消费支出的影响分析

由于数据获得的限制,本文选取煤炭企业作为研究对象。数据具体来源于国家统计局网站和《企业年金税收新政对煤炭企业影响》一文(尚煜等,财会月刊,2015年第6期)。

为便于分析,我们假定前面提及和未提及的企业年金产生的相关影响均是微乎其微的,只考虑企业年金税收变化与煤炭企业员工消费支出间的相互关系,借助宏观经济学中的消费函数模型,以可支配收入为媒介,搭建煤炭员工消费支出与企业年金在税收新政下的数量关系,再参考实际相关数据计算差异比值,进行数据对比分析。

根据西方经济学理论,消费函数设为Y=a+bX,其中,Y为煤炭企业员工月消费支出,a为员工月自发性消费支出,b为边际消费倾向,X为月可支配收入。

自发性消费支出为员工在没有收入的情况下为生活所需必要的最低支出,基于这一定义本文将该数据定为中华人民共和国民政部公布的2015年8月全国县级以上农村低保额135.41元;此外,由于模型所选取的煤炭业属低收入行业,对于消费函数中边际消费倾向有递减趋势,收入越低数值越大,所以煤炭行业边际消费倾向必然为0.5以上数值,为使计算简便且结果对比性更大,该模型中假定边际消费倾向恒定为0.7;此时,函数模型中只有两个变量即消费支出Y和可支配收入X,模型形式为:Y=135.41+0.7X,其中,可支配收入X为员工获得收入在扣除税收等支出外可供自己支配用于消费等方面的最终所得。

为便于计算,本文假定纳税期节税数额和收益期多得的收益均是计入个人账户可供支配,这样可以得到相应期间可多支配的收入,再根据消费模型计算出对应的员工消费支出变化。

利用以上数据和相关假设可以依次进行如下分析。

(一)纳税期节税额带来的消费支出

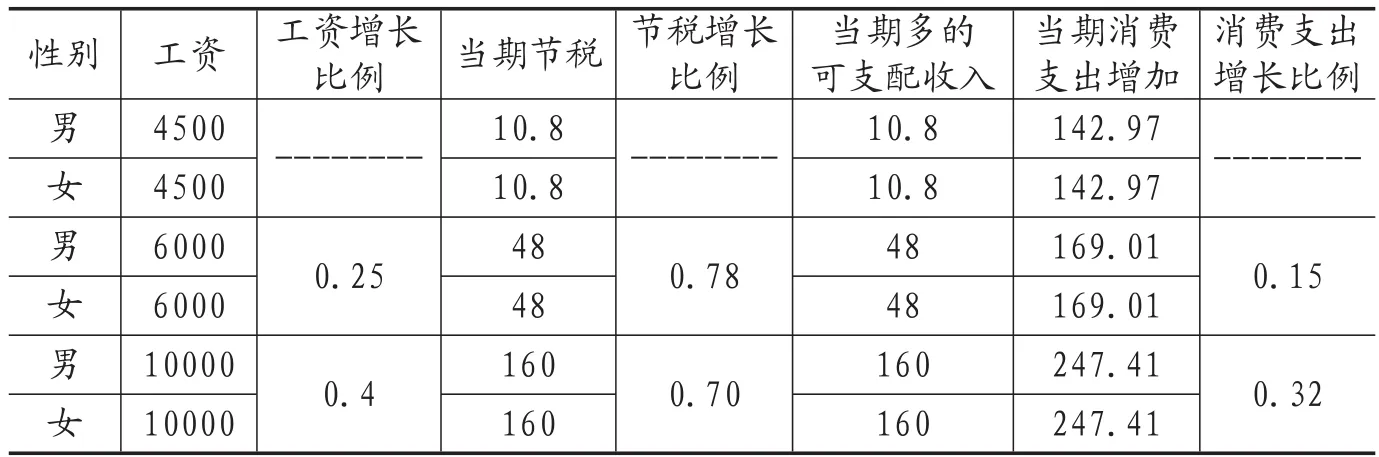

表1为EET模式下企业年金的缴纳阶段情况。由表1可以看出,对于煤炭企业员工,工资水平越高,其参与企业年金后在新政下可节税金额越多,且工资增长比例远低于节税增长比例,同样在节税金额越多的情况下,当期消费支出增加的比例也越多,但消费支出的增长比例远远低于节税金额增加比例,即EET模式下的企业年金有利于促进员工进行消费。

(二)多得的收益带来的消费支出

表1 不同工资水平下节税额引起的消费支出的增加 单位:元/月

表2 缴纳年金多得的收益引起消费支出的增加 单位:元

表3 全国人均可支配收入和居民消费水平间关系 单位:元

表2是EET模式下企业年金在收益阶段的情况。数据显示,不管何种工资水平下煤炭企业员工在新政下年金的投资收益都要远远大于同期银行存款带来的收益,并且多得的收益会增加员工的消费支出,年金带来的收益越多,直接计入员工个人账户的金额越多,越能促进员工消费欲望,因此,员工的消费支出比例数值随着年金收益增加而正比例增加,但要注意由于男性员工在年金的缴纳期限及最后领取年限上都要多于女性员工,因此其收益均会多于同等工资水平下的女性员工,因此此表中消费增加比例是对同等性别不同年金收益情况而言的,在新型税收政策下的员工交年金多得的收益越多,其消费支出增长的比例也越大。

(三)修正后的煤炭企业员工实际可支配收入

首先依据国家统计局公布的2012~2014年全国人均可支配收入与居民消费水平的数据,利用消费函数模型得出在这三年的全国人均可支配收入在模型中对应的居民的消费支出情况,分别将三年的实际居民消费支出与利用模型计算的居民消费支出做比值,找出两者差异性规律,得出表3。

根据表3可以发现理论模型数据与实际数据间的比例关系,即模型下的居民消费水平与实际居民消费水平比约为0.8。根据该比例,将表1和表2中的模型数据进行优化得出表4。

表4是借助表3的比例,将表1和表2中根据模型计算得出的员工消费支出数据换算为近似的实际数据(这样做的目的是减少分析中的误差,表3中计算得到的比例针对的是全国居民近三年消费情况等数据,属于大范围,因此该比例关系必然也会适用于煤炭企业员工消费支出情况这一局部现象),借助该比例计算得到表4。从表4可以较为准确的推断员工的实际消费支出与EET模式下企业年金之间数据关系,整体情况仍然切合表1和表2的模型趋势分析。可以看出,EET税收模式下的企业年金使煤炭企业员工在缴纳阶段可以获得更多的节税金额,而且随着工资的上升,节税金额越多。在节税金额越多的情况下,员工的消费支出也随之有个明显的上升趋势且趋势幅度越来越大,但是整体上升的幅度没有节税金额变化的幅度大。EET模式下的企业年金使得员工在收益阶段可以将收益所得全部计入个人账户,这种收益往往明显高于同期银行存款利率,并且消费支出的变化方向与交年金多得收益变化同向,支出增长的幅度也随着收益的增多而上升,男女在同等工资水平下上升幅度差不多,但女性增长的幅度稍微偏大些,因此新政下可能感性员工会比理性员工增加更多的消费支出。

表4 修正后的煤炭企业员工实际可支配收入 单位:元

三、研究总结

本文借助煤炭企业员工作为局部分析对象,实质上针对各个领域都可以采用相同方法进行分析,只是消费函数模型及相关数据存在一定差异,总体趋势应该类似。因此,不管任何形式的企业,其EET模式下收取的企业年金都会对员工消费支出存在一定的促进作用。

EET新型纳税模式下煤炭企业员工在参与补充养老保险的年金时,可以在缴纳环节在个人账户中获取企业缴纳的全部年金费用,在收益环节免于纳税从而可将全部的投资收益计入个人账户,这些优惠政策必然会激励员工参与补充养老保险体系中,这种心理上的满足或多或少会使员工认为可以获得比原政策下更多资金补偿,从而刺激消费。虽然在新型税收模式下,企业员工在个人所得税缴费总额的绝对数上并没有变化,但是从投资收益到领取缴费阶段的免税相当于取得了一大笔无息贷款资金,这会使员工在本期可以有更多的资金用于投资及消费支出。此外,煤炭企业员工收入还属于比较低的,根据研究的模型,对于收入水平越高的人群在新政策下参与年金将会拥有更多节税金额和收益,因此收入越高的人群这种优惠政策所激励的消费作用可能越大,心理满足加上账户数值增加不管理性还是感性上都有促进消费支出的趋势。对于上述没有具体数据分析的最后领取阶段,员工虽需全额按个人工资薪金适用比例征收个人所得税,但是退休后的收入显然会低于退休前,这使得员工税负在一定程度上减轻,并且在通货膨胀和货币贬值的情况下员工最终支付的税金要比原先税收政策提前征收情况下纳税的相对额少,这些都或多或少增加了消费支出。

总之,本文通过数据分析说明,EET新型纳税模式下的企业年金的确起到促进员工的消费支出的作用,并且年金带来的收益或节税金额等越多,这种促进作用越大。

四、政策建议

EET模式下的企业年金对消费存在促进作用,但从整体年金发展道路上来看,企业年金即使采用了新的纳税模式还是存在不少的弊端:高收入人群会比低收入人群更加迎合新型模式,因为高收入人群获利的可能性更大,这会造成了不同收入人群的不公平性,而且高收入人群的边际消费倾向会相对较低,这在一定程度也阻碍了年金对企业员工消费支出的促进作用,此外,还有些处于临界位置的低收入人群可能会因新政策反而增加了纳税金额;同样的,因为存在税收优惠,以及年金刺激下增长的消费欲望等使得企业年金存在提前支取的风险,而年金的提前支取不仅不利于政府税收的获得,也不利于年金发挥其在员工退休后给予生活保障养老的作用;最后由于我国年金本身发展缓慢,在当下还没有建立好相应的监管措施,导致年金投资时存在一定的委托代理与持有人之间的信息不对称下的道德风险和逆向选择,这都会不同程度上损害到年金持有者的利益和可能拥有的消费水平。总之,新模式下的年金还存在很大的改善空间。

基于前面的分析,本文认为要想最大程度的发挥EET模式下递延纳税政策的企业年金实效性及其对员工消费支出的应用的促进作用应该做到以下几点:

首先,EET模式下的企业年金可能还不被员工所了解或看好,在养老问题越来越重要的时代下,最先员工自身应该主动去了解并相信企业年金,了解自己所在工资水平下年金可带来的好处,避免盲目性认可或否认。

其次,政府增加优惠政策的幅度,税收优惠是政府关注补充养老保险体系的表现,既然想要促进年金发展,增加员工参与的积极性,就可在缴纳环节提高优惠幅度使企业员工得到更多的节税金额,在年金基金收益阶段获得更多的收益,从而促进他们消费的能力和欲望,政府还可在年金最后领取阶段的全额征收改为将缴纳阶段员工未抵消完的生计支出等费用予以抵消后的余额来计算纳税,缓解低收入人群和高收入人群之间的不公平性。

再者,政府和企业可借鉴美国的年金监管机制,采取适合我国国情的年金监管措施,完善对企业年金的监督机制,政府的外界监管加上企业内部监管,避免在享受了企业年金优惠方面还被提前支取损害到部分员工及国家利益,避免委托代理过程中存在的道德风险和逆向选择等问题。

最后,年金作为补充养老保险的一部分,不管税收政策如何改变都要迎合养老这一主题的发展。既然根据分析发现新模式下的年金在一定程度上促进了员工消费支出的增加,那么国家可以推出与部分消费较多产品绑定的优惠年金政策,满足员工一些消费的同时促进员工加入年金计划的欲望,在新政的促进作用下真正达到全民参与年金,退休后保障员工可分期领取,真正发挥出养老作用。

[1]郑秉文.中国养老金发展报告[M].北京:经济管理出版社,2012.

[2]尚煜,杜琳琳,杨丞艺.企业年金税收新政对煤炭企业的影响[J].财会月刊,2015(6);106~107.

[3]陈天翔.企业年金税收的困惑[J].中国保险,2004(8);6~10.

[4]高鸿业主编,西方经济学(宏观部分)[M],北京:中国人民大学出版社,2007.

[5]李豫,柯杰瑞.中国养老保险制度改革与借鉴:美国企业年金制度和资本市场实践[J].浙江金融,2013(6).

[6]董登新,邓先凤.中国企业年金的发展机遇和对策-基于税收优惠政策和养老金并轨改革[J].财会月刊,2015(17):81~82.

[7]杨霞.简析《关于企业年金、职业年金个人所得税有关问题的通知》对企业年金发展的影响[J].商,2014(23).

[8]刘天祥.论消费与收入[J].东北财经大学学报,2002(3).

[9]谭敏.企业年金个人所得税递延纳税政策对企业年金资本市场发展的影响[J].现代经济信息,2014(18).

[10]马云斗.企业年金发展与对策研究[J].商场现代化,2013(16).

[11]陈依阔.财税[2013]103号文对企业年金的纳税影响[J].财会月刊,2014(3)上:69~70.

猜你喜欢

中国信用(2022年9期)2022-11-01

现代经济信息(2020年34期)2020-06-08

财经界·上旬刊(2019年11期)2019-11-28

商情(2016年49期)2017-03-01

中国市场(2016年43期)2017-02-16

财会学习(2016年23期)2017-01-07

中国经贸(2016年20期)2016-12-26

人间(2015年21期)2015-03-11

财会通讯(2014年6期)2014-12-04

共产党员(辽宁)(2012年21期)2012-09-20