公司使命陈述与财务绩效关系的实证研究

2015-12-08 06:48杜沔刘振杰顾亮

汕头大学学报(人文社会科学版) 2015年4期

杜沔,刘振杰,顾亮

(1.汕头大学商学院,广东汕头515063;2.南开大学公司治理研究中心,天津300071;3.中国社会科学院金融研究所、中国证券监督管理委员会,北京100028)

公司使命陈述与财务绩效关系的实证研究

杜沔1,刘振杰2,顾亮3

(1.汕头大学商学院,广东汕头515063;2.南开大学公司治理研究中心,天津300071;3.中国社会科学院金融研究所、中国证券监督管理委员会,北京100028)

以2009年中国上市公司营业收入前1000家中的前50名与最后50名的100家公司作为样本,选择具有公司使命陈述的70家公司,分两组进行比较研究。通过分析使命陈述的包含要素得出以下结论:首先,总体而言中国上市公司使命陈述内容包含要素较少,对公司价值的陈述不具体,重视不够;其次,高绩效公司所包含要素显著多于低绩效公司,公司使命陈述所包含要素多少与公司财务绩效正相关,高绩效公司比低绩效公司对员工、自我认知和对生存、增长和盈利更加关注;再次,公司使命陈述中公司价值陈述越具体公司的绩效越高,高绩效公司更强调领导地位、多样性与团队协作;最后,高低绩效公司善意表达的目标受众个数有显著的不同,高绩效公司显著比低绩效公司更加关注员工。

公司使命陈述;公司气质;财务绩效

一、引言

三十多年来,使命陈述作为管理的一个重要工具受到越来越多发达国家公司的重视。西方学者研究认为公司使命陈述将公司的意图传达给内部和外部的利益相关者,从而获得员工、股东、顾客、供应商以及社区或社会的理解和支持,对公司的生产和发展起到促进作用。然而使命陈述是否同公司绩效有相关性?如果相关,公司使命陈述的某些要素是不是比另外一些要素更加重要?实证研究得出的结论并不一致,上世纪90年代以后西方学者开始关注公司使命陈述中公司气质的建立问题。近年来关于使命陈述研究开始得到了中国学者的注意,但是同绩效关系方面的研究仍然没有进展,更没有关于公司气质的研究。文章通过高绩效公司同低绩效公司两组公司陈述的实证分析,试图从内容分析的角度研究公司使命陈述和绩效的相关性。

伴随着国力的不断增强,中国企业不断发展壮大走出国门走向世界的舞台,如何充分利用使命陈述有效传达公司的信息,让国际受众了解公司所传达的意图是一个公司战略的重要问题。本文利用西方公司使命的有关的理论来考量中国公司使命陈述的制作内容,以发现异同,从而为中国公司跨国经营扬长避短、确当传达信息提供借鉴。

二、文献综述

(一)使命陈述的定义和内容

研究者发现不同的公司会使用使命、核心价值、公司哲学、企业理念等来表达其使命陈述。Falsey[1]认为使命陈述内容主要包括公司是什么和公司是干什么的两个内容,很多学者采用了相似的定义方法。有些学者认为使命陈述不但要包括公司存在的目的和理由,还要向外界传达实现目标的途径、其对利益相关者的态度以及其不同于其他公司的独特之处是什么(Bart[2][3];Collins和Porras[4])。Bart和Tabone[5]把使命陈述定义为试图阐述组织独特性和长期战略目标的一个正式的文件。Rigby[6]认为无论什么组织的使命陈述都必须传达的信息是:组织的投资者、员工、供应商以及诸如此类的利益相关者是谁,组织在做什么以及应该做什么。与此大相径庭的观点来自于Bartkus et.al[7],他们认为使命陈述仅仅是一个交流的工具,公司通过这个工具将自己的信息传达给利益相关者以获得支持并避免损失。

使命陈述应该包括哪些内容、其目标受众是哪些?根据Falsey[1]的定义使命陈述应该包括公司的自我认知以及它的产品或服务是什么。Pearce和David[8]的研究发现,使命陈述中应该包括8个要素:顾客、产品或服务、市场、技术、对生存、增长和盈利的关注、哲学、自我认知、对公众形象的关心,在2007年文章中加入了一点:对员工的关注,变为9个要素。Ireland和Hitt[9]则认为使命陈述中必需包括以下的信息,公司存在的目的是什么,公司有哪些核心价值观即公司的哲学是什么,公司有没有独特的竞争优势,行为的标准有哪些,这些要素对使命陈述来说是必须的。Graham和Havlick[10]认为,使命陈述应该包括的主要要素有:公司目标、公司独特的竞争优势、主要竞争市场、公司重要的利益相关者(例如员工、股东)。其中David[11]提出的使命陈述应该包括九要素的理论引用率较高(Peyrefitte和David[12];Williams[13])。

(二)公司使命陈述中对公司气质(Corporate Ethos)的构建

气质概念来自于古希腊思想家也是修辞学开创者之一的亚里士多德,其修辞理论是关于个人演讲者如何进行说服的学问。然而如何塑造并保持有吸引力的特征以进行成功的说服无论对个人还是对组织都是相似的,因此亚里士多德的修辞学理论对现代公司也是适用的。Aristotle[14]认为,成功地进行说服需要有三个要素:气质、情感以及理性,其中气质是最重要,气质有三个要素:智力、个性以及善意。

公司使命陈述的根本作用是说服,劝说雇员努力为公司的利益工作、投资者购买公司股票并给予更多的融资机会、顾客信任并购买公司的产品或服务、社区和政府给予在政策上的支持。由于资源的稀缺性,利益相关者审慎地选择投资对象以获得最大化的回报,公司为了持续获取资源必须“说服”利益相关者。使命陈述作为一种信息交流的重要工具,公司必须使用合适的修辞策略对此进行构建,建立独特的公司气质。

作为亚里士多德理论的当代应用,Stoddard[15]认为气质也适用于公司陈述,依赖于听众的配合。正如Cross[16]指出的:说服,这个赢得听众和激励行动的能力,归根到底是大多数公司通信的根本目标。Swales和Rogers[17]指出使命陈述是公司鼓励认同的指导方针,必须将激励识别通过修辞设计以保证雇员最大程度的认同,一些学者扩展了认同的范围把外部的利益相关者包括在内,使命陈述影响一个公司的形象和其身份。Bartkus et al[7]认为使命陈述使得当前的和潜在的雇员、经理、供应商、顾客以及投资者自发地选择公司,最终,这些利益相关者调整的目标与公司一致,其结果将导致一个积极的所有者群体。

直到1985年,才有少量学者研究了使命陈述和公司气质之间的联系,一个研究分析了使命陈述以识别个性建立策略,结果发现他们倾向于强调价值、积极的行为和公司信仰体系和思想意识框架下的指导方针。

使命陈述的目标受众是公司的利益相关者,Cheney[18]认为使命陈述是为了增大雇员对本组织的认同,主要目标是本公司的员工。而一些学者将利益相关者的范围进行了扩展,认为目标受众应该包括当前的和潜在的雇员、经理、供应商、顾客以及投资者。使命陈述将公司的愿景、价值观念、产品或服务信息以及对待员工、供应商、环境、社区或社会责任的相关信息传递给各个利益相关者。

关于公司使命陈述与公司气质关系方面的实证文献,Swales和Rogers[17]使用了内容分析和文本分析的方法,在分析了大量公司使命陈述的基础上,发现公司倾向于强调价值观、积极行为、信念以建立公司人格。

Klemm et al[19]利用调查问卷的方式研究了50家英国公司的使命陈述以证实公司更重视内部形象(内部人格)还是外部形象(外部气质),结果表明经理层更重视内部人格。Amato和Amato[20]以福布斯最好小企业和财富200中的公司使命陈述为研究对象对同样的问题进行了研究,以明确个人和社区的生活质量是否会影响公司人格,发现大企业包括4个社会层面的内容:经济、社会、公共机构以及生态环境;个体层面的3个:身体、安全和自尊,且包含的要素明显比小企业的多。

Leuthesser和Kohli[21]分析了商业周刊1000中公司使命陈述以确定公司重点向哪些利益相关者传达何种信息。结果表明在顾客、雇员、供应商、股东这些利益相关者中,公司最关注顾客,其次是雇员,供应商最不受关注;在传达的利润、价值、形象、公司重点关切这些信息中,传达最多的是关于公司价值的信息。

Williams[13]以财富1000中绩效最高的25家公司和最低的25家公司为样本,研究了公司使命陈述的现状。发现无论是高绩效还是低绩效公司都广泛使用第一人称以取得认同,同时两组公司都很重视积极的价值观念(诚信、创新、追求卓越)。但是两组公司对团队协作、组织公民行为以及安全的重视程度是有显著差异的。

(三)有关公司使命陈述与公司财务绩效关系的实证研究文献回顾

使命陈述对公司绩效的影响是否真实存在?实证得出的结论并不一致,Bart和Baetz[22]、Bart et al.[23]与Peyrefitte和David[12]认为早期的实证结果并没有提供充足证据支持公司使命陈述与公司绩效之间存在明显的关系,Bart和Baetz[22]、David[11]与Klemmet al.[19]三项研究发现有没有公司陈述的公司财务绩效没有显著不同,Rarick和Vitton[24]研究发现公司使命陈述的公司有更好的财务绩效。

最早的研究之一,Pearce和David[8]比较财富500公司样本中高绩效与低绩效公司,研究人员发现,高绩效企业与低绩效企业比较,公司陈述在三个要素:企业理念、自我认知、关注公众形象出现频率较多,但没有发行两组在客户或市场、产品或服务、地理区域、技术、关注生存方面要素有明显不同。

Rarick和Vitton[24]从1994年商业周刊1000家企业中随机选取公司的使命陈述内容进行分析,结果表明使命陈述内容好的公司股票回报率为26.2%,而内容差的公司股票回报率为13.7%。一个好的使命陈述包括更多的以下内容:关注公司的公众形象;关心质量;对生存、增长和盈利的承诺;对客户和市场的识别;对产品和服务的识别;对公司哲学的陈述;竞争力的差异性。

Bart[25]使用不同行业的公司和内容分析之外的一些方法也得出了相似的结论,他调查了44个公司CEO和总裁,询问他们在25项内容中,哪些在他们的公司使命陈述中被清晰地描述了。在分析了结果之后,他发现25项内容中的13项同绩效正相关。其中四项——目的、价值、自我认知和公众形象——同时也被Pearce和David[8]识别了,尽管Bart[25]使用了不同的词汇。其他同绩效正相关的要素是公司目标、对顾客的关心、对雇员的关心、对供应商的关心、对社会的关心、对股东的关心、陈述的视角、对生存的关心以及竞争战略。

Williams[13]对美国2006年财富1000公司中绩效最好的25家公司和绩效最差的25家公司使命陈述内容进行研究,发现高绩效公司在产品的竞争范围、顾客、产品或服务在使命陈述中提及次数比低绩效公司多,但是T检验的结果并不显著;对盈利、竞争和生存的关注、公众形象以及雇员三个要素的提及频率上,高绩效公司的使命陈述比低绩效公司显著地高。

(四)我国关于公司使命陈述与公司财务绩效关系的文献回顾与存在不足

目前国内有关公司使命陈述的研究刚刚开始,饶远立和邵冲[26]研究了46家公司使命陈述的内容,林泉等[27]对比研究了国有企业和民营企业使命陈述内容的不同,但是对于中国企业来说使命陈述是否同绩效有相关性的研究几乎没有,更没有通过公司使命陈述构建公司气质的文章。

(五)文本创新

(1)本研究第一次采用财务绩效高与低的两个样本检验我国上市公司的公司使命陈述要素具体程度与公司财务绩效的关系;(2)本研究第一次检验公司陈述中公司气质内涵要素具体程度与公司财务绩效的关系。

三、研究假设与理论依据

公司使命陈述是否对公司绩效产生影响?作为管理的一个工具很多公司使用使命陈述的原因是它被认为有信息传递、管理以及说服等功能。Simon[28]认为使命陈述可以用来向外界提供一个有关公司目标和竞争优势的轮廓,因此使命陈述对于公司战略的制定和执行来说是一个重要的工具。Bart[25]认为,使命陈述至少有5个方面的作用:(1)提供了目标和方向,使得组织内部对公司的愿景更加清晰;(2)向利益相关者表明公司关注他们的利益以获得支持,即Williams[13]认为的说服功能;(3)突出业务重点,使公司更专注于主营业务;(4)提供行为的准则,使得公司对员工行为有更好的控制;(5)提高共享的价值增强公司的凝聚力。Verma[29]认为使命陈述有两大功能:同外界交流本公司的信息以及激励本公司内部的员工。此外,使命陈述还有统一目标以使得员工共同努力(Pearce和David[8])、激发员工对公司的热情(Ireland和Hitt[9])以及为公司分配资源的提供可选择的范围(David[11])的功能。

根据以上的理论分析与文献回顾,本文给出以下假设:

假设1:具有公司陈述的公司比没有公司陈述的公司财务绩效更高;

假设2:高绩效公司比低绩效公司包含更多的使命陈述的要素;

假设3:公司使命陈述包含公司气质要素价值观陈述越具体的公司财务绩效越高;

假设4:公司使命陈述包含公司气质要素善于表达的目标受众越多公司财务绩效越高。

四、研究设计与研究方法

(一)样本选取

本文采用Williams[13]样本选取方法,在国泰安数据库中,剔除ST、*ST公司后,在2009年营业收入排名前1000的A股上市公司,选取排名前1-50的公司作为高绩效组,选取排名最后的50家公司第951-1000家作为低绩效组,共100家上市公司。

(二)使命陈述内容要素定义与选取

根据Pearce和David在1987年提出使命陈述应该包括8个因素,以及Davi[11]扩展为9点,本文选取了以下公司使命陈述9个因素及定义:

(1)顾客:公司现在的顾客以及未来的顾客是谁?(2)产品或服务:公司主要的产品或服务是什么?(3)市场:公司在哪些地域范围内同竞争对手竞争?(4)技术:公司基本的技术是什么?是否是最先进的技术?(5)对生存、增长和盈利的关注:公司对于经济利益目标的态度是什么?(6)哲学:公司基本的信仰、价值观、精神以及哲学理念是什么?(7)自我认知:公司的主要的竞争优势有哪些?(8)对公众形象的关心:公司是否关注社区、环保,是否承担社会责任?(9)员工:公司是否把员工视为最宝贵的财富,是否关心员工的发展?

(三)公司使命陈述建立公司气质使用的价值观要素与善意表达受众的定义

(1)参考Williams文章[13]为了建立公司气质,公司使命陈述中价值观的10个价值要素定义为:优秀(excellence)、正直(integrity)、创新(innovation)、尊重(respect)、领导地位(leadership)、多样性(diversity)、责任(responsibility)、公民权利(citizenship)、团队协作(teamwork)、安全(safty)。(2)依据Williams研究[13]中公司陈述对利益相关者表达善意(goodwill)的受众目标为:顾客、员工、社区或者社会、股东、供应商。

(四)研究方法

从所采样本公司的网站以及年度报告中查找公司的使命陈述的内容,使用内容分析和文本分析的方法,对公司的使命陈述内容进行分析。

五、研究结果

(一)我国上市公司使命陈述的统计描述

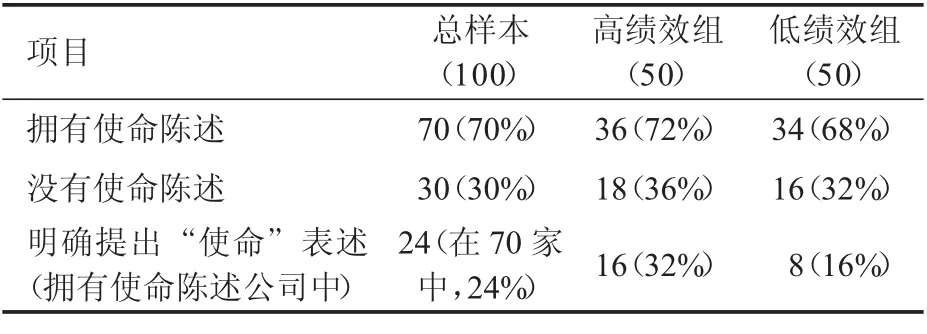

在所选100家样本公司中,使用使命陈述的有70家,其中明确将公司陈述单独列出的有24家,其余56家虽有使命陈述内容,但没有明确采用“使命陈述”这个词,多数出现在公司文化、企业宗旨、企业愿景以及核心理念等进行使命陈述的表述。另外一个重要特点是大多数公司将使命嵌入到公司文化中,并非单独集中地进行使命的阐述。通过对100家样本公司分成高低绩效两组数据分析,高绩效公司样本中明确提到“使命陈述”公司占16%,明显高于低绩效组的8%,结果如表1:

表1 是否使用使命陈述统计对比

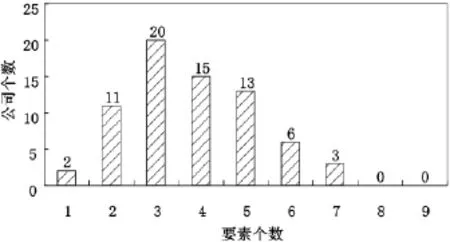

根据Pearce和David提出使命陈述九个要素[11],我国上市公司在采用使命陈述的70家公司样本中,没有一家公司的使命陈述采用8或者9个要素,采用7个要素的只有3家,采用5个要素以上的公司22家,占31%。采用要素的个数多集中在3个或4个,分别占28.57%和21.43%。说明了我国上市公司使命陈述较为简单,重视程度不够。如图1所示:

图1 总体包含要素数量分布图

(二)我国上市公司绩效与使命陈述包含要素的关系实证分析

通过对高低绩效两组公司使命陈述要素的统计分析,结果如表2所示:

表2 高低绩效公司包含使命陈述要素数量对比表

由表2可知,同低绩效公司相比,高绩效的公司使命陈述所包含要素的数量更多,包含6-7个要素的高绩效公司占比为22.22%,而低绩效公司仅为2.94%;包含2个以下要素的高绩效公司仅为11.11%,而低绩效公司为26.47%,每个公司包含的要素平均数量高绩效公司为4.3高于低绩效公司的3.3,支持文章的假设2,说明完善的使命陈述会提高公司的绩效。

(三)我国上市公司绩效与使命陈述中不同要素关注度的关系实证分析

在公司对使命陈述的9个要素中,我国公司更关注什么要素,高绩效公司与低绩效公司关注要素有哪些不同?实证结果如表3所示:

表3 高低绩效公司使命陈述要素关注差异性比较

由表3可以看出,对公司使命陈述要素关注度进行比较,高绩效和低绩效公司关注的重点有所差异:

(1)高绩效公司与低绩效公司最为关注的要素是哲学、对雇员的关心与产品或服务;(2)高绩效公司显著比低绩效公司更加关注对生存、增长和盈利的关切、自我认知以及对雇员的关心;(3)不管是高绩效还是低绩效公司对顾客的关注程度较低,这与西方学者研究认为公司陈述对顾客非常关注的结果有重大差异。

(四)我国上市公司绩效与公司陈述中公司价值的重视程度比较

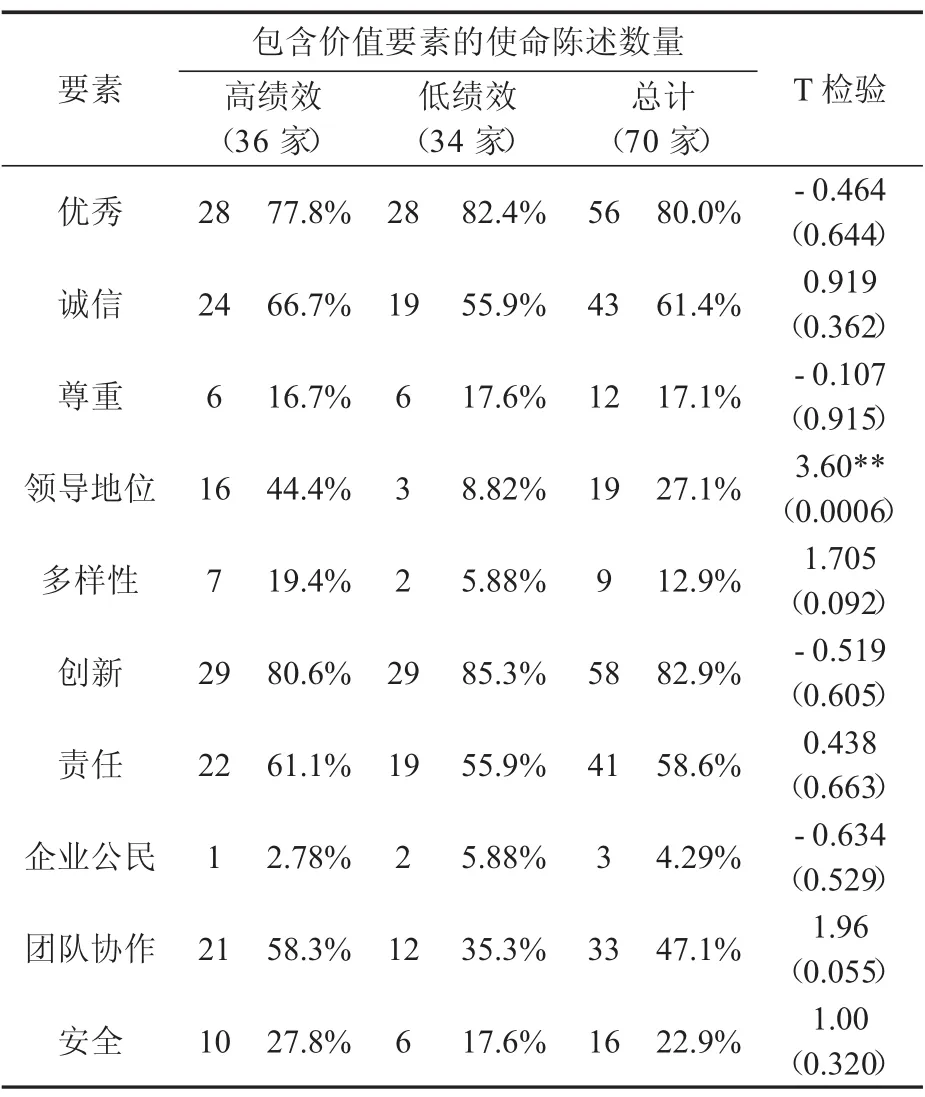

通过分析70个样本使命陈述中10个公司价值要素(Williams[13]):优秀、正直、创新、尊重、领导地位、多样性、责任、公民权利、团队协作、安全出现的个数,结果如表4所示:

表4 高低绩效公司使命陈述对价值要素陈述的重视程度对比

由表4可以看出:

(1)整体样本来说,使命陈述中公司价值要素包含3-5个要素的公司较多,占65.7%,有6-8个要素的公司占20%,拥有完整的9或者10个要素的公司没有,说明我国上市公司对公司价值的陈述不具体。(2)拥有6-8个要素的高绩效公司占30.6%,低绩效的公司只有8.82%;拥有3个以上要素的高绩效公司占比91.7%,而低绩效的公司只有79.4%,高绩效公司和低绩效公司使命陈述中公司气质的陈述要素公司价值要素所包含较多,支持假设3。

(五)我国上市公司绩效与公司陈述中公司价值要素表述差异

通过对高绩效组与低绩效组样本的使命陈述中包含的10个价值的内容:优秀、诚信、尊重、领导地位、多样性、创新、责任、安全、公民权利、团队协作与安全进行统计,如表5所示:

表5 高低绩效公司使命陈述中价值要素表述差异性比较

由表5可知:

(1)对于整体样本,70家公司使命陈述中公司价值要素包含最多的要素是创新与优秀,占85.3%与82.4%;其次为职任与诚信,都占55.9%;(2)对于不同绩效的公司的样本,高绩效公司更强调领导地位、多样性与团队协作。

(六)公司善意表达的目标受众数量与次序实证分析

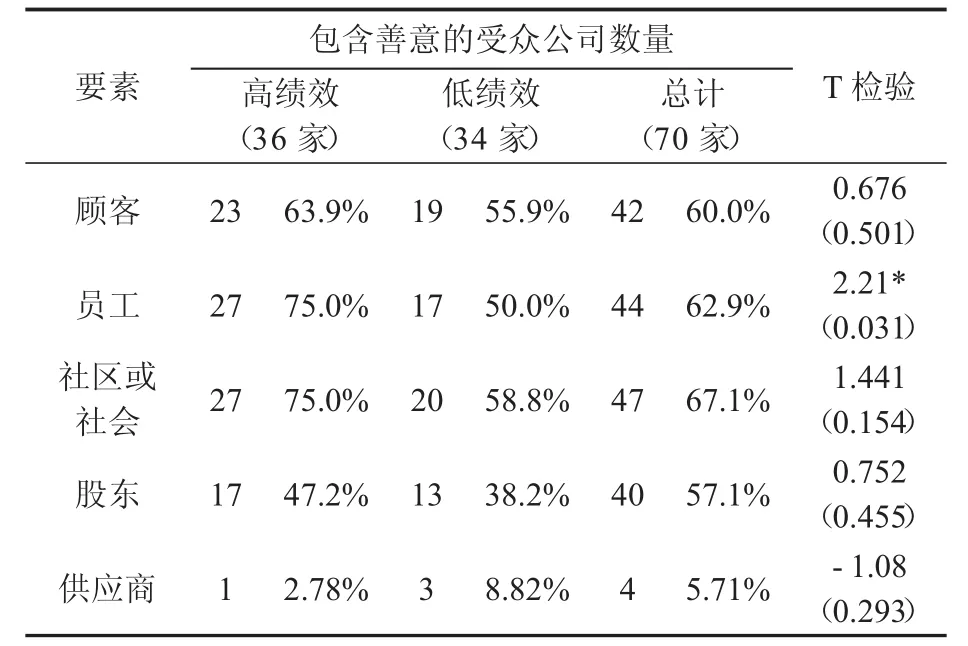

公司的善意的表达的目标受众主要包括顾客、员工、社区或社会、供应商和股东,这些利益相关者是公司资源的主要来源。通过对高低绩效两组70个样本进行分析,结果如表6所示:

表6 高低绩效公司善意表达的目标受众个数的对比

从上表6可知:

(1)整体来讲包含5个受众的公司较少,为3家,占4.29%;包含4个的13家,占18.6%。3个以下的共44家,占62.9%。说明在公司使命陈述中公司气质的陈述要素善意表达的运用不具体;(2)高绩效组公司善意表达的目标受众包含4个以上的占30.6%,而低绩效组公司包含14.7%,说明公司使命陈述中公司气质的陈述要素善意表达与公司绩效正相关,支持假设4。

表7 高低绩效公司善意的目标受众次序差异比较

由表7可知:

(1)从整体样本上来看,公司善意的表达对象主要是社区或社会,有47家,占59.5%,其次是员工,有44家为55.7%,对供应商的关注最少;(2)对两组公司来说对顾客、社区或社会、股东和供应商的善意表达没有显著的差异;(3)相对于低绩效的公司,高绩效公司更倾向于向员工表达善意。

六、主要结论、解释和讨论

(一)主要结论与解释

通过对2009年沪深上市公司中100家上市公司使命陈述内容的研究,本文得出以下结论:

1.公司使命陈述在我国上市公司已经得到了广泛的应用,样本中70%的公司制定了使命陈述。但是明确定义使命陈述的公司还占少数,仅24%,多数以企业宗旨、核心理念等表述。

2.在内容的要素方面,按照Pearce和David9个要素标准,我国上市公司采用5个要素以上的公司只有22家,占31%。采用要素的个数多集中在3-4个,分别占28.57%和21.43%。说明了我国上市公司使命陈述较为简单,重视程度不够。

3.同低绩效公司相比,高绩效的公司使命陈述所包含要素的数量更多,公司使命陈述所包含要素多少与公司财务绩效正相关。

4.高绩效公司显著比低绩效公司更加关注对生存、增长和盈利的关切、自我认知以及对雇员的关心。

5.使命陈述中公司价值要素包含6-8个要素的公司只占20%,拥有完整的9或10个要素的公司没有,说明我国上市公司对公司价值的陈述不具体,重视不够。

6.高绩效公司和低绩效公司使命陈述中公司价值要素所包含较多,公司使命陈述中公司价值陈述越具体公司的绩效越高。

7.高绩效公司更强调领导地位、多样性与团队协作。

8.说明在公司使命陈述中公司气质的陈述要素善意表达的运用不具体,善意表达目标的次序社区或社会为最多,其次是员工、顾客、股东。公司使命陈述中公司气质的陈述要素善意表达与公司绩效正相关。高绩效公司比低绩效公司显著地更加重视员工,倾向于向员工表达善意。

9.同西方公司使命陈述最重视顾客要素相比,中国公司最重视公司哲学。

(二)讨论

1.公司应该认识到使命陈述是一种有用的战略工具,对公司的行为与绩效都会产生影响,注意使命陈述所要传递的意义,重视使命陈述的构建,完善使命陈述的制作,向利益相关者清晰地传递本公司的秉承的核心价值理念,以获取人力资源、融资、政策等资源的支持。

2.通过公司使命陈述构建公司的气质,使得公司管理层、员工、供应商、顾客以及投资者等利益相关者最大程度认同公司价值观,有利于于公司发展。

参考文献:

[1]Falsey T A.Corporate Philosophies and Mission Statements:A Survey and Guide for Corporate Communicators and Management[M].Greenwood,1989.

[2]Bart C K.Making Mission Statements Count[J].CA Magazine,1999,132(2):37-39.

[3]Bart C K.Lasting Inspiration[J].CA Magazine,2000,133(4):49-51.

[4]Collins J C.Porras J I.Organizational Vision and Visionary Organizations[J].California Management Review,1991,34(1):30-52.

[5]Bart C K.Tabone J.Mission Statement Rationales and Organizational Alignment in the Not-for-profit Health Care Sector[J].Health Care Manage,1998,23(4):54-69.

[6]Rigby R.Mission Statements[J].Management Today, 1998,98(2):56-59.

[7]Bartkus B.Glassman M.McAfee R B.Mission Statements: Are They Smoke and Mirrors?[J].Business Horizons, 2000,43(6):23-29.

[8]Pearce J A.David F.Corporate Mission Statements:The Bottom Line[J].Academy of Management Executive,1987,1(2):109-116.

[9]Ireland R D.Hitt M A.Mission Statements:Importance, Challenge,and Recommendations for Development[J]. Business Horizons,1992,35(3):34-42.

[10]Graham J W.Havlick W C.Mission Statements:A Guide to the Corporate and Nonprofit Sectors[M].Garland Publishing,1994.

[11]David F R.Strategic Management:Concepts and Cases [M].Englewood Cliffs,2007.

[12]Peyrefitte J.David F R.A Content Analysis of the Mission Statements of United States Firms in Four Industries[J] International Journal of Management,2006,23(2): 296-301.

[13]Williams L S.The Mission Statement-A Corporate Reporting Tool with a Past,Present,and Future[J].Journal of Business Communication,2008,45(2):94-119.

[14]Aristotle.The Rhetoric of Aristotle[M].Englewood Cliffs, 1932.

[15]Stoddard E W.The Role of Ethos in the Theory of Technical Writing[J].Technical Writing Teacher,1985,11(3):229-241.

[16]Cross M.Aristotle and Business Writing:Why We Need to Teach Persuasion[J].Bulletin of the Association for Business Communication,1991,54(1):3-6.

[17]Swales J M.Rogers P S.Discourse and the Projection of Corporate Culture:The Mission Statement[J].Discourse and Society,1995,6(2):223-242.

[18]Cheney G.The Rhetoric of Identification and the Study of Organizational Communication[J].Quarterly Journal of Speech,1983,69(2):143-158.

[19]Klemm M.Sanderson S.Luffman G.Mission Statements: Selling Corporate Values to Employees[J].Long Range Planning,1991,24(3):73-78.

[20]Amato C H.Amato L H.Corporate Commitment to Quality of Life:Evidence from Company Mission Statements[J].Journal of Marketing Theory and Practice, 2002,10(4):69-87.

[21]Leuthesser L.Kohli C.Corporate Identity:The Role of Mission Statements[J].Business Horizons,1997,40(3): 59-66.

[22]Bart C K.Baetz M C.The Relationship between Mission Statementsand FirmPerformance:An ExploratoryStudy[J]. TheJournalofManagementStudies,1998,35(6):823-853.

[23]Bart C K.Bontis N.Taggar S.A Model of the Impact of Mission Statements on Firm Performance[J].Management Decision,2001,39(1):19-35.

[24]Rarick C.Vitton J.Mission Statements Make Cents[J]. Journal of Business Strategy,1995,16(1):11-12.

[25]Bart C K.Industrial Firms and the Power of Mission[J]. Industrial Marketing Management,1997,26(4):371-383.

[26]饶远立,邵冲.46家国内企业使命陈述的实证分析[J].南开管理评论,2005(1):64-68.

[27]林泉,邓朝晖,朱彩荣.国有与民营企业使命陈述的对比研究[J].管理世界,2010(9):116-122.

[28]Simon H A.Administrative Behavior:A Study of Decision Making Processes in Administrative Organizations[M]. The Free Press,1947.

[29]Verma H V.Mission Statements-A Study of Intent and Influence[J].Journal of Services Research,2009,9(2): 153-172.

(责任编辑:佟群英)

F270.7

A

1001-4225(2015)04-0071-08

2014-02-13

杜沔(1959-),女,广东汕头人,汕头大学商学院教授。刘振杰(1984-),男,山东菏泽人,南开大学商学院公司治理研究中心博士研究生。

顾亮(1983-),男,江苏徐州人,中国社会科学院金融研究所、中国证券监督管理委员会博士后。

猜你喜欢

管理学报(2022年8期)2022-08-16

考试与评价·七年级版(2021年5期)2021-08-14

职工法律天地·上半月(2021年12期)2021-01-10

四川文理学院学报(2020年5期)2020-02-12

心声歌刊(2018年4期)2018-09-26

中华诗词(2017年9期)2017-04-18

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年1期)2016-08-15

项目管理技术(2016年6期)2016-05-17

当代教育论坛(2015年6期)2015-11-08