基于层次分析法的医药制造行业上市公司财务绩效的综合评价

2015-12-08 07:36祝丽萍

昌吉学院学报 2015年1期

祝丽萍 蒲 越 李 燕

(1,2,3.昌吉学院数学系 新疆 昌吉 831100)

1 引言

上市公司绩效是企业众多利益相关者所关注的焦点,但企业在进行财务绩效的综合评价指标体系建立的时候,一个较难的问题就是如何确定指标权重。目前确定指标权重的常用的方法有因子分析法[1-3],主成分分析法[4]以及层次分析法[6-10]等,其中层次分析法是美国运筹学家T.L.Saaty教授提出的一种层次权重决策分析方法,它能对一些复杂的、难以精确定量描述的决策问题进行量化分析,该法的优点是综合考虑评价指标体系中各层因素的重要程度而使各指标权重趋于合理。

我国证券市场上医药制造上市公司以其高投入、高风险、高收益、高科技特征,备受机构和个人投资者的广泛重视,因而如何对此类公司进行绩效评价就显得很重要。但是对此类公司财务绩效综合评价的研究,主要是基于因子分析法和主成分分析法[1-4],几乎没有层次分析法,因此,本文基于层次分析法,对医药制造行业上市公司企业财务绩效评估指标权重的确定问题进行探讨,并给出了应用实例。

2 医药制造业上市公司财务绩效评价指标体系

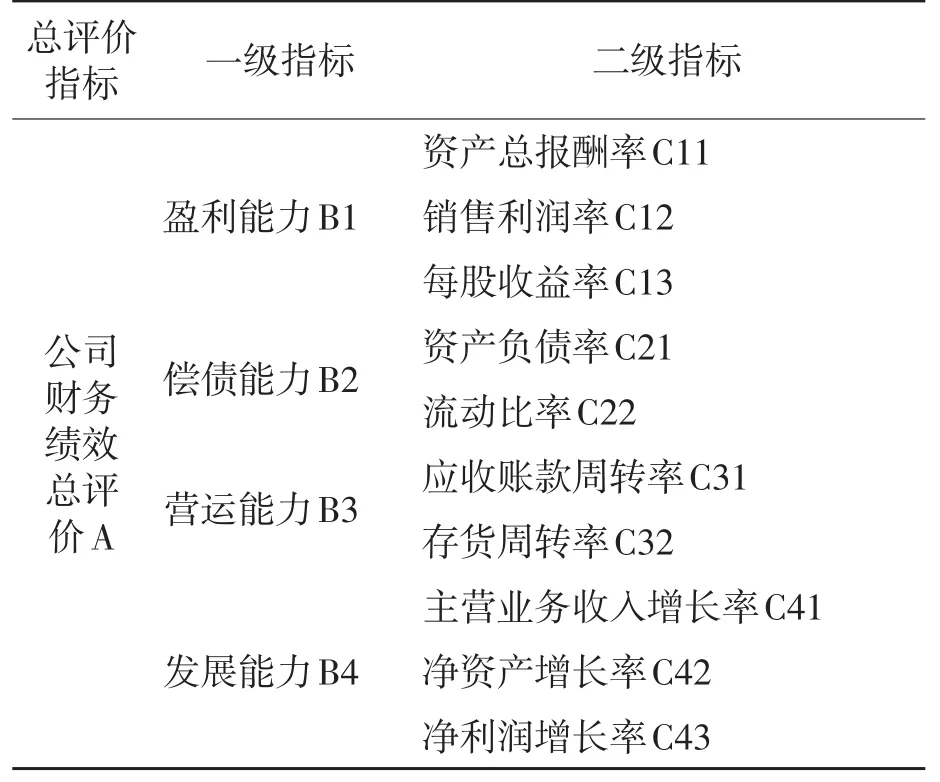

按照指标体系构建的目的性、科学性、客观性、系统性、可比性、实用性等基本原则,并综合文献[1]和文献[2]有关研究成果,从盈利能力、偿债能力、运营能力和发展能力4个方面选取10项指标,建立中国医药上市公司绩效二级评价指标体系(见表1)。

表1 医药制造业上市公司财务绩效评价指标体系

3 基于层次分析法的评价指标权重确定

3.1 层次分析法的基本原理

层次分析法基本原理就是把要解决的问题分层系列化,即根据问题的性质和要达到的目标,将问题分解为不同的组成因素,按照因素之间的相互影响和隶属关系将其分层聚类组合,形成一个递阶的、有序的层次结构模型。然后,对模型中每一层次因素的相对重要性,依据人们对客观现实的判断给予定量表示,再利用数学方法确定每一层次全部因素相对重要性次序的权值。最后,通过综合计算各层因素相对重要性的权值,得到最低层(方案层)相对于最高层(总目标)的相对重要性次序的组合权值,以此作为评价和选择方案的依据。

3.2 基于层次分析法的指标权重的确定

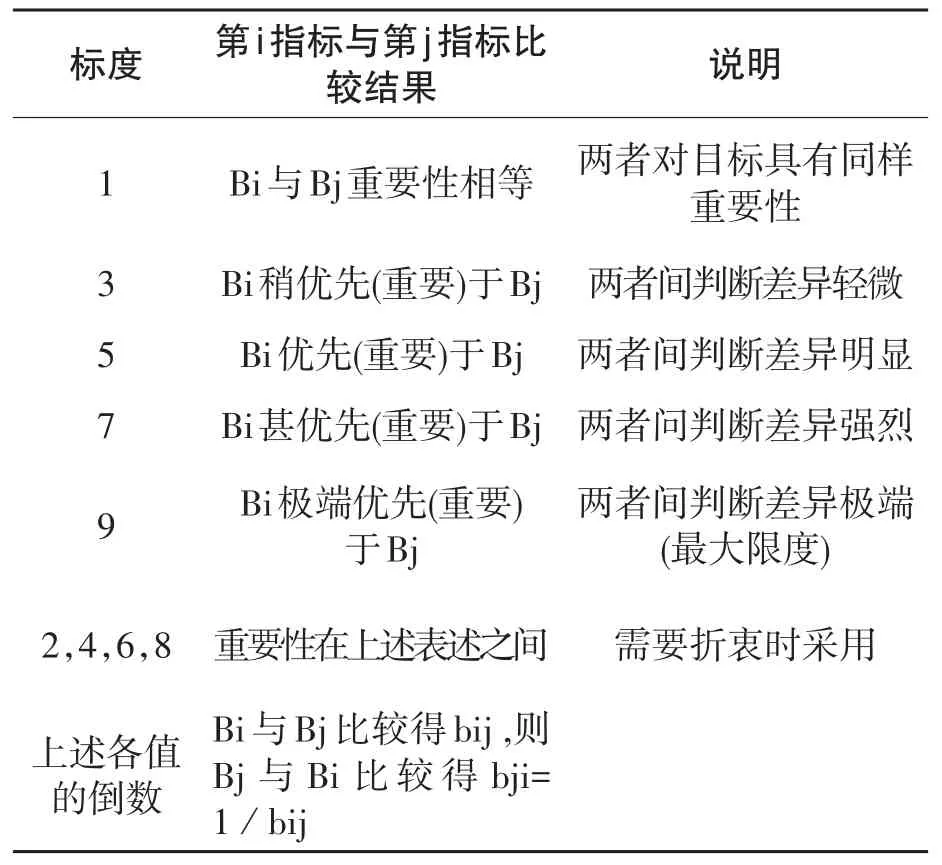

在网上邀请若干医药制造业的专家,对同层次指标之间相对上层次某因素的重要性通过两两比较进行评定,再采用l-9标度法(见表2)来赋值,并填入矩阵,就构成了判断矩阵。采用方根法来计算权重,用一致性指标值来判断矩阵是否具有满足一致性。各级指标判断矩阵及权重系数计算如下(见表3-表7)

表2 1—9标度方法

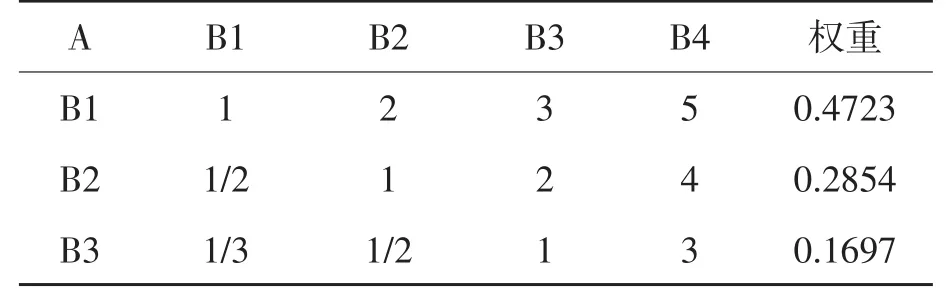

表3 总评价指标的判断矩阵及权重系数

?

通过计算,得到λmax=4.0511,查表得RI=0.90,CR=0.0191〈0.1,则矩阵满足一致性要求。

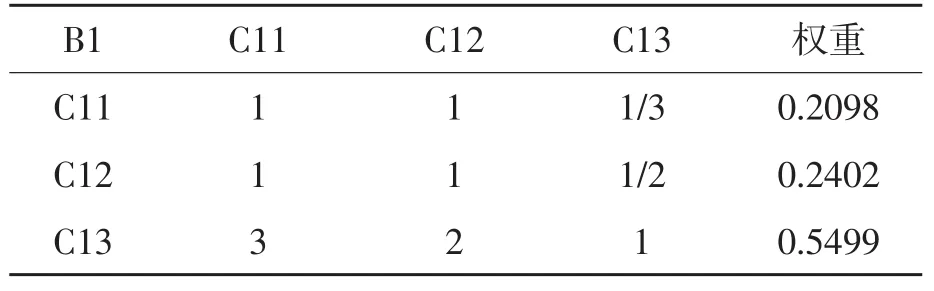

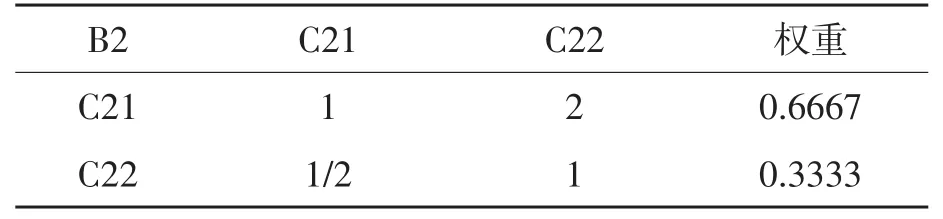

表4 盈利能力的判断矩阵及权重系数

通过计算,得到λmax=3.0183,查表得RI=0.58,CR=0.00176〈0.1,则矩阵满足一致性要求。

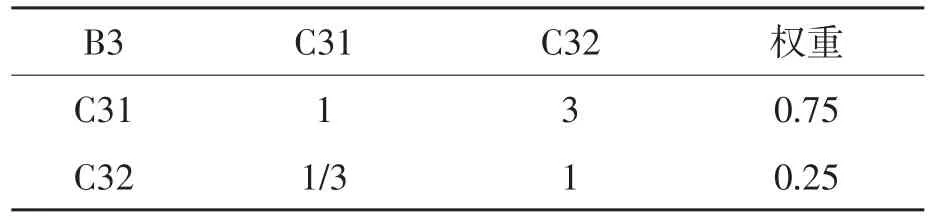

表5 偿债能力的判断矩阵及权重系数

通过计算,得到λmax=2,查表得 RI=0,CR=0〈0.1,则矩阵满足一致性要求。

表6 营运能力的判断矩阵及权重系数

通过计算,得到λmax=2,查表得 RI=0,CR=0〈0.1,则矩阵满足一致性要求。

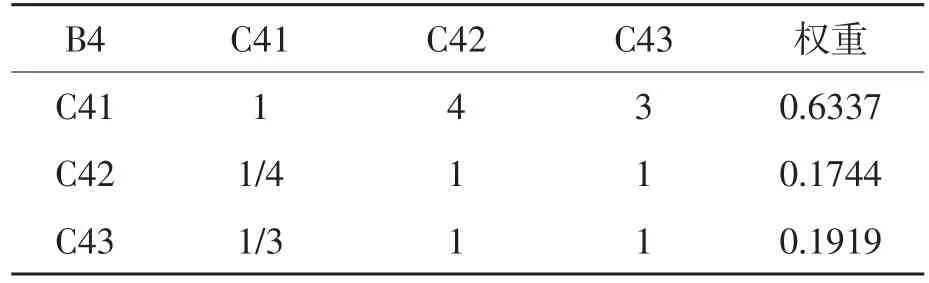

表7 发展能力的判断矩阵及权重系数

通过计算,得到λmax=3.0092,查表得RI=0.58,CR=0.0088〈0.1,则矩阵满足一致性要求。

进一步可以计算出二级指标综合权重及总排序(见表8)

表8 二级指标综合权重系数及总排序

根据上述计算结果,看出总评价指标的直接影响因素排序为盈利能力、偿债能力、营运能力和发展能力指标,其中盈利能力的权重为0.4723,这说明在对医药上市公司进行绩效评价中,盈利能力指标最重要。而且底层影响因素最重要的为每股收益率、资产负债率以及应收账款周转率以及销售利润率和资产总报酬率指标,其中每股收益率的权重为0.2598,资产负债率的权重为0.1903,这说明在对医药上市公司进行绩效评价中,每股收益率指标最重要,资产负债率也很重要。因此,企业管理者应特别注重应用盈利能力指标,而且特别是每股收益率也要关注资产负债率,才能正确指导企业经营决策,保持企业良好发展。

4 医药制造业上市公司的财务绩效的实证评价

4.1 样本的选择

本文选择了30家医药制造业上市公司,采用的财务绩效指标数据是医药制造业2010年至2012年年报中对外公布的数据,其主要来源于中国上市公司资讯网(原始数据见附录)。我们在对财务绩效指标体系进行综合评价的过程中,需要对财务指标进行无量纲处理。由于各指标的经济意义不同,有的是属于正指标,有的是属于逆指标,各指标之间不具有可比性。因此根据各指标的取值范围,对指标之间进行无量纲化处理。记Yij为第i个企业的第 j个原始指标,Zij为对应的经过处理后的指标:

正指标计算公式:Zij=(Yij-Yminj)/(Ymaxj-Yminj)

逆指标计算公式:Zij=(Ymaxj-Yij)/(Ymaxj-Yminj)

其中,Ymaxj、Yminj分别为第j个指标的最大值、最小值。

4.2 医药制造业上市公司的财务绩效综合评价得分

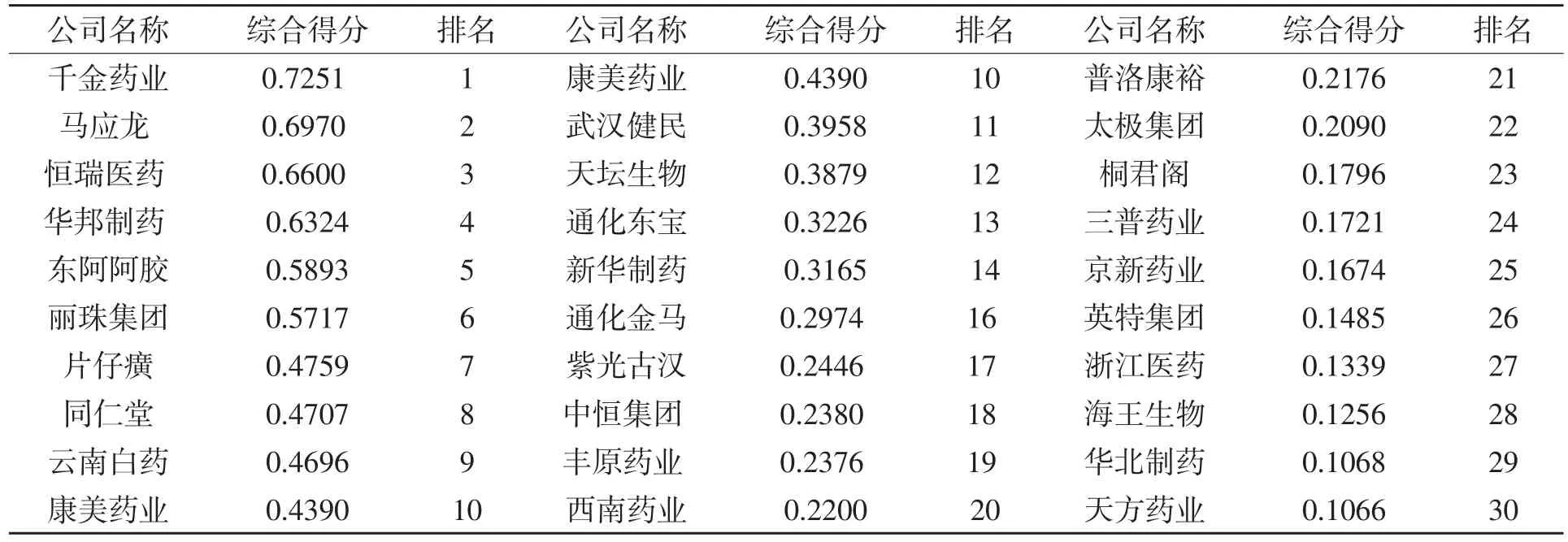

根据上文对各指标赋予的权重以及各个企业的财务指标数据,可计算得出30家医药制造业上市公司的综合得分(见表9-11):

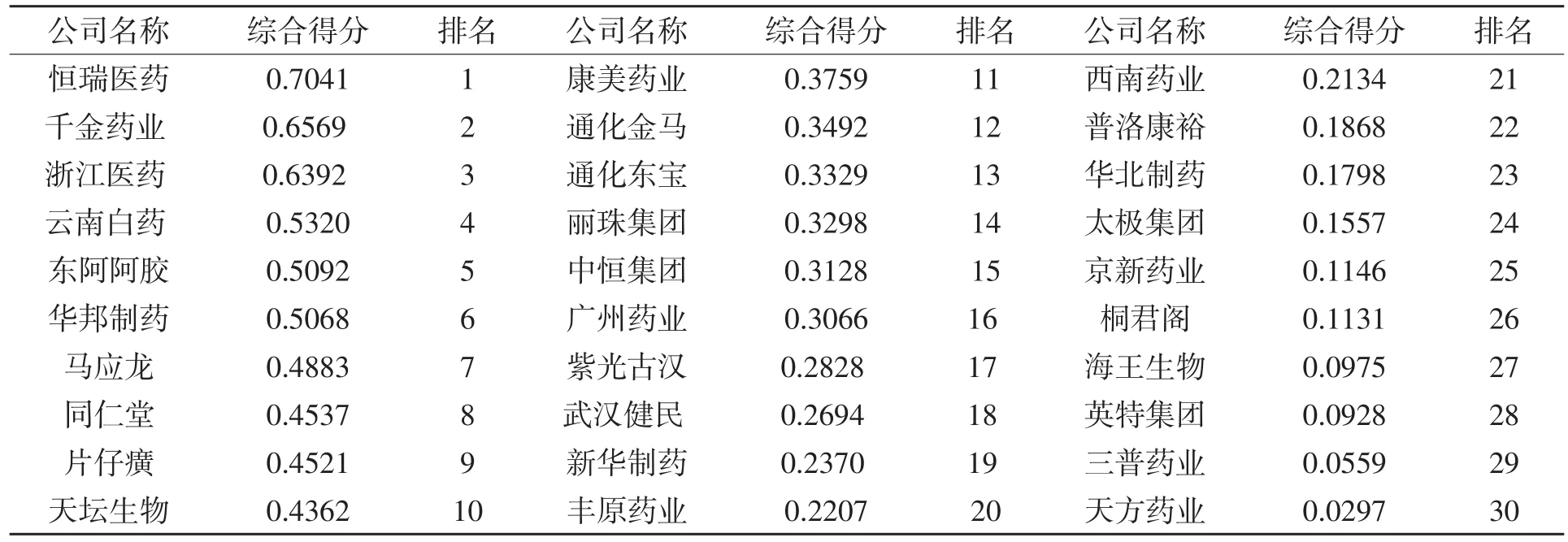

表9 2010年医药制造行业上市公司综合得分及排名

表10 2011年医药制造行业上市公司综合得分及排名

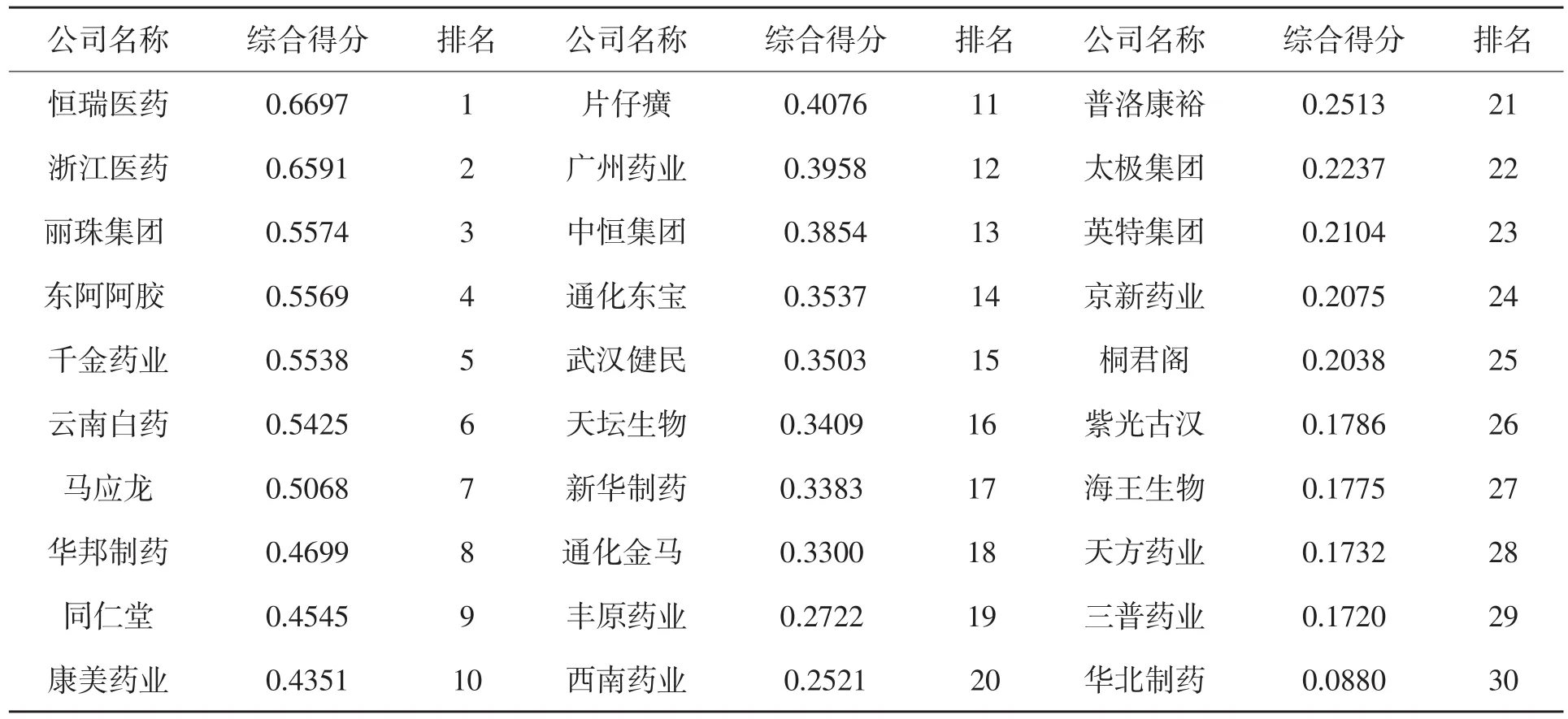

表11 2012年医药制造行业上市公司综合得分及排名

4.3 实证结果分析

根据排序结果,可以大体了解我国医药制造业总体财务绩效状况。2010年-2012年在财务绩效中排在前五名的上市公司的财务绩效是较好的,呈现出好的发展趋势,而且这些企业盈利能力中平均总资产报酬率基本上在18%左右;偿债能力中平均资产负债率基本上在26%左右;营运能力中应收账款周转率都靠前;发展能力中主营业务收入和净资产增长率增长幅度非常大。相反,2010年-2012年在财务绩效中排在后五名的上市公司的财务绩效是较差的,呈现不良的发展趋势,而且这些企业盈利能力中平均总资产报酬率基本上是负值;偿债能力中平均资产负债率基本上在70%左右;营运能力中应收账款周转率都靠后;发展能力中主营业务收入和净资产增长率负增长。由此可知,企业财务绩效的优劣跟营运能力和发展能力息息相关,与实际基本相符。

5 结论及建议

基于层次分析法的医药制造业财务绩效综合评价指标体系的建立及实证分析,可以将定性和定量的方法有机结合,较合理的确定各指标的重要程度,同时清楚地展现医药行业的总体发展状况和绩效优和绩效劣的企业的特点,有利于企业的管理者对企业的财务状况和经营绩效做出更合理的认识,也为利益相关者做决策提供了更全面的财务信息。

[1]夏立政.医药制造上市公司财务绩效评价研究[D].电子科技大学,2009.

[2]顾秀丽.我国医药制造业上市公司财务业绩评价研究[D].华东交通大学,2009.

[3]宋丽娟.基于利益相关者理论的上市公司财务绩效评价-以医药制造业为例[J].财会通讯.2011,33(11):123-129.

[4]孟庆浩,张欢.基于因子分析的医药行业上市公司财务绩效评价[J].商,2012,(2):13.

[5]Thomas L.Saaty.The Analytic Hierarchy Process:Planning,Priority Setting,Resource Allocation[M].McGraw-Hill.1980.

[6]陈晓红.山东省上市公司财务绩效评价——基于层次分析法的分析[J].齐鲁论坛,2011,(04):44-46.

[7]林燕云.基于层次分析法的上市公司财务质量评价[J].中国管理信息化,2011,11(11):40-42.

[8]陆文娟,高俊莹,陈丽萍,张海岩,徐建军.基于层次分析法的财务综合评价研究[J].佳木斯大学学报,2012,27(05):665-667.

[9]邵清芳.基于层次分析法的企业财务状况综合评价[J].财会通讯,2010,(09):123-125.

[10]刘文琦,熊慧珍.层次分析法在财务指标分析中的应用[J].审计与理财,2010,(01):30-31.

猜你喜欢

防爆电机(2022年4期)2022-08-17

大众投资指南(2020年10期)2020-07-24

遵义(2017年24期)2017-12-22

中国交通信息化(2017年9期)2017-06-06

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15

中国卫生(2016年12期)2016-11-23

项目管理技术(2016年8期)2016-05-17

中国乡镇企业会计(2015年9期)2015-12-30

中国交通信息化(2015年3期)2015-06-05