基于B-F方法的未决赔款准备金随机性评估

2015-12-07 05:44:28周静静吴黎军

重庆理工大学学报(自然科学) 2015年1期

周静静,吴黎军

(新疆大学数学与系统科学学院,乌鲁木齐 830046)

非寿险准备金是指经营非寿险业务的保险公司根据保险合同用于支付未来赔付所应预留或准备的资金,主要包括未到期责任准备金、未决赔款准备金和理赔费用准备金。准备金评估的准确性可以真实反映保险公司的经营成果,是公司经营管理中进行科学决策的基础,而且准备金提取的充分性影响着公司的偿付能力和风险情况。评估未决赔款准备金的模型有两大类:确定性和随机性模型。在保险公司中常用的确定性模型有链梯法、B-F法等,这些模型原理简单,只给出一个点估计,且假设不明确,很难对准备金的结果进行统计检验。而随机性模型则没有这些问题,在最近的20多年中,准备金评估的随机性模型成为精算学研究的热点问题。国内外财险公司也越来越关注准备金评估的随机性模型的应用[1-7]。

本文借鉴B-F法的思想,将链梯法和Cape Cod方法[8-9]进行结合,对最终损失的估计用加权平均,既考虑链梯法对最终损失的估计值,又考虑了基于均衡保费的期望最终损失的估计值。将链梯法中的传统进展因子看作一个随机变量研究,即假设进展因子服从对数正态分布[10],再与Cape Cod方法结合进行估计准备金,最后将几种方法进行实证分析比较。

1 链梯法

链梯法的重要假设是保险公司的赔付支出具有稳定的延迟(进展)模式,通常采用的数据是累积数据。它基于“链梯”原理在已知损失的基础上对未来损失进行预测。

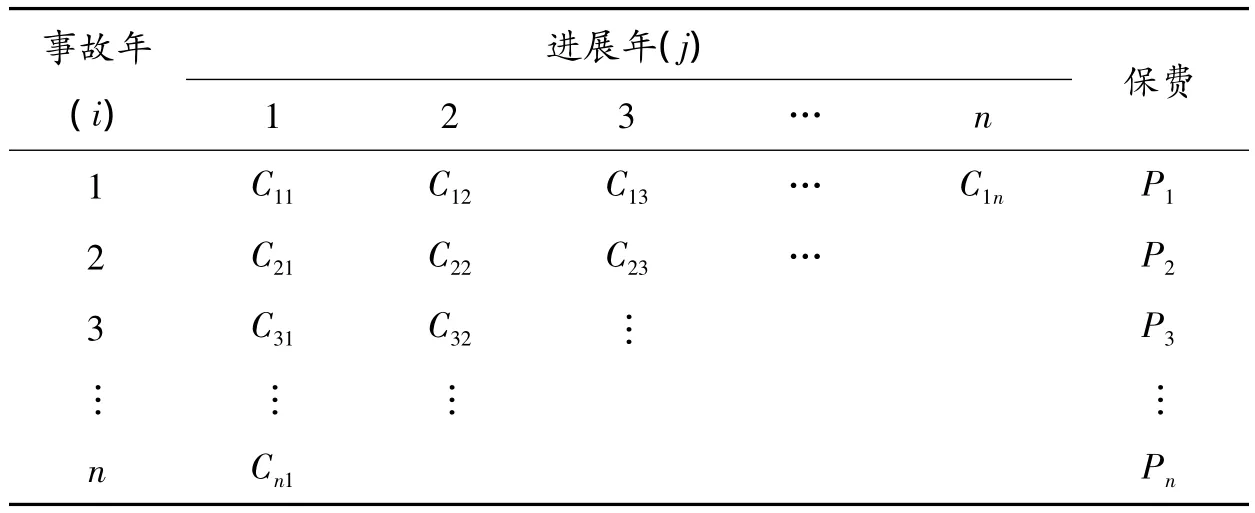

表1 累计损失流量三角形

Cij表示事故年i进展年j的累积损失,i,j=1,2,…,n,Pi表示事故年i的保费。在已知上三角形数据的基础上,估计下三角形中的数值,即每个事故年的最终损失:{Ci,n:i=2,3,…,n}。首先,计算相邻2个进展年的进展因子,…,n;其次,确定各列逐年进展因子的选定值。通常的方法有简单平均法、几何平均法、加权平均法、中位数法,具体根据保险业务的特征来定。mj(j=1,2,…,n-1)表示从第j进展年到第j+1进展年的逐年进展因子的选定值;再次,估计每个事故年的最终损失:Ĉi,n=,上式中的进展因子mj的连乘因子称为累计进展因子3,…,n;最后,估计每个事故年的未决赔款准备金:

2 损失进展模式Cape Cop方法

2.1 期望损失进展模式

需要一个可以随时间推移从0%进展到100%的进展模式,在本文模型中,假设这种进展模式用累积分布函数(CDF)的形式描述,常见的2类CDF形式是Loglogistic增长曲线和Weibull增长曲线。其表达式分别为:Loglogistic增长曲线Weibull增长曲线其中,每个曲线都包含形状参数ω和规模参数θ,x表示损失进展时间。在用这些曲线形式时,假设期望损失进展比例为从0%~100%的一个严格递增模式。

基于这2类增长曲线,结合Cape Cod方法,先估计各事故年的期望损失进展模式,再估计各事故年的最终损失和索赔准备金。Cape Cod方法假设各事故年期望最终损失之间有一个已知关系。这个关系是通过暴露基础确定的。暴露基础通常是指均衡保费。

考虑事故年i进展年j的损失流量三角形数据。令Yi,j表示事故年i进展年j的增量损失进展变量Yi,j=Ci,j+1- Ci,j(1≤i,j≤n),期望值为 μi,j,则有:

Pi表示事故年i的均衡保费,ELR表示各事故年的损失率。该模型有3个未知参数要估计:{ELR,ω,θ}

2.2 增量损失分布假设与模型参数的极大似然估计

设增量损失Yi,j(i,j≥1,i+j≤n+1)相互独立,且都服从过度分散的泊松分布,则Yi,j的概率函数为,均值和方差分别为:

其似然函数可表示为

对数似然函数为

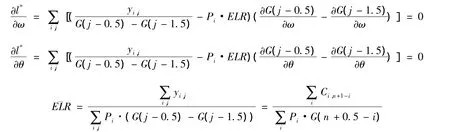

假设分散参数φ已知,可将l的最大化等价于l*的最大化:

则有

l*ELR(G(j-0.5)-G(j-1.5)))-Pi·ELR(G(j-0.5)-G(j-1.5))]令上式关于参数ELR,ω,θ的一阶偏导数均为0,得,则有

2.3 过程方差与参数方差

2.3.1 过程方差

用曲线G(x;ω,θ)表示期望损失进展模式,在上三角形增量损失都服从过度分散泊松分布的假设下,方差与均值的比是一个常量φ,它是分散参数,即有其中,N表示上三角形增量数据个数,即;p 为参数个数;y是上三角增量损失;μ是增量损失的期望值。i,ji,j这里将φ视为常数,是一种近似估计,有时称为拟似然估计。

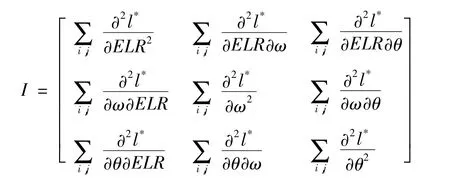

2.3.2 参数方差

计算参数估计的方差是根据Rao-Cramer下界近似得到的,需要用到二阶偏微信息矩阵I,通常称为“Delta方法”。在该模型中信息阵I是3×3矩阵,各事故年的ELR相同,信息阵表示为

通过信息阵的逆矩阵得到协方差矩阵

2.4 索赔准备金评估

各事故年i的期望最终损失为LRi=Pi·E¯LR。准备金Ri和最终损失的估计值ULRi为

准备金的方差分成2部分:过程方差和参数方差。事故年i的索赔准备金和所有事故年索赔准备金总额的过程方差分别为:Var(Ri)=φ·Ri,Var(R)=φ·R;参数方差可表示为

3 链梯法与损失进展模式Cape Cod方法相结合及比较

类似于B-F方法,本文将链梯法与损失进展模式Cape Cod方法相结合。

1)计算期望最终损失。基于增量损失上三角形的数据,沿用Clark和Guszcza的假设得到的保费用损失进展模式Cape Cod方法来估计各事故年的期望最终损失为:各事故年的均衡保费乘以期望损失率,即Pi·ELR。其中,期望损失率是由损失进展模式Cape Cod方法用极大似然估算而来。

2)对上述期望最终损失进行修正。根据累计损失流量三角形进行,对上述期望最终损失的估计值进行修正,方法如下:

其中,f为累积进展因子,累计损失×f=最终损失,对上式变形得

即修正后的最终损失为链梯法估计的最终损失与损失进展模式Cape Cod方法期望最终损失估计值的加权平均。令ULXi表示各事故年修正后的最终损失,LR1i表示各事故年链梯法的最终损失,LR2i表示损失进展模式Cape Cod方法各事故年期望最终损失,则

3)未决赔款准备金。从修正后的最终损失中减去累计损失,得到各事故年的准备金为

4)与损失进展模式Cape Cod方法进行比较。令R2i表示损失进展模式Cape Cod方法得到的各事故年的准备金,有

4 基于对数进展因子建模的随机性准备金评估

在第4部分中的累计进展因子用的是一般传统方法,本节中考虑进展因子是一个随机变量的情况。

4.1 模型假设

记Lij是事故年i的进展年j到进展年j+1的随机进展因子,即

其中,Cij表示事故年i进展年j的累计损失。作如下假设:

1)对每个 j有 L1j,L2j,…,Ln-1,j同分布于 Lj;

2)L1,L2,…,Ln-1是独立的;

3)Lj服从参数为μj的对数正态分布。

4.2 参数估计

因为Lj是服从参数为μj和的对数正态分布,则有,记lij=log(Lij),则其极大似然估计为和

得到θj的极大似然估计为,但证得是θj的渐进无偏估计。为了得到θj的无偏估计,Finney(1941)构造了函数其中,该函数具有以下性质:1)对于k≥1,有fk(0)=1;2)对于所有的t>0,fk(t)是关于k的增函数,且=et;3)若k的取值较小,则有fk(t)<et。在本节中,下标k是与有关的自由度的个数,即k=n-j-1,所以θj的无偏估计为

4.3 准备金的无偏估计

则总准备金的方差的无偏估计为(Tn)2-。

4.4 基于对数进展因子与损失进展模式Cape Cod方法的准备金评估

将用本节方法计算的累计进展因子代替第4部分中的累计进展因子。期望最终损失由本文第3部分损失进展模式Cape Cod方法得到,即各事故年的期望最终损失为LRi,则各事故年的准备金为Ri=LRi×(1-1/),i=2,…,n。因为 Lj服从参数为 μj和的对数正态分布,则1/Lj服从参数为 -μj和的对数正态分布,E(1/L)的无偏估计为j

其方差的无偏估计为

5 实证分析

本文实证分析的数据如表2所示,这些数据已在文献中被多次引用,如Clark[8]、Guszcza[10]、张连增和段白鸽[9,11]等。

表2 累计损失数据元

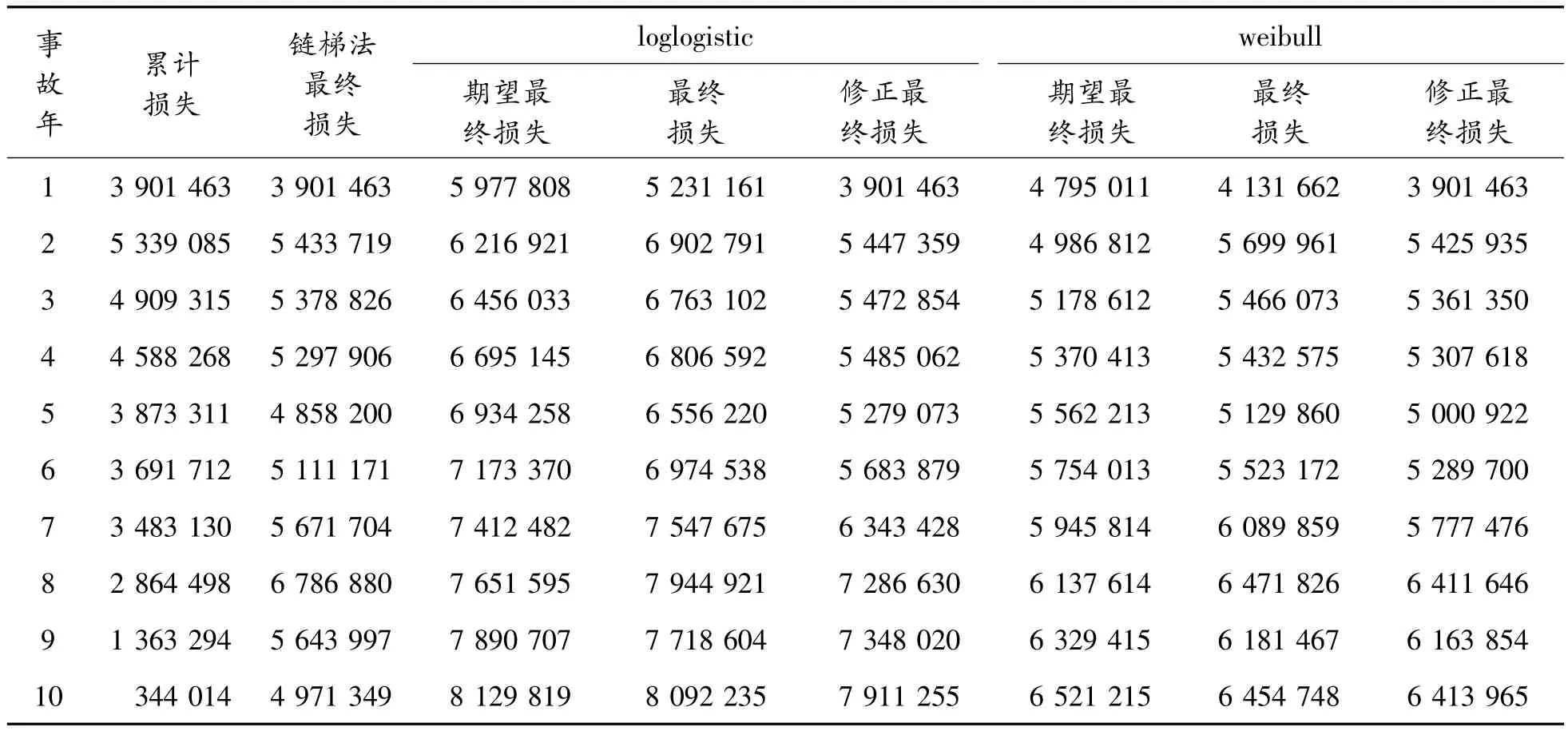

沿用Clark和Guszcza的假设,即事故年1的均衡保费是1000万元,其后每年增加40万元。在Capecod方法中,基于Loglogistic曲线时用极大似然估计的参数估计值=1.447 6=4.001 8,=0.597 8,=61 574.54;基于Weibull增长曲线时用极大似然估计的参数估计值=1.305 5=4.057 2=0.479 5=60 881.99,进而得到各事故年期望最终损失的估计值,见表3。

表3 Cape Cod方法的最终损失与方法3得到的修正最终损失 元

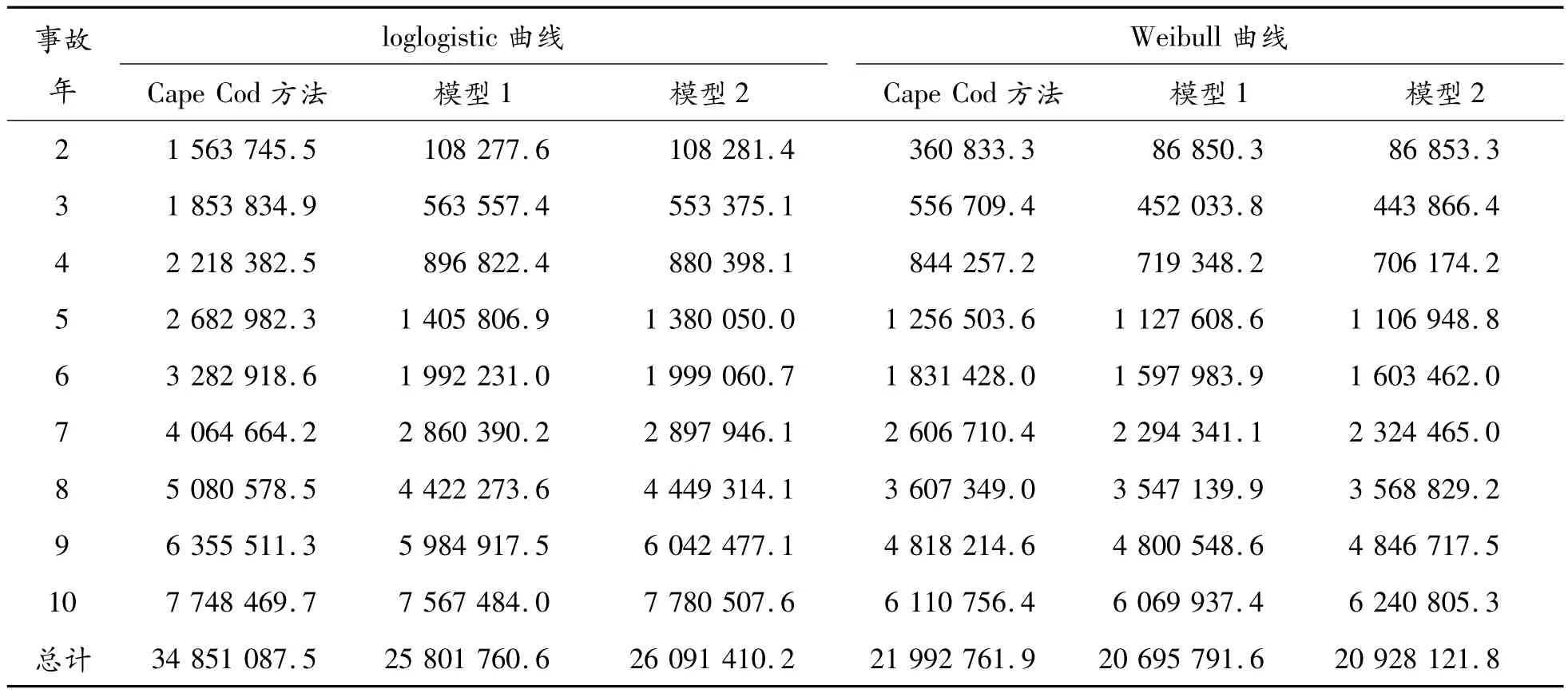

记本文中第2部分的方法为Cape Cod方法;第3部分的方法为模型1;第4部分的方法为模型2;则用这3种方法估计的准备金结果见表4。

表4 Cape cod方法与模型1,模型2的估计结果

从表4与图1、2中可以看出:在Weibull曲线下,3种方法得到的准备金非常近似;而在Loglogistic曲线下,3种方法得到的准备金有些差别,但模型1和模型2的波动性显然比Cape Cod方法小。模型1与模型2之间由较早事故年的接近到最近事故年的差距是越来越大。用模型2算出的准备金的方差是最小的,说明模型2相对好一些。因此,是否可以通过找出已知的几种随机性模型之间存在的潜在联系,然后将它们结合到一起构成新的模型使其估计的效果更好,还需要更多的研究和验证。

虽然从理论上可以构建无穷多个准备金评估模型,但事实上对准备金的评估过程就是针对具体数据的分析过程。对同一组数据,可能使用多种不同方法估计的结果并没有实质性差异,如在图2显示的Weibull曲线上,3种方法的结果差别不大,也从来没有哪一种准备金评估方法可以适用所有数据。所以,在准备金评估过程中,需要选择恰当的方法,而在选择过程中,要先考虑损失数据的特点。在当前国际精算实务中,人们对准备金的不充足性风险越来越重视,且准备金的评估需要满足动态财务分析等更加复杂的需求,随机性模型则成为最佳选择。

[1]段白鸽,张连增.分层模型在非寿险精算学中的应用研究评述[J].统计研究,2013,30(5):98-104.

[2]刘哲,张为群,肖魏娜.一种基于模糊评估分层模型的构件可测试性评价方法[J].计算机科学,2011,38(5):113-115.

[3]孟生旺,刘乐平.非寿险精算数学[M].北京:中国人民大学出版社,2007.

[4]张连增.未决赔款准备金评估的随机性模型与方法[M].北京:中国金融出版社,2008.

[5]England P D,Verrall R J,Wüthrich M V.Bayesian Over-dispersed Poisson Model and the Bornhuetter-Ferguson Claims Reserving Method[J].Annals of Actuarial Science,2012,6(2):258-283.

[6]Zhang Y W,Dukic V,Guszcza J.A Bayesian Non-linear Model for Forecasting Insurance Loss Payments[J].Journal of Royal Statistical Society,Series A,2012,175(2):637-656.

[7]Zhongxian Han,Wu-Chyuan Gau.Estimation of loss reserves with lognormal development factors[J].Insurance:Mathematics and Economics,2008,42(1):389-395.

[8]Clark D R.LDF Curve Fitting and Stochastic Loss Reserving:A Maximum Likelihood Approach[J].Casualty Actuarial Society Forum,2003,(3):41- 91.

[9]张连增,段白鸽.损失进展过程建模与随机性索赔准备金评估[J].山西财经大学学报,2012,16(11):21-32.

[10]Guszcza J C.Hierarchical growth curve models for loss reserving[J].Casualty Actuarial Society E- Forum,2008,(3):146-172.

[11]段白鸽,张连增.索赔准备金评估的贝叶斯非线性分层模型[J].山西财经大学学报,2013,35(10):20-31.

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

现代仪器与医疗(2021年4期)2021-11-05 08:25:32

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

科学导报(2019年38期)2019-09-03 04:36:02

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

数学学习与研究(2016年9期)2016-05-14 02:26:55

疑难病杂志(2014年12期)2014-04-16 05:19:34

郑州大学学报(理学版)(2014年4期)2014-03-01 04:21:12

河南科技(2014年22期)2014-02-27 14:18:22