我国资产减值会计应用探析

2015-12-07 03:19李文军

北方经贸 2015年12期

李文军

(中国移动通信集团黑龙江有限公司,哈尔滨150028)

我国资产减值会计应用探析

李文军

(中国移动通信集团黑龙江有限公司,哈尔滨150028)

随着近年来世界经济环境的复杂多变,诸多不确定因素在企业中长期存在,各国会计界越来越关注资产减值问题。为此,我国更新发布了《企业会计准则第8号——资产减值》等会计准则,从2007年1月1日起开始施行。企业资产减值会计准则实施以来,实践中还存在许多问题,需要不断完善。通过对资产减值会计的必要性及意义的分析,提出了目前我国资产减值会计在实施过程中存在的问题,并提出了提高资产减值信息披露的完整性和真实度;提高真实公允价值的可获得性;增强会计人员的综合素质;加强注册会计师的独立审计监督,以便使我国资产减值会计工作能够不断地完善。

资产减值;会计;应用

当今市场环境竞争激烈,企业所面临的潜在因素凸显,企业资产的历史成本已经无法满足报表阅读者的信息需要,资产减值会计应运而生。资产减值会计为更真实地反映资产价值提供了可能,但同时在监管不力的情况下也为企业提供了操纵会计利润的空间。

一、资产减值会计概述

(一)资产减值及资产减值会计的含义

针对资产减值的概念,国际会计准则并没有直接描述,只是定义了资产减值损失的含义,即“资产的账面价值超过资产的可收回金额。其中,资产的账面价值是指资产负债表内确认的资产总额减去相关累计的摊销额和减值损失后的余额。”(国际会计准则第38号)。

美国会计准则公告中对于长期资产减值和待处理长期资产的会计处理中指出长期资产减值是“如果企业长期资产的账面价值高于企业预期从长期资产的使用和最终处置获得的并且未折现的未来现金流量,那么说明该长期资产有所减少。”

我国的企业会计准则第8号指出资产减值是“资产的可收回金额低于其账面价值。”

基于对资产减值的理解,资产减值会计是指资产未来可能流入企业的全部经济利益低于该资产现有的账面价值,而在会计上对资产的减值情况进行确认、计量和披露的核算。

(二)资产减值会计的演变历程

1.西方资产减值会计的诞生

资产减值会计思想起源于西方。十五世纪,现代会计之父意大利数学家卢卡·帕乔利在其名著《算术、儿何、比与比例概要》中提出了会计的复式记账方法,并指出“不得高估存货”的原则。十九世纪的《德国商法典》要求企业公布利润并提交列有资产按成本和市价孰低法计价的资产负债表,以应对股份有限公司的股票投机漏洞等,表明在西方主流经济社会中,资产减值思想得到了法律层面上的认可。

二战结束后,美国因经济重心的转移而成为世界会计的先行者。为真实反映企业资产全貌满足投资者、债权人等对于会计信息稳健性的要求,资产减值会计应运而生。美国相关部门对与存货减值、短期投资减值、长期投资减值、或有会计事项中的或有损失可能性标准等都进行了深入研究,并形成了相关的准则规定。但不足之处在于未能明确规范资产减值会计的实施细节问题,因此,当时很多美国公司运用自行计提、转回减值准备等方法进行操纵利润。

2.我国资产减值会计的产生和发展

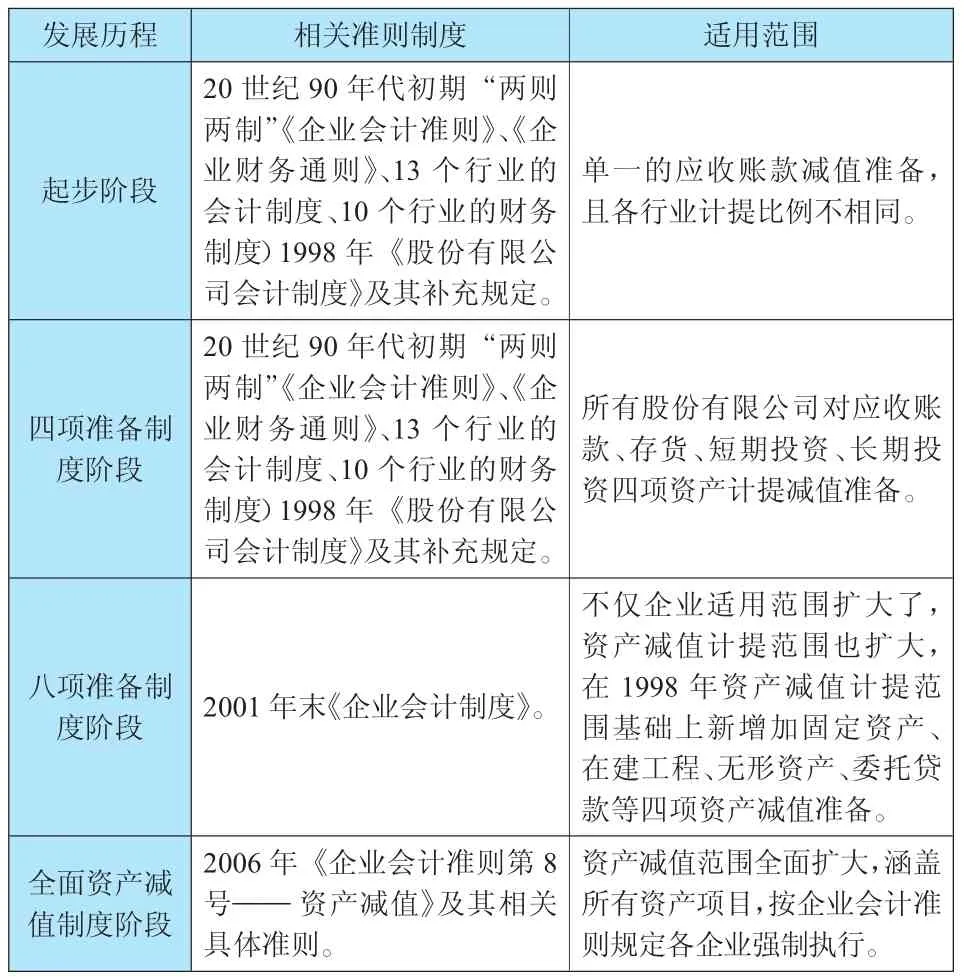

资产减值会计在我国发展较晚,但发展速度很快。20世纪90年代初期我国资产减值会计处于各企业自愿计提单一的应收账款坏账准备阶段;2007年,我国实施了强制执行全面资产减值制度,在短短的十余年间,我国资产减值会计准则发展迅速,在实现与国际会计准则实质性趋同的同时,不断满足相关会计信息使用者对会计信息稳健性的需求。我国资产减值会计的发展历程如表所示。

?发展历程?相关准则制度?适用范围?起步阶段2两业会制司0会制计度财世)计制”务《纪1制9度企通9 9度8 0、业则1年》年0会》及代、个《计1其股初3行准补个份期业则充行有“的》规、业两财限《定则企的务公。单且各一行的业应计收提账比款例减不值相准同备。,?四项度阶准段备制2两业会制司0会制计度财世)计制”务《纪1制9度企通9 9度8 0、业则1年》年0会》及代、个《计1其股初3行准补个份期业则充行有“的》规、业两财限《定则企的务公。所款资四有、存项股货资份、产有短计限期提公投减司资值对、准长应备期收。账投?八项度阶准段备制2001年末《企业会计制度》。不资在围在款等建仅产基1 9四工础企减9 8项程业值上年资、适计新无资产用提增形产减范范加资减值围围固产准值扩也定、备计委大扩资。提托了大产范贷,,、?全值面制度资阶产段减2号具0 0—体6—准年则资《。企产业减会值计》及准其则相第关8资所则产有规定减资各值产企范项业围目强全,按制面企执扩业行大会。,涵计盖准

(三)资产减值会计实施的意义

长期以来,我国企业受到诸多因素的影响,常出现高估资产价值的情况。通过计提资产减值使企业展现了资产的真实价值,其实质是将以前的历史成本计量改变为真实价值计量,并将资产的账面价值金额大于其价值的部分确认为资产减值损失,资产价值计量其实近似其真实的价值,可以帮助企业决策者能够更好地运用这些资产信息,做出正确的投资与决策。通过计提资产减值准备不仅能够避免企业资产的虚增,也体现了会计谨慎性原则的重要性。

二、企业资产减值会计工作存在的问题

(一)资产减值披露不充分

我国会计准则明确规定,企业要对资产减值情况予以披露,但只是要求披露资产减值的金额,对于资产减值的原因及资产具体的可收回金额等相关信息并没有披露要求,使得资产减值信息的披露不够充分、明晰,报表使用者无法了解企业资产减值的具体情况,也就无法做出更加深入的判断。

(二)公允价值计量困难

公允价值是指在买卖的公平交易中,交易双方对于对方的情况都很熟悉,双方自愿用以进行债务清偿或资产交换的金额。使用公允价值的前提是资产交易市场较为活跃,以及会计工作人员拥有较高的职业素养和职业判断能力。目前我国价格市场并不十分活跃,信息披露不够透明,各种资产的最新市场价格不能得到及时的公布,从而导致企业难以获得资产市价信息,在计提资产减值准备时缺少正确确定计提金额的基础。

(三)会计人员的实施能力较低

资产减值会计少不了会计人员的职业判断,因此,对企业会计从业人员的要求较高。当前我国会计从业人员众多,会计人员的能力和素质有高有低。部分会计人员的会计业务水平不高,实际操作能力有限,对市场信息的洞悉能力差,使得这些会计工作人员对所面临的各种资产减值问题感到有心无力。

(四)缺乏更加有效的注册会计师审计监督

资产减值准备会计应用过程中所涉及的主要问题是判断哪些资产需要计提减值准备,并计算应该计提多少减值准备。而这些内容主要依赖于企业对资产未来经济利益预期上,其判断结果存在一定的主观性。在缺少监管的情况下,该领域会成为企业随意调整业绩的资源。实际上,对主管判断依赖性强的核算内容更应该依靠外部监督予以监管。但作为外部监督主体的注册会计师,由于在行业管理制度上还缺乏健全的注册会计师轮换和聘用制度,使得注册会计师独立性有限,难以实现有效监督企业通过资产减值进行操纵利润的行为,使得资产减值会计的应用效果大打折扣。

三、对我国上市公司资产减值会计存在问题的建议

(一)提高资产减值信息披露的完整性和真实度

一些企业将资产减值准备作为自己调节利润的手段,为了进一步规范这些公司的行为,会计准则应该对企业资产减值披露的内容进行更加详细的规定,使企业资产减值准备相关信息披露时有一定的约束性。应进一步要求公司在报表附注中将资产减值准备计提以及转回的资产损失情况予以详细说明,如果资产减值金额较大,则要求进一步详细披露减值原因,并披露扣除资产减值准备后的利润情况。同时要求企业披露资产减值准备以及转回资产减值准备数据的比较信息,通过对比不同时期的相关资料数据,让报表使用者能更清晰地了解计提减值准备对企业的影响。

(二)提高真实公允价值的可获得性

针对企业资产公允价值计量困难的问题,应该进一步完善我国资产价格信息和价格市场,让企业能够获得及时的资产公允价值信息。为此,应该建立连同资产价格市场及价格公布机制于一体的资产公允价值查询认定体系。通过建立法规和制度对相关部门提供资产最新市场价格的频率、方式及内容进行明确规定,为上市公司计提资产减值准备提供及时可信的资产市场价格基础。

(三)增强会计人员的综合素质

为了适应新经济形势以及会计准则的不断变化,适应现代企业制度的变革需要,会计人员必须不断加强自身的综合能力素质,提高个人专业能力和职业判断能力。通过学习法律法规,懂法守法,加强自我约束。会计工作的严谨性不仅需要会计工作者有自觉性,还需要国家对相关法律法规进行严格规范,规范会计人员的上岗要求,加强岗前培训以及后续教育等内容。

(四)加强注册会计师的独立审计监督

会计师事务所在进行年度审计时要更加重视资产减值准备计提等依赖会计人员主观判断性强的会计信息。会计师事务所应派遣工作经验丰富并且专业知识较为扎实的工作人员进行资产减值审计工作,对于资产减值准备计提的条件、范围、数额、比例等方面的内容要进行合理科学的判断并对企业执行情况进行审核。进一步加强注册会计师审计的独立性,通过审计报告及时披露上市公司在资产减值会计核算方面存在的问题及相关影响,提高资产减值会计信息的透明度。

[1]姜洁.资产减值会计准则国际趋同研究[J].财会通讯,2015(25).

[2]罗进辉.资产减值准备计提:盈余管理与公司治理结构[J].中国会计评论,2011.

[3]张光辉.我国上市公司财务欺诈状况的实证研究[J].会计之友,2011.

[责任编辑:王旸]

F275.2

A

1005-913X(2015)12-0088-02

2015-10-09

李文军(1965-),男,山东聊城人,高级会计师,硕士,研究方向:财务管理。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中央财经大学学报(2021年8期)2021-08-30

中国注册会计师(2021年8期)2021-08-25

现代经济信息(2020年34期)2020-06-08

中国经济信息(2018年9期)2018-05-23

商业会计(2017年13期)2017-07-20

中国总会计师(2017年6期)2017-07-17

当代经济(2016年26期)2016-06-15