关于进一步细化展业三原则的思考

2015-12-05 11:08:06宋国军编辑靖立坤

中国外汇 2015年7期

文/宋国军 编辑/靖立坤

关于进一步细化展业三原则的思考

文/宋国军 编辑/靖立坤

展业三原则作为金融机构开展业务基本原则,重要性日益凸显。当前,由于未对展业三原则进行细化,导致了金融机构执行过程中存在一定困难。基于此,本文在讨论规则监管与原则监管的基础上,尝试探索对展业三原则进行进一步细化,并提出通过发布违规案例交流等方式,加强监管部门与金融机构的沟通,进而提升原则监管效率。

规则监管与原则监管

在金融服务全球化进程中,监管部门面临的监管环境发生了巨大的变化,突出表现为金融产品多样化、金融业务模式多样化和资产形态多样化等特点。为了适应监管环境的变化,主要发达国家(尤其以英国为代表)经历了从基于规则监管向基于原则监管的转变。

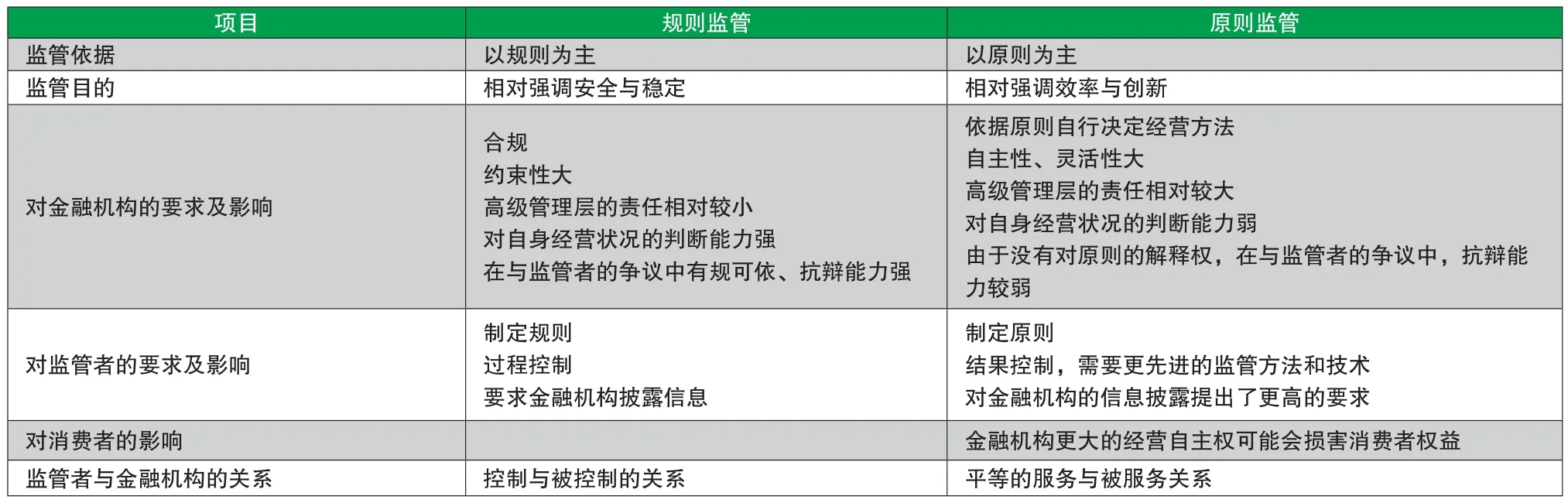

所谓原则监管,是指监管者不再拘泥于合规与否来实施监管,而是事前为金融机构制定出恰当的原则,鼓励金融机构自行采取合适的方法来遵守这些原则。规则监管与原则监管各有优劣,比如规则监管约束大,原则监管自主性、灵活性大(见附表)。但总的来说,规则监管更加侧重于过程控制式监管,而原则监管则更加注重结果。

从我国外汇监管沿革看,绝大多数时期,监管部门在监管过程中处于控制地位,强调监管立法的精细化,导致监管规范弹性不足。金融机构则主要基于监管部门制定的规则开展业务,灵活性相对较小。不过,近年来,随着“五个转变”的提出,以及监管思路由规则向原则的转变,也出现了一些积极的变化,突出表现在更加重视原则监管。考虑到监管沿革、监管环境以及当前资本项目尚未完全可兑换等因素,笔者认为仅仅提出展业三原则,而不对其进行细化,将会导致金融机构无所适从。鉴此,监管部门需要通过细化原则、违规案例交流等形式,加强监管部门与金融机构之间的沟通,从而进一步推进原则监管的实践。

展业三原则的细化

基于当前监管实践,笔者认为可以从一致性、真实性和合理性三个方面对展业三原则进行细化。从逻辑上看,这三个方面逐层推进,其中一致性原则侧重于合规性,合理性原则侧重于风险,

真实性原则则介于两者之间。

一致性原则。此原则要求金融机构在执行展业三原则过程中做到各方一致,可以相互印证和制约。具体而言,包括以下几个方面:一是内控制度和法规一致。外汇管理放权的同时,要求金融机构不断完善内控,而金融机构内控的基础就是监管法规。因此,金融机构内控要和监管法规一致,以保证业务的合规性。执行层面需要注意以下几个方面:第一,有没有制定内控及操作规程;第二,有没有把外汇管理规定具体落实到操作规程;第三,对外汇管理规定的理解是否正确;第四,对操作规程是否进行过培训;第五,操作规程制定和修订程序是否正确。二是业务操作和内控制度一致。业务人员根据内控制度进行操作,如果违背,则可认定违背一致性原则。三是单证留存和业务操作一致。业务操作过程中,对审核过的单证、要素等,要按照要求留存单证。四是纸质信息和电子信息一致。按照要求通过业务系统进行操作的,要做到电子信息可以和纸质信息相互印证。上述三、四环节某种程度上是第二环节的细化。

真实性原则。真实性原则又可称为客观性原则。此原则要求企业在业务办理过程中必须具有真实背景,不能虚构交易、虚构单证;金融机构则要进行真实性审核。具体而言包括以下两个方面。一是交易真实性识别,也就是不能虚构交易。理解上,此原则不应该单纯是具体外汇业务办理过程中的一个环节,而是贯穿在建立客户关系、提供金融服务直至终止业务关系的整个过程,渗透在每个工作环节。具体可以分为交易前、交易中和交易后三个阶段。交易前,在建立客户关系时,要求对各类客户在开户或建立业务关系时所需要的文件进行客户尽职调查。如核实公司的成立批准件、营业登记证书/营业执照等有关公司的成立资料,并要求客户提供公司的股权架构状况,追踪其最终拥有10%或以上投票权或控制权的自然人的身份。同时,结合自身特点并充分考虑金融法规及风险评估流程等,进行客户的风险等级评估,划分风险级别,并对于不同风险级别的客户采取不同的开户资料和开户审批要求。交易中,要求金融机构能够对客户风险进行识别管理,通过宏观经济分析,结合宏观政策导向和行业结构,进行研判。在此基础上,对客户的交易产品、交易对手、经营特点、资信状况、项目进展程度等进行深入了解,通过财务报表分析、约谈高管等方式开展尽职审核,确保业务的真实性。交易后,对于部分业务,如贸易融资业务需要银行重视贷后管理,明确第一还款来源,并建立台账进行动态跟踪,必要时进行现场和非现场检查,动态跟踪每笔贸易融资履约情况。同时,还要通过定期拜访等方式防控贷后风险。二是单证真实性审核,也就是不能虚构单证。对于客户提供的单证如提单、仓单等真实性进行审核,可以通过网上平台、现场实地调查等手段佐证单据的真实性,防止虚假单证和重复贸易融资等现象。进一步,要对单证日期、业务内容、签字或盖章等要素真实性进行审核。

合理性原则。此原则要求金融机构在业务办理过程中客观、适度、合乎理性,对金融机构的展业要求也更高。具体而言,可以重点关注以下几个方面:一是业务规模的合理性,比如注册资本很小的企业,或者历史业务规模一直很小,近期业务规模急剧增大;二是业务期限的合理性,如超长期限的贸易信贷和贸易融资;三是关联交易的合理性,如关联企业之间的贸易信贷、融资业务;四是转口贸易的合理性,如转口贸易对手集中(甚至单一)、利润率低、交易频繁等等;五是经营范围的合理性,比如贸易公司大额收取代垫海运费;六是单向业务的合理性。比如仅发生收付汇,而无进出口业务。

执行层面存在的问题

由于原则监管弹性更大,监管部门更加侧重于对结果进行控制,并结合整体风险进行评估,所以金融机构了解监管意图则显得尤为重要。而要做到这一点,就需要监管部门和金融机构之间进行有效沟通。沟通的方式和渠道有多种,比如宣传培训、圆桌会议、风险警示、集中答疑、发布违规案例等。下文结合前面提及的三个原则,列举金融机构执行层面存在的问题,以期为监管实践进行探索。

有悖一致性原则。按照展业三原则要求,银行应充分了解业务发生背景、业务流程、监管法规、国际管理等信息。但监测中发现,某些银行对外汇业务不甚了解,甚至违背外汇管理规定为企业办理业务。如货物贸易法规规定,B类企业不得办理90天(不含)以上的延期付款业务、不得签订包含90天(不

含)以上收汇条款的出口合同。这一规定的有效执行需要充分发挥金融机构在外汇管理政策传导机制中的作用,做到充分了解业务,严格审核材料。但是在日常监管中却发现,某些金融机构为B类企业办理了超过90天的延期付汇业务。如某B类企业货物进口日期为2014年1月22日,尾款于2014年7月25日对外支付,付汇时间与进口时间间隔达180天以上,明显超过法规不得超过90天的规定,银行仍为其办理了延期付汇业务。银行表示,在办理外汇业务时,对于B类企业往往只关注是否有无额度,而疏忽了法规中对有关业务的其他相关规定,未充分了解业务的合规性。

规则监管与原则监管的比较

有悖真实性原则。如保税监管区域内某企业利用特殊身份,与境外、区外关联公司之间进行了大量无货物流对应的资金流动。经青岛市分局核实,发现部分资金收付系企业之间资金借贷,但企业虚构交易,申报在贸易项下。延伸核查发现,该企业区外关联企业涉嫌利用虚假单证重复对外付汇。在此过程中,经办银行仅仅是按照货物贸易外汇管理规定,对业务进行表面真实性审核,而未对企业单证、关联交易等进行更深入审查,因而未能掌握企业虚构交易进而实现重复付汇的真实意图。

有悖合理性原则。如青岛市分局服务贸易现场核查时发现,某企业金融服务支出排名全辖区第一位,系统显示大额预警。联系经办银行,得到的解释是,因企业提前向香港渣打银行还贷而产生的费用。而实际情况是,该企业提前还贷本金为1700万美元,贷款利息为42万美元,而其因提前还贷支付的各种费用却高达510万美元,占到贷款本金的30%。这一比例的明显异常,不免让人对企业的行为生疑,交易缺乏合理性。但银行在留存了相关单证后却仍为企业办理了业务,对外汇局提出的交易真实性与合理性的质疑,无法给出合理的解释。

提升监管力度

加大外汇政策宣传与培训,提高银行从业人员的水平。一是结合外汇管理政策变化、银行新业务开办等情况,加大对辖内银行政策培训的广度和力度,提升政策的宣传面。二是加强对银行内控制度建设的督促,强化银行内部操作流程的规范化,明确相关岗位职责,避免因人员岗位轮换、政策了解不到位等原因导致的未按规定办理业务的行为。

强化真实性与合理性审核,降低金融机构违规业务的发生。一是要求金融机构细化展业三原则,制定可操作的指引,并通过与监管部门的有效沟通不断完善内控制度。探讨建立展业三原则要求下对金融机构执行外汇管理规定能力或绩效的评价体系,敦促金融机构强化真实性与合理性审核。二是督促金融机构利用自身业务数据开展涉汇主体违规风险评估,建立、健全可疑交易报告制度,建立违规主体外汇信用记录监测体系,实施黑名单管理制度。

加强金融机构自查、核查力度,加大金融机构违规成本。一是定期或不定期地对金融机构外汇业务进行检查,特别是针对日常监测时发现差错较多的金融机构,可择期对其进行全面检查,加大对违规行为的处罚和信息披露力度,增加其违规成本。二是强化金融机构建立自查制度,按季度对自身执行外汇管理规定的情况进行自查,并提交自查报告。对于自查中发现的苗头性问题,应及时整改,防患于未然。

作者单位:外汇局青岛市分局

猜你喜欢

中国外汇(2020年14期)2020-10-28 04:14:28

劳动保护(2018年5期)2018-06-05 02:12:06

华人时刊(2018年23期)2018-03-21 06:26:16

中华建设(2017年3期)2017-06-08 05:49:29

时代金融(2017年12期)2017-05-18 17:54:34

物流技术(2016年9期)2016-11-01 01:12:08

山西农经(2015年7期)2015-07-10 15:00:57

装备环境工程(2015年4期)2015-02-28 01:20:04

中国外汇(2015年7期)2015-01-01 19:57:13

重庆电子工程职业学院学报(2014年5期)2014-02-27 07:23:15