商业银行杠杆率新解

2015-12-05 11:08:06高涛编辑王莉

中国外汇 2015年7期

文/高涛 编辑/王莉

商业银行杠杆率新解

文/高涛 编辑/王莉

目前,银行业务经营面临着更加全面的监管,以往“头痛医头、脚痛医脚”的应对方式已适应不了新形势。新的《银行杠杆率管理办法(修订)》自2015年4月1日起实施。其适用主体为中资银行、外商独资银行及中外合资银行。因涉及面广,所以引起市场的普遍关注。

修订了什么

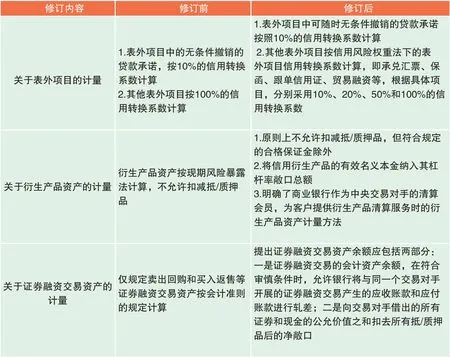

此次办法所做的主要修订与巴塞尔委员会对杠杆率国际规则所做的修订保持了一致。和2011年的版本相比,主要不同之处是调整了“三个计量”,即表外项目计量、衍生产品资产计量及证券融资交易资产的计量(见附表)。

杠杆率的由来

目前,我国银行业的“四大监管工具”为:资本充足率、拨备率、杠杆率和流动性。其中,资本充足率要求,商业银行核心一级资本、一级资本和总资本的最低资本比率分别达到5%、6%、8%;对所有银行设置留存超额资本2.5%,以抵御经济周期波动;另外,对系统重要性银行(中国银行和中国工商银行先后被列为全球系统重要性银行)还计提附加资本,为风险加权资产的1%。这些均需核心一级资本来满足。拨备率要求,商业银行贷款损失准备金占贷款余额的比例原则上应不低于2.5%。流动性要求,商业银行的流动性覆盖率和净稳定融资比率均为100%。在2010年12月,巴塞尔委员会发布的《第三版巴塞尔协议》中,首次引入了杠杆率指标,明确了杠杆率的国际监管标准。

2011年6月,银监会发布了《商业银行杠杆率管理办法》,确立了中国银行业的杠杆率监管政策的总体框架。银监会相关负责人指出,实践证明,单靠风险加权的资本充足率监管仍难以有效控制银行的杠杆化程度。国际上对此已达成共识,应在现有的风险加权资本充足率之外,引入简单、透明、不具有风险敏感性的杠杆率指标,以有效控制银行体系的杠杆化程度。《商业银行杠杆率管理办法》一方面对单家商业银行提出了杠杆率的监管要求,另一方面强调对银行业的整体杠杆率情况进行持续监测,全面体现了杠杆率同时作为宏观审慎和微观审慎监管工具的职能。

《银行杠杆率管理办法(修订)》主要修订内容一览

资料来源:作者根据相关法规整理

在2013年1月1日起实施的《商业银行资本管理办法(试行)》中,也引入了杠杆率。杠杆率和资本充足率都是资本管理的有效指标。国务院发展研究中心金融所副所长巴曙松认为,鉴于资本充足率顺周期的特点以及可能引起监管套利,引入杠杆率指标来加强约束,形成双重约束、相互补充,将有助于提

升对银行资本监管的有效性。

在此次的《银行杠杆率管理办法(修订)》中,对杠杆率的定义为:商业银行持有的、符合有关规定的一级资本净额与商业银行调整后的表内外资产余额的比率。按照现行的监管规定,商业银行并表和未并表的杠杆率均不得低于4%。对于杠杆率低于监管要求的商业银行,监管部门可采取下列措施:要求商业银行现期补充一级资本;要求商业银行控制表内外资产增长速度;要求商业银行降低表内外资产规模。

标本兼治

商业银行总资本包括核心一级资本、其他一级资本和二级资本。长期以来,鉴于中国银行业融资渠道较为单一,所以核心一级资本(包括实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润等)相对充足,其他一级资本短缺。高质资本的另一面是高成本,这种发展模式不利于银行可持续经营与更有效地抵御风险。为促进商业银行开展资本工具创新,拓宽资本补充渠道,增强银行体系的稳健性,2013年,银监会发布了《关于推动商业银行资本工具创新的指导意见》,明确了商业银行开展资本工具创新的原则,并对新型资本工具的一些合格标准进行了细化规定。

新型资本补充工具在我国属摸索阶段,但在国外已是比较成熟的资本工具。主要工具有无限期债券和优先股。随着《国务院关于开展优先股试点的指导意见》、《优先股试点管理办法》、《关于商业银行发行优先股补充一级资本的指导意见》等办法的陆续出台,为优先股的发行提供了制度依据与保障。2014年,中国农业银行400亿元优先股在上海证券交易所正式挂牌。优先股是兼具股性和债性的新型证券品种,在优化投资者结构、扩大投资者群体等方面能起到较好的作用。按照农行网站(http://www.abcchina.com)提供的数据,农行在发行400亿元优先股后,一级资本充足率将提升约0.41个百分点。作为境内资本市场首支优先股产品,农业银行在优先股发行方案、流程和定价等方面也实现了重大创新和突破,为后续其他银行发行优先股积累了宝贵的经验。但对于中小股份制商业银行而言,资本补充能力相对较弱,因而推进业务发展模式从资本消耗型向资本集约型转化是较为现实的选择。

虽然创新资本工具对有效补充银行体系的资本具有重要作用,但从长远来看,扩大内源性融资的占比,更为重要。商业银行的资本补充方式主要分为内源性融资和外源性融资。内源融资通常通过利润转为留存收益等形式实现;外源融资通常通过增发股票等方式完成。正如中国银监会国际部主任范文仲所指出的,商业银行在资本工具创新中,一方面应该加强对资本工具创新的深入研究;另一方面,应坚持以内源性资本积累为主的资本补充机制,结合本行实际,科学制定发展战略和资本规划,强化资本约束,转变发展方式,以控制风险资产的过快增长。

目前,商业银行的业务经营面临着更加全面的监管,以往“头痛医头、脚痛医脚”的应对方式已经适应不了当前新的监管形势。借助新规的实施,银行应该从本行业务特点和风险管理现状出发,更加深入思考在经营管理中“安全性、流动性和盈利性”三者的内在联系,使三者形成良性互动,促进杠杆率与经营的协调发展;同时,应通过加快业务转型、不断提高内源性补充资本的能力,实现业务经营、资本机制与发展战略之间的有机统一。

作者单位:外汇局湖北省分局

猜你喜欢

经济技术协作信息(2018年4期)2019-01-23 07:18:30

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

小康(2017年28期)2017-10-13 23:31:10

股市动态分析(2016年30期)2016-08-15 11:30:09

商事法论集(2016年2期)2016-06-27 07:21:34

中国卫生(2015年8期)2015-11-12 13:15:24

现代企业(2015年2期)2015-02-28 18:45:34

中学科技(2014年8期)2014-09-27 05:49:41

法人(2014年5期)2014-02-27 10:44:19

法人(2014年1期)2014-02-27 10:41:14