基于DEA 模型的基础建设上市公司投资效率

2015-12-03 08:58:22雷琳洁杜宏巍

华北理工大学学报(社会科学版) 2015年5期

雷琳洁,杜宏巍,2

(1.华北理工大学 管理学院,河北 唐山 063009;2.国家行政学院 研究生学院,北京 100089)

投资效率被誉为“三驾马车”之一,其对企业的发展、社会经济增长发挥着重要的作用,投资效率如何、以及如何提高投资效率成为理论界和学术界关注的焦点。目前,对投资效率的衡量应用较为广泛的是数据包络模型(DEA),它能够适用于小样本效率分析,相对于(k,y)的评价方法,其能够根据评价的结果提出改善投资效率的政策建议。因而,本文基于DEA 模型的C2R和BC2模型的基础上,对24家基础建设的上市公司进行实证研究,并提供提高投资效率的政策建议。

一、基础建设上市公司投资效率评价模型

(一)基本模型

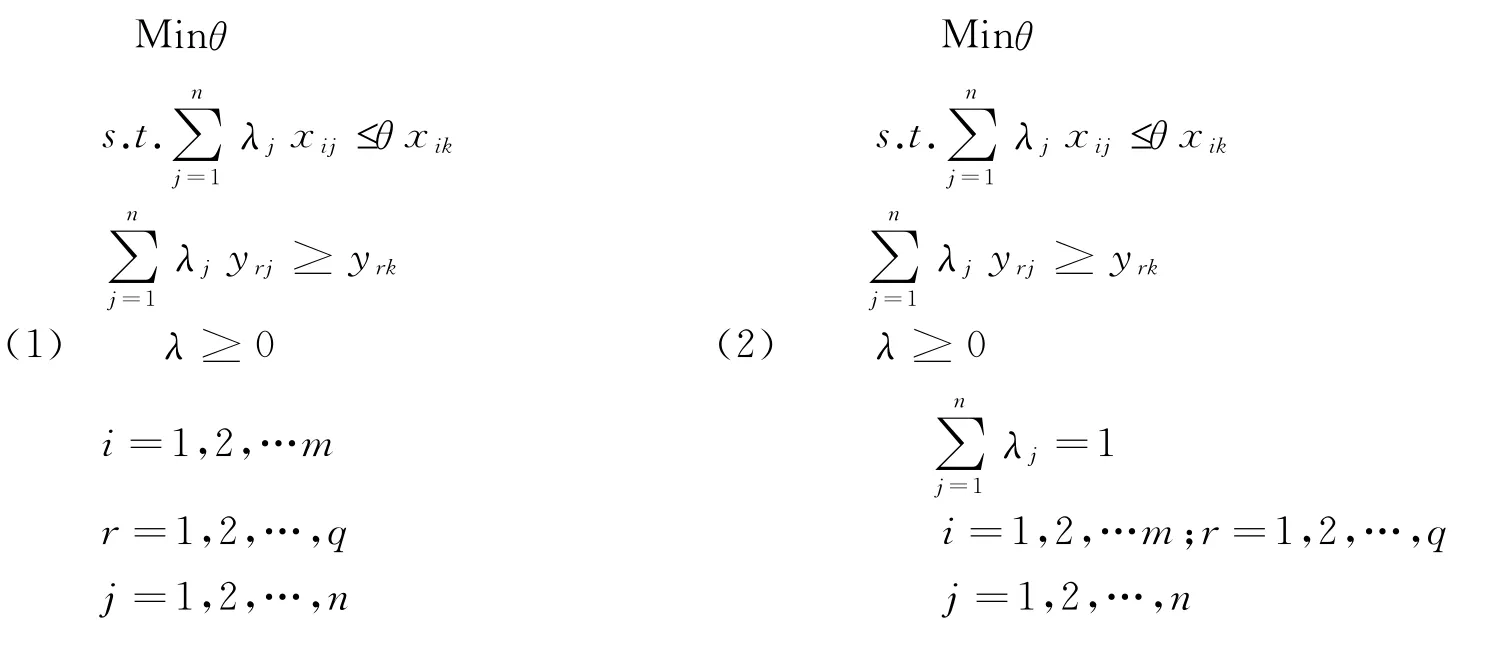

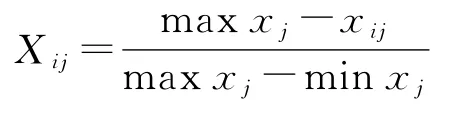

DEA 是运用多投入多产出指标对决策单元进行综合评价的一种计量经济学方法,计算出的效率值为决策单元的相对效率。采用DEA 方法具有绝对的优势:一是因其对于指标的权重无需设定,而是应用最优化方法内定权重,避免了主观性;二是在样本容量小时,其更显现出绝对的优势。本文采用数据包络分析(DEA)投入导向的C2R和BC2模型对投资效率进行剖析。C2R模型是基于规模收益不变,得出的技术效率为综合技术效率,而BC2模型是基于规模收益可变,将纯技术效率从总的效率值中分离出来,两者的比值为规模效率,三者的效率值皆介于0~1之间,数值越大投资效率越高,C2R和BC2模型的线性规划式依次如下所示:

其中,在式中决策单元有n个,有m种投入,q种产出,λ为各个决策单元被赋予的权重,左式得出的θ值为规模报酬不变时得出的综合技术效率,右式得出的θ值为规模报酬可变的纯技术效率值,两者相除得到规模效率值。

(二)指标体系的确立及其相关性分析

1 指标体系的建立

DEA 模型为非参数分析方法,其投入指标和产出指标的确定非常重要,其要能够合理、科学的反映企业的真实状况,这样的评价才有意义。经过比较分析,并根据徐磊(2007)在其文献中确定的企业投资支出水平:

Ijt=Kjt-Kjt-1+δjt+Ljt+Ojt

其中j表示的是上市公司,t和t-1表示的是时期,K为固定资产存量,δ为折旧额和摊销,L代表长期投资增加额,O表示营运资本追加额。本文为避免企业规模对结果的影响,因此将上述各指标与年末总资产的比值作为投入指标,包括追加营运资本水平、固定资产投资增加水平、折旧与摊销水平、长期投资增加水平。产出指标则应该反映投入所得到的间接和直接效果,第二个投入指标会使总资产、净资产增长,因而选用总资产增长率和净资产增长率为产出指标;投入的第一、第四个指标会使企也获利能力得以提升,最终将提升企业的价值,因而将企业价值作为其产出指标。在DEA 模型中,其对于决策单元(DMU)的数量具有一定的要求,一般来说DMU 的个数不应少于投入和产出指标的乘数,同时不少于投入和产出指标数量的3 倍,即N≥max{m×q,3×(m+q)}。

2 指标相关性分析

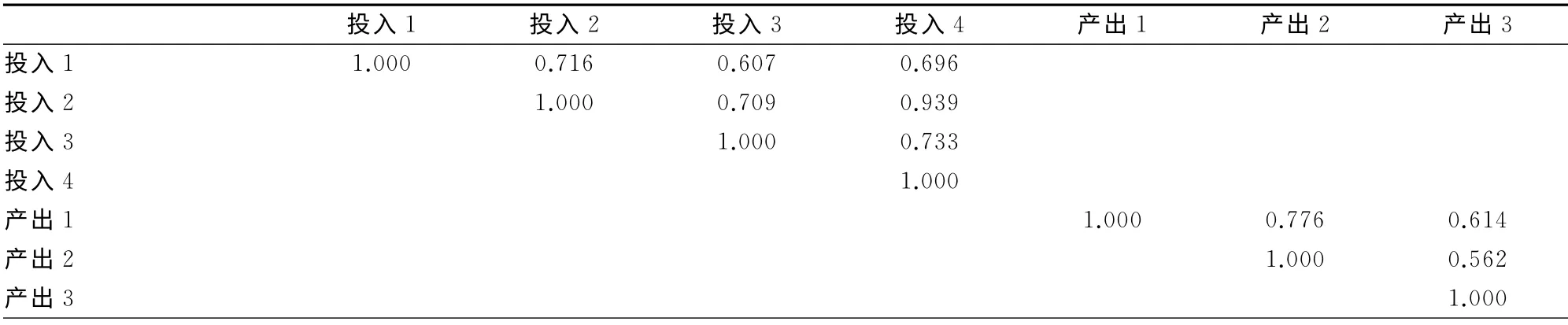

投资效率评价指标还要保证其合理性和独立性,采用灰色综合关联分析法进行指标关联度分析,通过关联度确定指标间有无高度相关的情况,其计算方式为ρ0i=θε0i+(1+θ)γ0i,并令θ=0.5。两个指标之间的相关系数用r表示,其范围位于0~1之间,数值越接近于1表示其相关程度越大,其中0.8<|r|≤1,则表示两个指标之间高度相关、互相影响较大,应在高度相关的指标中保留一个。运用灰色系统建模软件对指标间的相关性分析,得出:

表1 投入产出指标相关性分析

从表中可以观察到固定资产投资水平以及长期投资增加水平两个指标之间的相关系数为0.939,已达到高度相关,因而将二者择一,确定合理的评价指标体系,因长期性投资在生产领域的投入度量用固定资产、在建工程以及无形资产来度量,故而选用固定资产投资增加水平指标作为两者的代表。

三、实证研究

(一)研究样本

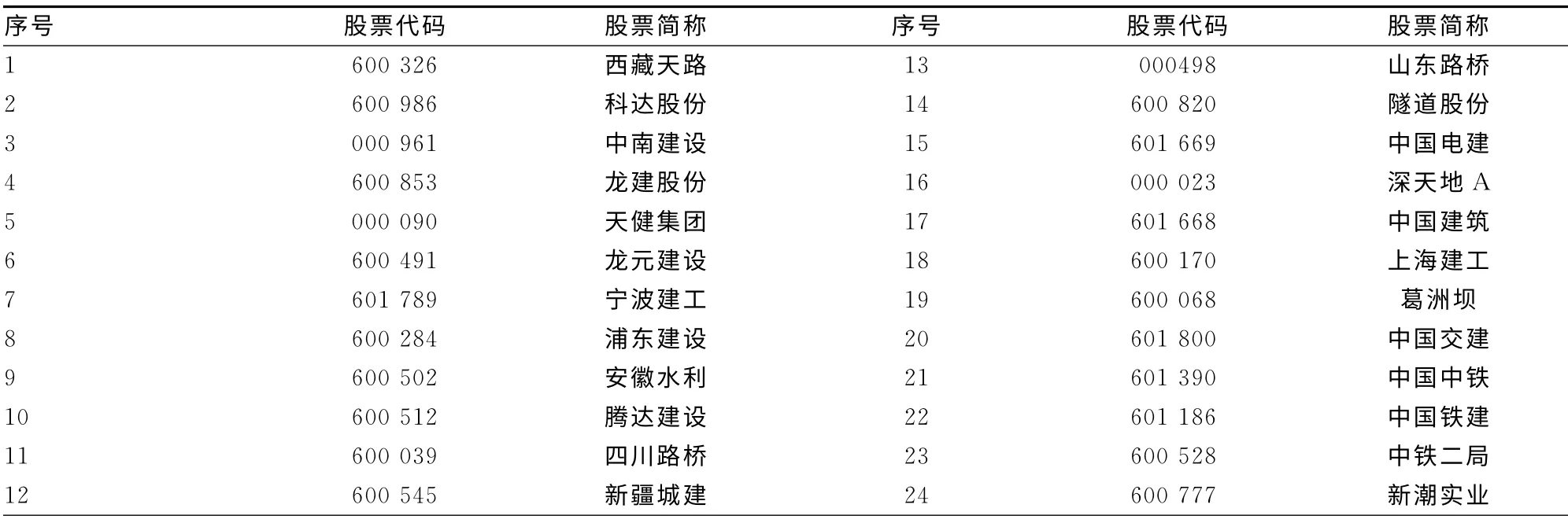

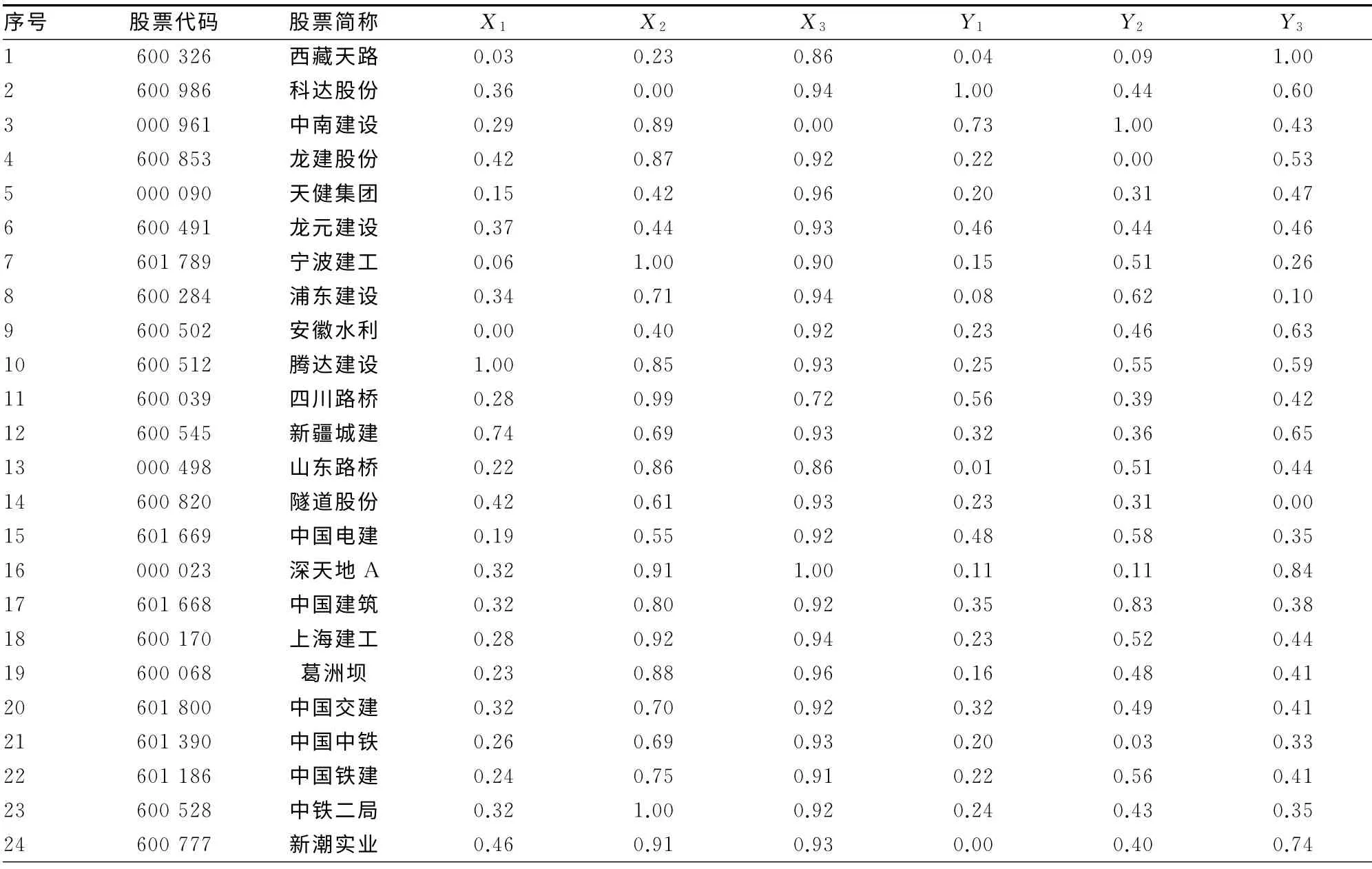

根据上述确定的指标和采取的模型,本文以2013年基础建设行业的24 家上市公司为研究对象,上市公司如表2所示。

表2 企业投资效率评价指标体系

表3 基础建设上市公司

(二)数据处理

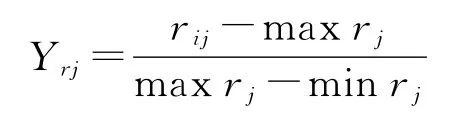

通过利用巨潮资讯网对数据进行搜集,但是其投入指标中含有负数值,而且数据相差较大,应对其进行预处理再代入DEA 模型中。对于投入指标属于成本型,应越小越好,对其进行如下处理:

而产出指标则与投入指标相反,对其进行如下处理:

经过处理后的数据如表3所示:

表4 基础建设上市公司无量纲化结果

(三)评价结果与分析

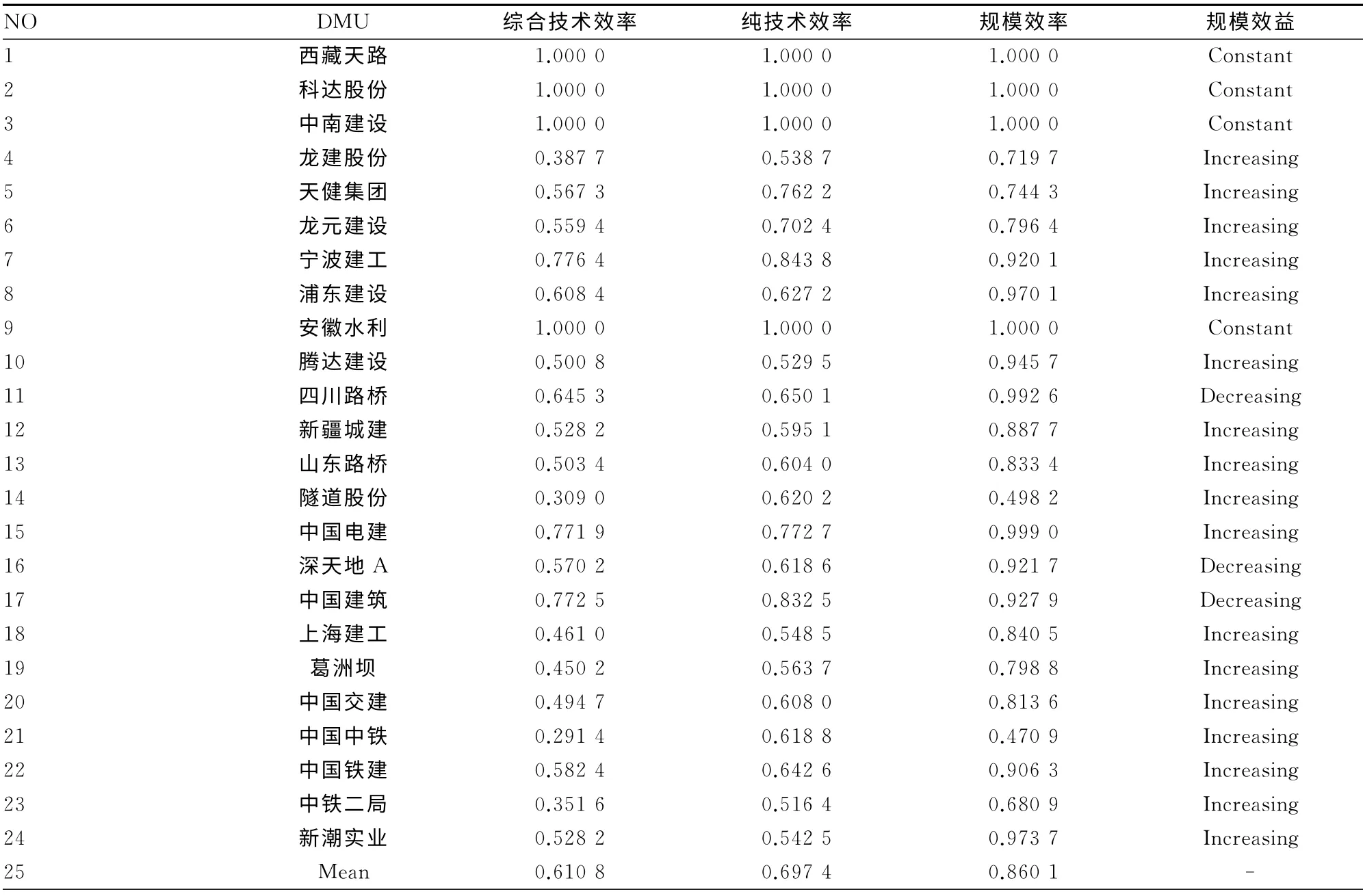

利用MAXDEA6.0软件对无量纲化数据运行,计算出2013年的基础建设上市公司的投资效率结果如下所示。从平均值我们可以看到,24家基础建设的上市公司的综合技术效率为0.610 8,纯技术效率为0.697 4,规模效率为0.860 1,表明总的投资效率不高,处于非有效状态。综合技术效率排名第一的是西藏天路、科达股份、中南建设和安徽水利,其次依次为宁波建工、中国建筑、中国电建、四川路桥、浦东建设、中国铁建、深天地A、天健集团、龙元建设、新疆城建、新潮实业、山东路桥、腾达建设、中国交建、上海建工、葛洲坝、龙建股份、中铁二局、隧道股份和中国中铁;纯技术效率排名第一的是西藏天路、科达股份、中南建设和安徽水利,其次依次为宁波建工、中国建筑、中国电建、天健集团、龙元建设、四川路桥、中国铁建、浦东建设、隧道股份、中国中铁、深天地A、中国交建、山东路桥、新疆城建、葛洲坝、上海建工、新潮实业、龙建股份、腾达建设、中铁二局;规模效率排名第一的是西藏天路、科达股份、中南建设和安徽水利,其次依次为中国电建、四川路桥、新潮实业、浦东建设、腾达建设、中国建筑、深天地A、宁波建工、中国铁建、新疆城建、上海建工、山东路桥、中国交建、葛洲坝、龙元建设、天健集团、龙建股份、中铁二局、隧道股份和中国中铁。

表5 2013年基础建设上市公司投资效率评价结果

1 综合技术效率分析

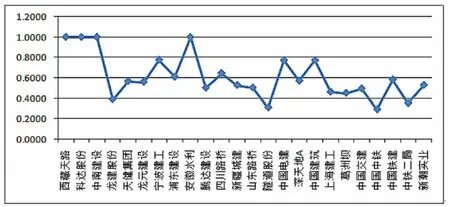

从表中我们可以看出,投入最多不一定相对效率最高,同理,投入最小不一定相对效率最小,而是由投入与产出比所决定的。从图1中可以看出,相对相率为1的有4个上市公司,分别为安徽水利、科达股份、西藏铁路和中南建设;相对效率介于0.6~0.8之间的有宁波建工、浦东建设、四川路桥、中国电建、中国建筑;小于0.6的有龙建股份、天健集团、龙元建设、腾达建设、新疆城建、山东路桥、深天地A、上海建工、葛洲坝、中国中铁、中铁二局、中国交建、中国铁建、新潮实业。总的来看,只有16.67%的公司投资效率相对有效,62.5%的公司的投资效率较低,因而我国基础建设上市公司的整体投资效率很低,处于无效率状态。

图1 综合技术效率

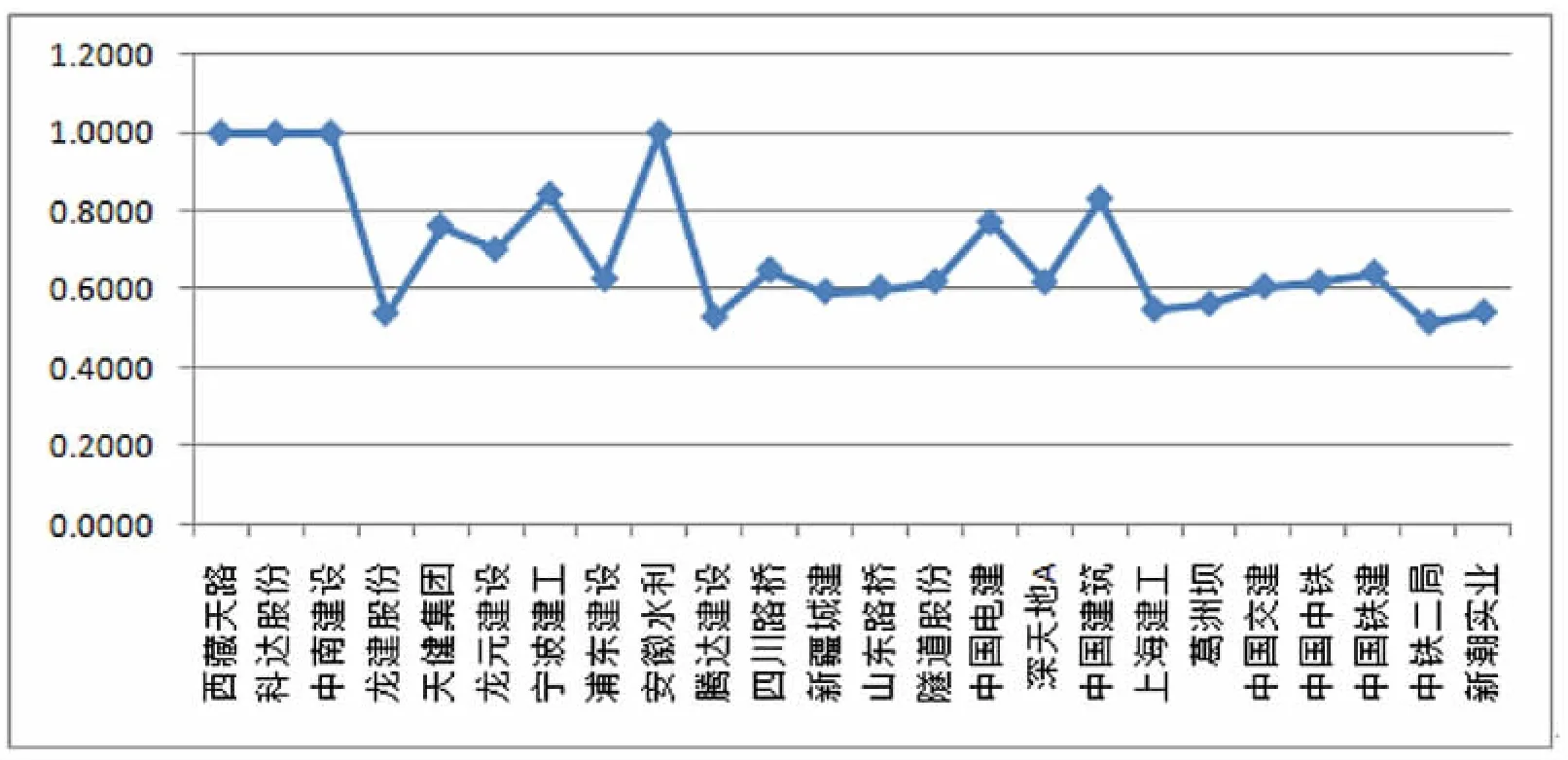

2 纯技术效率分析

图2中可以看出,纯技术效率为1的有西藏天路、科达股份、中南建设和安徽水利;纯技术效率值介于0.8~1.0 之间的有宁波建工、中国建筑;纯技术效率值在0.6~0.8 之间的有中国交建、天健集团、龙元建设、中国中铁、浦东建设、山东路桥、中国电建、隧道股份、深天地A、中国铁建。由此可见,综合技术效率值与纯技术效率值是不尽相同,这是由于综合技术效率还受到规模效率的影响。

图2 纯技术效率

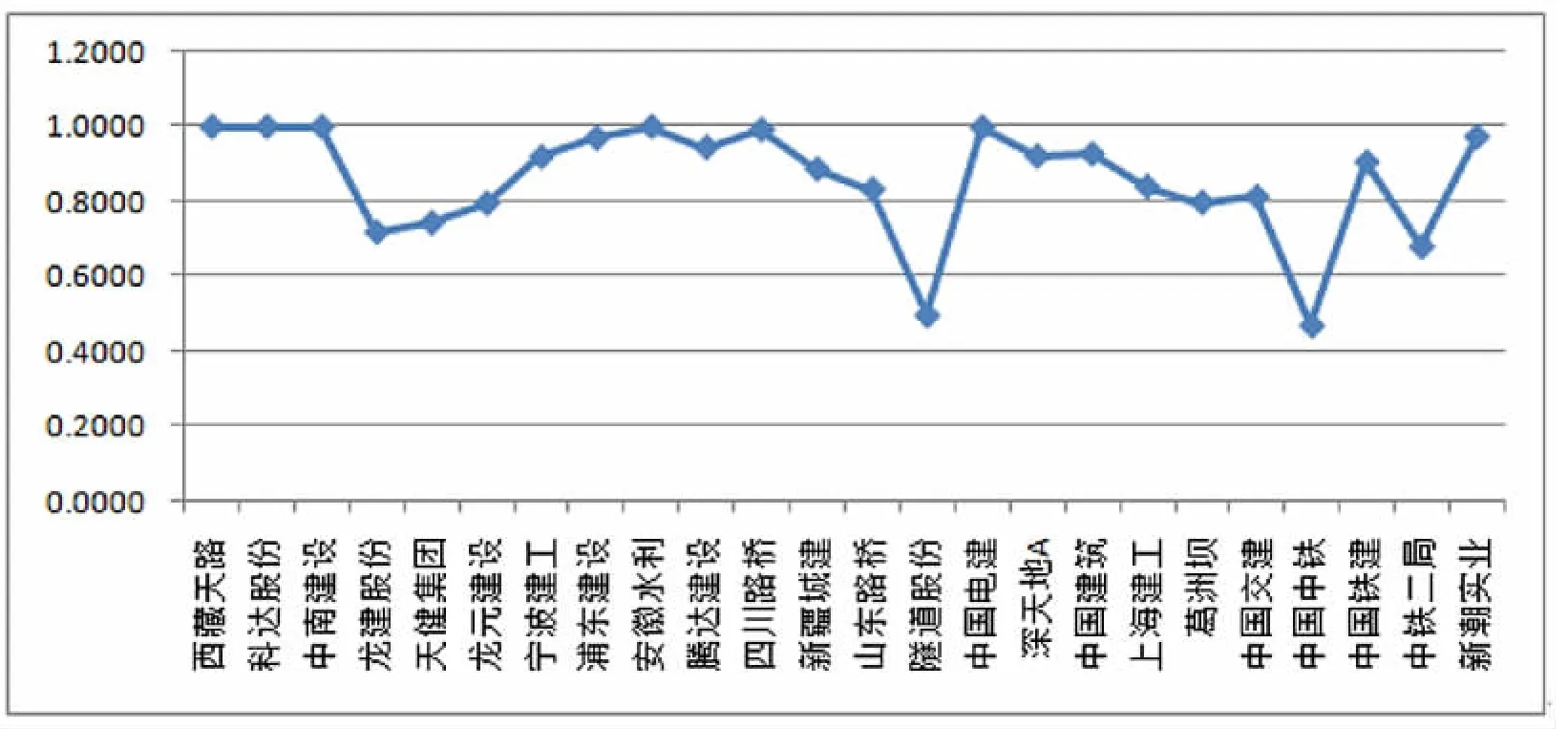

3 规模效率与规模收益分析

从图中可以看出规模效率值为1 的有西藏天路、科达股份、中南建设和安徽水利;规模效率值介于0.8~1.0 之间的有宁波建工、浦东建设、腾达建设、四川路桥、新疆城建、山东路桥、中国电建、深天地A、中国建筑、上海建工、中国交建、中国铁建、新潮实业;规模效率值小于0.5的有隧道股份和中国中铁,说明这两个上市公司的综合技术效率受规模效率的影响比较大。

2013年基础建设的上市公司其规模收益保持不变的是西藏天路、科达股份、中南建设和安徽水利,说明其规模状态已经达到最佳,处于最优状态;而属于规模收益递减状态的有四川路桥、深天地A和中国建筑,表明其通过增加投入并不能够使其投资效率提高,只能通过提高技术效率使其投资效率得以提升;其余基础建设上市公司为规模报酬递增,说明在现有的规模基础上,增加投入可以获得更多的产出,但是应该注意度的问题,防止出现投入冗余的现象,最终提高投资效率。

图3 规模效率

四、结论与改进建议

通过运用DEA 模型对24家2013年基础建设上市公司的投资效率进行分析评价,得出我国基础建设上市公司的投资效率普遍较低,除了西藏天路、科达股份、中南建设和安徽水利4家上市公司达到了最优状态,为有效的投资行为,其余的是非有效的投资行为。龙建股份、隧道股份、中国中铁、中铁二局、天健集团、龙元建设的综合技术效率、纯技术效率以及规模效率比较低,其效率低的原因后两者综合引起的;浦东建设、腾达建设、四川路桥、新疆城建、山东路桥、中国电建、深天地A、上海建工、葛洲坝、中国交建、中国铁建、新潮实业其纯技术效率都比较低,规模效率较高,说明其效率低的原因主要是技术原因引起的。

基于以上的分析,结合实际对基础建设上市公司提出以下建议,为其提高投资效率发挥重要的作用。对于24家基础建设上市公司,龙建股份、隧道股份、中国中铁、中铁二局、天健集团、龙元建设应提高纯技术效率以及规模效率,规模效率的提高则应该通过增加投入获得更多产出,但是应注意投入的度,避免出现投入冗余;浦东建设、腾达建设、四川路桥、新疆城建、山东路桥、中国电建、深天地A、上海建工、葛洲坝、中国交建、中国铁建、新潮实业应提高其纯技术效率。纯技术效率主要是由企业的管理水平及其技术等因素所导致的投资效率低下,因而还应采取以下措施:一是合理的引进先进的技术、培养技术人员,并将人员各尽其才,制定合理的人才激励机制以及薪酬机制,使技术人员、骨干人员能够忠诚于企业;二是应引进先进的管理理念,并结合企业的实际情况,在实践中不断探索适合自身企业的管理方法以及理念,形成企业文化;三是应该发挥市场资源配置的作用,加大投入,加快产业升级,打破垄断,促进其更好的发展,最终提高基础建设上市公司的投资效率。

[1]周文娟,张红.基于DEA 模型的旅游上市公司投资效率评价研究[J].旅游论坛,2013,03(02):57-61.

[2]王坚强,阳建军.基于DEA 模型的企业投资效率评价[J].科研管理,2010,07(04):73-79.

[3]樊潇彦,袁志刚.我国宏观投资效率的定义与衡量:一个文献综述[J].经济研究,2006(01):44-59.

[4]吴继明,张炳才.我国中小企业投资效率实证研究[J].会计之友.2010(1):31-33.

[5]王成秋.对投资效率的界定[J].生产力研究.2006(9),38-50.

[6]徐磊.中国上市公司的投资行为与效率研究[D].上海交通大学,2007.

[7]成刚.数据包络分析方法与MAXDEA 软件[M].北京:知识产权出版社,2014.8.14-19.

[8]刘思峰,杨英杰,吴利丰等.灰色系统理论及其应用[M].北京:科学技术出版社,2014.6.85-86.

猜你喜欢

工会博览(2023年1期)2023-02-11 11:58:16

工会博览(2022年16期)2022-02-04 16:58:24

中国公路(2020年9期)2020-05-26 08:17:10

晚晴(2018年3期)2018-12-06 03:41:46

能源(2018年7期)2018-09-21 07:56:14

中州建设(2017年23期)2017-04-12 06:26:55

汽车零部件(2017年2期)2017-04-07 07:38:47

交通建设与管理(2015年13期)2015-03-20 15:18:22

现代企业(2015年5期)2015-02-28 18:50:09

中国卫生质量管理(2014年4期)2014-02-28 17:42:05