我国的消费金融及发展策略

2015-12-01 01:54常小雨

金融理论探索 2015年1期

赵 聪,常小雨

(河北金融学院,河北 保定 071051)

我国的消费金融及发展策略

赵 聪,常小雨

(河北金融学院,河北 保定 071051)

近年来我国消费金融发展速度较快,但发展水平仍然较低,为扩大内需,促进经济增长,还需要加速发展。推动消费金融发展,应完善我国的消费金融体系,特别是应大力发展专业消费金融机构,根据客户需要和市场变化创新产品和服务,不断提高消费金融的普惠性,应充分利用互联网大力发展网络消费金融,同时要注意和加强风险防范。

消费金融;互联网金融;普惠策略

一、我国消费金融发展现状

所谓消费金融,从狭义上讲,是指面向各阶层消费者提供各类消费贷款,主要包括个人住房贷款、住房装修贷款、汽车贷款、助学贷款、大型耐用消费品贷款、旅游贷款及其他生活消费贷款。它以“当前消费、未来支付”的方式满足消费者当前的各类需求,实现预期收入和财富的跨期转移,实现消费者效用的最大化。

目前,我国存在三类提供消费贷款的金融机构:商业银行、汽车消费金融公司和专业消费金融公司。2009年7月,我国银监会首次发布《消费金融公司试点管理办法》,同时启动消费金融公司试点审批工作。2010年,首批试点的4家消费金融公司陆续在北京、成都、上海和天津开业,分别是北京银行发起的北银消费金融公司、成都银行发起的锦程消费金融公司、中国银行发起的中银消费金融公司和全外资的捷信消费金融公司。这几家公司为消费者提供了各种贷款。截至2013年底,4家试点公司资产总计97亿元,服务客户近50万户。

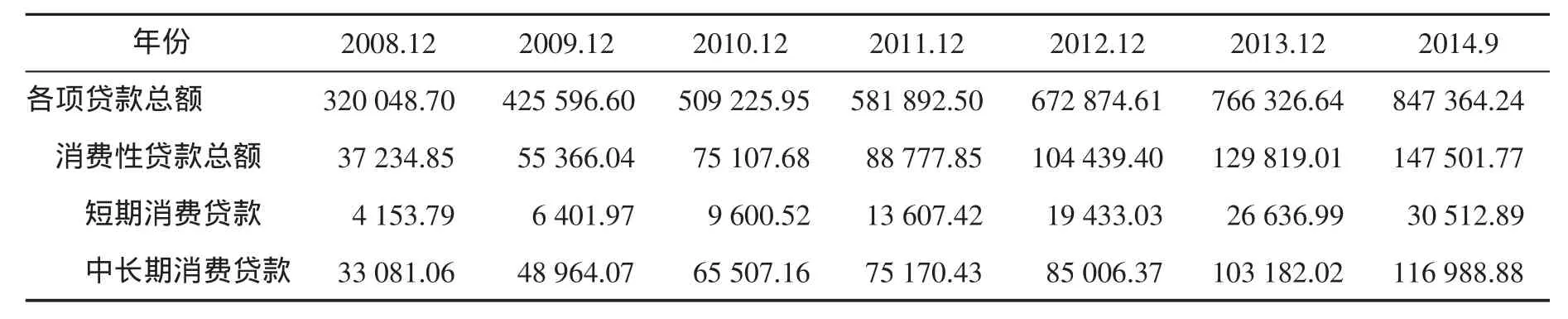

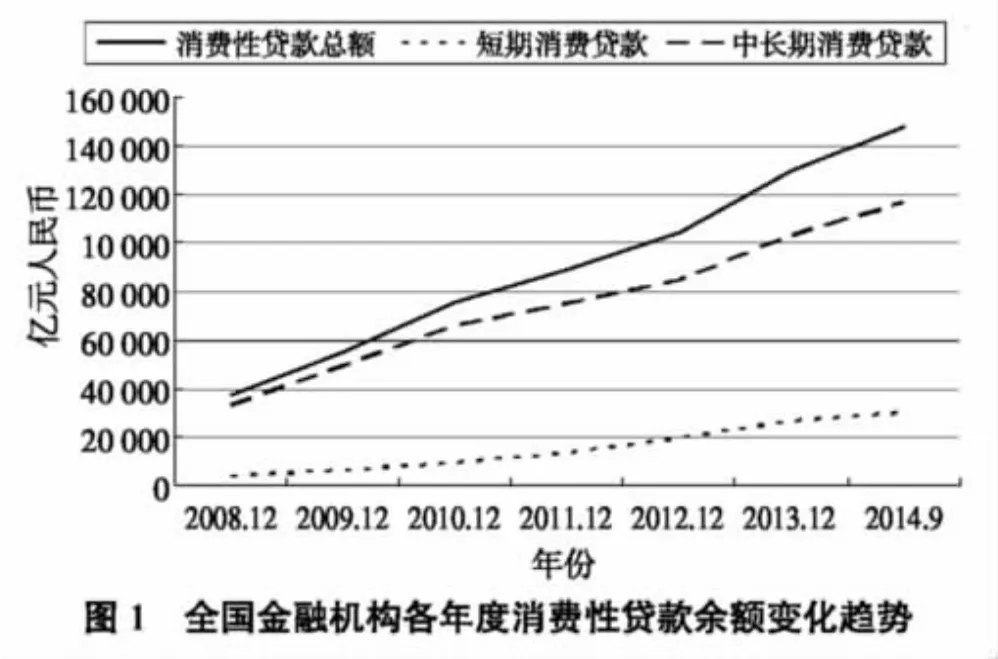

2008年国际金融危机爆发以来,我国的消费贷款增速远快于各项贷款总额增速。2008年到2014年9月,我国金融机构各项贷款增长1.65倍,而消费性贷款则增长了2.96倍,见表1和图1。消费贷款的快速发展不仅帮助人们提前实现了自己的消费需求,更在“扩内需、稳增长”方面发挥了重要作用。

表1 2009~2014年全国金融机构各年度消费性本外币贷款余额统计 单位:亿元

二、阻碍我国消费金融发展的主要因素

1.传统的消费观念和社会保障体系不健全影响消费金融需求。量入为出、留有储蓄、以备后用,是我国长期形成的消费观念,它与消费金融这种提前消费形式相悖,人们通常是在被迫情况下才借钱消费。更为重要的是,目前我国的社会保障体系还不健全,保障水平还比较低,人们在医疗、失业、养老、教育等方面还有许多后顾之忧,需要靠个人储蓄以备后用,这是制约消费金融发展的主要因素。

2.社会信用信息体系、消费金融体系不健全影响消费金融供给。(1)当前我国的社会信用信息体系还不能全面、准确地为金融机构提供消费贷款客户的信用信息,再加上法制环境方面存在的问题,还没有形成令人普遍敬畏的失信惩戒机制,贷款的风险较高。这导致金融机构提供消费贷款比较谨慎,授信条件严格,程序复杂,这样就可能把部分实际上合格的借款人也排除在外,从而影响金融供给。(2)目前我国提供消费金融的金融机构有各类商业银行(含信用社)、汽车消费金融公司和另外4家消费金融公司,但主要是商业银行,专门的消费金融公司数量少且覆盖面小,所能发挥的作用有限。商业银行的消费贷款在近几年快速增长,但在2014年9月才占到各项贷款总额的17.4%(见表1),还不能像企业贷款和生产经营性贷款那样得到银行的重视,消费贷款产品在品种、定价和期限上都存在同质化,缺乏个性化,这也会影响消费金融供给。

三、推动消费金融发展的政策建议

1.完善消费金融体系。一是各金融机构应更加重视发展消费金融业务,根据客户需要和市场变化加强产品创新和服务创新。二是应大力发展专业消费金融机构,通过提供专业化、个性化的消费金融服务吸引客户。

2.大力发展网络消费金融,提高消费金融的普惠性。随着互联网在我国的广泛普及,其信息交流的巨大优势和网络交易支付技术的日臻完善,近年来互联网金融在我国得到快速发展。不仅各金融机构借助互联网广泛开展金融业务,还催生了如众筹、“P2P”等大批民间网络金融组织和平台。互联网金融具有受众面广、快速便捷、经营成本低等优势,也是发展消费金融的重要途径。一是各金融机构应设立线上消费金融平台,以扩大服务范围和提高服务质量。二是应支持和规范民间网络金融组织和平台的发展,充分利用它们创新能力强、经营机制灵活的优势来提高我国的金融市场效率,进而推动包括消费金融在内的各种金融业务的发展。三是金融机构要善于运用数据挖掘技术更好地了解客户的消费行为,客户更倾向于申请何种形式的贷款,从而提前定制出专门化的消费信贷产品和服务,更加符合目标客户的消费需求。这样,金融产品就将由“单向供给”转变为“大众定制”。消费金融公司等金融机构要加大与电商企业的合作力度,发展网络平台,共同发展销售渠道。例如,北银消费金融公司和迪信通合作过程中,就是借助于迪信通可以获得消费者的第一手信息的优势,准确把握消费者的消费兴趣和特点,进而深入挖掘消费者的有效需求,以提供特色化金融产品和服务的方式促进消费金融业务进入更大的消费群体的视野。

3.加强风险防控。无论是何种金融机构,风险防控都是一个重要环节,是保证持续盈利的前提。金融机构除了不断加强和完善各种传统且有效的风险防控手段外,还应积极利用大数据技术实现对目标客户群体风险的识别、评估和监督,对不同信用级别的客户群体进行分层,区别化地管理信用风险,减少监督和防控成本。

4.加强宣传、正确引导,不断提高人们的消费金融意识。同时要不断加强和完善我国的社会保障体系,减少人们的后顾之忧,为更多的人敢于利用消费金融方式提前消费创造经济条件。

[1]何心怡.发展消费金融公司助推金融普惠服务[J].时代金融,2014(3).

[2]黄勇.我国消费金融发展的制约因素与对策探讨[J].征信,2014(7).

[3]王华庆.探寻互联网时代消费金融的蓝海[N].金融时报,2014-09-15.

[4]李诗田.中国商业银行消费金融业务影响因素的实证分析[J].上海金融,2014(7).

(责任编辑、校对:李丹)

F830.4

A

1006-3544(2015)01-0036-02

2014-10-31

赵聪(1987-),河北晋州人,河北金融学院助教,研究方向为小微金融;常小雨(1986-),河北赤城人,河北金融学院讲师,研究方向为金融理论。

猜你喜欢

华人时刊(2023年15期)2023-09-27

中国外汇(2019年10期)2019-08-27

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

职工法律天地·下半月(2017年11期)2018-01-31

大经贸(2017年10期)2017-11-29

商周刊(2017年26期)2017-04-25

职工法律天地(2017年22期)2017-01-27

中国市场(2016年34期)2016-10-15

新农业(2016年16期)2016-08-16