自由现金流对过度投资影响的实证研究——基于2010- 2014年我国综合类上市公司数据

2015-11-29 07:20:04卓敏,周歌

山西大学学报(哲学社会科学版) 2015年6期

卓 敏,周 歌

(安徽财经大学 会计学院,安徽 蚌埠 233000)

一 研究背景和意义

投资、消费和出口这三辆马车是拉动我国经济增长的最主要动力。从2010年开始,国家实施各种政策以刺激消费,扩大内需但效果不甚显著。而在经济全球化的今天,看似和平的竞争环境下经济实力的较量显得更加严峻,尤其在两国的经济贸易关系紧张时,将对出口量产生重大影响[1]。因此,相对于其他两辆马车来说,投资是现阶段推动我国经济增长速度的重要动力。但较快的投资会引发“经济过热”,具体的反映在能源短缺、资源浪费、环境恶化等方面。因此,国家提出了经济新常态,试图减少资源浪费和废弃物的排放量,增加社会总资源的投资效率和循环使用程度。

宏观经济因投资过度引起的投资过热反应在微观层面上便是不同行业中每一个企业的投资过度行为。现代企业和古典企业的本质区别是所有权和经营权的分离,由于股东和经理人利益目标不一致,并且经理人作为公司的直接决策者即代理人拥有私人信息,私人信息在契约签订之后很可能产生道德风险。Fazzari 认为当企业现金不足时,经理人可能因为外部融资约束的作用,出于对资金取得成本角度的考虑可能会丧失很好的投资机会,导致投资不足[2]。但企业存在过度的自由现金流则在一定程度上促使了经理人对现金无效利用、谋取私利即利用过度的现金增加其利己行为。在这些对自由现金流的无效利用的行为中,很重要的一个方面便是对净现值为负的项目进行投资。

经理人投资行为强烈的主观性和利己性,在很大程度上增加了公司的财务经营风险,实际中由于经理层滥用公司内部资金进行高风险投资进而导致企业破产的现象更是不胜枚举。因此如何减少经理人的盲目投资行为进而降低委托代理的风险一直是实务界和理论界探索的焦点。Modigliani 认为当外部资本市场充分公允的情况下,内部资本不影响对外投资。[3]但实际上,外部资本市场的完全公允只是一个理性化的状态,当内部资本过于充分时,经理人可能会基于自身利益对净现值为负的项目进行投资。而企业的投资活动是企业可以持久发展的有力保障也是公司财务、经营结构是否合理的重要衡量指标,可以说一个企业是否具有合理的投资行为关系着企业发展的生死存亡。企业内部自由现金流是否对经理人的过度投资行为有显著影响,对优化自由现金流的数量,从客观上约束经理人的投资行为,进而减少代理成本,降低委托代理风险具有重要的意义。

二 文献综述和研究假设

(一)国外研究文献

Hovakimian 运用了两种不同的数据分析方法来衡量是过度投资还是投资不足[4]。第一种方法是将本公司的实际资本性支出和行业的平均值进行比较,第二种方法是将本公司的实际资本性支出和通过建立包含公司成长性函数的最优投资规模进行比较。此外,Chose 还运用了石油行业的数据证明了当油价上升时,由于市场环境向好,经理层认为市场潜力大,预期的收入较高,更加自信,此时的自由现金流和过度投资之间的关系更加显著[5]。

现如今,最被广泛采用且被大多数学者普遍认可的用来衡量过度投资的模型是Rachardson 的方法[6],该方法得到诸多学者的借鉴和认可主要基于此模型综合考虑了多种影响投资行为的因素,因此相对于前人只考虑成长性、资本性支出的模型更加准确和现实。Rachardson 的模型克服了Hovakimian只考虑成长性因素来确定最优投资规模的弊端,清楚地意识到企业投资行为的复杂性和决定因素的多重性。

(二)国内研究文献

1.过度投资的度量

我国学者们对过度投资的度量主要是在借鉴Richardson 方法的基础上对模型的变量进行改善和修正,比如增加一些影响变量、进行稳定性检验和替代变量的进一步验证等,提高过度投资模型的精度。

刘星,徐细熊利用公司年龄、规模、资产负债率、销售增长率、股票收益率和惯性投资来估计本年的投资支出,将实际和预计进行比较来衡量是否有过度投资行为的发生[7-8]。罗党论,唐清泉在模型中引入了投资机会、债务等控制变量,可见其考虑了负债的控制效应和外部投资环境的好坏对投资行为的影响[9]。李云鹤在探讨过度投资行为是因为管理者过度自信还是因为代理问题时[10],将Richardson、Malmendier 等学者的引起过度投资的有关变量结合起来,主要包括公司规模、资产负债率和公司性质(董事会规模、独立性、结构、管理层持股情况、第一大股东政治背景)等。

2.过度投资对自由现金流的敏感性

蒋东生以五粮液为案例也说明了其过度投资行为,认为过度投资和企业的投资效率呈显著的负相关[11]。罗党论,唐清泉通过实证分析也同样证实了上述观点,且在国有企业更为明显,并认为现金股利能减少自由现金流并且增加经理人努力工作的动力,增加融资成本,进而约束代理人行为[12]。瞿舒萍,顾群基于融资约束和预算软约束的视角对公司投资效率进行分析,认为预算软约束带来了投资过度和降低投资效率[13]。

另外,鉴于综合类上市公司没有主要的业务类别,营业收入来源较为分散,投资项目更加多元化且难以进行预算约束,因此综合类上市公司的经理人过度投资现象可能更普遍且具有代表性,在探讨政策和建议时更具有适用空间。基于以上原因,本文从国泰安数据库中筛选出综合类上市公司的相关数据作为样本进行模型的度量。

综上所述,本文提出如下假设:

假设1:综合类上市公司存在过度投资行为

假设2:自由现金流充足的公司更容易出现过度投资,且自由现金流量水平与过度投资呈显著正相关关系。

三 研究设计

(一)变量设计与模型构建

1.过度投资的衡量

本文采用目前被广泛采用的Richardson 的方法,通过非预期投资的正负来进行判别。即总投资TI(现金流量表中构建固定资产、无形资产和其他长期资产支付的现金)=维持投资MI(固定资产折旧和无形资产摊销)+新增投资NI,而新增的投资中包含非预期投资,若非预期投资>0 则为投资过度OI;非预期投资<0 则为投资不足UI。

2.自由现金流的定义

本文采用相对具有代表性、经过学者们普遍验证的Richardson 的经典模型来进行计量。自由现金流=经营现金净流量-维持性投资-预期投资。

本文建立模型(1)估计出预期投资,由于残差是实际的投资支出和通过模型估计的投资支出的差额,故用投资估计模型残差代表非预期投资的数额。自由现金流FCF=经营现金流的净额-预期的投资EI-固定资产折旧和无形资产摊销。

3.模型构建

非预期投资估计模型:

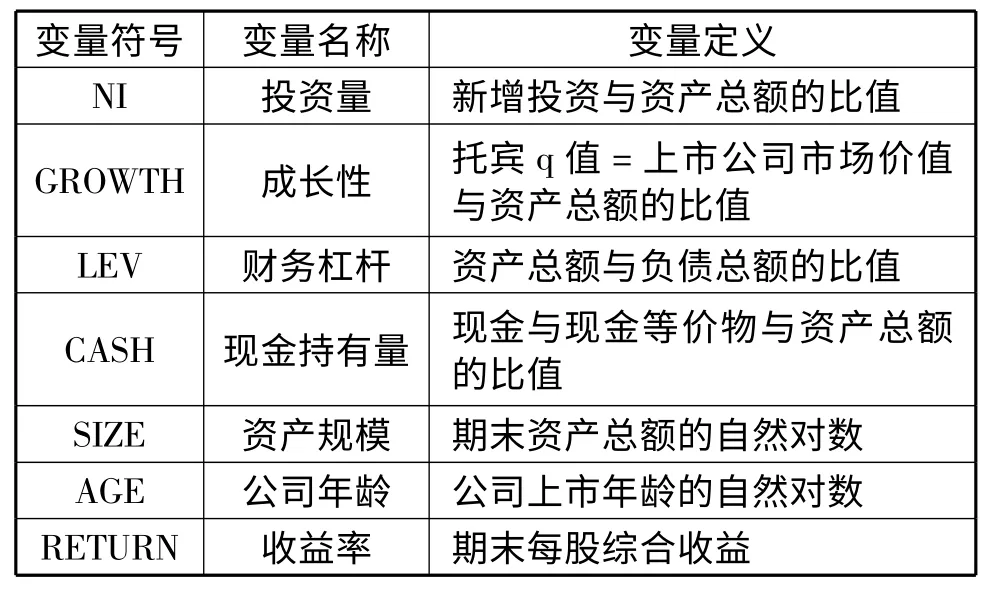

模型(1)变量的具体说明:

表1 变量定义

自由现金流和过度投资的模型:

模型(1)对假设1 进行验证,模型(2)对假设2 进行验证。

(二)样本选取与数据来源

由于数据需要,本文选取了2010年以前在沪市和深市上市的综合类公司数据,剔除ST 和PT 类上市公司,剔除有关变量数据缺失的上市公司。得到了共70 家上市公司相关数据,跨度三年,由于过度投资模型的建立中考虑了投资惯性的影响因素,因此实际选取年份为2010年至2014年。文章所使用的综合类上市公司的数据来源为国泰安数据库,模型建立所使用的软件为STATA12.0。

四 实证结果及分析

(一)非预期投资估计模型(1)

1.描述性统计

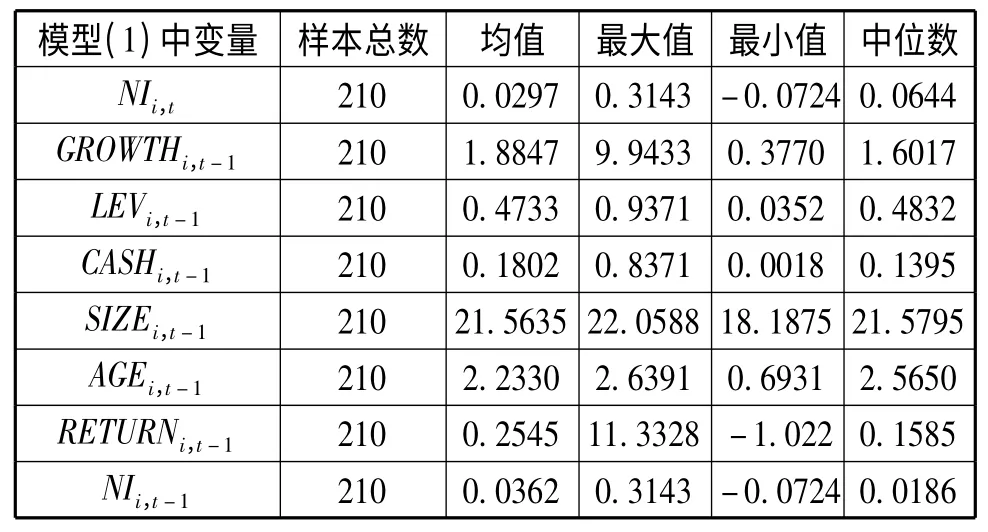

表2 模型(1)中变量的描述性统计

可以看出,本年度新增投资的均值为0.0297,表示总投资扣除折旧和摊销以后占总资产的比率为2.97%。最小值为负值表明了新增投资的金额小于资产折旧和摊销的金额。公司持有的现金占期末总资产的比重最高达到了83.71%,可见部分公司现金持有量过于充裕。

2.模型的回归结果

根据之前建立的模型(1)进行回归,回归结果为:

表3 模型(1)的OLS 回归结果

模型(1)中残差大于0 的样本共93 个,即综合类上市公司存在过度投资现象,假设H1 成立。并且通过上述模型结果可以看到:

综合类上市公司的过度投资行为主要受两个方面的影响:一是代表公司财务杠杆系数的资产负债比率,二是公司上一年的投资。

企业上年度的投资即投资惯性对本年度新增投资影响最为显著,可能由两点原因所致:一是企业的投资偏好和习惯引起的,二是跨年度投资项目的持续性导致的。在整个公司的投资行为中,经理人的投资偏好确实在很大程度上决定了公司的投资,即使公司有很强的成长性,现金持有量充足,发展状况良好,但投资行为最终还是由经理人其个人主观意识来决定。经理人作为理性人,是出于自身利益最大化的目标来选择投资与否,因此基于公司实际发展水平的一些客观性指标其影响大大受损。另一方面,公司财务杠杆和投资行为关系也十分显著,而财务杠杆的产生在很大程度上则体现了经理人的筹资偏好。当企业财务杠杆系数很大时,说明经理人通过增加负债而带来收益的比率很大,企业有较多的负债,而对于负债水平较高的企业,可能投资较于保守更加担心投资项目的风险性,投资行为会更加谨慎。

因此,无论是上一年的投资还是财务杠杆都是经理人投资偏好主观性的代表性的体现,而经理人作为公司投资与否的最终决定者,往往基于个人利益最大化的目标来进行选择投资项目,无视公司实际发展情况的客观性。

公司的成长性、规模、上市年龄对新增投资是反方向的,反映了相对于上市时间较长的大规模公司,新上市的较小规模公司有更高的投资动机,可能因为新上市的公司在初创阶段比成熟阶段创新意识强,需要大量投资来获得竞争优势和市场占有率。

(二)自由现金流和过度投资模型(2)

根据Richardson 的想法,在通过模型(1)回归得到的230 个残差中,选取残差大于零的样本共93个,残差大于零即为过度投资OI。综合类公司经理人的利己行为占总数的1/3 以上,说明过度投资行为在我国综合类上市公司比重不低。存在过度投资的93 个样本中,研究自由现金流和过度投资的关系。

1.模型的回归结果

模型(2)的OLS 回归结果为:

从模型的OLS 回归结果可以看出,OI 和FCF相关系数为正且显著,支持假设H2,即自由现金流确实给上市公司经理人的过度投资行为创造了条件。

存在过度投资的93 个样本中,既存在自由现金流大于零的样本,也存在自由现金流小于零的样本,也就是自由现金流不是过度投资行为唯一的影响因素,经理人可能通过融资行为通过外部获取资金来进行投资。

针对自由现金流大于零的样本重新建立模型,结果为:

从模型中可以看出相关系数的值增大,进一步说明了自由现金流为正的公司更容易出现过度投资行为,因此证实了假设H2。

2.模型的稳健性检验

辛清泉等(2007)认为Richardson 模型存在着一个假设条件,即上市公司整体的投资行为稳定,不存在系统性的误差,否则,用残差来估计公司投资行为将产生系统性偏差,不能消除。本文借鉴其方法,将模型(1)按残差大小等分为三组,将残差最大的一组视为过度投资组,再相应的对模型(2)进行回归。

此时,模型(2)的OLS 回归结果为:

通过模型可以看出,选取残差大于1/3 的模型进行回归后,过度投资和自由现金流的相关系数仍显著为正,支持假设H2。

五 结论与建议

(一)基本结论

本文实证结果显示:第一,综合类上市公司存在比例不低的过度投资行为。第二,自由现金流和过度投资之间呈显著的正相关关系,另外在自由现金流为负的公司也会出现过度投资行为。但自由现金流为正的公司的过度投资行为比自由现金流为负的公司过度投资行为严重。第三,自由现金流并不是影响经理人过度投资行为的唯一因素,投资行为的产生结果是一个复杂的过程。另外,本文通过稳健性检验,证实了上述结论。

(二)相关对策和建议

1.加强对自由现金流的管理

一方面,从理论上看,自由现金流应该全部以股利的形式发放给投资者,上市公司应完善股利分配制度,适度增加股利分配,对自由现金流的数量进行制约。另一方面如果自由现金流都以股利的形式发放给投资者,则会增加债权人对公司偿债能力的担心程度,也难以均衡员工、经理层等利益相关者的利益。但从我国目前的情况看,现有的股利政策对过度投资的约束作用并不明显。加强股利政策制度的完善和强制性对经理人过度投资行为的约束作用,对完善我国股票市场具有重要意义。

2.完善内部治理结构

公司内部治理结构的完善可以从公司内部提高信息的透明度,进而可以降低委托代理成本,提高公司价值。因此,公司的内部治理结构越完善和健全,信息披露越透明,因为自由现金流产生的过度投资现象越少,反之亦然。一方面,应提高独立董事的作用和比例,从整体上提高独立董事的财务知识水品;另一方面应加强董事会在经营决策中的作用,而不是只出资金而不管经营的盲目的投资者,进而可以对经理人的日常决策行为进行约束。在从公司内部约束经理人行为的同时,更应该采取手段使得经理人和公司的利益目标一致,比如建立合理的激励机制,增加其持股比例等,才能从根本上降低经理人的利己行为。

3.完善外部市场,增强信息披露

完善健全外部经理人市场可以增加经理人之间的竞争,市场的成熟发展使得优胜劣汰,可以有效制约信息不对称造成的道德风险。经理人市场带来的竞争压力,可以使经理努力工作,如果经理人因为过度投资导致企业业绩下滑的情况下,将有很大的失业风险。目前,我国股票市场信息披露制度不健全,公司对外披露的相关报表中难以及时、真实、细致地反映企业的投资情况。因此,应将强制性信息披露制度作为监管上市公司投资行为的有效手段,降低股东和经理层之间的信息不对称,减少道德风险和代理成本。

[1]梁曙霞,祖 强.以延伸产业链、攀升价值链为重点加快江苏利用外资的转型升级[J].江苏大学学报:社会科学版,2013(5):71-77.

[2]Fazzari,et al.Financing Constraints and Corporate investments[J].Brookings Papers on Economic Activity,1988(1):141-183.

[3]Modigiliani,et al.Corporation Finance and the Theory of Invensment[J].American Economic Review,1958(48):266-290.

[4]Hovakimian,et al.Corporate Investment with Financial Constraints:Sensitivity of Investment to Funds from Voluntary Asset Sales[R].Working Paper,2003.

[5]Chose,et al.Corporate Government and Over-invetment by the U.S.Oil Industry[R].Working Paper,2005.

[6]Richardson,S..Overinvestment of Free Cash Flow[J].Review of Accounting Studies,2006(11):159-189.

[7]窦 炜,刘 星.债务杠杆、所有权特征与中国上市公司投资行为研究[J].经济与管理研究,2011(2):33-45.

[8]徐细雄,吕金晶.金融契约、控制权配置与管理者投资决策[J].经济与管理研究,2011(8):19-26.

[9]罗党论,唐清泉.中国民营上市公司制度环境与绩效问题研究[J].经济研究,2009(2):106-118.

[10]李云鹤.公司过度投资源于管理者代理还是过度自信[J].世界经济,2014(12):95-117.

[11]蒋东生.过度投资与企业价值[J].管理世界,2011(1):174-175.

[12]罗党论,魏 翥.政治关联与民营企业避税行为研究——来自中国上市公司的经验证据[J].南方经济,2012(11):29-39.

[13]顾 群,翟淑萍.融资约束、研发投资与资金来源——基于研发投资异质性的视角[J].科学学与科学技术管理,2014(3):15-22.

[14]辛清泉,林 斌,杨德明.中国资本投资回报率的估算和影响因素分析——1999-2004年上市公司的经验[J].经济学,2007(4):1143-1164.

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

基层中医药(2020年7期)2020-09-11 06:37:50

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

英语文摘(2019年2期)2019-03-30 01:48:32

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

人力资源(2016年10期)2016-11-30 10:11:11