跨境资金流动中的人民币角色

2015-11-28 09:39:14王家强王有鑫编辑孙艳芳

中国外汇 2015年17期

文/王家强 王有鑫 编辑/孙艳芳

跨境资金流动中的人民币角色

文/王家强 王有鑫 编辑/孙艳芳

随着人民币国际化推进和资本账户的逐步开放,人民币资金跨境流动日趋频繁,在跨境交易中的占比也随之显著提升。这给国内经济带来了诸多挑战。

以往分析我国跨境资金流动大都不区分币种。但随着人民币国际化的推进和资本账户的逐步开放,人民币资金跨境流动日趋频繁,在跨境交易中的占比也显著提升,如果不将人民币与其他币种区分出来,很容易误读我国跨境资本流动的规模、方向和风险。鉴此,本文将对人民币在我国跨境资金流动中的角色、地位和影响进行分析。

人民币成为我国跨境资金流动的重要币种

环球银行间金融电讯协会(SWIFT)5月份公布的数据显示,2015年前4个月,亚太地区与中国内地和香港进行的支付中,人民币占比升至31%,跃居第一大跨境使用货币。而在三年前,人民币使用比例只有7%,居于第五位。就全球范围看,根据国家外汇管理局的数据,2015年4月,中国内地银行代客涉外收入中,人民币结算规模为683.9亿美元,在全部涉外收入中的占比升至26.3%;涉外支出中,人民币结算规模升至797.5亿美元,在全部涉外支出中的占比也升至28.4%。人民币在中国内地涉外收付中的占比已仅次于美元占比(61.9%)。可见,人民币已经成为我国跨境资金流动中的重要币种。

从资金流向看,2010年以来,随着人民币汇率改变以前单边升值的趋势,汇率波动加大,人民币跨境资金流动从以净流出为主转向双向流动。如2014年四季度人民币净流入116.84亿美元,2015年一季度进一步扩大至532.82亿美元,但随着美元阶段性触顶回落、人民币汇率趋于稳定,2015年4月份又重新实现净流出(见图1)。

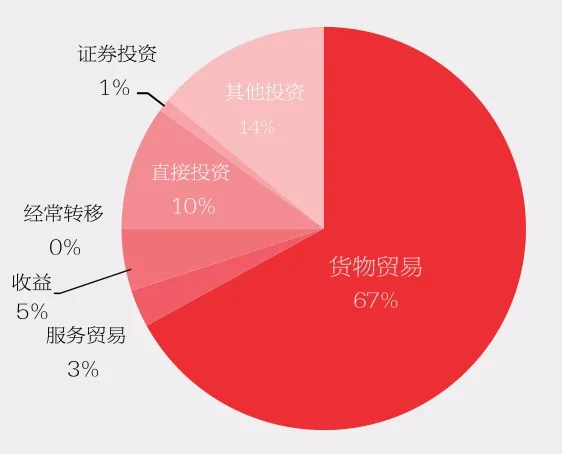

从细分项目看,目前,人民币跨境资金流动虽然主要集中在货物贸易渠道,但随着资本账户的不断开放,通过直接投资、证券投资和其他投资等渠道流动的占比也在逐渐增大。2014年,人民币通过货物贸易流出占比约67%(见图2),其他投资约14%,直接投资约10%;人民币通过货物贸易流入占比约56%(见图3),其他投资约19%,直接投资约17%。从跨境人民币资金净流动的账户结构看,2014年,人民币跨境资金的流动主要特征是从经常账户净流出(即跨境贸易输出人民币),资本账户净流入(如通过RQFII、跨境人民币贷款、境外发行离岸人民币债券等)。2015年一季度,人民币跨境流动转变为双顺差,即经常账户、资本和金融账户下人民币分别净流入246.93亿美元和285.89亿美元。其中在资本和金融账户下,人民币在长期投资中运用较多,在中短期投资中运用较少。

多重原因促使人民币跨境双向流动

在2014年之前,人民币跨境资金流动主要体现为净流出,并集中于贸易结算渠道。但2014年四季度到2015年一季度,我国出现人民币净回流现象。尽管规模相对境外人民币资金池而言较为有限,但作为跨境资金流动的一种新趋势,需要引起足够的重视。探究其背后成因,有利于精准预判资金流动币种、方向和规模。

第一,境内外利差缩窄和美联储加息预期驱动人民币回流。中美利差基本与人民币跨境流动走势负相关,当利差扩大时,人民币跨境流出,当利差缩窄时,人民币回流境内(见图4)。表面上看,这似乎与利率平价理论相悖,即跨境资金一般将流向高利率国赚取利差;但实际上,人民币资金跨境流动在某种程度上是被动的,方向与美元的流动相反。2014年11月,美联储开始退出QE政策,并连续释放加息信号,导致市场对美元升息具有较大预期。与此同时,中国经济进入新常态,经济下行压力加大,实体经济融资成本居高不下,通胀水平呈下行态势。对此,中国央行在半年之内多次降息、降准,采取多种方式放松货币政策,中美利差逐步缩窄,导致美元外流,人民币则相应呈现回流态势。

第二,CNY对CNH汇率溢价驱动人民币回流。通常,境内外汇差与人民币跨境流动方向相反:当境内人民币汇率相对价格低(CNY-CNH为正)时,客户倾向于在境外结汇,推动人民币外流;当境外人民币相对价格低(CNYCNH为负)时,人民币回流(见图5)。香港离岸人民币汇率(CNH)与在岸人民币汇率(CNY)长期存在汇差,一方面是因为人民币国际化是在中国资本账户尚未完全开放的情况下推进的,两个市场存在隔离;另一方面是因为香港实行钉住美元的联系汇率制度,导致美元相对人民币升值时,香港的离岸人民币汇率(CNH)会相应贬值。

而境内外人民币出现的汇差,使企业和个人可借助各种跨境资金流动渠道进行套利。CNY对CNH存在溢价时,汇差套利行为将使外汇储备和新增外汇占款减少,人民币境外结算并回流内地的规模不断增大,人民币未来贬值的预期在企业主体行为上得到实现。

第三,人民币在出口结算中的使用比重逐渐大于进口支付。在人民币跨境贸易结算业务启动之初,由于人民币具有升值预期,在国际贸易中,人民币用于进口支付的比重大于出口结算。但进入2014年下半年之后,人民币贬值预期强化,境外出口企业持有人民币的意愿下降,货物进口贸易中人民币结算比重下降。与此同时,境内出口企业在贸易结算时更多地采用人民币计价结算,截止到2015年2月,人民币在出口结算中的占比已经超过进口支付比重。由于人民币在贸易顺差中的比重提升,人民币出现回流。

图1 人民币结算的涉外收付款差额

图2 2014年人民币跨境流出分项目结构

图3 2014年人民币跨境流入分项目结构

第四,“沪港通”一改初期的“北热南冷”,开始双向流动。“沪港通”启动至今,在使用额度上呈现三个发展阶段:“北热南冷”阶段、“北冷南热”阶段和双向流动阶段(见图6)。每一次使用额度的变化都会对人民币的跨境流动规模和流向带来影响。以2015年4月9日为例,“沪股通”使用额度为-49.79亿元,而“港股通”使用额度为105亿元,人民币资金净流出154.79亿元。整个4月“沪港通”的“北冷南热”现象,很好地解释了为什么人民币会由之前的净回流重新转变为净流出。

第五,R Q F I I使用规模大于RQDII。RQFII(人民币合格境外机构投资者)作为人民币回流的主要方式之一,有利于优化人民币回流机制、丰富境外人民币投资产品,深受境外投资者喜爱。经过多次扩容,到2015年5月29日,RQFII批复额度已达3827亿元,且未来额度仍将继续扩大。RQDII(人民币合格境内机构投资者)以实际募集规模为准,虽没有额度限制,但由于境外人民币计价产品较少且人民币投资收益较低,因此,实际使用金额有限。

人民币跨境流动对国内经济的影响

随着人民币资本项目可兑换的逐步实现和人民币回流机制的逐渐畅通,今后人民币跨境流动将会更加频繁,人民币在岸和离岸市场之间的联系也将更加紧密。人民币跨境流动在推动人民币国际化发展的同时,也会给国内经济带来诸多挑战,需要关注和警惕其风险。

第一,加大了流动性和货币总量统计分析的难度。以人民币跨境贸易结算的清算行模式和代理行模式为例。清算行模式指境外企业可以借助境外清算行接入央行的CNAPS清算网络,与境内企业完成人民币资金跨境结算和清算。代理行模式是指境外企业可以通过境内代理行的人民币同业往来账户与境内企业开展跨境结算业务。在人民币净流入的背景下,如果采用清算行模式,意味着境内企业在境内商业银行的存款增加,境内商业银行在央行的准备金增加,将刺激货币供给。如果采用代理行模式,意味着代理行的境内存款增加,境外人民币同业存款减少,但由于同业存款尚未纳入到央行准备金核算的统计口径,境内代理行在央行的准备金增加,流动性和货币总量相应增加。因此,人民币的跨境流动干扰了央行对货币供给数量和货币乘数的统计和分析,影响了货币政策的独立性,导致宏观调控的难度增加。

第二,人民币汇率波动风险加大。与外汇资金影响相似,人民币跨境资金的大进大出同样会影响我国汇率稳定,加大汇率波动风险。当外汇资金快速外流、人民币出现回流状况时,我国银行体系将面临短期内承兑大量外汇的压力,外汇资金需求增加,本币有贬值压力。而在贬值预期下,香港市场CNH汇率将比CNY汇率贬值更快,从而会进一步推动外汇套利资金外流,使人民币贬值成为现实。

第三,投机资金流入滋生金融泡沫。当前,我国在人民币项下向国际市场开放了更多通道,境内外人民币资金流动更为便捷。在境内人民币利率普遍高于境外且境外人民币投资渠道有限的背景下,大量资金涌入股市和楼市可能推高资产价格,催生资产泡沫。鉴于“沪港通”下人民币资金的双向流动,中港基金互认已正式启动,以及下半年“深港通”有很大的开启概率,预计人民币资金将以更大规模流入中国虚拟经济领域。一旦有风吹草动,资金流向逆转的风险不容小觑。

第四,离岸人民币市场流动性面临考验。2009年跨境贸易人民币结算试点开启后,香港离岸人民币存款快速增长,从2009年初的543.85亿元激增至2014年底的10035.57亿元,年均增长162.6%。然而进入2015年之后,香港人民币存款规模开始下降,存款余额降至四月末的9551.55亿元。存款下降构成了对离岸市场人民币流动性的严峻考验,企业和居民的资金需求在短期内可能无法得到充分满足,人民币国际化进展可能出现反复。

图4 中美利差与人民币跨境流动

图5 境内外汇差与人民币跨境流动

图6 “沪港通”使用额度情况

笔者认为,要消除上述不利影响,应多措并举,促进人民币跨境资金有序流动。第一,货币政策应更多采用降准措施,一方面可以向实体经济释放流动性,缓解外汇占款下降和实施存款保险制度带来的流动性紧张压力;另一方面不会造成外汇资金大规模外流。第二,在人民币回流的背景下,可以采取正回购吸收多余流动性和出售国外资产的方式加以对冲,以维护人民币汇率稳定。第三,拓宽离岸市场人民币投资渠道,使人民币既能“流出去”,又能“留得住,用起来”。第四,搭建资本流动管理工具体系,提高风险防范能力。

作者单位:中国银行国际金融研究所

猜你喜欢

小哥白尼(趣味科学)(2020年6期)2020-05-22 06:43:16

阅读(低年级)(2020年10期)2020-01-07 14:02:49

中国外汇(2019年20期)2019-11-25 09:54:56

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年14期)2019-10-14 00:58:28

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

中国外汇(2019年21期)2019-05-21 03:04:14

小天使·五年级语数英综合(2016年9期)2016-10-09 20:22:05