原油延续低价新常态

2015-11-28 09:39董丹丹编辑李淑玲

中国外汇 2015年17期

文/董丹丹 编辑/李淑玲

原油延续低价新常态

文/董丹丹 编辑/李淑玲

原油供需基本面叠加全球宏观经济因素的共同作用,导致原油价格短期内低价运行。

2015年6月,原油价格二次探底,Brent从6月11日的高点65美元/桶持续下滑,绝对价格一度跌破45美元/桶(见附图)。原油价格二次探底,原因主要来自于三方面:一是受供应增加的打压,二是需求端步入淡季,三是全球金融市场集体暴跌所带来的恐慌性抛盘。展望后市,油价仍然会受制于这三方面因素的影响,并将进入低位运行的新常态。

供应持续增加

全球原油的供应主体是欧佩克,非欧佩克国家当中以美国、俄罗斯、加拿大、中国产量较大。国际原油期货从2014年7月至2015年3月份的价格下跌,主要源于美国页岩油的持续增产;而本次原油价格二次探底,其供应端的压力则主要来自于欧佩克国家。

由于油气出口在欧佩克国家的财政收入中占比大多为50%以上,因此在原油价格持续下跌的情况下,欧佩克产油国仍积极增产,希望借此弥补财政收入的下滑。这些国家当中最为利空的是伊朗。伊朗在2012年7月被欧美制裁,原油的产量直接下滑了100万桶。2015年7月15日伊朗与欧美通过六方会谈达成的协议,意味着制裁解除后伊朗消失的产量将逐步恢复。2012年伊朗被制裁,沙特作为欧佩克组织中最大的产油国发挥了积极作用,在一个月之内增产100万桶,填补了伊朗的空缺。而如今,伊朗复产在即,沙特却丝毫没有出让市场份额的意思。2015年3月,沙特的原油产量提升至记录高位1050万桶,且至今一直维持在1000万桶/日的上方。

2015年另一个引人关注的欧佩克国家是伊拉克。伊拉克早在2014年就曾计划将产量提升至350万~400万桶/日。2015年,该国超预期实现了这一目标,其二季度的产量一度临近450万桶/日。此外,2015年5月,伊拉克国家石油公司将国内的原油进行了重新分级,发布了一个新的Basrah重油价格。这提升了Basrah轻油的品质,推动出口大幅攀升。虽然8月伊拉克的原油出口因部分管线遭爆炸袭击可能小幅下滑,但是该国维持高产量的趋势未变。

在沙特和伊拉克的持续增产推动下,欧佩克组织在欧美对伊朗的出口制裁没有完全解除的情况下,2015年6月的产量已经创下了2008年8月以来的记录高位。如果2015年年底或明春伊朗可以完全恢复出口,而沙特等国依旧维持目前的高产量,供应端的增产压力将继续拖累原油价格。

非欧佩克国家中的页岩油是全球市场关注的另一焦点。由于页岩油对原油具有一定的替代作用,页岩油的增产也会对原油价格产生一定的打压。美国是页岩油产量大国,这是继2007~2011年页岩气革命之后所兴起的页岩油革命所致。与页岩气在价格跌破成本价后钻井数虽下滑但产量却持续攀升类似,近期美国页岩油的供给也出现了这种变化:2014年10月页岩油钻井数于1610座见顶之后,便跟随油价急剧下滑,至2015年6月已跌至630座,较2014年的峰值跌去了60%;而截至2015年5月,美国的页岩油产量则在持续攀升。7月底开始,美国原油钻井数又开始了连续五周的攀升,目前已回升至674座。究其原因,一方面页岩油生产商提升了生产效率,降低了成本;另一方面利用金融市场,为其页岩油的生产进行了保值。

原油价格和页岩油生产形成了相互制约:一方面,低过成本的WTI油价将拖累美国的页岩油产量;另一方面,页岩油较之传统油气更具灵活性的生产,也决定了国际原油价格难以出现大幅上涨——一旦原油价格上涨将导致页岩油钻井数和产量的逐步增加而形成对原油价格的压制。目前Bakken地区的生产成本已降至30美元/桶,但Permian等地的页岩油成本仍较高,普遍预估在50~60美元/桶。如果未来原油期货向上突破该成本,这些地区的页岩油生产就又会重新开启。

对全球原油市场的供应端进行总结,笔者认为,原油市场的供应压力一直都存在。因此,只有当原油需求足够强劲,或者因某些突发事件导致原油供应出现萎缩时,原油价格才会有所突破。

需求步入淡季

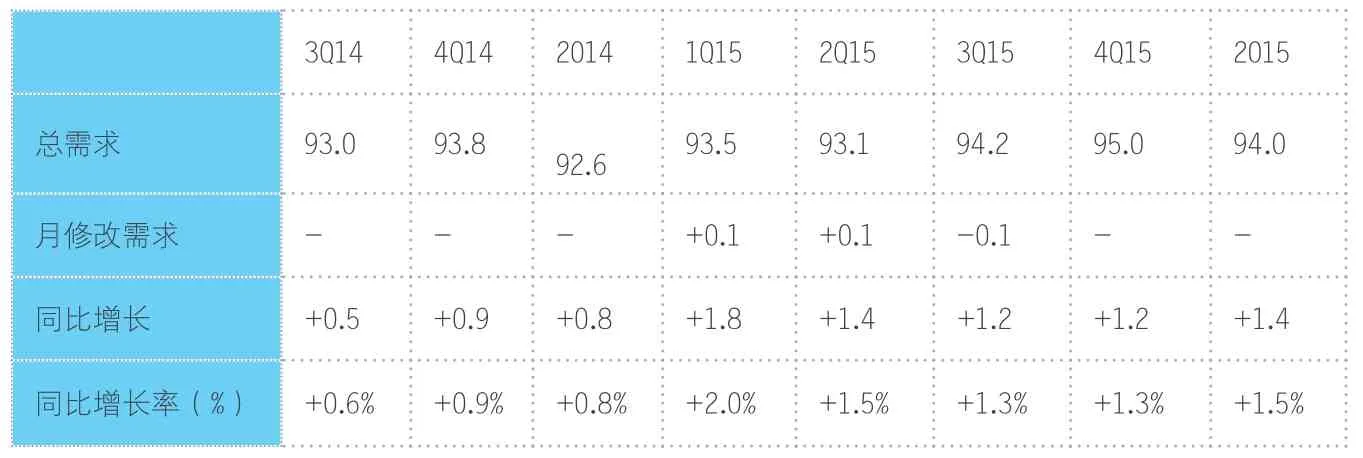

2015年上半年,全球原油需求大幅增长,但下半年的消费预期并不乐观。上半年需求的增长来自两方面:一是低油价刺激了实际消费,二是各环节开始囤积、增加库存。据IEA统计,2015年一季度,全球原油消费同比增长180万桶/日(见表1),二季度增幅为140万桶/日,而且2014年需求负增长的欧元区、日本也出现了消费的大幅攀升。进入下半年,考虑到全球经济依旧平平,以及美国、中国、欧洲以及日本这四大经济主体依旧持稳或偏弱运行,尚看不到有促使其中哪一方出现超预期经济增长的因素,2015年下半年的原油消费,很可能与2014年持平,甚至更为低迷。

原油的直接需求方——炼厂,近期对原油的需求难以出现大幅提升。炼厂每年有两个开工率高峰:夏季和冬季。炼厂开工率持续提升,意味着原油需求进一步提升,反之则需求下滑。现阶段,炼厂开工率已经升至峰值,并可能会在峰值上再维持一段时间,例如维持到过去5年平均的8月中下旬;但也可能局部地区开始小幅降低负荷,使炼厂开工率出现缓慢的下滑。笔者认为,不管何种情况,现阶段炼厂端对原油的需求提升都比较有限。

国际原油期货走势图(2014.1~2015.8)资料来源:Bloomberg,国泰君安期货产业服务研究所

全球原油供应和需求(单位:百万桶/日)

全球炼厂最为集中的地区是亚洲,占据全球炼厂产能的33.6%。新加坡作为亚洲油品的贸易集中地,该国的炼厂毛利走势能较好地反映出亚洲地区的总体情况。该国Dubai原油炼厂毛利在6月中下旬已见顶,虽然从6月至今毛利走势略有波折,但整体仍处于跌势,8月下旬已跌至2014年同期下方。美湾是美国的炼厂集中地,由于享有全球最低油价,美湾炼厂毛利持续高企;但7月上旬毛利也见顶,目前,同样跌破了2014年同期的毛利水平。炼厂毛利下滑,叠加炼厂秋季检修即将开始,炼厂对原油的需求将逐步下降。这会直接减少全球各地对原油的实际买盘。

总体而言,9、10月是传统的需求淡季,原油价格在此期间难有上涨行情。

全球金融市场动荡不止

8月下旬,原油价格加速探底,其中最主要的宏观层面的因素,就是中国股市的暴跌。中国是全球最大的原油进口国,是全球第二大原油消费国,更重要的是,中国和印度是全球原油需求增加的那部分。中国股市在今年6月份创2008年金融危机以来的新高,随后则一路下跌,8月下旬,中国股指期货也连续两日跌停。由于中国在全球经济中占有重要地位,因此这引发了市场的恐慌情绪。与此同时,由于市场担忧美联储加息会对全球经济和美国经济产生较大压力,美国道琼斯工业指数也连续两天跌幅逾3%,全球对冲基金抛售高风险资产的举动,也使资本市场出现了美元和商品齐跌的现象。在这样的宏观背景下,原油也未能幸免:WTI跌破40美金的关口,Brent跌破45美元。经过此次动荡,笔者认为,极端情绪释放之后,市场又会重新看到经济现状并没有太大问题的现实。这将有助于油价、股市的企稳回升。截至9月1日中午,WTI的10月合约已经从低点37.75美元,反弹至47美元,上升幅度为24%。

总之,短期来看,市场情绪的改善有利于石油价格的回升,但供需这个基本面则决定了石油价格将进入低位运行的新常态。从中长期来看,决定原油价格未来走势的关键是供应端的成本。而目前石油价格低于其成本,因而原油价格中长期存在回升空间。

作者单位:国泰君安期货有限公司

猜你喜欢