经营效率与银行特许权价值:基于中国上市银行的实证研究

2015-11-13 00:35魏琪,傅强

云南财经大学学报 2015年3期

魏 琪,傅 强

(重庆大学经济与工商管理学院,重庆400044)

一、引言

鉴于银行业高风险的特殊性、危机的全局性和功能的重要性,各国都对其实行特许经营制度,取得许可的经营者具有开展银行类业务的权利,不仅能够获得竞争限制、利率管制、政府隐性担保等金融管制政策为其创造的经营条件,而且能够凭借银行业的产业属性和功能特点,在规模经济、信息资源、市场声誉等方面形成经营优势(Demsetz,et.al.,1996)。[1]这些条件和优势能够为经营者创造经济租金,因此,特许权具有极高价值(Marcus,1984)。[2]银行特许权价值等于银行在未来持续经营中获得的超额收益的净现值,是银行破产的机会成本。银行为了避免破产而丧失特许权,将进行积极的风险管理,采取谨慎的经营策略,即特许权价值具有激励银行控制风险的自律效应 (Marcus,1984;[2]Keeley,1990;[3]Fisher and Gueyie,2001;[4]韩立岩和李燕平,2006;[5]曲洪建和孙明贵,2010;[6]Jones,et.al.,2011[7])。

随着市场化改革的深入,我国严格管制的金融环境将逐渐改变,银行过去优越的特许经营条件将逐步淡化:首先,民营银行的发起设立将使银行业的市场结构进一步多元化,市场竞争更加激烈;其次,利率管制的放开将使存贷利差逐步收窄,银行的保障性收入日趋萎缩;再次,存款保险制度的建立将使风险担保机制显性化,银行的风险行为将直接与经营成本和破产概率挂钩。在此背景下,深入讨论银行特许权价值的决定因素,积极探寻提高特许权价值的方式显得尤为迫切,并且对金融改革的深入推进和银行业的稳健运行都具有重要意义。

特许权形成的经营条件和优势不能直接赋予银行经济租金,它必须依附于银行的资源配置行为,通过银行的经营管理活动才能产生价值。在相同的经营环境中,银行的经营效率越高,越能够利用特许经营条件、发挥特许经营优势以获得更多的超额收益,银行特许权价值可能越大。现有文献大多基于一般随机前沿方法估算我国银行效率,将客观因素导致的个体异质性混同于生产无效率,这可能会导致对效率估计的偏误,影响测算结果的准确性。鉴于此,本文采用个体效应随机前沿模型更准确地测算我国商业银行的技术效率变化、技术进步、规模效率变化和广义Malmquist全要素生产率指数,并在此基础上分析它们与银行特许权价值的关系,探讨经营效率影响银行特许权价值的机理与作用路径。

二、文献回顾

现有文献从金融自由化、金融开放、银行特征和经济环境4个方面研究了银行特许权价值的决定因素:(1)鉴于金融管制是银行特许权价值的基本来源,部分文献从金融自由化层面讨论了银行特许权价值的影响因素。Keeley(1990)[3]在研究银行特许权价值的风险自律效应时指出,20世纪50~70年代,美国银行业管制的放松加剧了行业竞争,稀释了银行特许权价值。Demsetz等(1996)[1]认为,在金融自由化浪潮中,随着非银行金融机构的业务渗入和金融创新的发展,银行业的外部竞争环境更加恶劣,银行的特许权价值随之下降。Hellmann等(2000)[8]建立存款竞争动态模型的研究也表明,取消存款利率管制后,存款价格由市场决定,银行将通过提高存款价格来扩大存款规模,这增加了银行的资金成本,侵蚀了银行利润,降低了特许权价值。(2)随着金融全球化的加速推进,部分文献研究了金融开放对银行特许权价值的冲击。Demirguc-Kunt和Detragiache(1998)[9]采用1988~1995年80个国家银行业数据的实证研究表明,外资银行的大量进入稀释了国内银行的垄断利润,降低了特许权价值,增加了银行体系的不稳定性。苑素静(2005)[10]对韩国银行业的研究表明,20世纪90年代韩国金融市场对外开放加剧了银行业的市场竞争,降低了银行特许权价值,导致了亚洲金融危机期间韩国银行业风险的迅速暴露。韩立岩和李伟(2008)[11]对我国银行业的研究显示,以资产份额和数量份额表示的外资银行进入程度与国内银行的特许权价值均显著正相关,且外资银行数量的增加对银行特许权价值的影响更为显著。(3)随着对银行特许权价值认识的深入,近年来,部分文献从银行经营管理特征层面探讨了特许权价值的影响因素。Cebenoyan等(1999)[12]考察了 1986 ~1995 年美国银行业经理人持股和股权结构对特许权价值的影响,发现严重的代理冲突使管理层更倾向于从事非盈利性项目,降低了银行的特许权价值。Furlong 和 Kwan(2006)[13]的研究显示,核心存款规模、业务多元化程度与银行特许权价值具有正向关系。马晓军和欧阳姝(2007)[14]对比分析中、美两国银行特许权价值的影响因素时发现,坏账率、坏账准备金率、资本充足率和贷款资产率对两国银行特许权价值都具有重要影响,但作用方式存在差异。(4)部分文献研究了宏观经济环境与银行特许权价值的关系。Saunders和Wilson(2001)[15]通过对1893 ~1992 年美国银行业数据的分析发现,银行特许权价值随经济周期波动变化,在经济上升期,银行收益增加且更容易获得资本支持,特许权价值增加,而在经济下行期则相反。Furlong和 Kwan(2005)[16]进一步指出,内外部因素对银行特许权价值的影响程度和作用方式因银行业发展状况而异。伏霖等(2011)[17]全面分析了影响银行特许权价值的各种因素,研究表明,银行业发达程度和通货膨胀状况与银行特许权价值正相关,而外资参与度和经济发展水平与银行特许权价值具有负向关系。

银行业是管理密集型行业,商业银行有效利用内外部条件、合理配置资源、优化资产组合、提高经营效率能够显著增强价值创造能力。特许权价值实质上是银行因具有经营资金借贷等特殊业务的权利而获得的经济租金,它不仅取决于特许权赋予银行的经营条件和优势大小,还取决于银行利用这些条件和优势创造价值的能力强弱。国内外学者虽然对影响银行特许权价值的内外部因素进行了深入、细致的研究,但未探讨生产要素以外的因素即经营效率与银行特许权价值的关系,这不利于对银行特许权价值形成更全面的认识。

三、研究设计

基于个体效应随机前沿模型计算并分解银行的Malmquist全要素生产率指数,然后用它们与银行特许权价值变量建立回归模型,分析经营效率与银行特许权价值的关系。

(一)全要素生产率的测算

采用广义 Malmquist全要素生产率指数(TFP)及其分解项作为衡量银行经营效率的指标。TFP通过测算参考技术下投入产出向量从时期s到时期t的径向距离,来度量除有形生产要素以外的其他因素(如:技术革新、优化要素组合、规模经济、范围经济等)导致的生产率增减变动情况,是生产单位资源配置效果与持续发展能力的综合反映,在效率评价中广泛采用。现有文献主要基于数据包络分析(DEA)方法计算TFP,但这种非参数方法将统计噪音视作生产无效率,降低了效率估计的准确性;另外,DEA方法在估计生产效率时事先假定了一个凹的产出前沿或一个凸的生产可能性集,而当生产单位的生产函数为拟凹或拟凸时,无法有效地测量其效率水平(Cheng,1999)。[18]鉴于本文涉及到 16 家银行12年的数据,不考虑随机误差影响的计算结果可能有失偏颇,故采用随机前沿分析(SFA)方法以便更有效地测算银行的TFP。

传统的随机前沿模型将不可观测的生产单位个体异质性混同于生产无效率,这可能会导致对效率估计的偏误。Greene(2005)[19]提出了将个体效应与无效率项分离的随机前沿模型,设置个体效应以控制不属于生产无效率的个体异质性,在一定程度上可以提高估计结果的准确性与一致性。个体效应随机前沿模型的面板数据形式为:

uit=Uit,Uit~N(0)且独立于 vit

其中,i为第i个生产单位,t为第t期;x和Y分别为生产单位的投入向量与产出变量;β为待估参数;f(xit;β)为具有完全效率的前沿生产函数;αi为反映异质性的个体效应;vit与uit分别为代表统计噪音的随机误差和反映生产无效率的单边误差。

对于我国银行业而言,国有大型银行、股份制商业银行、城市商业银行在政策引导和经营策略等方面存在差异,历史沿革形成的业务边界、客户群体及核心知识存在差异(王廷科和冯嗣全,2009),[20]业务核心地区的市场化程度和法制环境也存在差异(Hasan,et,al.,2009;[21]Zhang,et,al.,2012[22]),这些不可观测的个体异质性因素均会对银行的投入产出产生重要影响。鉴于此,本文建立个体效应随机前沿模型估计我国商业银行的技术效率变化(TEC)、技术进步(TC)和规模效率变化(SC),并据此测算TFP。

在银行效率测算中,超越对数函数、广义超越对数函数和傅里叶弹性函数是最常用的前沿生产函数形式。相对于后两者,Orea(2002)[23]提出的超越对数函数能够反映前沿技术进步、投入要素间的替代效应以及技术进步与投入要素间的交互效应,这些柔性特征使其对于潜在的产出结构限制较少(徐传谌和齐树天,2007)。[24]同时,函数中包含的投入要素的交叉项使其较为符合银行业规模报酬可变的行业特质,使得对生产效率的分解不受生产单位是否具有规模报酬可变的限制。

基于超对数距离函数的个体效应随机前沿模型为:

u ~N+(0),且与 vit独立

式中,(X/A)nit为第n个投入变量;①为消除资产规模对投入产出的影响,本文借鉴王聪和谭政勋(2007)[25]的方法,对投入产出变量均进行除以平均资产总额的标准化处理。(Y/A)it为第i家银行第t年的产出;t为技术变化的时间趋势,其他标识的定义同式(1)。

则银行的技术效率(TE)可以表示为:

根据 Coelli等(2005)[26]提出的技术效率变化、技术进步、规模效率变化以及广义Malmquist全要素生产率指数的计算方法,在两个临近时期(s与t)的TEC、TC、SC和TFP分别为:

由此可得:

(二)变量的选取

1.计算经营效率的投入与产出变量选择

现有文献选择银行投入、产出指标的方法主要有资产法、中介法和生产法。结合研究目的与数据可获得性,基于中介法思想,本文定义投入变量为平均存款总额、平均资本总额和营业费用,分别代表资本投入、运营投入与资金投入;产出变量为税前利润。

2.特许权价值的度量

特许权价值是银行在业务活动中利用特许经营条件和优势创造的价值,代表了银行的成长机会。以市场价值与重置成本之比表示的托宾Q包含了银行获得的经济租金,反映了特许权价值的来源,并使得不同规模银行的特许权价值具有可比性。因此,托宾Q是计算银行特许权价值的理想指标,也是实证文献中常用的度量方式(Keeley,1990;[3]Demsetz,et.al.,1996;[1]韩立岩和李伟,2008[11])。本文沿用一般方法,以托宾Q表示银行特许权价值,其计算公式为:

其中,i为第i家银行,t为第t年;Qi(t)为托宾Q值,表示银行特许权价值;(t)为银行所有者权益的市场价值,等于银行年末股票数量与股票价格的乘积(t)和(t)分别表示银行资产和负债的账面价值。

3.控制变量的选择

银行特许权价值不仅受行业市场结构、银行投入产出效率的影响,而且还与宏观经济环境、银行个体特征等诸多因素相关。借鉴国内外银行特许权价值的相关研究,同时剔除股票市场波动对托宾Q的影响,选取证券化率、存贷利差、金融深度,银行业的市场集中度,银行的资产规模、资产质量、盈利能力、资本充足性以及业务多元化程度作为控制变量。各变量的定义与计算方式见表1。

表1 变量定义与说明

① 选取贷款的赫芬达尔指数作为市场集中度的度量指标,该指标越大,银行业的市场集中度越高。其计算方式为:HHI=,其中Sit为第t年市场份额最大的15家银行贷款额占金融机构贷款总额的比重。

(三)数据来源与样本描述

加入WTO以来,外资银行加快进入中国金融市场,我国银行业也逐步融入世界金融体系。为迎接金融全球化的挑战,更好地发挥金融对实体经济的支持作用,我国一方面稳步推进银行业市场化改革,充分发挥市场在金融资源配置中的基础性作用,行业竞争日趋激烈;另一方面,深入开展利率市场化改革,逐步放开对利率的管制,银行的存贷利差收益逐步缩小,这侵蚀了银行的特许权价值。另外,2003年,修改后的《商业银行法》颁布实施,标志着我国银行业步入规范化的发展轨道,银行业监督管理的法制水平进一步提高,商业银行的自主经营能力逐步增强。鉴于此,以2003年作为分析的起点,选取2003~2013年我国16家上市商业银行为研究对象,这些银行的总资产占全部银行资产总额的65%左右,公司治理结构和信息披露制度较为完善,具有一定的代表性。数据来源于各商业银行年报和统计年鉴。数据描述见表2。

表2 变量的描述性统计

银行特许权价值除2005~2007年随股市繁荣而快速上升外,其他年度均较为稳定,表明虽然市场化进程稀释了源于金融管制因素的银行特许权价值,但市场化改革也扩大了银行的自主经营空间,增强了银行的资源配置和经营管理能力,改善了投入产出效率,提高了源于银行经营因素的特许权价值,两者的共同作用使银行特许权价值表现较为平稳。自2003年中国银监会成立和《银行业监督管理法》颁布实施以来,政府监管对银行的约束能力明显增强,银行的资本充足率、拨备覆盖率等指标逐年提高。同时,随着我国银行业逐步融入世界金融体系和国内金融消费的快速增长,商业银行不断学习国外先进的运营理念,积极拓展中间业务,其他业务收入占营业收入的比重逐年提高,盈利能力显著提升。另外,伴随着外资银行的进入和银行业市场结构的改善,行业市场集中度逐年下降。

(四)实证模型

鉴于技术效率变化、技术进步和规模效率变化是广义Malmquist全要素生产率指数的分解形式,为了避免共线性,本文分别以它们为解释变量,建立如下面板数据模型分析银行经营效率与特许权价值之间的关系。

式中,i为第i家银行,t为第t年,ε为随机误差项,T表示银行的全要素生产率(TFP)、技术效率(TEC)、技术进步(TC)或规模效率(SC)。

四、实证结果及分析

(一)广义Malmquist全要素生产率指数的计算及分解

采用Stata12.0估计式(2)并计算技术效率,结果显示,式(2)的极大似然估计值为212.05,大部分回归系数显著,变差率①变差率γ=/(+),表示单边误差占复合误差的比重。为0.53,统计显著,单边误差 LR检验的统计量为42.78,大于1%显著性水平下的临界值,表明无效率项uit存在,模型效果较好。在控制了不属于非效率因素的个体异质性后,2003~2013年我国商业银行的平均技术效率达0.95,且呈逐年改进趋势,这与曾维翰和戴淑庚(2013)[27]以及柯孔林和冯宗宪(2013)[28]等的结论较为一致,但效率值高于他们的测算结果,表明随着近年来我国银行业金融体制改革红利的逐步释放,商业银行的经营管理能力明显提升。

由式(4)至式(7)计算2003~2013年样本银行的TEC、TC、SC和TFP,结果见表3。

表3 样本期我国商业银行效率(EFF)、TFP及其分解

表3显示,样本期我国商业银行的全要素生产率年均增长了4.14%,其中,技术效率、规模效率年均提高0.91%和0.35%,技术进步年均达2.83%,可见,我国商业银行全要素生产率增长的原因首先是技术进步,其次是技术效率的改善和规模效率的提升。表明我国银行业全面开放以来,商业银行不断改善经营方式,创新或借鉴采用国外先进的技术手段,显著提升了经营管理水平。同时也表明,随着银行业市场化改革的深入,商业银行的自主经营能力明显增强,能够逐步利用特许权赋予的经营条件和优势,按市场原则配置资源,显著增强了利润创造能力。另外,整体而言,我国商业银行未能运营于最佳规模之上,还有待进一步发挥规模经济优势,扩大营业网点覆盖和非存贷业务规模,提高规模效率。

(二)经营效率对银行特许权价值的影响分析

为了消除面板数据模型潜在的异方差和序列相关问题,本文采用GLS估计式(9),同时采用OLS进行估计,①面板数据模型设定的Hausman检验显示,式(9)宜采用随机效应模型形式。Lagrange multiplier检验发现,模型存在序列相关,因此本文采用考虑序列相关的OLS方法估计式(9)。以便于比较并增强结论的稳健性。式(9)的估计结果见表4和表5。

表4 全要素生产率指数(TFP)、技术进步(TC)对银行特许权价值的影响分析

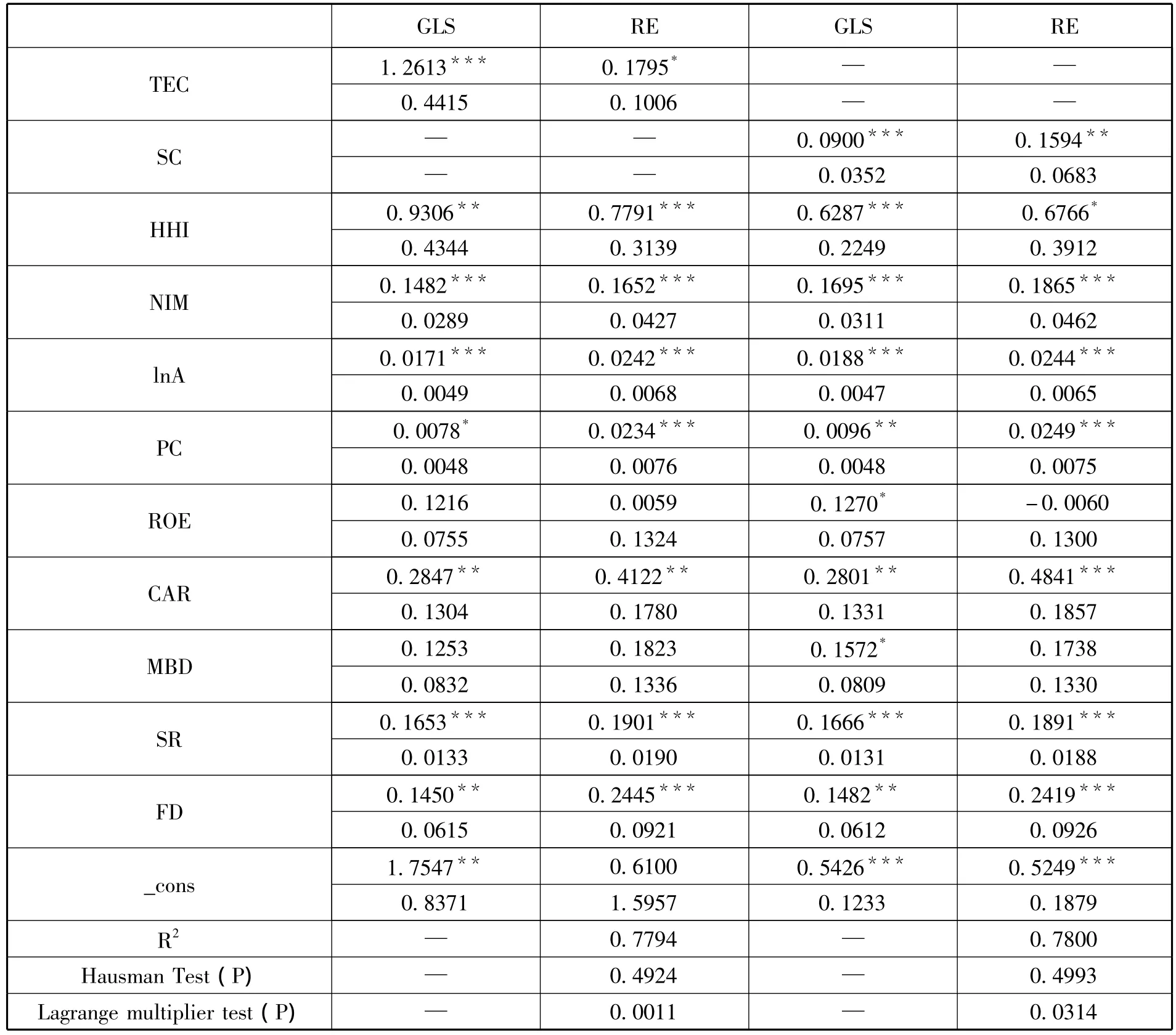

表5 技术效率变化(TEC)、规模效率变化(SC)对银行特许权价值的影响分析

从表4和表5来看,各模型的R2均较高,F检验显著,且绝大部分变量的解释能力较强,模型整体效果较好;另外,模型中各变量的方差膨胀因子均小于10,表明不存在严重的共线性问题。对经营效率及其他变量与银行特许权价值关系的分析如下:

1.广义Malmquist全要素生产率指数

TFP与银行特许权价值显著正相关,表明经营效率的改善有助于银行特许权价值的提升。TFP衡量了非要素投入因素导致的银行生产率的动态变化,反映了银行的资源配置和持续发展能力,TFP越大,银行的经营管理效率越高,将特许权转化为经营效益的能力越强,越能够利用特许经营条件和优势创造更多的价值,未来的收益状况更好,特许权价值越高,这与特许权价值的经济涵义相吻合。

2.技术进步

TC对银行特许权价值的影响不显著。虽然近年来我国商业银行的技术进步较为明显,并且极大地推动了银行生产率的提升,但却没有带来银行特许权价值的显著增加。这可能是因为银行业并非技术密集型行业,新技术的应用、经营设备的改造、管理技能的提高虽然能够改善投入产出效率,但其本身为银行创造的价值相对较小。同时也说明对于提升银行利用特许权创造价值的能力,技术进步的作用较为有限。

3.技术效率和规模效率变化

TEC和SC与银行特许权价值均具有显著的正向关系。表明银行优化资源组合、扩大经营规模不仅能够最大限度地发挥杠杆经营优势,更多地获取特许权赋予的垄断租金和利差收益,提高源于外部环境因素的特许权价值,而且通过经营方式的转变和管理经验的累积,能够快速适应多变的市场环境,提升特许经营优势向盈利能力的转化效率,提高源自银行自身经营因素的特许权价值。另外,这也表明银行利用特许权创造价值的能力主要表现为资源配置能力和规模化经营能力。

4.银行个体特征变量

资产规模越大的银行特许权价值越高。这与Furlong和Kwan(2006)[13]以及马晓军和欧阳姝(2007)[14]的观点较为一致。对我国银行业而言,规模大的银行不仅经营时间较长,客户群体较为稳定,而且在应对经济环境变化、获得稀缺资源以及影响政策的制定与实施等方面具有优势(徐忠等,2009),[29]同时还能够通过更多的营业网点占据更大的市场空间,凭借特许经营条件和优势获取更多的经济租金。

资产质量、资本充足性变量与银行特许权价值具有显著的正向关系。这是因为资产损失准备提取得越充分、风险覆盖能力越强的银行不仅向投资者和客户传递了经营稳定的信号,通过良好的市场声誉获取更大竞争优势,而且遭受监管处罚的可能性更小,更有机会充分利用特许权获得市场资源,提升特许权创造价值的能力。

资产收益率、其他业务收入占营业收入的比重与银行特许权价值的关系并不十分显著。这可能是因为净资产收益率虽然反映了银行当前的盈利能力,但不能充分代表其未来的收益状况,这较为符合特许权价值的经济本质。同时,我国商业银行的中间业务或其他非存贷业务尚处于摸索、开发阶段,市场前景尚不明确,特别是当前以互联网金融为代表的新型金融业态的兴起和快速发展,非传统业务的竞争日趋激烈,商业银行是否能够利用特许权形成的商誉、网络、信息资源经营优势,在这些业务领域中获取超额收益还有待进一步考察。

5.经营环境变量

市场结构、存贷利差变量与银行特许权价值显著正相关。表明行业集中度越高、存贷利差越大,银行的特许权价值越高,这与特许权价值的定义和理论预期较为一致:行业进入壁垒形成的垄断租金和利率管制赋予的利差收益是银行特许权价值的直接来源,特别是在我国银行业垄断程度和商业银行对存贷业务的依赖程度较高的条件下,行业竞争度和利差水平直接决定了银行特许权价值的大小。另外,金融深度与银行特许权价值具有显著的正向关系。表明贷款占社会融资总额的比重越大,经济体对信贷资源的依赖程度越高,来自其他资本市场的竞争越小,银行的垄断地位越高,并且银行也越能够利用特许权形成信息资源、规模经济等经营优势获取更多的超额收益,分享经济高速增长的成果。

五、结论与启示

采用个体效应随机前沿模型和2003~2013年我国16家商业银行的数据,计算了银行的技术效率变化、技术进步和规模效率变化,测算了广义Malmquist全要素生产率指数,并采用广义最小二乘法分析了它们与银行特许权价值的关系。研究发现:(1)样本期我国商业银行的平均技术效率达0.95,呈逐年改善趋势;银行全要素生产率年均增长4.14%,其原因首先是技术进步,其次是技术效率的改善和规模效率的提升。(2)全要素生产率与银行特许权价值显著正相关,表明银行经营效率越高,将特许经营条件和优势转化为经营效益的能力越强,银行的特许权价值更高。(3)技术效率和规模效率变化与银行特许权价值均具有显著的正向关系,技术进步对银行特许权价值的影响不显著,表明银行利用特许权创造价值的能力主要表现为资源配置能力和规模化经营能力,技术进步的作用较为有限。

随着我国金融业市场化改革的持续深入,商业银行优越的特许经营条件将逐步改变,直接来源于金融管制的特许权价值将逐步缩小。在此背景下,商业银行提高经营效率,提升特许权向经营效益的转化能力,充分利用特许权赋予的经营条件和优势创造更多的价值,是提高市场竞争能力和增强经营稳健性的重要内容。当前需要在学习和借鉴先进的管理技能、加快新产品研发和新技术应用的同时,重点从以下两方面提高利用特许权创造价值的能力:一是积极转变经营方式,按市场原则集约化配置资源,优化投入产出组合,提高技术效率;二是充分利用杠杆经营优势,扩大营业网点覆盖,拓宽业务领域,提高规模效率。

[1]Demsetz R,Saidenberg M,Strahan P.Banks with Something to Lose:The Disciplinary Role of Franchise Value[J].Economic Policy Review,1996,(2):1-14.

[2]Marcus A J.Deregulation and bank financial policy [J].Journal of Banking and Finance,1984,8(4):557-565.

[3]Keeley M C.Deposit Insurance,Risk,and Market Power in Banking[J].The American Economic Review,1990,80(5):1183-1200.

[4]Fisher K P,Gueyie J P.Charter value and Commercial Banks'Risk-taking in the NAFTA Countries[J].The International Journal of Finance,2001,(13):2027-2044.

[5]韩立岩,李燕平.中国上市银行特许权价值与风险行为[J].金融研究,2006,(12):82-91.

[6]曲洪建,孙明贵.特许权价值和单体银行稳健性的关系研究[J].财经研究,2010,(12):62-71.

[7]Jones J S,Miller S A,Yeager T J.Charter Value,Tobin's Q and Bank Risk during the Subprime Financial Crisis[J].Journal of Economics and Business,2011,63(5):372-391.

[8]Hellmann T,Murdock K,Stiglitz J.Liberalization,Moral Hazard in Banking,and Prudential Regulation:Are Capital Requirements Enough?[J].American Economic Review,2000,90:147-165.

[9]Demirguc - Kunt,Detragiache.Financial Liberalization and Financial FragiIity[R].The world bank Policy Research Working Paper,1998,No.1917.

[10]苑素静.韩国金融危机中银行特许权价值降低的实证分析[J].现代财经,2005,(12):33-37.

[11]韩立岩,李伟.外资银行进入与中国商业银行特许权价值[J].世界经济,2008,(10):22-32.

[12]Cebenoyan A S,Cooperman E S,Register C A.Ownership Structure,Charter Value,and Risk-Taking Behavior for Thrifts[J].Financial Management,1999,(1):43 -60.

[13]Furlong F T,Kwan S H.Sources of Bank Charter Value[R].Working Paper,Federal Reserve Bank of San Franeisco,2006.

[14]马晓军,欧阳姝.中美两国商业银行特许权价值及影响因素的比较研究[J].金融研究,2007,(4):53 -71.

[15]Saunders A,Wilson B.An Analysis of Bank Charter Value and Its Risk-Constraining Incentives[J].Journal of Financial Services Research,2001,(19):185-195.

[16]Furlong F,Kwan S.Market-to-Book,Charter Value,and Bank Risk-Taking:A Recent Perspective[R].Paper Presented at the Basel Committee Research Task Force Conference on Banking and Financial Stability at the Oesterreichische National Bank,Vienna,2005.

[17]伏霖,高然,蒋汇.银行特许权价值及其影响因素跨国比较[J].管理评论,2011,(8):52-62.

[18]Cheng K P.Measuring Efficiency with Quasiconcave Production Frontiers[J].European Journal of Operational Research,1999,115(3):497-506.

[19]Greene W.Reconsidering Heterogeneity in Panel Data Estimators of the Stochastic Frontier Model[J].Journal of Econometrics,2005,126(2):269-303.

[20]王廷科,冯嗣全.银行异质性假设、要素市场不完全竞争与长期竞争优势[J].财贸经济,2009,(1):47 -52.

[21]Hasan I,Wang H,Zhou M.Do Better Institutions Improve Bank Efficiency?Evidence from a Transitional Economy[J].Managerial Finance,2009,35(2):107-127.

[22]Zhang J H,Qu B Z,Xu Z,Wang P.Market Development and Bank Profit Efficiency in China:Application of the Generalized Malmquist Productivity Index[J].Asia-Pacific Journal of Accounting and Economics,2012,19(2):181-197.

[23]Orea L.Parametric Decomposition of a Generalized Malmquist Productivity Index[J].Journal of Productivity Analysis,2002,18(1):5 -22.

[24]徐传谌,齐树天.中国商业银行X-效率实证研究[J].经济研究,2007,(3):106 -116.

[25]王聪,谭政勋.我国商业银行效率结构研究[J].经济研究,2007,(7):110 -123.

[26]Coelli T J,Rao D S P,O'Donnell C J,Battese G E.An Introduction to Efficiency and Productivity Analysis(2nd) [M].Berlin:Springer Science and Business Media,Inc,2005.

[27]曾维翰,戴淑庚.两岸银行业技术效率及生产率的比较研究——基于DEA和Malmquist生产率变动指数法[J].金融监管研究,2013,(9):1-24.

[28]柯孔林,冯宗宪.中国商业银行全要素生产率增长及其收敛性研究——基于GML指数的实证分析[J].金融研究,2013,(6):146-159.

[29]徐忠,沈艳,王小康,沈明高.市场结构与我国银行业绩效:假说与检验[J].经济研究,2009,(10):75 -86.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年20期)2019-11-25

自然资源情报(2018年8期)2018-12-28

消费导刊(2017年20期)2018-01-03

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

当代经济(2015年4期)2015-04-16