基于CSAD的螺纹钢期货市场羊群效应实证研究

2015-11-08 02:06姜翔程肖放

重庆理工大学学报(自然科学) 2015年4期

姜翔程,肖放

(河海大学商学院,南京211100)

基于CSAD的螺纹钢期货市场羊群效应实证研究

姜翔程,肖放

(河海大学商学院,南京211100)

选用CSAD(横截面收益标准差)模型,对我国螺纹钢期货市场在牛市和熊市中是否存在羊群效应分别进行了实证检验。检验结果表明:我国螺纹钢期货市场在牛市与熊市中均存在羊群效应,且羊群效应以非对称的形式呈现出来,即羊群效应在熊市中的表现要明显多于牛市,而在市场处于震荡阶段则不存在羊群效应。这一结果可为投资决策和政策制定提供参考。

螺纹钢期货;羊群效应;分散度

传统金融理论以“有效市场假说”为基础,在此基础上提出“投资决策完全理性”的假设。但近20年来大量的实证结果表明,金融市场中存在大量的异象(anomaly)与有效市场假说相背离。羊群效应(herd behavior)便是其中重要的一种。

在行为金融学领域中,Banerjee[1]首先对羊群行为做了较为准确的定义,他认为:羊群效应表现为“行为人在做出决策时,更愿意参考其他人做出的决策,而放弃自己获得的私有信息行的行为。”将这一定义用在期货市场中则具体地表现为:当期货市场存在羊群效应时,许多期货投资者将在同一时间买进或卖出同的期货合约,从而使期货合约价格产生大幅波动,使之偏离市场价格,破坏了市场的稳定性。近年来,在越来越多学者的关注下,羊群效应已经成为行为金融学研究的热点问题之一[2-8]。

螺纹钢作为上海期货市场的产品之一,其价格走势对中国螺纹钢与线材现货市场价格有着重要的影响。从2009年3月开始交易至今的6年多时间里,螺纹钢价格经历了从牛市到熊市的转换,从2010年7月的3 900元/t到2011年2月的5 100元/t,随后降至2014年的2 500元/t,在短短几年时间内其价格波动甚至超过了100%,可见螺纹钢期货市场中所隐藏的风险与机遇十分巨大。为了给有关监管机构鉴别螺纹钢期货市场是否正常运行提供理论依据,同时也为进一步提高期货交易所管理市场风险的能力、加强投资者教育和引导投资者行为提供理论支撑,研究螺纹钢期货价格的变化是否与羊群效应有关显得尤为重要。

1 研究方法

在期货市场中,如果大多数投资者在选择投资行为时主要依据市场价格走势而放弃自己主观对于价格走势的推断,则说明在市场中存在明显的羊群效应。当期货市场压力增加时,价格波动剧烈,此时如果个体收益率跟随市场收益率,即分散度保持在很小的范围,则表明市场中存在明显的羊群效应。

为了度量分散度的大小,Christie&Huang首次提出了CSSD(横截面收益标准差)模型。该模型的表达式为

其中:Ri为单个金融资产的收益率;Rm为市场收益率。具体到期货市场中:Ri为单个合约收益率;Rm为单个品种同时销售的所有合约的平均收益率。然而只有当市场中存在非常严重的羊群效应时,即市场中大多数投资者的投资都集中在单个资产或者合约时,才能通过CSSD模型检验出来,因此CSSD模型实际上低估了羊群效应的程度。

为了弥补CSSD模型的不足,Chang,Cheng& Khorana共同提出了一种新的测度金融市场羊群效应的方法,即CSAD(横截面收益绝对差)模型。该模型的具体表达式为

其中:Ri,t表示单个金融资产收益率;Rm,t为整体市场的收益率。运用在期货市场中:Ri,t即表示单个期货合约收益率;Rm,t为某个期货品种的整体收益率。模型表示t时刻市场上同时销售的N个期货合约的收益率分别与市场收益率求绝对差,在对最后的N组数据进行加权平均,即把t时刻市场中的N个期货合约收益率与市场收益率的绝对差累加起来再取平均值,作为衡量N只期货合约收益与市场收益率之间“分散度”的标准。当市场中存在羊群效应时,分散度应变低。在理性资产定价模型中,当市场价格波动率较大的时候,投资者投资组合的收益率与市场预期收益率之间的差额的波动也应增大,具体表现为横截面收益标准差(CSAD)的值应与市场期望收益率之间存在线性关系,且CSAD的值随着市场期望收益的增大而增大。因此检验市场中是否存在羊群效应就等价于检验期货合约收益率与市场收益之间是否保持线性关系。本研究对如下多项式进行回归分析:

想要确定期货合约收益率的分散度与市场期望收益之间是否存在线性关系,首先判断二次多项式回归结果中的二次项系数β2的值在统计意义上是否显著为0,如果显著为零,则表明存在线性关系,不存在羊群效应。如果二次项系数显著不为0,那么当二次项系数显著为正时,表明期货合约收益率与市场收益率之间依然存在线性关系,即市场不存在明显的羊群效应;反之,当二次项系数显著为负时,则可确定期货市场中存在明显的羊群效应。

与CSSD方法不同,CSAD方法测度了单个合约收益率与市场整体收益率之间的偏离程度,所以CSAD方法在对分散度进行测量时有着更好的灵敏度和准确性。综合考虑之下,本研究最终选用CSAD方法检验我国螺纹钢期货市场中是否存在羊群效应。

需要注意的是,为了使分析结果更加具体与准确,也为了防止期货市场在牛市和熊市中的“羊群效应”表现程度上可能存在的不同,本文在对震荡时期的数据单独进行分析的同时,对期货价格上升时和价格下降时的数据分别进行回归分析,即:

2 实证分析与结果

2.1样本数据处理

本文选取的螺纹钢期货数据来源于上海期货交易所自2010年5月起所有合约的日收盘价与交易量数据。螺纹钢期货的合约以月为单位,合约期限均为1年,因此每月同时销售的螺纹钢期货合约均为12个。通过对每个月的12个合约价格进行加权求平均,计算出了从2010年5月18日—2014年2月28日所有交易日中连续的螺纹钢期货市场价格,其走势如图1所示。

对加权所得的螺纹钢期货市场价格进行分析。如图1所示,螺纹钢期货市场价格走势波动性较为明显。从图3可以看出:2010年5月—2011年7月和2012年9月—2013年2月为市场价格上升阶段;2011年8月—2012年8月和2013年2月—2014年2月为市场价格下降阶段。本文将总体数据分为上升阶段、下降阶段并分别进行分析。

图1 螺纹钢期货市场价格走势(元/手)

首先通过计算出的螺纹钢期货市场价格求出螺纹钢期货市场收益率Rm,t。然后分别选取RB201010、RB201105、RB201110、RB201205、RB201210、RB201305、RB201310、RB201405、RB101410几个主力合约作为代表分别求出每个合约的日收益率Ri,t,最终通过式(2)求出横截面收益绝对差(CSAD)。本文采用EVIEWS9.0对数据进行处理。

2.2实证结果及分析

2.2.1DF检验

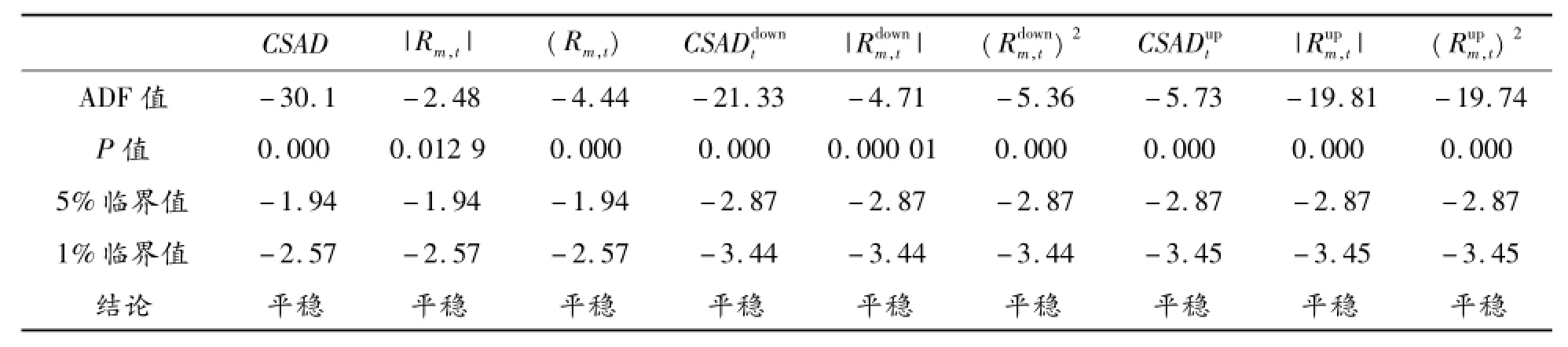

在统计学中对时间序列数据进行分析时,首先要确保数据满足各个变量都是平稳的这个假定。如果变量存在不平稳现象,则要对其进行差分处理。因此本研究在对式(4)和(5)做回归之前先对2个方程中存在的变量进行单位根检验,以判断它们的平稳性。检验结果见表1。在表1中可以看出:在1%与5%的置信水平下,2个方程各变量的ADF值都小于1%和5%的临界值,由此可以判断两个方程的时间序列均为平稳序列,从而可以进行下一步分析。

2.2.2回归方程结果

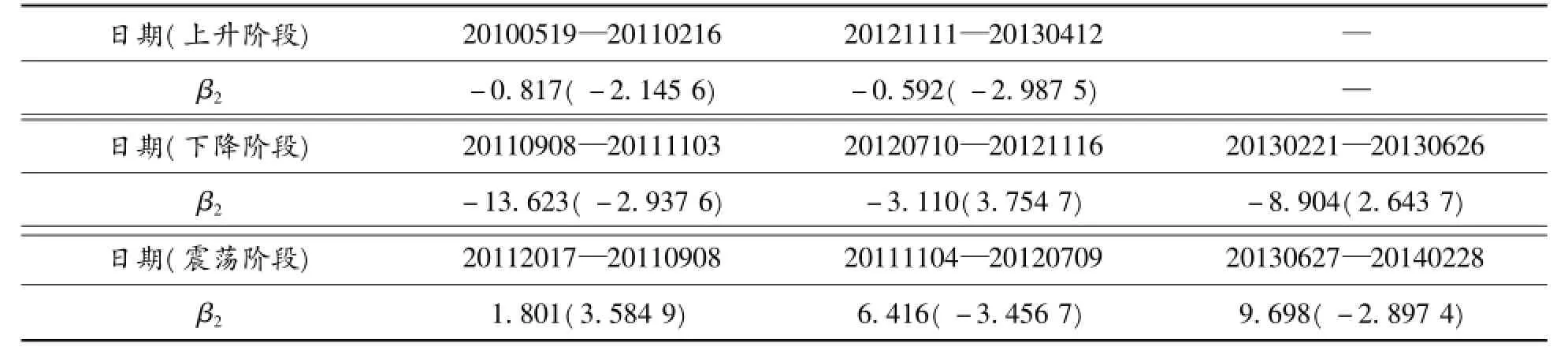

由于时间跨度较长,市场价格波动较为剧烈,因此本研究根据图1所示螺纹钢期货市场价格走势,将其按市场总体上升、总体下降、市场震荡分为8个阶段,用最小二乘法对式(4)和(5)进行回归分析,分析结果见表2。

表1 方程中各变量ADF单位根检验结果

表2 各阶段二次项系数回归结果

表2中各阶段回归结果中括号内为T值。从统计结果可以看出:在5%置信水平下所有的二次项次数的结果均为显著。当市场处于上升阶段和下降阶段时,二次项系数均显著为负,表明了期货合约收益率与市场收益率之间并不存在线性关系,即螺纹钢期货市场在价格上升与下降阶段均存在羊群效应。同时,通过对比可以看出,在下降阶段的二次项系数绝对值明显大于上升阶段二次项系数的绝对值,这说明在螺纹钢期货市场中价格下降阶段的羊群效应明显强于价格下降时的羊群效应,即呈现出了一个不对称的羊群效应行为。最后,在市场处于震荡阶段时,二次项系数为正,市场中不存在羊群效应行为。

3 结束语

螺纹钢期货作为我国期货的重要品种之一,其价格走势与经济周期存在相关性,主要依赖于原料铁矿石成本价和国内建筑行业供求关系。在近年来国内经济增速放缓、地产行业不景气和国内钢铁产能严重过剩多重因素的作用下,螺纹钢期货价格一路走低。在本研究选取的下降阶段,螺纹钢期货价格在短短的两个月时间内从4 805元/手降到4 019元/手,如此巨大的价格下滑伴随着投资者的信心崩溃,产生了明显的羊群效应。从实证结果结合行为金融学理论来看,我国螺纹钢期货市场存在明显的羊群效应,其中牛市中的羊群效应明显小于熊市,表现出投资者对于坏消息反应过度,而对好消息则显得反应不足。该结论可以为投资者的决策行为起到一定的借鉴作用。

[1]Abhijit V B.A Simple Model of Herd Behavior[J].The Quarterly Journal of Economics,1992,107(3):797 -817.

[2]Lakonishok,Shleifer A.Vishny R.The Impact of Institutional Trading on StockPrices[J].Journal of Financial E-conomies,1992(32):23-47.

[3]Devnow,Welch.Rational Herding in Financial Markets[J].European Economic Review,1996(40):603-616.

[4]William G C,Rodger D H.Following the pied paper;Do individual returns herd around the market?[J]Financial Analysts Journal,1995,51(4):31-37.

[5]蒋学雷,陈敏,吴国富.中国股市的羊群效应的ARCH检验模型与实证分析[J].数学的实践与认识,2003(3):56-62.

[6]姜新,黄静.投资证券基金羊群效应实证研究[J].学习与探索,2005(2):229-233.

[7]高军玲.我国期货市场羊群效应研究[J].金融纵横,2009(5):41-44.

[8]刘湘云,张应,林岚.A股与B股跨市场羊群效应:基于CCK模型的实证检验[J].金融理论与实践,2014(8):87-92.

(责任编辑刘舸)

Research of Herding Behavior Based on CSAD Model in Steel Futures Market

JIANG Xiang-cheng,XIAO Fang

(School of Business,Hohai University,Nanjing 211100,China)

With the development of the steel futures market,it has become one of the most important products of China's futures industry.This paper uses CSAD(equal-weighted calculation method of market return and level of deviation)model to do an empirical test on steel futures market.Based on the results,this article show that China's steel futures market's herding behavior is obvious whenever in rising phase or falling phase.And the herding behavior in the rising phase is greater than in the falling phase formed as an asymmetric market.This result has important value for the specific investment decision-making and policy construction.

steel future;herding behavior;dispersion

O21;F832.5

A

1674-8425(2015)04-0120-04

10.3969/j.issn.1674-8425(z).2015.04.023

2015-01-15

教育部社会科学规划基金资助项目(10YJA790080)

姜翔程(1970—),男,江苏海门人,博士,副教授,主要从事金融工程与投资管理研究;肖放(1989—),男,江苏东海人,硕士研究生,主要从事金融工程与投资管理研究。

姜翔程,肖放.基于CSAD的螺纹钢期货市场羊群效应实证研究[J].重庆理工大学学报:自然科学版,2015(4):120-123.

format:JIANG Xiang-cheng,XIAO Fang.Research of Herding Behavior Based on CSAD Model in Steel Futures Market[J].Journal of Chongqing University of Technology:Natural Science,2015(4):120-123.

猜你喜欢

造纸信息(2022年2期)2022-04-03

昆钢科技(2021年4期)2021-11-06

轮胎工业(2021年9期)2021-07-20

热力透平(2020年2期)2020-06-22

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年23期)2019-05-25

今日自动化(2018年4期)2018-05-06

制造技术与机床(2017年3期)2017-06-23

当代经济(2016年26期)2016-06-15

中国房地产业(2016年24期)2016-02-16