我国再保险公司效率测度研究

2015-11-04 02:31刘冬姣黎时端��

财经理论与实践 2015年4期

关键词:技术效率

刘冬姣+黎时端��

摘要:利用三阶段DEA模型对我国再保险市场上的8家再保险公司2007~2012年的效率进行研究,发现就整体而言其纯技术效率较高,但是由于规模效率较低导致其技术效率不高;规模的不经济是造成其资源浪费、技术效率较低的原因,而不是因为经营管理水平较差。从公司性质的角度来看,外资再保险公司的规模效率要远远差于中资再保险公司,而其纯技术效率与中资再保险公司无显著性差异。

关键词: 技术效率;再保险公司;三阶段DEA模型

中图分类号:F840.3文献标识码:A文章编号:1003-7217(2015)04-0045-06

一、引言

我国再保险业起步较晚,虽然近几年来取得了长足的进步,但是仍存在着发展水平较低、国际化程度不高、技术服务较为落后、市场竞争仍以价格竞争为主的问题。从国际再保险业的发展历程来看,再保险市场的中流砥柱是专业再保险公司,所以,再保险市场的发展壮大离不开专业再保险公司的健康快速发展。因此,如何提高自身效率、保持市场竞争力成为了我国再保险公司必须面对和解决的问题。

数据包络分析(Data Envelopment Analysis,DEA)是研究效率问题的主流分析工具之一。然而,有三种因素会对效率值产生重大影响,即企业经营管理组织生产的水平、企业生产所依赖的环境以及随机误差的干扰,例如测量误差、比较坏的运气等。因此,为了更为准确地测度评价企业效率,就必须使用一定的方法分离这三种因素。这项工作直到Fried等(2002)[1]提出了三阶段DEA模型,才得以解决。国外学者运用DEA模型来分析保险业效率的研究起步较早,并且研究视野也从单个国家扩展到了国际保险业。我国对该领域的研究起步较晚,定量分析始于学者赵旭(2003)[2]。此后,侯晋和朱磊(2004)经过研究发现,投入浪费、投资产出不足以及规模不佳是导致效率不高的原因[3]。然而,他们的研究仅是单纯地使用DEA模型计算效率值。姚树洁等(2005)[4]、黄薇(2007)[5]则运用二阶段方法研究了影响企业效率的各种因素。之后,有学者开始使用三阶段DEA模型,如王家庭和赵亮(2010)[6]、张春海(2011)[7]等,他们发现在剔除环境因素后中外资财产保险公司的效率差距很大,需要扩大规模来提高规模效率、改善决策水平来提高纯技术效率。陆静等(2012)用Tobit回归代替了原来第二阶段中的SFA回归,发现外资产险公司的纯技术效率较高而规模效率较低,中资公司则与之相反;此外,还发现了制约外资公司发展的关键因素是规模[8]。

从上述文献来看,效率研究多是从我国保险公司整体、或是财产保险公司、或是人寿保险公司展开,鲜有专门对再保险公司进行分析,并且较少使用三阶段DEA模型。因此,本文将使用Fried等(2002)[1]建议的三阶段DEA模型,分析我国再保险公司的效率,并在此基础上提出相应的政策建议。

二、研究方法

三阶段DEA模型主要由三个部分组成,其中第一和第三阶段均是运用CCR模型或BCC模型计算效率值,第二阶段则是构造随机前沿成本函数调整原始投入量。

(一)第一阶段传统DEA分析

假设有I个DMU(决策单元,这里指专业再保险公司),N种投入,M种产出,则投入导向的CCR模型可表示为式(1)所示的线性规划问题:

其中,θ为第i个DMU的技术效率值,λ为I×1阶权重系数列向量;xi是第i个DMU的投入量,为N×1阶列向量,投入矩阵X=[x1,…,xl];yi是第i个DMU的产出量,为M×1阶列向量,产出矩阵Y=[y1,…,yl];s-i与s+i代表第i个DMU的投入冗余与产出不足,分别为N×1阶列向量和M×1阶列向量。由于本文使用面板数据进行分析,因此,需要分年度对各DMU的效率值进行计算。

(二)第二阶段SFA分析

由于第一阶段得到的各投入量的总松弛变量(即实际投入量与最优投入量的差额)可能受到多种因素的混合影响,并非完全是管理非效率的结果。因此,可以构建随机前沿成本函数对其进行分解,以分离环境因素影响、管理非效率以及统计噪声。

(三)第三阶段调整后的DEA分析

在该阶段的分析中,把xAni,t代替原来的xni,t,并重复计算CCR模型。这样,就能得出剔除环境影响和随机扰动后能较为客观地代表各DMU的技术效率值。此外,在式(1)的基础上添加一个约束条件:eλ=1,其中e=[1,…,1]是单位行向量,这样就得到了BCC模型,进而可以得到纯技术效率和规模效率。

三、样本与变量选取

(一)样本公司选取

本文选取8家公司①2007~2012年共6年的面板数据展开分析,其中法国再北京分公司和汉诺威再上海分公司缺少2007年及2008年的数据。原始数据全部来源于《中国保险年鉴》。

(二)投入与产出变量选取

使用DEA方法首先需要定义投入与产出指标,各项投入与产出的选取如表1所示。在投入方面,劳动、资本与物料被视为主要的投入指标。考虑到数据的可获得性②,本文参考Fenn等(2008)[14]以及Eling和Luhnen(2010)[15]的方法,使用业务及管理费作为劳动与物料(简称劳动)的代理变量,这样处理可以减少待估参数的数量。资本包括债务资本和权益资本。由于各项准备金是债务资本的主要组成部分,兼具投入与产出的双重特点,所以,不将债务资本作为投入指标。在权益资本方面,考虑到留存收益是企业当年经营成果的一部分,将股本与资本公积之和作为权益资本的代理变量。在产出方面,采用价值增加法来确定产出,即以再保险公司提供的服务来定义产出。在分入时,再保险公司为原保险公司提供各种有形、无形的服务,因此以分保费收入作为该服务产出的度量。为降低费率、提高企业竞争力,投资也成为了再保险公司一项重要的无形服务,本文用投资收益度量。在赔偿时,再保险公司为原保险公司提供风险分散和经济补偿等服务,因此,以赔付支出与准备金变动之和作为该服务产出的量化;之所以包括准备金变动,是因为其代表了再保险公司由于当年业务造成的未来期望损失所发生的支出[3]。

需要说明的是,选用赔付支出作为产出指标实际上忽视了中、外资再保险公司风险管控上的差异。然而,由于对风险管控难以量化并且也难以找到合适的统计指标来反映风险管控的优劣,因此,本文仍然将其作为产出指标[12]。

(三)环境变量选取

本文选择四个因素作为环境变量:(1)市场份额(Mshare):反映再保险公司在市场上的竞争能力,以各再保险公司的分保费收入占所有样本的分保费收入之和的比重来表示该指标。(2)成立年数(Time):反映再保险公司的基本生存能力,令各公司成立当年的成立年数为0,以此为基础其后各年的成立年数。(3)公司性质(Nation):是虚拟变量,当Nation取0时表示中资再保险公司,当Nation取1时表示外资再保险公司。(4)业务范围(B1、B2):为虚拟变量,当B1取1时,表示再保险公司可以经营寿险和非寿险,再保险业务B1取0时,表示其他情形;当B2取1时,表示再保险公司只经营寿险再保险业务,B2取0时,表示其他情形;因此,当B1与B2均为0时,表示只经营非寿险再保险业务。

四、实证结果分析

(一)第一阶段传统DEA结果分析

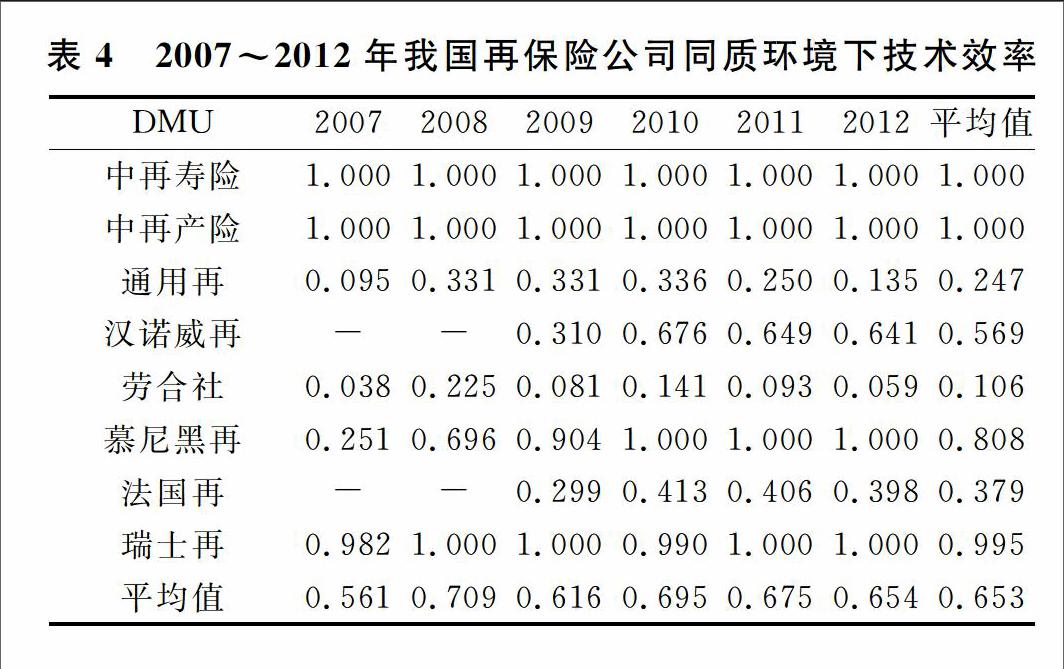

本文使用StataMP13进行实证分析。第一阶段通过CCR模型得到的技术效率结果如表2所示。从中发现:(1)样本在2007~2012年的平均技术效率为0.735,处于相对无效率状态,仍有较大的提升空间。(2)各再保险公司的技术效率差异较大,其中劳合社的效率值仅为0.138,并且只有中再寿险和瑞士再两家公司在六年中均保持了1.000的效率值,即它们是有效率的。(3)整体而言,中资再保险公司的平均技术效率为0.992,而同期外资再保险公司的技术效率为0.658,因此,外资再保险公司要比中资再保险公司无效率得多。(4)从技术效率的时间趋势来看,虽然近三年来平均技术效率一直在下降,但是从整个样本区间来看仍然存在较弱的上升趋势。说明我国再保险市场的经营效率还是有所改善的。

(二)第二阶段SFA回归结果分析

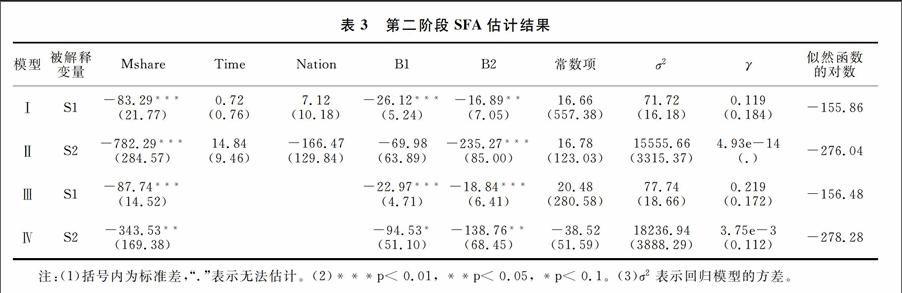

在该阶段,将第一阶段得到的劳动和权益资本的总松弛变量,即实际投入量与最优投入量的差额(分别用S1、S2表示),作为随机前沿成本函数的被解释变量对环境变量进行回归,建立Battese和Coelli(1988)[13]提出的模型,也即式(3)。回归结果如表3所示,模型Ⅰ和Ⅱ是考虑了所有环境变量后的回归结果,模型Ⅲ和Ⅳ是剔除部分解释变量后的结果。

1.对劳动总松弛变量(S1)的回归分析。S1对全部环境变量进行回归的结果如模型Ⅰ所示,可以看到成立年数和公司性质的影响并不显著,将这两个变量均剔除后,回归结果如模型Ⅲ所示。可以发现在,其他条件不变的情况下,市场份额对劳动的投入冗余具有显著的影响,每当市场份额增加1个单位时,劳动的投入冗余会减小87.74个单位;同时,可以经营寿险和非寿险业务的再保险公司比只经营非寿险的再保险公司其在劳动投入上可以减少22.97个单位的浪费,而只经营寿险业务的再保险公司比只经营非寿险的再保险公司其在劳动投入上可以减少18.84个单位的浪费。此外,模型Ⅲ的 值 显著提高,因此,本文将按照模型Ⅲ来对劳动投入进行调整。

2.对权益资本总松弛变量(S2)的回归分析。由模型Ⅱ可以看到,其 值非常小,接近于0,说明没有必要建立SFA模型进行分析,这与本文的目的不符。在剔除成立年数和公司性质两个变量后再进行回归,结果如模型Ⅳ所示,可以发现 值显著上升,并且其余各变量均显著不为0,因此符合要求。在其他条件不变的条件下,每当市场份额增加1个单位时,而权益资本的投入冗余会减小343.53个单位;同时,可以经营寿险和非寿险业务的再保险公司比只经营非寿险的再保险公司在权益资本投入上可以减少94.53个单位的浪费,只经营寿险业务的再保险公司比只经营非寿险的再保险公司在权益资本投入上可以减少138.76个单位的浪费。因此,本文按照模型Ⅳ来对权益资本投入进行调整。

下面,选择模型(Ⅲ)和(Ⅳ)来调整两种投入。从回归结果可以发现,模型(Ⅲ)和(Ⅳ)的γ值④较小,并且本文也没有做单边似然比检验。因为若检验未通过也仅仅代表即使不用极大似然估计法而使用其他方法(如最小二乘法),也是可行的,不影响下一阶段的分析[6]。

(三)第三阶段调整后DEA结果分析

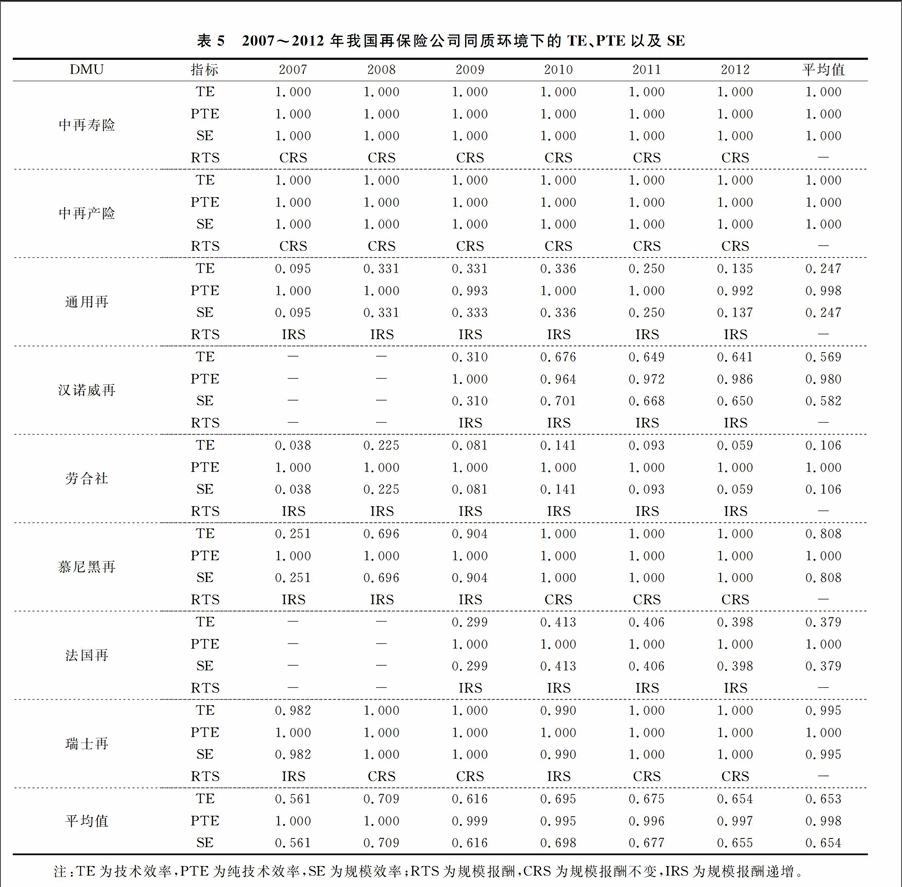

根据式(5),利用第二阶段中模型(Ⅲ)和(Ⅳ)得到的估计量调整劳动和权益资本这两种投入,再次使用CCR模型得到技术效率,结果如表4所示。调整前只有中再寿险和瑞士再两家公司在六年中均处于效率前沿面上,而在调整后只有中再寿险仍处于效率前沿面,瑞士再则被中再产险所取代。

在样本区间,再保险公司整体处于利好的环境中并有好的"运气",所以,在调整之后其效率值出现了下降,并且外资再保险公司所处的环境和拥有“运气”要比中资再保险公司要好。

然后,运用BCC模型对调整后的投入与原产出进行分析,可以得到纯技术效率和规模效率,进而可以研究各再保险公司的经营管理水平以及规模大小的影响。结果如表5所示,从中发现:(1)各再保险公司的纯技术效率极高而规模效率较低,规模效率较低是造成资源浪费的主要原因。在8家再保险公司中有6家再保险公司纯技术效率为1.000,也即是相对有效率的。而无效率的通用再和汉诺威再纯技术效率值也分别高达0.998和0.980,与效率前沿面非常接近。即使是技术效率排名末尾的劳合社,其纯技术效率也同样位于效率前沿面上。而反观规模效率,只有2家公司的规模是有效的,最低的规模效率值(0.106),几乎只是有效规模的1/10。所以,我国再保险公司的无效率是由于规模不经济所引起的资源浪费,而不是因为保险公司管理决策水平不佳所造成的资源浪费造成的。(2)外资再保险公司规模无效率是其技术效率落后于中资再保险公司的主要原因。从表5可以发现,中资再保险公司不管是纯技术效率还是规模效率的平均值都是1.000,而同期外资再保险公司的纯技术效率和规模效率的平均值分别为0.997和0.517,其中规模效率大概只有中资公司的50%。并且外资再保险公司的规模效率值近几年来一直在0.6以下,变化不大。因此,外资再保险公司虽然在纯技术效率上与中资公司相差不大,甚至现实中可能更具技术和管理优势,但由于其规模不经济并且一直没有改善,因此,其技术效率远远落后于中资再保险公司。

五、结论与建议

通过上述分析可以发现,就整体而言,再保险公司的纯技术效率水平较高,但规模效率较低,这也是造成其资源浪费、技术效率较低的原因。外资再保险公司的规模效率要远远差于中资再保险公司,而在纯技术效率上也不占有优势。在第二阶段的SFA分析中发现,市场份额和业务范围这两个因素对投入松弛变量存在显著影响。其中,市场份额的扩大有助于再保险公司减少浪费提高效率,这与表5中部分再保险公司因其处于规模报酬递增状态而应适度扩大规模以改善效率的结果相呼应。通过比较第一阶段与第三阶段的结果,可以发现外部环境对我国再保险公司的效率影响较大,但对中外资再保险公司的影响不同。

为此,提出以下改进建议:(1)当前外资再保险公司规模效率较低,因此可以适当扩大公司规模,这可在一定程度上提高规模效率,进而改善技术效率。当然,在扩大规模时要充分考虑各方面的因素,不能造成人力资本的浪费以及经营管理水平的下降,也即要保持适度的规模增长。(2)研究表明兼营寿险和非寿险比专业化经营更能减少资源浪费,因此,专业化经营的再保险公司可以考虑向保险监管部门申请扩大经营范围。当然,经营范围的扩大与否应该与自身的管理水平、风险控制能力以及资本充足率等因素相适应,以利润最大化为目标。(3)虽然研究发现中资再保险公司的纯技术效率和规模效率都是有效的,但不可否认的事实是外资再保险公司历史悠久、经验丰富,因此,中国再保险公司应保持开放的学习态度,加强对外交流并与外资再保险公司合作,不断引进先进技术和经验,以保持有效运行的状态。

注释:

①这8家专业再保险公司分别是:中再产险、中再寿险、慕尼黑再北京分公司、瑞士再北京分公司、通用再上海分公司、法国再北京分公司、汉诺威再上海分公司以及劳合社。考虑到数据的可获得性,本文没有将太平再保险有限公司纳入研究范围。为劳合社保险(中国)有限公司2011年下半年开始正式开展非寿险直接保险业务,但其直接保险业务保费收入比重很小,故此仍将其视为再保险公司,纳入本文的分析。

②《中国保险年鉴》中缺少中再寿险的员工数据。

③γ=σ2u/σ2,其中σ2=σ2u+σ2v,反映了非效率项的方差占全部方差的比重;当该值趋近1时,说明非效率项对松弛变量的影响占主导地位;当该值趋近0时,说明随机干扰对松弛变量的影响占主导地位。

参考文献:

[1]Fried H O, Lovell C A K, Schmidt S S, et al. Accounting for environmental effects and statistical noise in data envelopment analysis[J]. Journal of Productivity Analysis, 2002, 17(1-2): 157-174.

[2]赵旭.关于中国保险公司市场行为与市场绩效的实证分析[J].经济评论,2003,(4):118-121.

[3]侯晋,朱磊.我国保险公司经营效率的非寿险实证分析[J].南开经济研究,2004,(4):108-112.

[4]姚树洁,冯根福,韩钟伟.中国保险业效率的实证分析[J].经济研究,2005,(7):56-65.

[5]黄薇.基于数据包络分析方法对中国保险机构效率的实证研究[J].经济评论,2007,(4):111-116.

[6]王家庭,赵亮.我国财产保险业的经营效率测度及提升的实证研究[J].数量经济技术经济研究,2010,(3):107-118.

[7]张春海.基于DEA三阶段的我国财产保险公司经营效率测度研究[J].保险研究,2011,(10):22-29.

[8]陆静,梁芹,曹志强.我国产险市场的三阶段DEA效率演进基于2004年~2009年的非平衡面板数据分析[J].保险研究,2012,(5):23-35.

[9]Jondrow J, Knox Lovell C A, Materov I S, et al. On the estimation of technical inefficiency in the stochastic frontier production function model[J]. Journal of Econometrics, 1982, 19(2): 233-238.

[10]Fenn P, Vencappa D, Diacon S, et al. Market structure and the efficiency of European insurance companies: a stochastic frontier analysis[J]. Journal of Banking & Finance, 2008, 32(1): 86-100.

[11]Eling M, Luhnen M. Efficiency in the international insurance industry: a cross-country comparison[J]. Journal of Banking & Finance, 2010, 34(7): 1497-1509.

[12]魏华林,张胜.2006~2009:我国中资与外(合)资保险公司经营效率的比较研究[J]..保险研究,2011,(5):68-76.

[13]Battese G E, Coelli T J. Prediction of firm-level technical efficiencies with a generalized frontier production function and panel data[J]. Journal of Econometrics, 1988, 38(3): 387-399.

(责任编辑:宁晓青)

Abstract:Threestage DEA model is used to analyze the efficiency of 8 reinsurance companies in China from 2007 to 2012. The results show that,On the whole, the level of pure technical efficiency is relatively high, but its technical efficiency is not high due to the low scale efficiency;diseconomies of scale is the reason for its low efficiency and waste of resources, rather than its poor management. From the perspective of the companies' nature, the scale efficiency of foreign reinsurance companies is much worse than that of the reinsurance companies of China, while the pure technical efficiency of foreign reinsurance companies also has no significant difference compared with the reinsurance companies of China.

Key words:Technical Efficiency; Reinsurance Company; ThreeStage DEA Model

猜你喜欢

商(2016年33期)2016-11-24

现代经济信息(2016年22期)2016-10-26

现代经济信息(2016年13期)2016-06-17

科教导刊·电子版(2016年11期)2016-06-03

中国市场(2016年17期)2016-04-27

商(2016年5期)2016-03-28

商场现代化(2016年2期)2016-03-24

财经问题研究(2015年6期)2015-12-23

财经问题研究(2015年5期)2015-09-08

财经问题研究(2015年1期)2015-03-16