农业类上市公司内部控制有效性评价研究

2015-11-02 00:58:24庞璐王旭冉张晶

河北工业大学学报(社会科学版) 2015年3期

庞璐,王旭冉,张晶

(1.河北工业大学经济管理学院,天津300400;2.燕山大学经济管理学院,河北秦皇岛066000;3.天津商业大学商学院,天津300134)

经济与管理

农业类上市公司内部控制有效性评价研究

庞璐1,王旭冉2,张晶3

(1.河北工业大学经济管理学院,天津300400;2.燕山大学经济管理学院,河北秦皇岛066000;3.天津商业大学商学院,天津300134)

21世纪以来,全球范围内财务造假、会计信息失真现象屡屡发生。最近几年,农业类上市公司也频频出现问题。一系列农业类上市公司财务造假事件使农业类上市公司面临着严峻的市场危机。采用因子分析法,对农业类上市公司内部控制有效性问题进行研究。首先介绍了针对本课题的国内外研究现状;然后基于内部控制五个目标对沪深两市57家农林牧渔上市公司内部控制有效性进行评价,得出各因子排名和综合排名,最后对提高农业类上市公司内部控制有效性提出对策和建议。

内部控制;有效性评价;因子分析法;农业类上市公司

引言

进入21世纪,随着社会的进步和时代的发展,企业所面临的市场竞争环境也日趋激烈。因此企业要想提升自己的管理水平,提高自己的经营业绩,增强自己的核心竞争力,必须紧跟时代发展的潮流,健全与完善起一套现代化的企业管理制度,其中不可忽视的一环就是建立一套良好的内部控制系统。

我国是农业大国,农业是我国的“母亲产业”。在现代经济发展水平下,农业产业化经营已经成为我国农业发展的必然趋势。农业类上市公司在农业产业化经营中凭借自己各方面优势发挥着关键的带动作用。然而内部控制在我国农业类上市公司中的实施状况并不乐观,因此对农业类上市公司内部控制有效性研究很有必要,有利于提高农业类上市公司的经营业绩和核心竞争力。

本文采用因子分析法,借助Excel和SPSS17.0软件,对农业类上市公司内部控制有效性水平进行实证分析和研究。本文的数据来源于新浪财经网中2013年的公司数据。

一、文献回顾

(一)国外研究现状

Tommie Singleton(2008)基于小规模企业的视角来研究内部控制的有效性问题,得出大力改善内部控制管理是十分必要的且在小规模企业中更有必要的结论[1]。AnnukkaJokipii(2010)以权变理论为基础,从741家芬兰公司的网络调查中得出企业根据自身特点选择适应自己的内部控制结构以应对环境的不确定性,从而实现内部控制有效性的结论[2]。SantanuMitra等(2012)采用二元回归分析方法,以695家首次报告内部控制有缺陷的美国企业为样本,研究企业所有权的特点和内部控制缺陷修复及时性的问题,得出企业所有权的特点作为企业治理机制的一部分,对及时调整自己内部控制存在的问题,提高财务信息的可靠性起着关键作用的结论[3]。Annette Pridgen等(2012)选取了2001年到2008年美国的一个非营利组织的数据为研究变量,探讨了审计委员会对非营利组织内部控制质量的影响。研究结果表明,这家非营利组织有审计委员会同时也雇佣了更好的会计师事务所以确保内部控制质量[4]。

(二)国内研究现状

韩传模和汪士果(2009)运用系统工程方法层次分析法(AHP)和模糊层次评价方法,实现了内部控制评估的系统性和科学性,并为企业和注册会计师开展内部控制有效性评价提供有效技术工具[5]。杨洁(2011)基于质量管理学的PDCA循环理论,构建了内部控制综合评价指标,并结合内部控制体系的建设过程论证了其可行性,得出内控体系PDCA循环扩展了内部控制有效性的评价范围,是评价内部控制有效性的一次新的尝试的结论[6]。张继德,纪佃波和孙永波(2013)对企业内部控制有效性的影响因素进行实证研究,得出管理层重视、组织结构、资金、人员素质、信息技术和管理成熟度是影响内部控制有效性的关键因素的结论[7]。宣杰和刘园慧(2013)运用数据包络分析法和模糊数学原理对河北省上市公司内部控制有效性进行评价,得出河北省上市公司内部控制有效性参差不齐的结论[8]。赵渊贤和吴伟荣(2014)基于目标导向对内部控制有效性进行研究,得出市场化程度、法律制度、媒体关注度与内部控制有效性呈正相关,政府干预与内部控制有效性呈负相关,注册会计师审计与内部控制有效性之间不存在显著的相关性的结论[9]。

(三)国内外研究述评

综上所述,国内外学者都基于某个领域、方法、或特定行业研究了内部控制有效性问题。国外学者研究内部控制有效性问题起步较早,且发展比较成熟,在萨班斯-奥克斯利法案颁布以后更加受到理论界和实务界的重视。国内学者关于内部控制有效性问题研究比较晚,且相对不成熟。因此我国有必要在借鉴国外先进的内部控制制度和理论的基础上,建立适合我国上市公司特点的研究内部控制有效性问题的模式。在研究方法上,回归分析法、模糊层次分析法、详细评价法等应用较为广泛,但是有的主观性太强,有的评价过程过于繁琐,均存在一定的局限性。在研究范围上,金融业、工业、房地产业等近年来一直是我国的专家学者们的研究热点,而对于关乎国计民生的农业类上市公司的内部控制有效性评价研究较少。

二、实证研究

(一)样本选取和数据来源

根据新浪行业的分类,本文选择A股农业类上市公司为最初样本,对其内部控制有效性水平进行评价。在最初的样本选择上,剔除了3家ST的公司,得到57家研究样本,本文的数据来源于新浪财经网、巨潮资讯网和证券之星。借助Excel和SPSS17.0软件进行统计分析。

(二)评价指标设计

构建科学、合理的指标体系对内部控制有效性评价至关重要。内部控制有效性可以基于目标导向、要素导向和程序导向进行评价,本文研究农业类上市公司的内部控制有效性是基于目标导向进行研究的。本文之所以基于目标导向进行研究,原因有三个方面。首先,目标导向下的内部控制有效性评价对象、评价标准和评价依据都比较明确和客观,这就决定了其研究结果也是客观和可靠的。其次,上市公司都会通过网上公告的方式来公开发布自己企业的信息,这就使得我们能够方便的获取相关上市公司的资料,代替了我们的实地调查,这样就大大减少了我们的评价成本,提高评价的效率。最后,以目标为导向的评价方法可以较好的规避企业的“形式主义”行为。

同时,在构建指标体系时要遵循以下的原则:科学性原则,就是在设计指标时要符合客观实际,要符合客观规律;可操作性原则,就是不空谈理论,而将所提出的理论在生产经营中具体实现,即可行性和实用性;可比性原则,由于各个指标的不同标准以及不同性质会在具体的农业、林业、畜牧业、渔业、农林牧渔业之间存在差异,所以直接对原始数据进行处理的方法没有可比性,因此要通过数据的标准化处理使得同一行业的不同企业之间的会计指标元素口径一致;系统性原则,它要求把研究对象看做一个系统,协调系统中各分系统的相互关系,使系统完整平衡;成本效益性和重要性原则,就是从“投入”和“产出”的对比分析来看待“投入”的必要性与合理性。

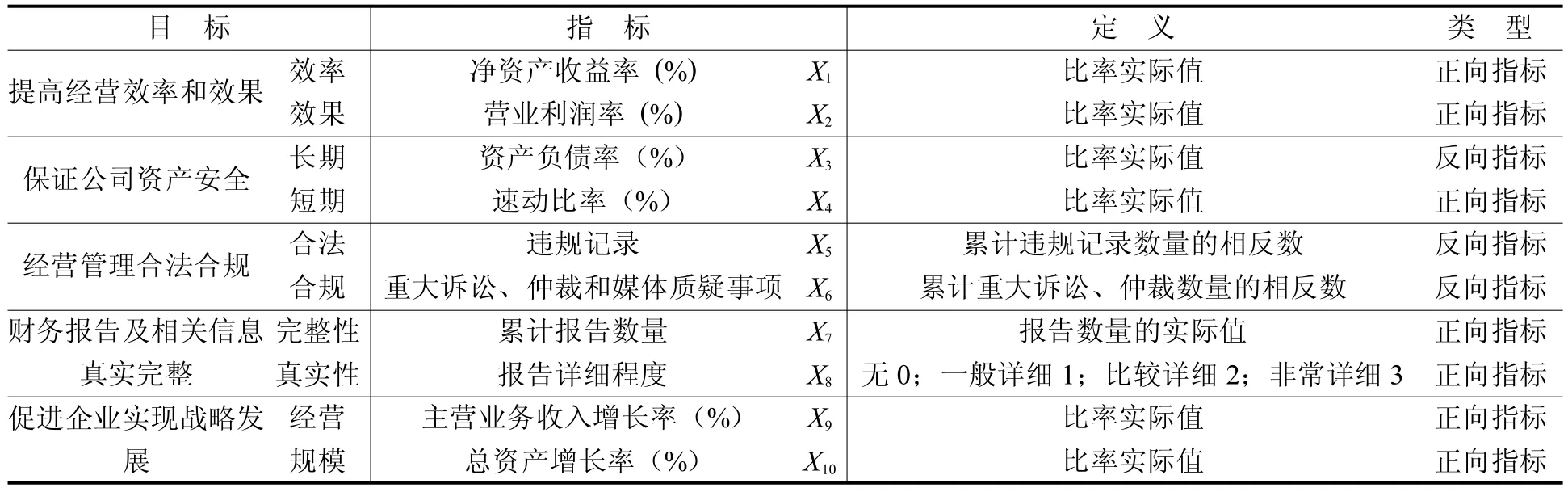

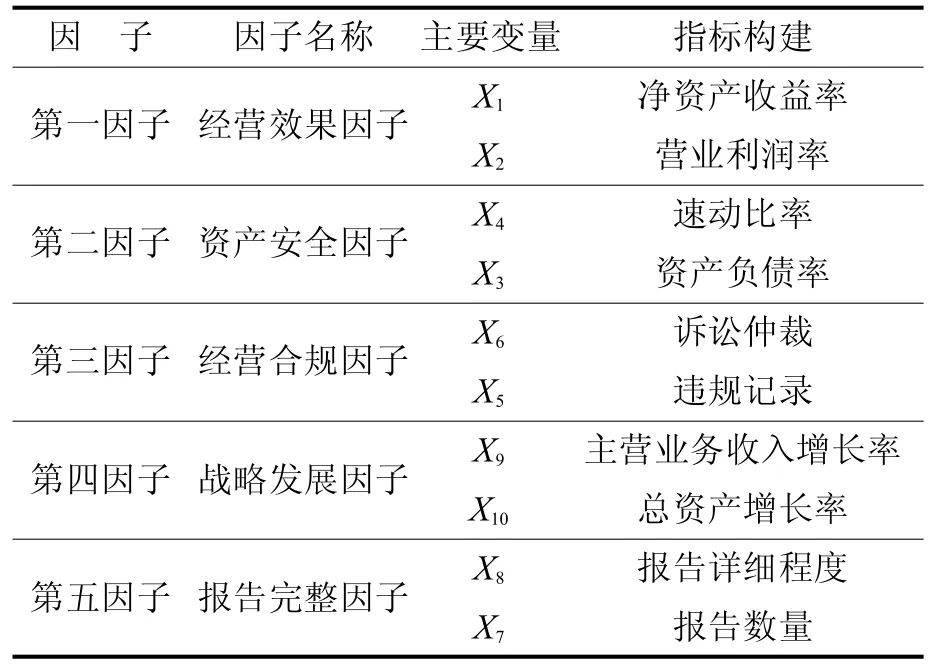

表1 指标体系的构建

根据上述原则我们设计了如下具体指标:

1)提高企业的经营效率和效果是内部控制最重要的目标,高效的经营是企业内部控制有效的最直接的表现。经营效率的高低首先表现为净资产收益率,所以用净资产收益率来反映。企业的经营效果最集中的体现就是企业的获利能力,本文通过分析农业类上市公司的行业特点选取了营业利润率来反映。

2)保证公司的资产安全,也是内部控制所要实现的目标之一。企业要想实现长远的发展,必须具备合理的资产结构,确保资产安全,因为企业的资产包括流动资产和非流动资产。所以本文通过资产负债率和速动比率来衡量企业长期和短期的资产安全。

3)保证企业经营管理的合法合规是企业经营活动的底线,也是内部控制的基本目标。为了保证企业经营的合法合规,社会因素要在企业外部进行一定的制约,当今社会是一个信用、诚信的社会,无论是个人还是企业,忠实的履行同他人的合约都是义不容辞的义务,否则就会面临外部的惩罚。当企业出现违规事项或重大诉讼的时候,说明企业的内部控制存在缺陷,会给企业带来负面的效应,使得企业面临经营危机。因此本文通过违规记录和重大诉讼、仲裁来反映企业是否合法合规经营。

4)企业内部控制最根本的目标当属保证财务报告及相关信息真实完整。一个企业财务报告信息的真实完整是企业内部控制最集中的体现。财务报告及有关信息真实完整性的程度越高,就越有利于企业的投资者、债权人以及政府部门、监督机构等其他财务报告使用者更加直观、清晰的了解企业的财务经营情况,以此来预测未来企业发展的趋势。对财务报表的审计意见是指在重大方面是否公允反映被审计单位的财务状况、现金流量以及经营成果。由于在这些研究的企业中注册会计师均出具了标准无保留的意见,所以对我们的评价结果没有实质性的影响,我们可以将其舍弃,而上市公司公开发布的公告可以反映公司报告信息的完整性。企业内部控制自我评价报告的详细程度可以反映报告信息的真实性。因此本文选取公开发布的累计公告的数量和企业内部控制报告的详细程度来评价财务报告信息的真实完整和内部控制水平的高低。

5)企业的战略是企业发展过程中的灵魂,也是企业内部控制的长远目标,企业战略制定的好,企业就会有光明的前景,它和企业总体的竞争力和可持续增长能力有关。竞争力高低的指标在本文中用主营业务收入增长率来反映,可持续增长能力在本文中用总资产增长率来反映。通过综合分析,本文构建的评价指标体系如表1所示。

(三)数据的标准化处理

在数据分析之前,我们通常需要先将数据标准化,利用标准化后的数据进行分析。进行数据标准化的主要目的就是使数据具有可比性。由于原始的数据来自于不同类型的指标,有财务指标和非财务指标,这样不易在研究过程中进行比较。因此本文用均值法对原始数据进行标准化处理。

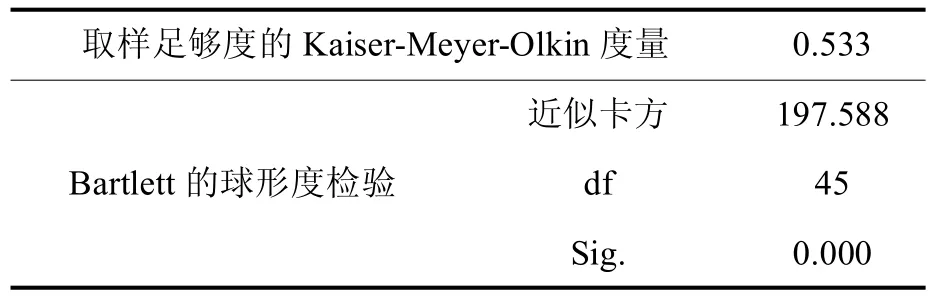

(四)KMO和Bartlett的检验

本文运用SPSS17.0软件对标准化后的数据进行KMO和Bartlett的检验。检验结果如表2所示。

表2 KMO和Bartlett的检验

KMO检验,用于检验变量间的偏相关性,KMO统计量的取值在0~1之间,如果统计量取值越接近1,变量间的偏相关性越强,因子分析的效果就越好。检验结果中KMO值为0.533,大于0.5,说明因子分析效果较好。Bartlett球度检验,以变量的相关系数矩阵为基础,假设相关系数矩阵是单位阵(对角线元素不为0,非对角线元素均为0)。如果相关矩阵是单位阵,则各变量是独立的,无法进行因子分析。Bartlett球度检验的Sig.值为0.000。说明相关系数矩阵和单位矩阵之间有显著性差异,进而表明本文的样本适合做因子分析。

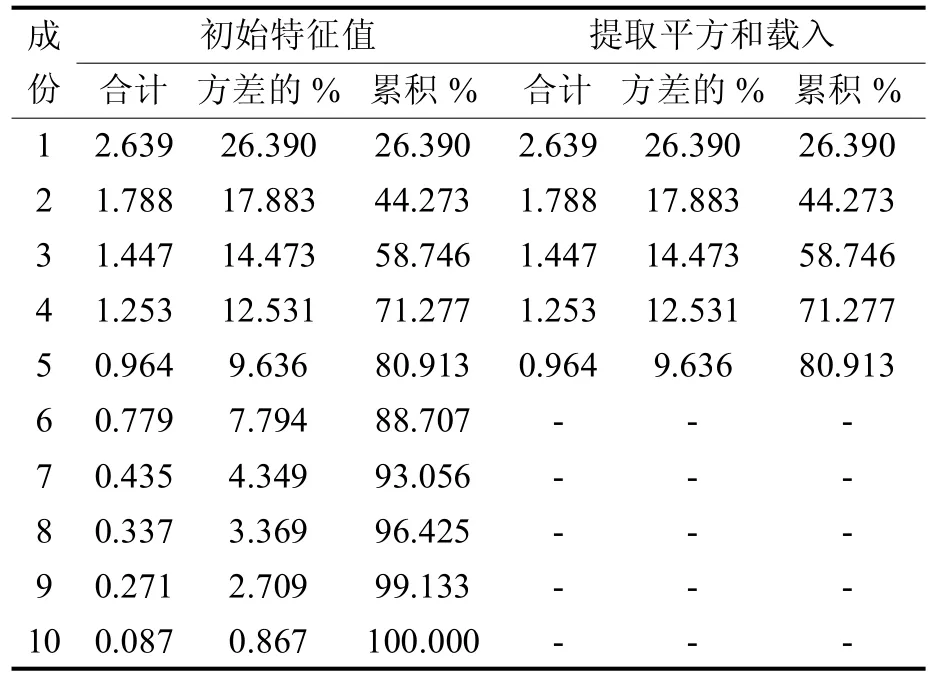

(五)提取因子

根据解释的总方差,通过主成分特征值的累计贡献率来选择公共因子,统计输出结果如表3所示。由表所知,前5个主成分共解释了10个原始变量总方差的80.913%,大于80%,能够代替原始变量的大部分信息。

表3 解释的总方差

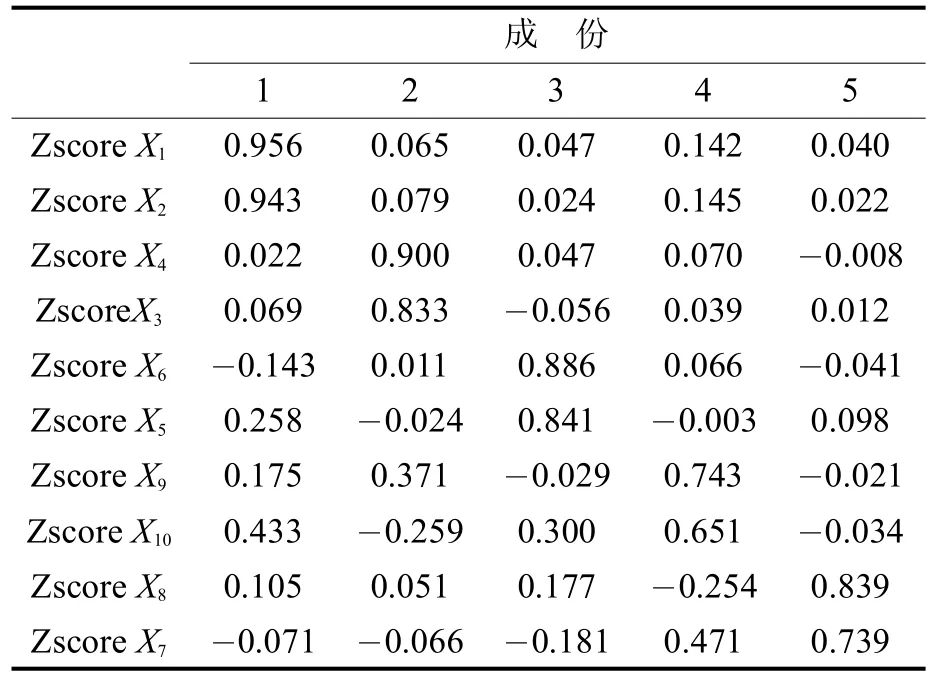

(六)因子旋转

因子旋转(factor rotation)的目的是使因子负荷两极分化,要么接近于0,要么接近于1,使因子的含义更加清楚,以便于对因子的命名和解释。本文采用的是Varimax(方差最大正交旋转)法对因子进行正交旋转,使每个指标在少数因子上有较大的负载。旋转的结果如表4所示,因子的命名如表5所示。

表4 旋转成份矩阵

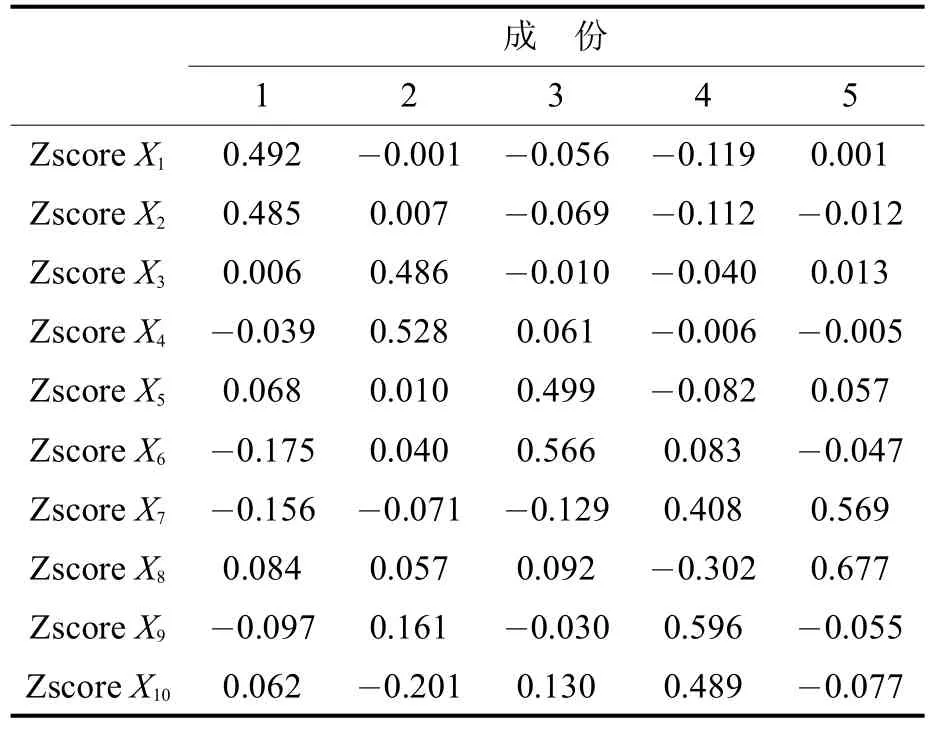

(七)因子得分

因子得分是因子变量构造的最终体现,是将因子变量表示为原有变量的线性组合。通过SPSS17.0软件处理得到成分得分系数矩阵。如表6所示,系数矩阵表示各变量在不同因子中的比重,再将得分系数矩阵中的不同权重乘以标准化处理后的数据再相加,得出各因子的得分,最后用每个公因子的方差贡献率做权对每个因子进行加权,得出因子综合得分。

表5 因子命名

表6 成份得分系数矩阵

F1=0.492X1+0.485X2+0.006X30.039X4+ 0.068X50.175X60.156X7+0.084X80.097X9+0.062X10

F2=0.001X1+0.007X2+0.486X3+0.528X4+ 0.010X50.040X60.071X7+0.057X8+ 0.161X90.201X10

F3=0.056X10.0069X20.010X3+0.061X4+ 0.499X5+0.566X60.129X7+0.092X80.030X9+0.130X10

F4=0.119X10.112X20.040X30.006X40.082X5+0.083X6+0.408X70.302X8+ 0.596X9+0.489X10

F5=0.001X10.012X2+0.013X30.005X4+ 0.057X50.047X6+0.569X7+0.677X80.055X90.077X10

F=(26.390F1+17.883F2+14.473F3+12.531F4+9.636F5)/80.913

(八)结果分析

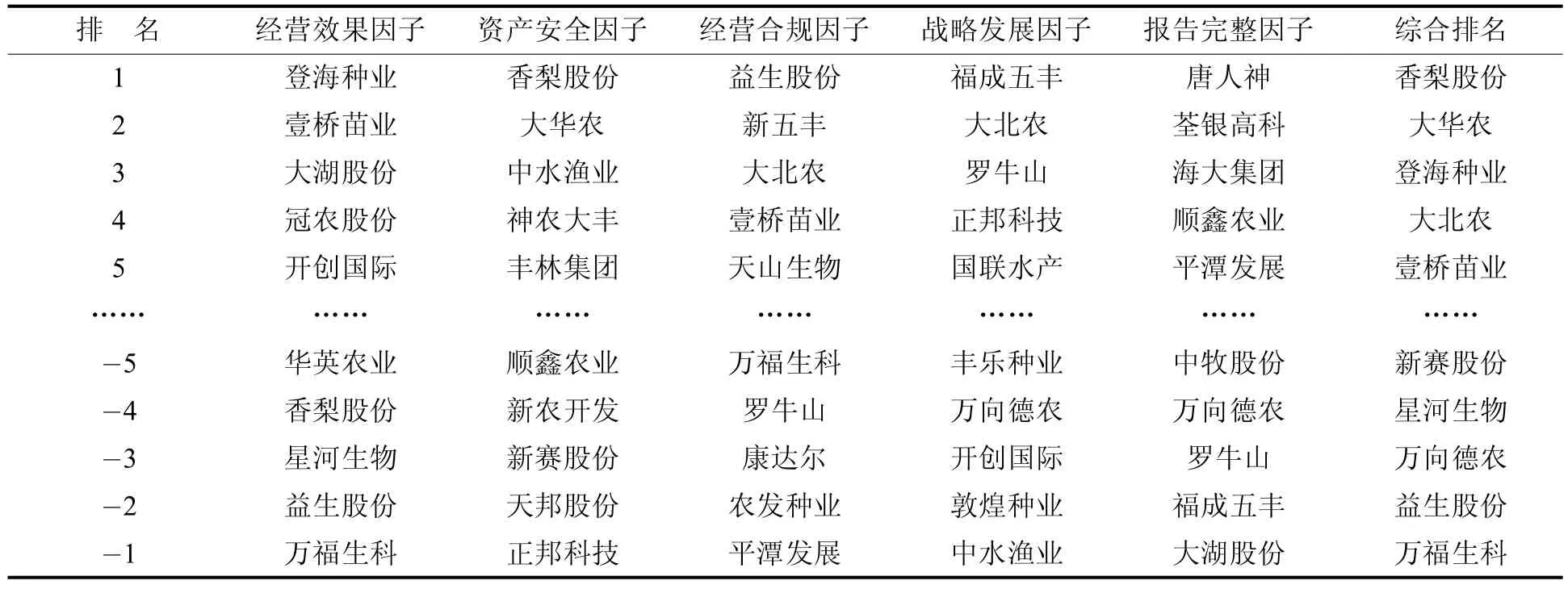

1.各因子排名

由表7可知,在经营效果因子、资产安全因子、经营合规因子、战略发展因子和报告完整因子中排在第一位的企业分别是登海种业、香梨股份、益生股份、福成五丰和唐人神,说明这些企业很好的实现了内部控制五个目标当中的提高经营效率和效果、保证公司资产安全目标、合理保证公司经营管理合法合规目标、促进企业实现发展战略、保证财务报告及相关信息真实完整目标的目标。各因子排在最后的企业分别是万福生科、正邦科技、平潭发展、中水渔业和大湖股份,说明这些企业在这些目标方面还有待提高。

2.综合排名

香梨股份的综合排名最高,说明其内部控制有效性水平最高,经调查,香梨股份在报告期内公司未发生重大会计差错更正、重大遗漏信息补充及业绩预告更正等情况,注册会计师也出具了标准无保留意见的审计报告。而万福生科的综合排名最低,说明其内部控制有效性水平最低。由表7我们可以看出益生股份的经营效果因子也排在了最后,说明其总资产净利润率、主营业务利润率、总资产周转率、净资产收益率比较低。通过其内部控制评价报告我们了解到该公司现有内部控制制度已经基本建立,能够适应该公司的管理要求和发展要求,但是随着经营环境的变化,公司的一些制度出现了缺陷和管理漏洞,使得内部控制有效性出现一些问题,该公司会随着经营状况的变化及时加以调整、规范。进一步完善公司内部控制制度,并加大内部控制审计力度,强化内部控制监督检查,促进公司健康、持续的发展。

三、结论及对策建议

本文通过对农业类上市公司内部控制有效性水平进行实证研究发现,农业类上市公司内部控制在一定程度上还有待提升,以巩固农业类上市公司在农业企业中主力军的地位。并分别从内部控制的五个目标角度出发,提出改善我国农业类上市公司内部控制有效性水平的对策和建议。

表7 农业类上市公司各因子排名

(一)经营效率效果方面

从表7中我们可以看出登海种业的经营效果因子排名最高,我们在登海种业的公司章程中了解到,登海种业的经营宗旨主要是以科技为依托,发展创新。因此,农业类上市公司也应当不断引进先进的科学技术,学会自主创新来发展自己的优势,增强自已的效率。同时良好的经营效果表现为较高的营业利润率,所以农业类上市公司在生产经营过程中要重视成本的控制和管理,降低其主营业务成本,从而促进营业利润率的提高,让农业类上市公司实现持续发展。

(二)资产安全方面

从表7中我们可以看出香梨股份的资产安全因子排名最高,在香梨股份有限公司2013年度内部控制评价报告中,我们重点关注了采购业务、资产管理、资金管理等高风险领域,结果表明,该公司建立了资金管理制度,严格规范资金计划管理、现金管理、银行存款管理、费用报销、借款及票据管理,确保公司资金活动的安全,完整和有效,保证公司正常资金活动,提高资金的使用率,防控资金风险。同时也建立了资产管理制度,从存货和固定资产等方面对公司资产进行管理控制,保证存货保管科学严谨,固定资产正确规范使用,确保资产安全和准确核算。因此,其他农业类上市公司也要进一步做好管理工作,使得企业的资产不被偷窃、损坏、闲置和造成不必要的损失,不被低价的变卖以及不被未预期的负债等原因造成资产流失,促进农业类上市公司资产的保值增值。

(三)经营合法合规方面

从表7中我们可以看出益生股份的经营合规因子排名最高,根据新浪财经的数据,益生股份的诉讼仲裁和违规记录都为0,并且益生股份在发展过程中积极响应国家的可持续发展战略,在生态环境保护方面、提供就业及促进农牧民增收方面、新技术推广应用方面、节粮方面、公共关系和社会公益方面做出了卓越贡献,做到了经济效益和社会、生态效益的协同发展。因此这就要求农业类上市公司要自觉履行各种社会责任和相应的义务。企业是社会经济生活的主体,有其享有的权利和应尽的义务,当今社会是一个信用的社会、诚信的社会,忠实的履行同他人的合约是义不容辞的义务,否则就会卷入相关纠纷中。认真履行社会责任和相关的义务才能保证内部控制经营管理合法合规目标的实现。

(四)财务报告真实完整方面

从表7中我们可以看出唐人神的报告完整因子的排名最高,说明其报告较为详细。这就需要政府相关职能部门应该加强法律法规的建设,采用各种各样的方式来对农业类上市公司信息披露的过程进行约束和控制,从而确保企业财务报告及其相关信息的真实性。同时企业自身也要完善相应的内部控制制度建设,重视内部控制的作用。具体要求有:单位负责人、会计部门负责人、一般会计人员和其他相关人员应当自觉制定与企业实际情况相符合的内部控制制度,以确保财务报告及其相关信息的真实、可靠、完整。

(五)战略目标实现方面

从表7中我们可以看出,福成五丰的战略发展因子排名最高,从新浪财经的数据中得出福成五丰的主营业务收入增长率和总资产增长率都较高并且该公司通过科技创新、资本运营、品牌经营、人力资源开发、内控建设、企业文化建设等方面的战略措施,稳步实现公司的整体战略目标,同时该公司分析了发展过程中可能面临的疫病风险、肉牛资源短缺风险、食品安全风险、市场价格变动风险、大股东控制风险。因此农业类上市公司应引进新的技术,改进和研制新产品,使企业更加具有创新力以巩固企业在竞争中达到的地位,将企业做大做强。同时提高农业类上市公司的抗风险能力,由于农业企业受自然因素的影响较大,所以生产防灾建设对农业类上市公司必不可少,最大程度的降低由于不可抗力带来的损失。

[1]Tomm ieSingleton.Internalcontrols:Strategies forsmallercompanies[J].Journalof Corporate Accounting&Finance,2008(4):37-40.

[2]Annukka Jokipii.Determinantsand consequencesof internalcontrolin firms:a contingency theory based analysis[J].Journal ofManagement&Governance,2010(2):115-144.

[3]SantanuM itraandMahmud Hossain.Corporateownership characteristicsand timelinessof remediation of internalcontrolweaknesses[J].ManagerialAuditing Journal,2012(9):846-877.

[4]AnnettePridgen,Karl J,Wang.AuditComm itteesand Internal ControlQuality:Evidence from NonprofitHospitalsSubjectto the Single Audit Act[J].International Journal of Auditing,2012(2):165-183.

[5]韩传模,汪士果.基于AHP的企业内部控制模糊综合评价[J].会计研究,2009(4):55-61.

[6]杨洁.基于PDCA循环的内部控制有效性综合评价[J].会计研究,2011(4):82-87.

[7]张继德,纪佃波,孙永波.企业内部控制有效性影响因素的实证研究[J].管理世界,2013(8):179-180.

[8]宣杰,刘园慧.基于数据包络分析的内部控制有效性评价[J].统计与决策,2013(21):185-188.

[9]赵渊贤,吴伟荣.企业外部规制影响内部控制有效性研究——来自中国上市公司的经验证据[J].中国软科学,2014(4):126-136.

The Evaluation Study on effectivenessOf Internal controlof Agricultural Listed Companies

PANG Lu1,WANG Xu-Ran2,ZHANG Jing3

(1.HebeiUniversity of Technology,Schoolofeconom icsandmanagement,Tianjin 300400,China;2.Yanshan University,Schoolofeconom icsandmanagement,HebeiQinhuangdao 066000,China;3.Tianjin University of Commerce,Schoolofbusiness,Tianjin 300134,China)

In the21stcentury,theglobal financial fraud,accounting information distortion phenomenon are frequent. In recentyears,A series of financial fraud events comm itted by agricultural listed companies have invited severe market crisis.This article uses factor analysis to study the internal controleffectiveness of agricultural listed companies.Finally,the factor ranking and comprehensive rankingweremade to improve their internal controleffectivenessof countermeasures.

internal control;effectivenessevaluation;factoranalysis;agricultural listed company

F276.6

A

1674-7356(2015)-03-0046-07

10.14081/j.cnki.cn13-1396/g4.2015.03.009

2015-04-02

庞璐(1992-),女,邯郸市永年人。硕士,研究方向:工商管理。

时间:2015-09-22

http://www.cnki.net/kcms/detail/13.1396.G4.20150922.0928.002.htm l

猜你喜欢

今日农业(2022年1期)2022-11-16 21:20:05

今日农业(2022年3期)2022-11-16 13:13:50

今日农业(2022年2期)2022-11-16 12:29:47

今日农业(2021年14期)2021-11-25 23:57:29

数学物理学报(2021年4期)2021-08-30 08:27:50

甘肃教育(2020年6期)2020-09-11 07:45:28

中等数学(2020年1期)2020-08-24 07:57:42

大众投资指南(2020年10期)2020-07-24 08:03:48

甘肃教育(2020年12期)2020-04-13 06:24:56

文化创新比较研究(2020年14期)2020-01-02 19:25:56