基于AHP—Fuzzy法的经济责任审计质量评价

2015-10-29 06:18刘宝财

新会计 2015年9期

【摘要】本文探索将AHP-Fuzzy方法运用到地方党政领导干部经济责任审计质量评价中,运用层次分析法和模糊数学理论,从经济责任维度、遵纪守法维度、控制责任维度及效率效果维度四个方面建立党政领导干部经济责任审计质量模糊综合评价指标体系,采用案例进行了探讨。

【关键词】经济责任审计 层次分析法 模糊综合评价法

一、引言

近年来国家有关部门颁布了领导干部审计规定和经济责任审计实施细则文件,标志着具有中国特色的经济责任审计工作的发展进入到了一个崭新的历史时代。经济责任审计在公共权力制约与监督中发挥着举足轻重的作用,尤其在监督党政领导干部与国有企业负责人,提高决策能力与执政能力,促进其依法执政等方面发挥了重要作用。

在对领导干部经济责任审计进行评价时,目前还没有形成统一方法,对审计质量进行评价时主观成分比较大,所形成评价结果有一定局限性。基于此,笔者尝试引入AHP—Fuzzy法对地方党政领导干部经济责任审计质量评价进行探讨,以经济责任履行报告为载体,对领导人进行任期经济责任审计综合评价,为出台党政领导经济责任审计评价方法提供参考依据。

二、经济责任审计模糊综合评价模型构建

?(一)AHP-Fuzzy评价法

AHP法(又称层次分析法),由美国运筹学萨蒂创建,该方法可以把定性指标进行客观量化处理。模糊数学由美国控制论专家查得创建,该方法运用模糊集合理论思想把定性评价转化为定量评价的一种综合等级评价方法。AHP-Fuzzy评价法融合了上述两种方法,运用AHP法结合Matlab数学软件算出地方党政领导经济责任审计质量评价各指标权重,再与模糊数学理论相结合,从而判断出地方领导干部经济责任审计质量评价等级结果。

(二)构建经济责任审计质量评价体系

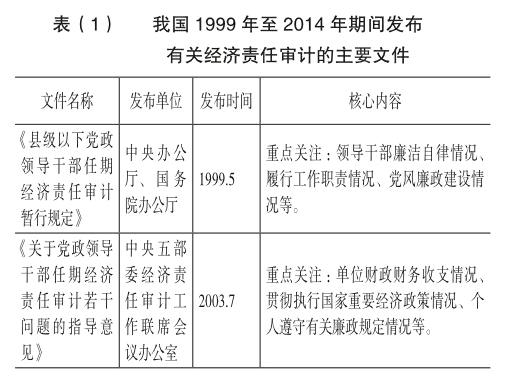

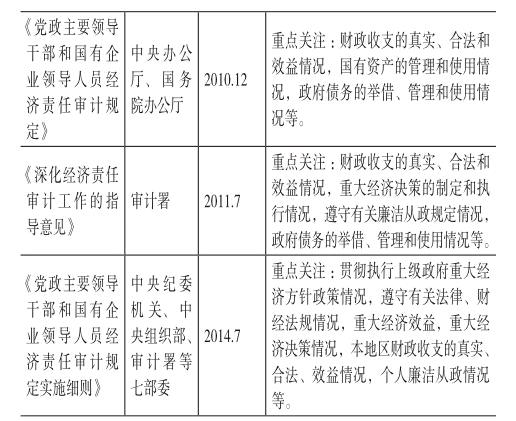

经济责任审计质量评价指标体系。由于领导干部经济责任审计涉及内容非常多,如何准确客观构建该评价指标体系是笔者尝试探索重点,因此,在构建领导干部经济责任审计质量评价指标体系时,为了准确客观建立评价指标体系,笔者一是将我国相关部委近十年来出台的关于经济责任审计文件内容作为建立指标体系的主要参考依据,并结合目前国内外专家学者对经济责任审计已有的研究成果;二是结合近三年全国审计工作会议中提到有关领导干部经济责任审计发现的部分典型问题和具体审计重点内容,并结合上述文件内容,形成经济责任审计质量指标评价体系。具体见表(1)。

2012年全国审计工作会议中强调对党政领导干部经济责任审计要重点关注各地区各部门落实中央“八项规定”相关要求的情况。2013年全国审计工作会议中强调对党政领导干部经济责任审计要将债务管理、民生改善、环境治理、生态效益等指标和实绩纳入审计内容。2014年全国审计工作会议中强调对党政领导干部经济责任审计,重点监督检查其承担的贯彻中央政策措施责任、经济发展责任、廉政建设责任等方面。

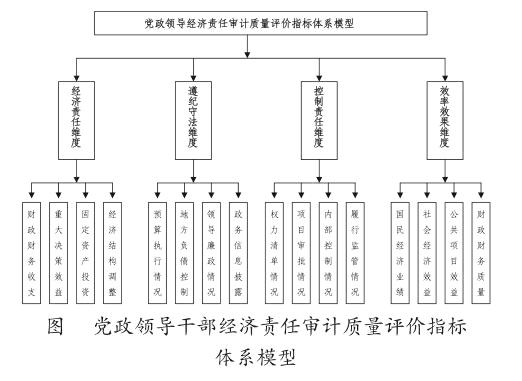

在遵循系统性、全面性、重要性、可操性、定性指标与定量指标等原则基础上,结合近年来出台的关于经济责任审计重要文件内容和近三年来经济责任审计重点内容,将经济责任维度、遵纪守法维度、控制责任维度及效率效果维度作为经济责任审计质量一级评价指标,分别赋予代码A1、A2、A3、A4,再将四个一级指标进行细化,得到16个二级分指标,即:A1(财政财务收支、重大决策效益、固定资产投资、经济结构调整),A2(预算执行情况、地方负债控制、领导廉政情况、政务信息披露),A3(权力清单情况、项目审批情况、内部控制情况、履行监管职责),A4(国民经济业绩、社会经济效益、公共项目效益、财政财务质量),从而构成经济责任审计质量评价指标多层次体系,党政领导干部经济责任审计质量评价指标体系模型详见图(1)。

(三)经济责任审计质量评价指标权重计算

本文采用层次分析法(AHP法),即将评价总体分解为目标层、主准则层、分准则层,在分层基础上,结合问卷调查数据统计情况将20个经济责任审计评价指标信息加以汇集进而从整体上认识评价对象的优劣。

1.建立经济责任审计评价指标成对比较矩阵。由美国运筹学家Saaty于20世纪80年代提出1~9尺度——Aij取值1,2,… 9及其倒数1,1/2, … 1/9以便于定性指标向定量指标的转化,根据成对比较矩阵尺度表可以构造经济责任审计质量评价成对比较矩阵A=(AIJ)mn 。

2.计算经济责任审计评价指标的权重。根据经济责任审计质量评价成对比较矩阵提供的各指标信息,借助MATLAB 7.0数学软件,可以较方便求出成对比较矩阵A的λmax以及对应的特征向量,并把对应特征向量经归一化处理后即可得到该指标权重向量。

3.成对比较矩阵一致性检验。由于经济责任审计涉及定性指标较多,在构建成对比较矩阵过程中,可能会产生片面性,因此要对成对比较矩阵进行检验。检验公式为:CR=CI/RI;CI=(λmax-m)/(m-1)。当CR<0.1时,即认为成对比较矩阵的一致性可以接受;反之,CR>0.1,应对成对比较矩阵进行修正,直到一致性可以接受为止。

(四)建立经济责任审计质量评价模糊函数

1.建立经济责任审计隶属矩阵。设一级评价指标集合为A=(A1, A2, A3, A4, A5),确定评估经济责任审计绩效评价指标子集为Ai =(Aij)(i, j=1,2,3,4,5)因素评语集为B=(B1, B2?Bn),评语Bi(i=1,2?n)表示对各指标评价等级,即各因素模糊评价是B上的模糊矩阵子集,即隶属矩阵为C=(CIJ)MN

2.建立经济责任审计质量单一因素评价向量。对二级指标因素A上的子集A可以用模糊向量Ai=(Ai1, Ai2?Ain)表示,隶属度Ain表示各因素在单个因素评价中的分量,对于给定的Ai,C,则可以得到单因素评价向量D=Ai×Ci。

3. 建立经济责任审计质量综合评价向量。设各一级指标子集全向量为A=(A1, A2, A3, A4, A5),综合评价矩阵为E=(D1, D2?Di)T。综合评价向量为F=A×E.

4.计算经济责任审计质量评价综合值。在给定评语集每个评价等级赋予分数,并设赋分值后的评语集为G=(g1,g2?gi),则综合评价分数为:H=F×GT,进一步对照规定的不同分数划分的等级,可得出党政领导干部经济责任审计质量评价属于哪个等级,即党政领导干部任期履职绩效评价结果。

三、经济责任审计模糊综合评价运用:以H县长为例

?(一)经济责任审计评价指标权重

根据H县2014年度国民经济相关指标、廉政建设情况、重大民生投资情况及财政财务预算执行情况等相关统计数据资料并结合调查,计算经济责任审计评价指标权重。以4个一级评价因素集为例,采用上述评价指标确定方法计算各指标的权重和一致性指标CI,进行一致性检验见表(2)。

表(2)显示,一级评价指标构建的成对比较矩阵通过了一致性检验,即经济责任维度权重为0.4620、遵纪守法维度权重为0.2739、控制责任维度权重为0.1780、效率效果维度权重为0.0861。

经济责任维度指标权重及一致性检验见表(3)。

表(3)显示,二级评价指标构建的成对比较矩阵通过了一致性检验,即财政财务收支权重为0.4235、重大决策效益权重为0.2271、固定资产投资权重为0.2271、经济结构调整权重为0.1223。

遵纪守法维度指标权重及一致性检验见表(4)。

表(4)显示,二级评价指标构建的成对比较矩阵通过了一致性检验,即预算执行情况权重为0.1860、地方负债控制权重为0.2910、领导廉政情况权重为0.4022、政务信息披露权重为0.1208。

控制责任维度指标权重及一致性检验见表(5)。

表(5)显示,二级评价指标构建的成对比较矩阵通过了一致性检验,即权力清单情况权重为0.3333、项目审批情况权重为0.1667、内部控制情况权重为0.3333、履行监管职责权重为0.1667。

控制责任维度指标权重及一致性检验见表(6)。

表(6)显示,二级评价指标构建的成对比较矩阵通过了一致性检验,即国民经济业绩权重为0.4554、社会经济效益权重为0.2628、公共项目效益权重为0.1409、财政财务质量权重为0.1409。

(二)经济责任审计模糊综合评价

1.建立经济责任审计模糊矩阵。确定评价的指标集A=(A1, A2, A3, A4, A5)=(经济责任维度,遵纪守法维度,控制责任维度,效率效果维度),再确定评语级别及对应分数,因素评语集B=(B1, B2, B3B4)=(优秀,称职,基本称职,不称职),并给每个评语集的每个等级赋分数,赋分数后的评语集合为G=(90,80,70,60),规定85分以上为优秀,75~85分为称职,60~74分为基本称职, 60分以下为不称职,从而确定该H县长经济责任审计评价等级情况。

2.确定经济责任审计评价指标权重向量。主准则层(4个一级评价指标):

WA =(0.4620,0.2739,0.1780,0.0861)

分准则层(16个二级评价指标):

WA1 =(0.4235,0.2271,0.2271,0.1223)

WA2 =(0.1860,0.2910,0.4022,0.1208)

WA3 =(0.3333,0.1667,0.3333,0.1667)

WA4 =(0.4554,0.2628,0.1409,0.1409)

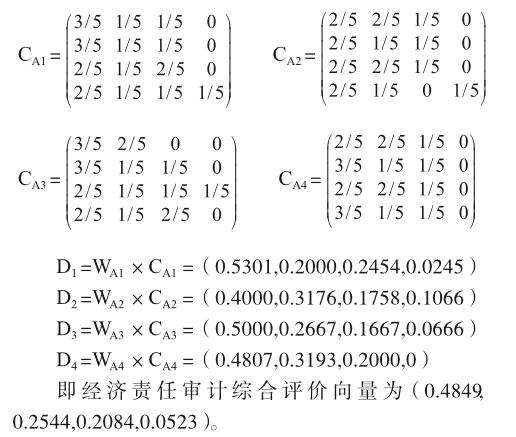

3.建立综合因素评估矩阵。根据设置好的因素评语集B=(B1, B2, B3B4)=(优秀,称职,基本称职,不称职),笔者请该H县四套领导班子成员及涉及财税投资交通发改等部分职能部门领导班子对该县长经济责任审计评价指标进行评价打分,运用隶属度矩阵进行权重量化处理,可以得到四个经济责任审计评价模糊矩阵:

4.计算经济责任审计综合评价分数。经济责任审计综合评价分数=0.4849×90+0.2544×80+0.2084×70+0.0523×60=81.719,对照因素评语集可以得到该县长经济责任审计评价等级属于称职等次。

四、结语

从本文计算结果看,H县长经济责任审计评价结果等级为称职,其中一级指标权重情况:经济责任维度权重为0.4620、遵纪守法维度权重为0.2739、控制责任维度权重为0.1780、效率效果维度权重为0.0861。经济责任维度和遵纪守法维度两指标权重为0.7359,在经济责任审计评价中占权重较大,并且在最后等级评价中占有一席之地,该县应该着重加强对遵纪守法与经济责任履行环节的建设。从二级评价指标权重来看,财政财务收支、领导廉政情况、权力清单情况、国民经济业绩占比均较大,表明经济责任审计评价中更多体现的是领导遵纪守法情况、财政财务收支预算执行情况、权力清单运用情况及最终产生国民经济业绩情况。

参考文献

[1]?蔡春.经济审计理论结构研究[M].大连:东北财经大学出版社,2001.

[2]?王光远.受托管理责任与管理会计[M].北京:中国时代经济出版社,2004.

[3]?董延安.受托责任—审计—权力控制[J].当代财经,2007(5).

[4]?姜彦秋.?谈谈经济责任审计[J].审计研究,1999(5).

[5]?于保和等.经济责任审计中的内部控制评审[J].审计研究,2002(3).

[6]?彭振威.企业经济责任审计若干问题的探析[J].审计研究,2005(2).

[7]?周云平等.乡镇党政主要负责人经济责任审计的内容和方法[J].审计研究,2006(2).

[8]?张建国等.事业单位党政领导干部任期经济责任审计评价指标[J].审计月刊,2005(4).

[9]?洪承旭等.商业银行领导经济责任审计评价指标初探[J].审计与经济研究,2002(2).

[10]?李晓群.论建立企业领导人员任期经济责任审计评价体系[J].审计理论与实践,2002(2).

[11]?吕文基.党政领导干部经济责任审计的思考及评价体系[J].审计与经济研究,2002(1).

[12]?刘世林等.经济责任审计评价指标和评价程序[J].中国内部审计,2006(12).

[13]?李莹莹.经济责任审计评价指标体系设计[D].吉林大学硕士论文,2010.

[14]?贾震等.经济责任审计监控模型研究[J].审计研究,2001(6).

[15]?刘正午.复核评价体系在企业经济责任审计评价中的应用[J].审计研究,2003(1).

[16]?陈宏.国有企业领导任期经济责任审计内容和评价方法的研究[D].天津大学硕士论文,2006.

[17]?樊晶玉.对区县级党政领导干部经济责任审计评价标准的研究[J].商业经济,2008(6).

[18]?刘宝财等.基于AHP_模糊模型的环境信息披露质量评价[J].新会计,2012(3).

猜你喜欢

中国经贸(2016年19期)2016-12-12

价值工程(2016年30期)2016-11-24

中国市场(2016年35期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年10期)2016-06-04

企业导报(2016年9期)2016-05-26

企业导报(2016年9期)2016-05-26