我国公共债务对三次产业增长的动态影响研究

2015-10-28 02:40:22齐红倩庄晓季席旭文

深圳大学学报(人文社会科学版) 2015年3期

齐红倩,庄晓季,席旭文

(1.吉林大学数量经济研究中心暨商学院,吉林 长春 130012;2.吉林大学商学院,吉林 长春 130012)

我国公共债务对三次产业增长的动态影响研究

齐红倩1,庄晓季2,席旭文2

(1.吉林大学数量经济研究中心暨商学院,吉林长春130012;2.吉林大学商学院,吉林长春130012)

发行公共债务是实施扩张性财政政策,进而刺激三次产业和经济增长的重要途径和有效手段。在理论分析的基础上,利用1981-2013年时间序列数据,建立可变参数状态空间模型,研究我国公共债务对实体经济及三次产业的动态影响特征。实证结果表明,公共债务流量和存量对我国实体经济及三次产业增长均具有正向的促进作用,其影响程度呈不断增强的态势,并且债务存量的产业增长效应强于债务流量;债务流量对第二产业的促进作用最为明显,而债务存量更能促进第三产业的增长。因此,在保持债务总量可控的前提下,应通过合理调整公共债务投资方向,促进产业结构调整和均衡发展,实现经济持续平稳增长。

公共债务;实体经济;三次产业;状态空间模型

一、引言及文献综述

后金融危机时代,世界主要经济体为了刺激经济复苏,将发行公共债务作为政府实施扩张性财政政策的主要途径。随着公共债务发行规模及累积余额的不断扩大,多数国家债务负担率持续攀升。其中,部分发达国家和发展中国家在一定程度上维持着一种债务经济,通过债务筹资有效促进了经济复苏。然而以“欧洲五国”为代表的一些国家则陷入“债务危机”,经济增长遭到债务风险的持续困扰而停滞不前。因此,公共债务究竟对经济增长起到促进还是抑制作用,应当采取紧缩财政手段以削减债务还是继续实施扩张性财政政策,成为困扰各国政策制定者的重要问题。

事实上,关于公共债务经济增长效应的争论在学术界存在已久。早期的西方公债理论就已形成两大对立的观点:亚当窑斯密最先指出公共债务不利于国民经济的发展;大卫窑李嘉图将发行公共债务视为延迟的税收,并进一步认为政府通过债务融资和税收融资没有任何区别,即二者的经济效应一致;但凯恩斯学派则认为在短期内产出是由总需求决定的,发行公共债务会通过消费、投资等渠道促进总需求进而促进产出的增长。

近年来国内外学者关于这一问题也进行了大量的研究,其结果不仅存在很大的理论分歧,而且在实证过程中,由于变量及样本选取、模型假设和估计方法的不同,得出结论也存在明显的差异。主要观点可以概括为以下三种:第一种观点认为公共债务有利于经济增长。如王维国和杨晓华(2006)在Greiner (2012)模型的基础上进行了计量检验,其结果表明我国公共债务显著地促进了经济增长[1][2],邓晓兰等(2013)也得出了相似的结论[3]。与此对立的一种观点则认为公共债务有碍于经济增长:如DiPeitro和Anoruo(2012)建立实体经济增长和政府规模与公共债务的关系模型,并利用175个国家的面板数据进行实证检验,结果表明,政府规模和政府负债的程度对经济增长会产生消极影响,政策当局应该采取必要措施,缩减过多的政府开支和公共债务以促进经济增长[4]。第三种观点较为中性,认为公共债务对经济增长的影响是不确定的。如Elmendorf和Mankiw (1999)认为,短期内总产出是由总需求决定的,财政赤字(高债务比率)对总产出增长具有促进作用,对潜在产出的偏离越大,这种促进作用越明显;而从长期来看,如果李嘉图等价无效,高预算赤字导致公共储蓄减少,而私人储蓄不足以对此进行完全的补偿,因此高债务比率导致了国民储蓄减少和投资降低进而经济增长也相应下降[5]。刘溶沧和马拴友(2001)、何志永(2008)认为公共债务对经济增长是正向还是负向作用取决于公共债务的用途,若公共债务主要用于转移或经常性支出,则对经济增长具有负影响;若用于公共投资,则对经济增长会产生正的影响[6][7]。还有学者认为公共债务与经济增长之间具有非线性关系,如Reinhart和Rogoff(2010)研究了发达国家公共债务和经济增长的关系,结果表明当债务占GDP比率大于90%时,公共债务对经济增长起到了抑制作用,而该比率小于这一界限时,公共债务和经济增长之间没有体现出负相关[8]。此后,Checherita-Westphal等(2012)、Woo和Kumar(2010)在Reinhart和Rogoff(2010)的基础上对公共债务与经济增长是否存在稳定的非线性影响进行深入研究,均得出了公共债务和经济增长之间存在“倒U型”关系的结论[9][10]。

综观现有研究发现,首先,学者们多数关注公共债务对整体宏观经济的影响,鲜有研究考察公共债务的产业增长效应;其次,在样本范围方面,多数研究选取发达国家的样本数据,而由于公共债务对经济增长的影响与一个国家的国民经济和财政收支状况密不可分,基于发达国家的研究结果对于我国的借鉴意义不大;再次,现有关于我国公共债务经济效应的研究多数基于线性分析框架,但公共债务对经济增长的影响不仅与债务规模有关,还与经济发展所处的阶段以及经济运行的状态有关,因此,这种传统的线性回归方法无法刻画公共债务对经济增长的动态影响。

鉴于此,本文通过建立可变参数状态空间模型,分别考察我国公共债务流量与存量的变动对实体经济和三次产业的动态影响,并对不同产业进行比较分析。基于实证结果,结合我国当前新常态的经济发展态势,为公债政策的制定和实施提供有益的参考。

二、公共债务增长效应的理论分解

政府部门发行公共债务是通过向社会借款实现,因此在一定程度上会影响居民储蓄和投资行为以及货币供给总量,进而影响整个实体经济。与此同时,政府部门利用已有公共债务资本进行公共投资,一方面会通过增加资本投入而促进经济增长,另一方面会通过外部性效应而提高生产效率。可见,公共债务的流量和存量对经济增长的影响方式是不同的。鉴于此,我们将公共债务对实体经济的影响效应细化为两种:一是公共债务的流量效应;一是公共债务的存量效应。

(一)公共债务流量的经济效应

公共债务的流量,即每年新发行的公共债务。公共债务的流量效应,指的是公共债务的发行规模对实体经济的影响。凯恩斯主义者认为,公共债务发行会通过带动投资与消费需求,进而刺激总需求对经济产生有益的影响。其理论基础可表示如下:

国民经济核算的四部门投资-储蓄恒等式为:

考虑货币流通和价格因素后,货币数量论者建立费雪方程如下:

在同一经济社会,下面两个等式应同时成立:

从(3)式可以看出,在市场经济中的总需求是以货币购买力为代表的有效需求,故消费支出、投资支出、政府支出和出口的总和在宏观经济中表现为以货币购买力表示的总需求。这表明各种支出的增加只有伴随同时增加,社会总需求才会增加。

结合公共债务的运行机制,一方面,公共债务的发行通过吸收储蓄盈余扩大政府支出,进而引致居民总需求的扩张;另一方面,央行通过持有公共债务所表现出的对政府债券的变动,即公开市场操作必然带来的变动,从而影响实体经济。

因此,以凯恩斯为代表的“传统的公共债务观点”的理论逻辑是:在短期内产出是由需求决定的,发行公共债务会对消费需求、投资需求进而对产出有正向影响。但也有学者认为,大量发行公共债务,导致的资金分流必然造成政府预算排挤企业资金需求以及居民消费需求,从而对经济增长产生不利影响。

(二)公共债务存量的经济效应

公共债务的存量,即指每年的公共债务期末余额。公共债务的存量效应,则指公共债务累积余额的变化对实体经济的影响。Greiner和Semmler(1999)提出包含公共债务的内生增长模型[11],为分析债务与经济增长之间的影响关系提供了有效的框架,使得相关理论研究成为可能。此后,Greiner(2012)和Checherita-Westphal(2012)等对该模型进行了拓展,均得出了有益的结论[2][9]。借鉴前人的思路,本文进一步假定经济体服从公共赤字全部用于公共投资的财政规则,并采用如下的柯布道格拉斯生产函数形式:

(6)式表明,公共债务存量主要通过两个途径影响实体经济增长:一是公共债务存量可以通过影响生产效率(劳动和资本使用效率)、劳动力投入、民间资本投入进而间接影响实体经济总产出;二是公共债务用于投资直接形成公共资本影响实体经济增长,这表明公共债务可以直接通过有效的公共投资形成公共资本,比如,以实施基础建设投资和促进科技发展为核心的公共资本积累,不但可以扩大投资需求与消费需求,而且能够促进总供给的增加,对经济发展起到较大的推动作用。

三、基于可变参数状态空间模型的实证分析

(一)模型构建及数据说明

鉴于前文分析的公共债务流量和存量对经济增长的影响方式不同,所以二者对实体经济产生的影响效果也会存在差异。我们将分别考察我国公共债务流量与存量对实体经济以及三次产业的动态影响。本文应用基于状态空间方程的可变参数模型,并利用卡尔曼滤波迭代算法对其进行参数估计;采用的基本计量经济模型如下:

本文所采用的数据来源于《中国证券期货统计年鉴》和中华人民共和国国家统计局网站。鉴于我国从1981年开始恢复发行国债,本文研究的样本区间为1981要2013年;为消除价格因素的影响,对所有数据进行以1979年为基期的不变价调整,并进一步做对数处理。

可变参数状态空间模型要求方程中出现的变量是平稳的,或者变量之间存在协整关系。本文分别对模型中的产出变量(包括实际GDP、三次产业增加值)和公共债务变量(包括国债的发行额和余额)进行ADF单位根检验和Engle要Grange协整检验。检验结果表明,这些变量均为非平稳序列,但经过一阶差分以后,在5%的显著性水平下都是平稳的,即所有数据为(1)序列。采用OLS计量方法对两变量方程进行回归检验,估计结果显示,所有方程的残差都是平稳的,并在1%的显著性水平下通过了检验,说明各被解释变量与各解释变量之间分别具有协整关系。因此,能够保证所有方程不会出现伪回归问题,本文利用Eviews 8.0软件对所构造的状态空间模型进行估计。

(二)公债发行额与实体经济、三次产业的模型估计

我们首先考察公共债务流量对实体经济总量的影响效应,将经济总量作为被解释变量,将国债发行额作为解释变量,对方程(7)和(8)的估计结果如下所示:

估计结果表明,参数琢和渍的P值显示其系数均通过Z统计量检验,说明我国公共债务发行对实体经济增长影响显著,参数籽项的系数极小(为0.0005),因此在状态方程中我们将常数项省略。我国公共债务发行对总体经济增长影响的动态弹性效应如图1所示。

图1 公共债务发行额对GDP的动态弹性效应

从图1可看出,公共债务发行对经济增长的动态影响总体上呈现明显上升趋势。我们进一步分阶段并结合弹性系数的数值来看,1981要1984年之间弹性系数值低于0,说明此阶段公共债务发行对实体经济增长产生抑制作用,但负效应逐年递减。1985年开始,弹性系数值大于0,且此后该值基本上逐年递增,说明此时公共债务的发行对实体经济增长转变为正向的促进效应。1985要1993年为弹性系数的快速攀升阶段,并于1993年出现局部拐点,公共债务发行量的产出弹性达到0.16,说明公共债务发行量增加1%,会带动GDP增长0.16%。虽然1994年的弹性系数相对前一年有所降低,但1994要2006年,除1998年的小幅下降外,此阶段的弹性系数整体呈平稳上升趋势。而2007要2009年,受全球性金融危机的影响,此阶段的弹性效应显现明显波动态势,于2008年达到局部高点为0.31。2009年以后,弹性系数继续保持平稳上升趋势。

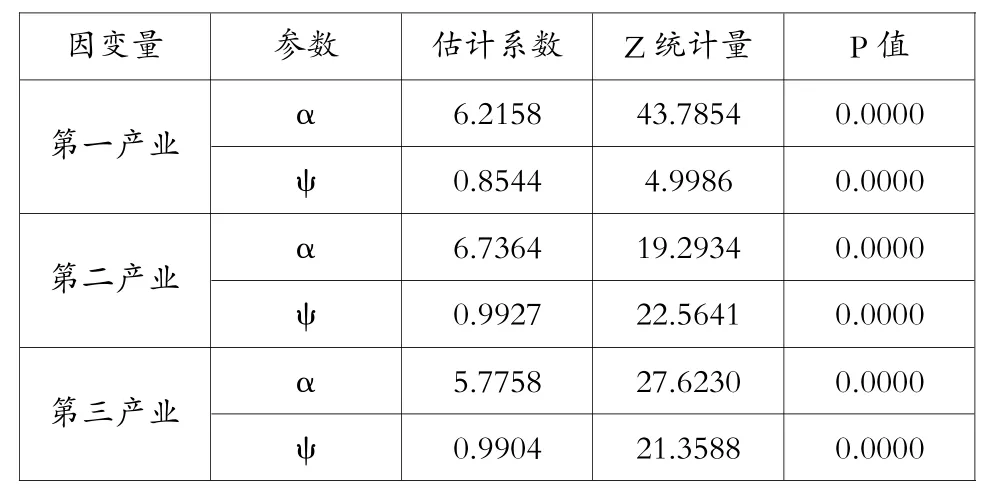

为了进一步考察公共债务流量对实体经济各产业的不同影响,我们将被解释变量分别以三次产业的增加值表示,对方程(7)和(8)的估计结果如表1所示。

表1 基于公共债务发行额的可变参数模型估计结果

表1的估计结果表明,所有参数琢和渍的P值显示其系数均通过Z统计量检验,说明我国公共债务发行对三次产业增加值的影响显著,根据对状态系数的估算,我们可以得到公共债务发行对三次产业的动态弹性效应(见图2)。

图2 公共债务发行额对三次产业的动态弹性效应

为了便于对比,图2加入了公共债务对总体经济增长的动态弹性曲线。总体来看,公共债务发行对三次产业的动态增长效应与其对经济整体效应的变化规律基本一致,呈现出如下阶段性特征:1981要1993年为快速上升阶段;1994要2006年为平稳上升阶段;2007要2009年为波动阶段;2009年之后继续保持平稳上升。然而,公共债务发行对三次产业的动态影响虽均呈现上升趋势,但是第二、三产业较为明显,第一产业相对比较平缓。而且在我国公共债务发行的最初几年,公共债务对三次产业均产生负向的弹性效应,公共债务对第一、二、三产业的弹性系数分别于1989年、1984年和1985年开始转变为正,同样说明了公共债务发行对第二、三次产业的影响较为显著,对第一产业的影响相对较小。通过比较样本区间公共债务发行对三次产业的动态影响发现,对第二产业影响最为明显,第三产业次之,且二者的动态弹性均高于公共债务对实体经济的动态弹性,而对第一产业影响则明显偏弱。

(三)公债余额与实体经济、三次产业的模型估计

我们接着考察公共债务存量对实体经济总量的影响效应,将经济总量作为被解释变量,将国债期末余额作为解释变量,对方程(7)和(8)的估计结果如下所示:

估计结果表明,参数琢和渍的P值结果显示其系数均通过Z统计量检验,说明我国公共债务发行对实体经济增长影响显著,参数籽项的系数极小(为0.0023),因此在状态方程中我们将常数项省略。我国公共债务发行对实体经济增长影响的动态弹性效应如图3所示。

图3 公共债务余额对GDP的动态弹性效应

由图3总体来看,自1981年恢复国债发行以来,公共债务的余额对GDP的动态弹性系数均大于0,并呈现上升趋势,说明在样本区间内公共债务资本对实体经济增长的影响均为正向效应,而且该效应逐渐递增。此外,从图中还可以看出,以1999年为界前后表现出不同的特征:1981要1998年,公共债务余额对实体经济增长的影响表现为阶段波动性上升状态;1999要2013年,公共债务增长效应除个别年份(2007年和2013年)稍有下降外,总体则表现为稳步上升趋势。其增长效应于2012年达到最高点,产出弹性系数为0.42,这表明公共债务余额增加1%,会促进实体经济增长0.42%。

为进一步考察公共债务存量对实体经济各产业的不同影响,我们将被解释变量分别以三次产业增加值表示,对方程(7)和(8)的估计结果如表2所示。

表2 基于公共债务余额的可变参数模型估计结果

表2的估计结果表明,所有参数琢和渍的P值显示其系数均通过Z统计量检验,说明我国公共债务余额对三次产业增加值的影响显著,根据对状态系数的估算,我们可以得到公共债务余额对三次产业的动态弹性效应(见图4)。

图4 公共债务余额对三次产业的动态弹性效应

由图可知,公共债务余额对第二和第三产业的动态效应与公共债务余额对实体经济的动态效应的变化规律基本一致。以1999年为界前后表现出不同的特征:1981要1998年,公共债务余额对二次产业的影响均表现为阶段波动性上升状态,且对二者的影响差距逐渐缩小;1999要2013年公共债务余额对二次产业的影响基本保持相同的平稳上升趋势。而公共债务余额对第一产业的动态影响在整个样本区间内始终较小且基本保持不变(其弹性值保持在0.21要0.24之间)。此外,对样本期内公共债务余额对三次产业的动态影响进行比较发现,对第三产业影响最大,第二产业其次,而对第一产业影响最小。

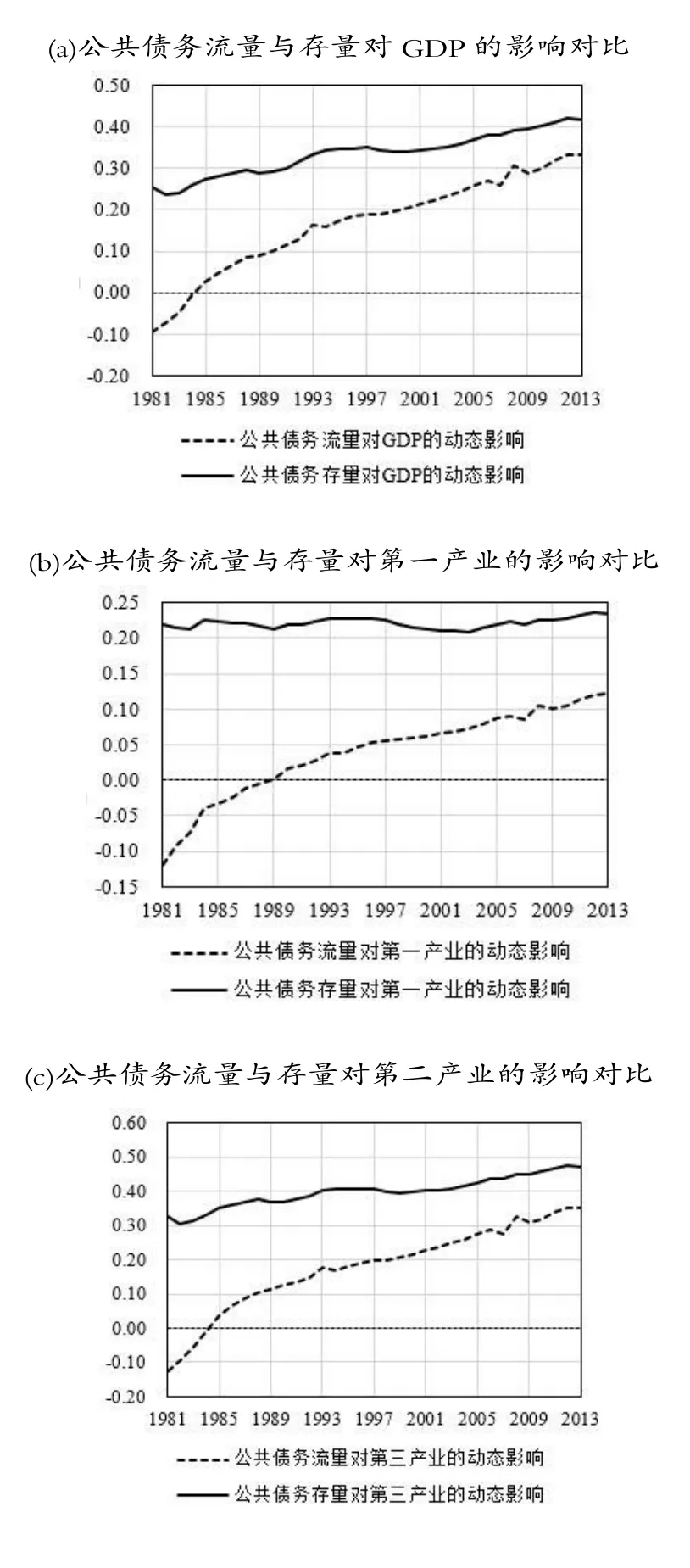

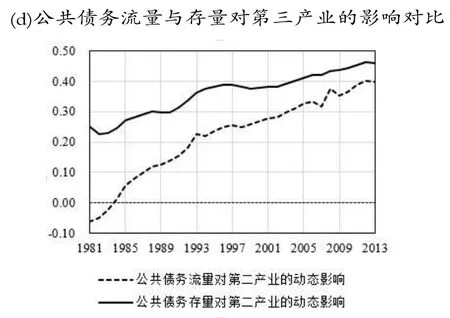

(四)公共债务流量效应与存量效应的对比分析

我们根据之前的实证结果,分别对公共债务流量与存量对实体经济以及三次产业的动态影响进行比较,结果如图5所示。

图5 公共债务流量效应与存量效应的对比

通过比较可以看出,无论是实体经济整体还是三次产业,公共债务存量对其在各年份的影响作用均大于公共债务流量的影响,这说明公共债务的长期经济增长效应要大于其短期的经济增长效应。

四、结论及政策建议

在经济新常态背景下,我国兼顾稳增长和调结构的任务艰巨,其中通过产业结构调整提升经济增长潜力和质量尤为迫切。与此同时,公共债务尤其地方性债务快速增长的潜在风险,一定程度成为经济和产业增长的约束。因此,厘清我国公共债务对经济和产业增长的影响具有现实急需性。本文建立可变参数状态空间模型,分别从债务流量和存量的角度研究我国公共债务对实体经济及三次产业的动态影响,结果显示,债务流量和存量对实体经济及三次产业增长均表现出不断增强的促进作用,并且公共债务存量的经济和产业增长效应均强于流量。从产业比较来看,公共债务流量对我国第二产业的影响最大,第三产业次之,对第一产业的影响最小;公共债务存量对我国第三产业的影响最大,第二产业次之,对第一产业的影响最小。

根据上述结论,本文提出以下政策建议:

其一,在风险可控范围内,继续发行公债形成有效投资,促进经济和三次产业增长。当前,受“三期叠加”影响,我国经济下行压力不断加大,农业发展基础依旧薄弱,工业下行势头明显,服务业发展势头较好,但需要更多的财政支持。因此,在债务风险可控的范围内,应通过发行公共债务,继续实施积极的财政政策,发挥其对实体经济以及三次产业增长的正向促进作用,从而保障三次产业健康发展,使经济增长稳定在合理区间。

其二,主动调整公共债务投资方向,促进产业结构调整和三次产业协调发展。债务流量和存量对第一产业的促进作用均较小,表明长期以来流入第一产业的债务投资十分有限。鉴于我国农业在国民经济中的基础性地位以及其发展基础仍较为薄弱,公共债务资金投向应向第一产业倾斜,加大对“三农”的支持力度,促进农业增长。公共债务对第二和第三产业的促进作用均较为明显,表明债务资金投资主要流向二者。但是,我国工业化进程尚未完成,服务业和新型业态发展方兴未艾,因此,应继续加大债务资金对第二和第三产业的投资,尤其要大力支持第三产业的发展,以此促进结构调整和转型升级,增强经济发展的动力。

注:

①事实上,公共债务对这四个变量的影响较为复杂,目前仍无法通过具体的函数关系刻画其关系,因此,本文使用隐函数进行分析。

[1]王国维,杨晓华.我国国债与经济增长关系的计量分析——兼论国债负担对国债经济增长效应的影响[J].中国管理科学,2006,(10):300-305.

[2]Greiner A.Public Debt in a Basic Endogenous Growth Model[J].Economic Modelling,2012,(4):1344-1348.

[3]邓晓兰,黄显林,张旭涛.公共债务、财政可持续性与经济增长[J].财贸研究,2013,(4):83-90.

[4]DiPeitro,W.R.and Anoruo,E.Government Size,Public Debt and Real Economic Growth:a Panel Analysis[J]. Journal of Economic Studies,2012,39,4:410-419.

[5]Elmendorf,D.W.and Mankiw,N.G.Government Debt[J].In Handbook of Macroeconomics,ed.J Taylor and M Woodford,1999,1:1615-1669.

[6]刘溶沧,马拴友.国债政策的经济增长效应研究[J].经济研究,2001,(2):13-28.

[7]何志永.国债政策的经济增长效应研究[J].经济研究导刊,2008,(10):15-17.

[8]Reinhart,C.M.and Rogoff,K.S.Growth in a Time of Debt [R].NBER Working Paper No.15639,National Bureau of Economic Research,2010.

[9]Checherita-Westphal,C.,Hughes Hallett,A.J.and Rother P. C.Fiscal Sustainability Using Growth-maximizing Debt Targets[R].ECB Working Papers No.1472,European Central Bank,2012.

[10]Woo,J.and Kumar,M.S.Public Debt and Growth[R].IMF Working Paper No.10/174,International Monetary Fund,2010.

[11]Greiner,A.,Semmler,W.An Endogenous Growth Model with Public Capital and Government Borrowing[J].Annals of Operations Research,1999,88:65-79.

【责任编辑:林莎】

On Dynamic Effects of China's Public Debt on the Three Industrial Growths

QI Hong-qian1,ZHUANG Xiao-ji2,XI Xu-wen2

(1.Centre for Quantitive Economics Research and Business School,Jilin University,Changchun,Jilin,130012; 2.Business School,Jilin University,Changchun,Jilin,130012)

Issuing public debt is an important and effective way to implement expansionary fiscal policy and stimulate the three industrial and economic growths.Based on theoretical analysis,this paper uses the time series data from 1981 to 2013,and builds variable parameter state space models to study the dynamic effects of China爷s public debts on the real economy and the three industrial and economic growths.The empirical results indicate public debt flows and stocks have increasingly positive impact on China爷s real economy and the three industrial and economic growths.Besides,public debt stocks promote industrial growth better than debt flows.Debt flows have the most significant positive effect on the second industry while debt stocks give a greater boost to the third industry.Therefore,on the premise that we can keep the total debt under control,we should promote industrial structure adjustment and balanced development to achieve sustainable economic growth by reorienting?public debt investment.

public debt;real economy;three industrial growth;parameter state space model

F 812.5

A

1000原260X(2015)03-0109-07

2015-01-05

国家社会科学基金项目“基于生产要素集聚与农民福利动态均衡的新型城镇化发展质量研究”(14BJL063);教育部人文社会科学重点研究基地重大项目“调整型经济增长对我国居民可持续性消费影响的实证研究”(13JJD790011);教育部哲学社会科学研究重大课题攻关项目“中国新生代农民工收入状况与消费行为研究”(12JZD028)

齐红倩,经济学博士,吉林大学教授,博士生导师,从事宏微观经济计量分析研究;庄晓季,吉林大学商学院博士研究生,从事宏观经济计量研究;席旭文,吉林大学商学院博士研究生,从事微观经济计量研究。

猜你喜欢

房地产导刊(2020年5期)2020-06-24 06:14:06

中国外汇(2019年18期)2019-11-25 01:41:54

红土地(2018年7期)2018-09-26 03:07:26

哲学评论(2017年1期)2017-07-31 18:04:00

中国公路(2017年5期)2017-06-01 12:10:10

领导决策信息(2017年9期)2017-05-04 04:04:49

领导决策信息(2017年9期)2017-05-04 04:04:49

中国卫生(2016年4期)2016-11-12 13:24:16

东西南北(2015年9期)2015-09-10 07:22:44

中国卫生(2014年4期)2014-12-06 05:57:16