股权结构对公司债务期限结构的影响

2015-10-28 16:19张情

商场现代化 2015年21期

摘 要:企业财务指标因其容易被操纵而受到银行的质疑,公司治理信息是企业最基础、最稳定的信息,因而成为银行信贷决策的重要信息来源。股权结构作为公司治理结构的基础,势必将影响企业的银行借款融资。本文以上交所贵州省A股上市公司2011-2014年的财务数据为样本,对股权结构对企业债务期限之间的关系进行了实证研究,结论发现股权集中高,企业争取到的借款期限越长;股权制衡度高,企业能够获得的借款期限不是越长而是越短;不同股权性质中国有企业的借款期限越长。

关键词:股权结构;股权集中度;股权制衡度;股权性质;借款期限

一、研究背景和意义

一直以来,国内外的学者们关于公司治理的研究主要聚焦于企业的债务融资结构对公司治理水平的影响研究。但是,近一段时间以来,学者们的研究思路发生了一些转变,大家逐渐开始探索提升公司治理状况对于企业获得债务融资能否起到积极作用。目前股权结构与银行借款融资的研究主要集中在公司股权结构与债务规模、成本、期限结构的关系研究,并且大多立足于银行借款的债务治理作用研究企业对银行借款融资的成本、规模等方面的意愿选择,基于银行卖方市场地位来研究企业银行借款融资期限能力的文献较少。我国目前银行业处于卖方市场地位,企业的银行借款融资面临着严重的融资约束,未来立足我国银行卖方市场地位分析企业公司治理机制对银行借款融资能力的影响研究将成为发展趋势。

本文将深入系统地研究企业股权结构对银行借款融资的影响,可以拓展企业资本结构理论,并根据实证研究结果,为完善我国企业股权结构、健全公司治理机制献计献策,有利于缓解企业融资约束,降低企业资金成本,提高资金使用效率,从而提升企业价值。

二、研究设计

1.样本选择和数据来源

本文选取了2011年—2014年四年的上交所A股非金融公司财务数据作为样本初始数据。同时,为了尽可能地确保所选数据的有效性,按照如下顺序进行筛选:

(1)剔除了金融类、保险类上市公司,包括银行、证券期货、金融信托和保险等公司,因为这类公司具有特殊性,与一般上市公司之间的可比性较差;

(2)剔除了ST、*ST等非正常交易状态公司;

(3)剔除同时发行B/H/N股的公司;

(4)剔除了现金股利支付率小于0和大于1的公司,因为这类公司属于非正常派现;

(5)剔除销售收入等于0的公司;

(6)剔除了相关数据不完整或缺省的上市公司。

经过以上层层筛选之后,最终得到本文的样本公司总数为9家,分别为天成控股、赤天化、红星发展、贵州茅台、贵航股份以及贵绳股份等。前十大股东持股比主要来自于证券之星,其他财务数据主要来源于RESSET数据库和各公司年报,数据处理主要运用EXCEL和SPSS、EVIEWS软件完成。

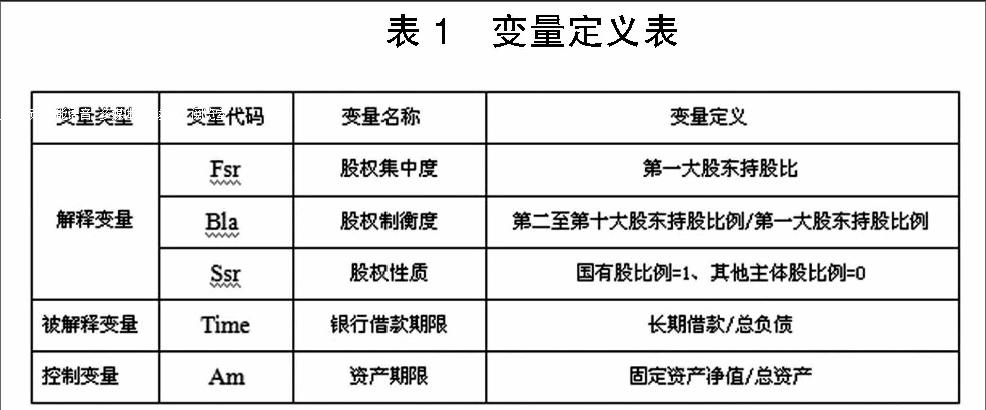

2.变量设计

各变量的具体定义和说明详见表1:

3.假设提出

当公司股权集中在少数股东手中时,这些少数大股东既有动机也有能力通过关联方交易、超额派现等手段转移公司财富,侵害中小股东利益,严重时甚至会影响企业的正常经营。因此股权集中度高的企业能够获得的银行借款少、期限短、成本也较高。我们提出如下假设:

假设1:股权集中度高,企业能够获得的银行借款期限短。

企业的股权制衡度越高,一方面,其他股东越有能力约束大股东占款行为,保护中小股东的利益,保证企业的正常经营;另一方面,提高其他股东参与企业经营管理的积极性,加强股东对管理层的监督,减少代理成本。因此,股权制衡度高的企业能够获得的银行借款多、期限长、成本低。我们提出如下假设:

假设2:股权制衡度高,企业能够获得的银行借款期限长。

我国正处于经济转型期,政府在信贷资本的配置方面进行干预的现象并未完全消除。由于政府才是国有企业经营风险的最终承担者,相比起企业信用,政府信用似乎更可靠。国有股比例越高的公司,更可能获得政府资助和补贴,公司获得充足未来现金流偿还债务的可能性较高。因此,国有股比例高的企业获得的银行借款多、期限长、成本低。我们提出如下假设:

假设3:不同的股权性质中,国有股比例高的企业获得的银行借款期限长。

4.模型建立

本文模型是在Fan等(2004)研究企业性质与债务期限结构的关系中使用模型的基础上结合前人相关研究删除和增加一些变量建立如下模型:

以Time为被解释变量,Fsr、Bla、Ssr为解释变量,Am为控制变量,研究企业股权结构对债务融资规模的影响。建立以下模型:

Time=β0+β1 Fsr +β2 Bla+β3 Ssr +β4 Am +εi

三、实证检验结果

1.描述性统计

表2 描述统计量

从表2中可以发现,银行借款期限平均值为14.27%,即样本公司在2011年至2012年的长期债务占总债务比的均值为14.27%,这说明在贵州省A股上市公司的债务期限结构中,长期债务的比重偏低,这主要是由于短期债务的比重较高导致;标准差为20.9032%,表明贵州省A股上市企业间的长期债务水平是有明显差异的,即企业在债务期限结构的选择上是有差异的。贵州A股上市公司的第一大股东持股比例的平均值为38.1379,处于相对控股的情况,但是从标准差来看,波动非常大。

2.相关性检验分析

表3 相关系数矩阵

从表3可以看出,FSR与SSR、AM正相关,与BLA负相关,而BLA与FSR、SSR、AM都呈现负相关关系。从表中还可以看出,各变量间的相关系数绝对值都小于0.5,说明不具有严重的多重共线性,可以做多元回归分析。

3.回归结果分析

从回归结果来看,FSR的系数是-0.0155,说明股权集中度高,企业能够获得的银行借款期限短;而t值为-4.9984,其绝对值大于临界值ta/2(n-k)=t0.025(9-5)=2.776,系数t检验显著。故此结果支持假设1。

BLA的系数是-0.240,t值为-2.3827,其绝对值小于临界值ta/2(n-k)=t0.025(9-5)=2.776,系数t检验不显著。故此结果不支持假设2,表明股权制衡度越高,企业能够获得的银行借款期限越短而不是越长,这可能是由于多个大股东共同掌握控制权,这一群体性的控股股东所共同持有较大的股份削弱了其对剩余中小股东进行掠夺,同时,少数几个利益相互独立的大股东间相互牵制,既保留了股权相对集中的好处,又能有效地限制掠夺行为。

SSR的系数是0.2058,t值为3.3415,其值大于临界值ta/2(n-k)=t0.025(9-5)=2.776,显著。故此结果支持假设3,即表明不同的股权性质中,国有股比例高的企业获得的银行借款期限长,也就是说国有企业为第一大股东是,银行会放松借款期限。

四、研究结论与建议

本文以上交所A股贵州省上市公司2011年-2014年的财务数据为样本,对贵州省A股上市公司的股权结构和公司债务期限的相关性进行了实证分析。实证的检验结果发现贵州省A股上市公司的股权结构与债务期限具有一定的相关性。具体的结论为:

第一,贵州省A股上市公司的股权集中度与企业的银行借款期限呈负相关关系,公司的股权制衡度越高,那么企业能够获得的银行借款期限越短。由于掠夺是低成本的,因此理性的控股股东在设法最大化其总效用时,会靠掠夺其他中小股东以进一步汲取控制权收益。

第二,贵州省A股上市公司的股权制衡度与公司的债务期限呈负相关。这可能是由于多个大股东共同掌握控制权,这一群体性的控股股东所共同持有较大的股份削弱了其对剩余中小股东进行掠夺,同时,少数几个利益相互独立的大股东间相互牵制,既保留了股权相对集中的好处,又能有效地限制掠夺行为。

第三,贵州省A股上市公司的股权性质与公司的债务期限的关系为负相关关系。在股权性质不同的第一大股东中,国有企业高的银行借款期限明显越长。股权集中在我国具有五不可替代的优势,股权的盲目分散是不可行的。因为相较于民营企业,政府控股的公司能够得到政府更多的保护性政策和优惠,政府往往为公司的债务融资活动提供显性或隐性的担保,政府对公司债务融资活动的参与直接、间接地保护了债权人的利益,使得债权人更愿意为其提供长期债务融资。

参考文献:

[1]OzgUr Arslan and Mehmet Baha Karan, Ownership and Control Structure as Determinants of Corporate Debt Maturity: a panel study of an emerging marke[J]. Corporate Governance,2006.

[2]Faccio M,Lang L.The ultimate ownership of western europeanco

rporations[J].Journal of Financial Econom-ics,2002.

[3]Fan Joseph P.H and Wong TJ. Do extemal auditors perform a co

potatre govenance role in emerging markets?[J].Journal of Accounting Research.2004.

[4]王泽填,程建伟,孙爱琳.股权结构与公司债务期限结构的关系研究[J].山西财经大学学报,2008.

[5]肖作平,廖理,公司治理影响债务期限水平吗?—来自中国上市公司的经验证据[J].管理世界,2008.

[6]谢军.债务期限结构、公司治理和政府保护:基于投资者保护视角的分析[J].经济评论,2008.

[7]毛洪安,李晶晶.代理成本、股权结构与公司债务期限结构[J].中南财经政法大学学报,2010.

[8]何靖.上市公司股权集中度、制衡度与债务期限结构的选择[J].浙江工商大学学报,2010.

[9]肖作平.终极控制股东对债务期限结构选择的影响:来自中国上市公司的经验证据[J].南开管理评论,2011.

作者简介:张情(1988.02- )女,汉族,安徽省六安市人,贵州大学管理学院硕士研究生在读,研究方向:财务管理

猜你喜欢

湖北经济学院学报(2021年1期)2021-01-21

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

商业经济(2016年6期)2017-01-03

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

对外经贸(2016年8期)2016-12-13

商(2016年33期)2016-11-24

中国市场(2016年37期)2016-11-12