基于区位熵的福建省沿海地区石化产业发展优势分析

2015-10-26 06:07雷金容王晓文陈志东殷清眉

海南师范大学学报(自然科学版) 2015年4期

雷金容,王晓文,陈志东,殷清眉

(福建师范大学地理科学学院,福建福州350007)

基于区位熵的福建省沿海地区石化产业发展优势分析

雷金容,王晓文*,陈志东,殷清眉

(福建师范大学地理科学学院,福建福州350007)

基于区位熵评价方法,结合GIS分析技术从时空变化两个维度探讨了福建省沿海地区石化产业的发展现状.结果表明:1)福建省沿海地区石化产业发展水平略高于全省平均水平,在空间上呈现出集聚态势,产业集群效应亦初步显现,但沿海优势并未充分发挥.2)福建沿海地区具有发展石油加工、炼焦及核燃料加工业和化学纤维制造业的优势,其中,福州市的化学纤维制造业、厦门市的橡胶及塑料制品业、漳州市的化学原料及化学制品制造业、泉州市的石油加工、炼焦及核燃料加工业和莆田市的橡胶及塑料制品业发展优势相对突出.3)从空间格局来看,福建沿海地区的石化产业总体上表现为从相对均衡向集聚发展.其中,石油加工、炼焦及核燃料加工业和橡胶及塑料制品业的空间集聚过程更为显著,化学原料及化学制品制造业和化学纤维制造业则呈现出从集聚向相对扩散发展的态势.

石化产业;区位熵;时空变化;福建省沿海地区

石化产业是以原油为原料,经过复杂的技术工艺加工成符合国民经济发展需要的各种油品和化工产品的产业总称.被誉为工业“血液”的石化产业在国民经济和国防安全领域中占有重要地位,是国家的经济命脉,是推动区域经济发展的核心产业.改革开放后我国石化产业飞速发展,具备交通运输和地理位置等方面优势的沿海地区成为新一轮石化产业扩张的首选地[1-4].因此,石化产业发展潜力较高的城市主要分布在沿海地区,在空间上呈现不均衡性[1-5].

福建作为我国东部沿海省份之一,1950年之前,石化工业几乎是一片空白[6].20世纪90年代初经国务院的批准,在湄洲湾南岸建立起一座现代石化城,标志着福建省石化工业的起步.2000年石化产业被福建省政府确立为“十五”期间三大主导产业之一[7]. 10多年来,在国家的大力支持下,全省大力推进和实施《石化产业调整和振兴规划》,积极与大型国有石化企业合作,积极承接台湾石化产业转移,使石化产业得到较快的发展,成为了福建工业经济发展的主力军[8].

石化产业作为重要的工业部门之一,相关研究主要涉及石化产业的空间布局和组织[1-3]、产业集群[9-10]、发展战略[5,11]和技术创新[12-13]等方面.福建省石化产业的研究主要集中在石化产业集群[14-16]、产业基地的发展[17]和闽台石化产业合作[18-19]等方面,而对福建省各地区石化产业优势的研究及专业化程度的分析较少.

区位熵是分析产业布局和产业优势常用的工具[20],它在衡量某一区域要素的空间分布情况、反映某一产业部门的专业化程度以及某一区域在高层次区域的地位和作用等方面,是一个很有意义的指标.本文将区位熵评价方法与GIS分析技术相结合,试图从时空动态角度探讨福建省沿海地区石化产业区位熵的变化过程,并分析各城市石化产业及内部各行业的集聚状态和优势状况,以期为福建省沿海城市石化产业结构的调整和各城市间产业协调可持续发展提供参考依据.

1 区位熵及计算

区位熵又称专门化率,是由哈盖特(P.Haggett)首先提出并运用于区位分析之中.区位熵大小可以综合反映该产业的发展强度和专业化水平[21-22],明确该地区在一定范围内具有相对优势的产业.在实际应用中,可以选择产业总产值、产业增加值、产业从业人员和企业数量等指标分别进行计算,计算公式为:式中:LQij为j地区i产业的区位熵;qij表示j地区i产业的相关指标;qj表示j地区制造业的相关指标;qi表示全国或较大区域i产业的相关指标;q表示全国或较大区域制造业的相关指标.如果LQij>1.5,表明该地区该产业的发展强度高于全国或较大区域同类产业的平均水平,具有显著的专业化优势;如果LQij>1,表明该地区该产业具有专业化优势;如果LQij=1,表明该地区该产业的发展水平一般;如果LQij<1,表明该地区该产业属于劣势产业,专业化程度较低,其规模具有比较弱势.LQij值越高,优势越显著,专业化程度越高.

2 研究区及基础数据

2.1研究区

福建省沿海地区涉及福州、厦门、漳州、泉州、莆田和宁德等6个设区市.根据2013年《福建省人民政府关于全省石化等七类产业布局的指导意见》(闽政[2013]56号),福建石化产业未来将集中布局在湄洲湾和古雷石化基地,并适度发展江阴化工新材料专区,严格控制其他区域化工产业发展.地处宁德的中海油与福建省联合开发的“海西宁德工业区”,今后将不能发展石化中上游项目,因此本文的研究范围不包括宁德市.

2.2基础数据

石化产业在《国民经济行业分类和代码》(GB/T 4754-2011)中,由石油和天然气开采业,石油加工、炼焦及核燃料加工业,化学原料及化学制品制造业,化学纤维制造业和橡胶及塑料制品业5个行业组成.石油和天然气开采业在工业行业分类中隶属于采矿业,不同于其他4个行业的制造业性质,且福建省基本没有石油和天然气矿产资源,故本文只讨论除石油和天然气开采业外的其他4个行业.

基于统计数据来源的可得性、数据的可比性以及数据的完整性,选取2002—2012年的数据进行相关研究.数据来源于《福建经济与社会统计年鉴》(2003—2010)和《福建工业能源交通统计年鉴》(2011—2013).

3 福建省沿海地区石化产业区位熵时空变化

3.1石化产业区位熵的时空变化

工业总产值是工业统计中最基础、最重要的一项指标,它能够反映工业生产发展规模和水平,且相关研究表明以工业总产值计算的区位熵的分析结果更符合实际情况、更准确、更能体现产业集群特有的竞争优势[23].故本文以规模以上工业企业总产值为指标计算石化产业区位熵,即某地区规模以上石化产业总产值占该地区规模以上制造业总产值的比重与全省规模以上石化产业总产值占全省规模以上制造业总产值的比重二者之比.

3.1.1石化产业区位熵的时间变化

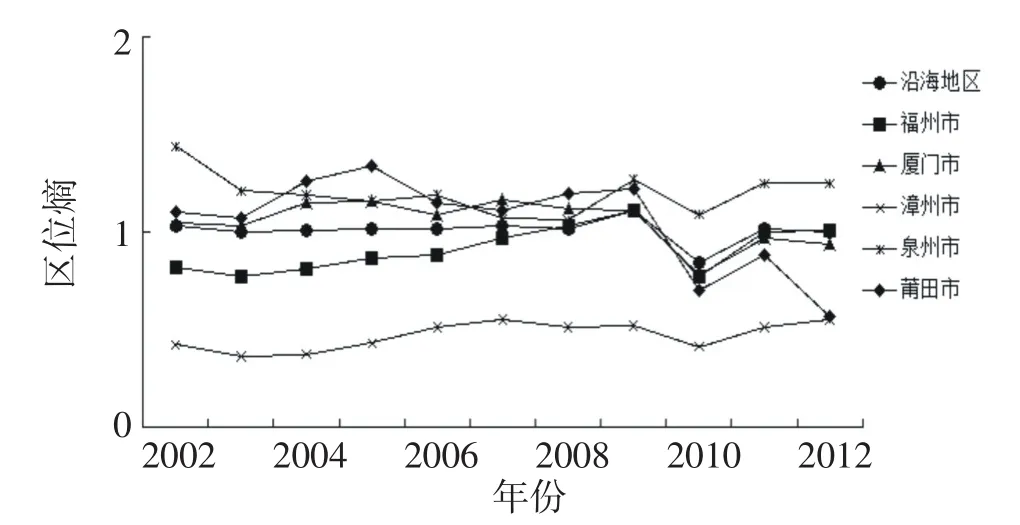

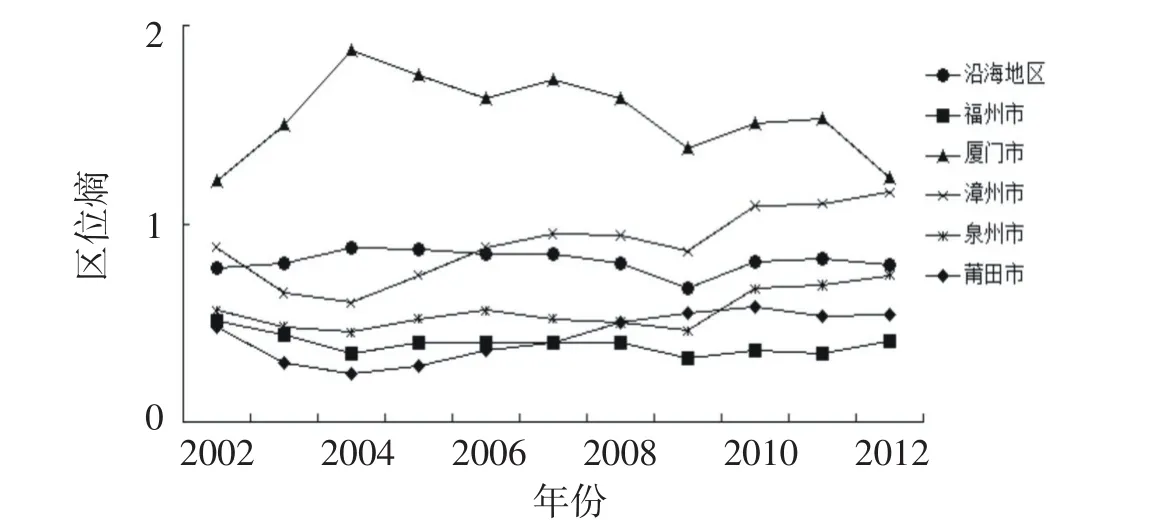

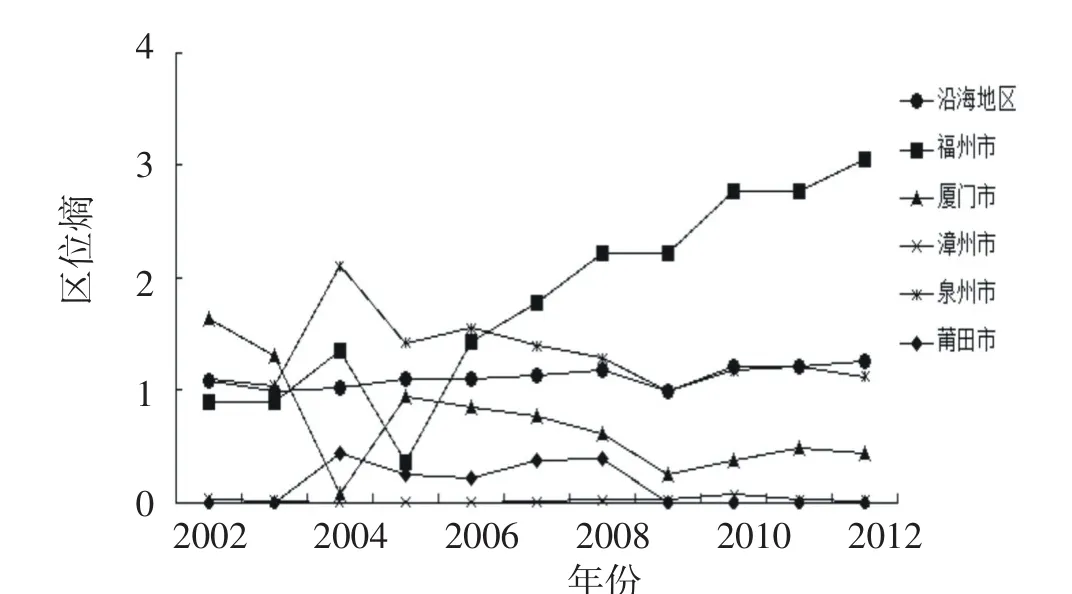

从2002—2012年福建省沿海地区石化产业的区位熵(见图1)可以看出福建省11年来沿海地区石化产业区位熵的变化过程.沿海地区石化产业区位熵总体上大于1,发展水平略高于全省平均水平.其中,福州市在2002—2009年石化产业区位熵基本上保持平稳上升态势,从2002年的0.82增加到2009年的1.11;2009—2012年波动下降,2012年区位熵为1.01,发展水平基本与全省的平均水平相当.厦门市在2002—2009年石化产业区位熵均大于1,且保持波动增长的趋势;2009—2012年波动下降,其中,2009—2010年区位熵明显下降,2010年以来区位熵小于1,石化产业失去发展优势.漳州市在2002—2012年石化产业区位熵均为0.5左右,石化产业一直处于弱势地位.莆田市在2002—2009年石化产业区位熵波动增长,发展水平均高于全省平均水平;2009—2012年区位熵明显下降,到2012年发展水平低于全省平均水平.泉州市石化产业区位熵年迹变化趋势大致为:2002—2008年的波动下降趋势和2008—2012年的波动上升趋势,区位熵始终大于1,说明专业化和集聚程度高于全省平均水平.

3.1.2石化产业区位熵的空间变化

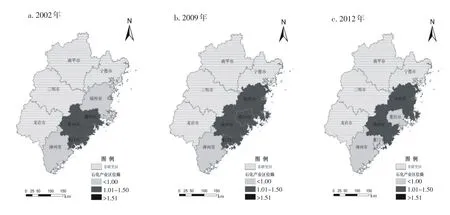

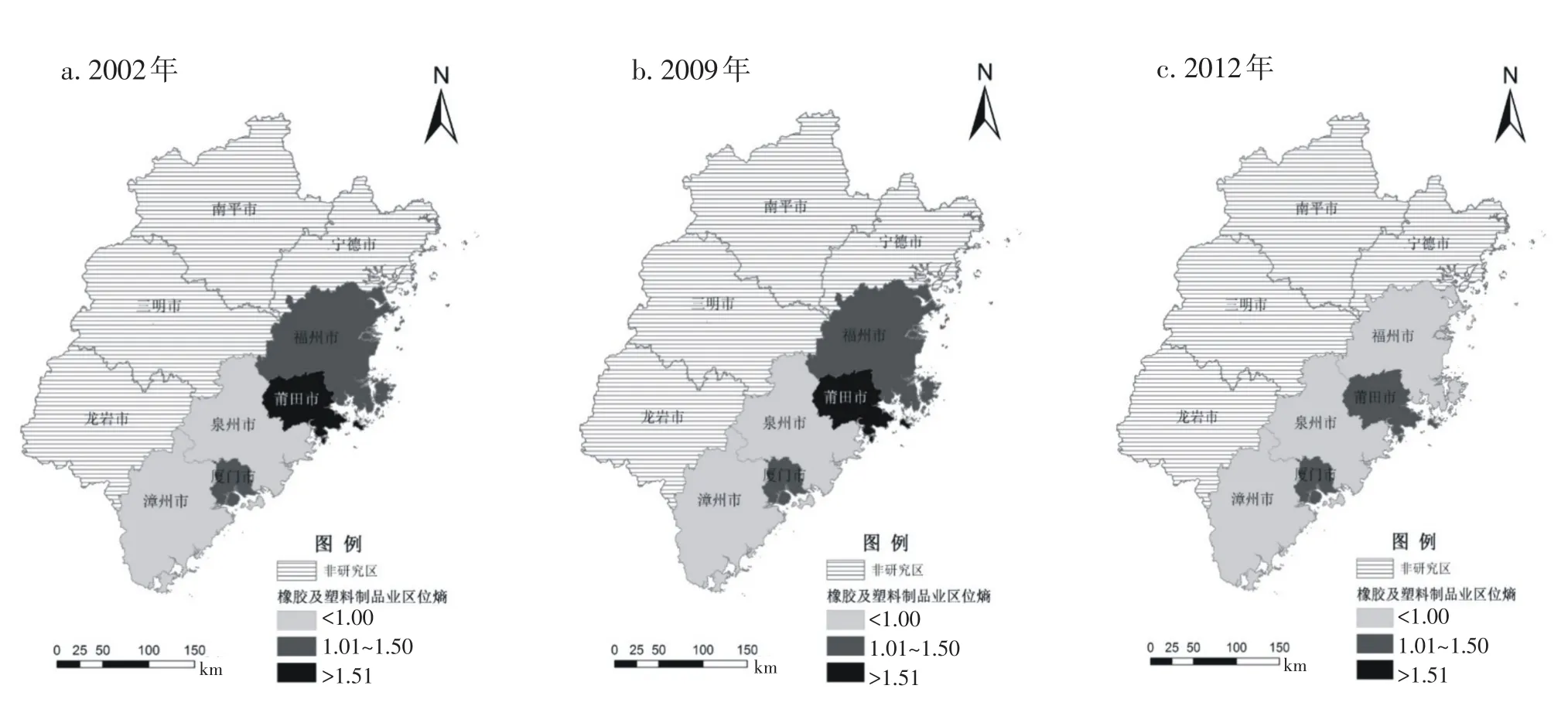

为进一步了解石化产业在福建省沿海地区的空间集聚过程及专业化程度在空间上的变化趋势,分别选取2002年、2009年和2012年3个时间断面进行对比分析(见图2).结果表明:总体上,福建省沿海地区石化产业在空间布局上表现为从相对均衡向集聚发展.其中,2002年福建沿海5个设区市中有3个石化产业区位熵大于1,石化产业空间分布相对均衡.这是因为2000年石化产业开始被列为福建省三大主导产业之一,独特的地理位置、得天独厚的海运条件以及较低的运输成本等成为福建沿海地区石化产业发展的先行条件,各设区市均充分利用沿海及政策优势加快石化产业发展.

图1 2002—2012年福建省沿海地区石化产业区位熵Fig.1Location quotient of petrochemical industry in the coastal area of Fujian Province from 2002to2012

图2 福建省沿海地区石化产业区位熵的空间变化Fig.2Spatial variation of petrochemical industry location quotient in the coastal area of Fujian Province

2009年石化产业进一步在沿海地区扩散,4个设区市的石化产业区位熵高于全省平均水平.这主要是因为2007年福建省出台了“十一五”加快产业集聚培育产业集群专项规划,对福建石化产业集群提出具体措施.2008年虽受国际金融危机影响,石化产业发展面临严峻的挑战,但《福建省石化产业调整和振兴实施方案》的实施,使石化产业经济运行出现良好的发展局面,促进沿海各城市石化产业的发展.

但到2012年,具备石化产业发展优势的只有泉州市和福州市,而福州市的优势也已不明显.这是由于国家宏观调控政策的陆续出台与实施,对企业节能减排、环境保护要求更高,加上国际金融危机、信贷紧缩和股市下挫等不利的外贸环境,对资本密集型石化产业的投融资造成很大的影响,使得石化企业效益明显下降,影响了石化产业的发展.

3.2石化产业内部区位熵的时空变化

由于地理位置、资源环境、政策和经济发展阶段等的相似性,福建省沿海各设区市石化产业的总体发展趋势也存在一定的相似性.但区际产业结构可能存在“大同小异”,随着产业内部专业化分工的不断细化和深化,产业结构相似并不意味着区际分工和专业化程度的弱化[24].因此,需要对福建省沿海各设区市石化产业内部各行业的发展差异进一步细化,分析其内部行业时空变化.为此,以某地区规模以上某一石化行业总产值占该地区规模以上制造业总产值的比重与全省规模以上同一石化行业总产值占全省规模以上制造业总产值的比重二者之比,分别计算石化产业内部不同行业的区位熵.

3.2.1石油加工、炼焦及核燃料加工业

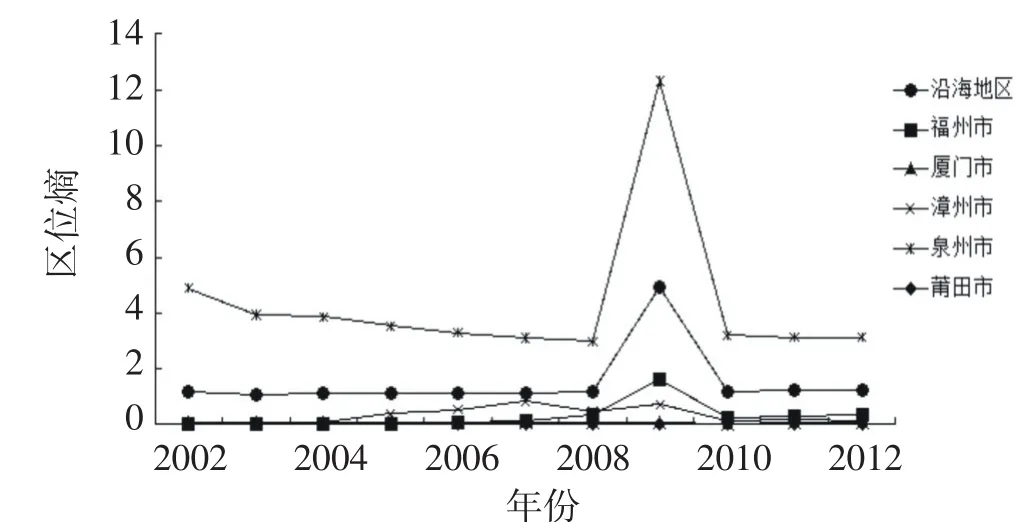

石油加工、炼焦及核燃料加工业主要是精炼石油产品,生产焦炭、干馏炭及煤焦油或沥青等副产品,提取铀、浓缩铀,对铀金属的冶炼、加工,以及其他放射性元素、同位素标记、核反应堆燃料元件的制造,还包括与核燃料加工有关的核废物处置活动.从时间序列来看(见图3),沿海地区石油加工、炼焦及核燃料加工业区位熵一直高于全省平均水平,总体上发展优势在增强.其中,泉州市年际波动较大,大致可划分为4个阶段:2002—2008年下降阶段,2008—2009年迅速上升,区位熵从2.98上升至12.31,2009—2011年下降阶段,2011—2012年上升阶段,2012年区位熵为3.13,区域竞争优势突出.其他地区,除了2009年福州市区位熵为1.62(大于1)之外,其他时段区位熵均很小,发展水平均低于全省平均水平.

图3 2002—2012年福建省沿海地区石油加工、炼焦及核燃料加工业区位熵Fig.3Location quotient of petroleum processing,coking and nuclear fuel processing in the coastal area of Fujian Province from 2002to2012

图4 福建省沿海地区石油加工、炼焦及核燃料加工业区位熵的空间变化Fig.4Spatial variation of petroleum processing,coking and nuclear fuel processing location quotient in the coastal area of Fujian Province

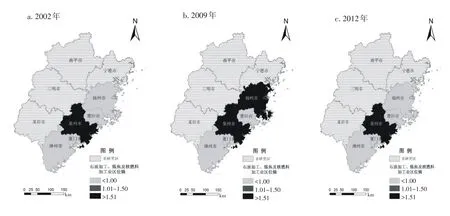

从空间分布来看(见图4),2002年石油加工、炼焦及核燃料加工业主要分布在泉州市,2009年相对集聚在福州市和泉州市,2012年只有泉州市具有集聚优势.即石油加工、炼焦及核燃料加工业在福建省沿海空间布局上经历了从集聚到扩散再到集聚发展的态势,空间分布基本稳定,相对集聚在泉州市,表明泉州市该行业集聚水平高和专业化优势明显.

3.2.2化学原料及化学制品制造业

化学原料及化学制品制造业主要是从事基础化学原料、肥料、农药、合成材料、专用化学产品、炸药、火工及焰火产品、日用化学产品、涂料、油墨、颜料及类似产品的生产活动.2002—2012年福建沿海地区化学原料及化学制品制造业区位熵均小于1(见图5),相对不具备发展该行业的优势.但厦门市在该行业区位熵上一直保持较高水平,专业化优势和竞争优势比较突出.此外,漳州市该行业区位熵的年迹变化呈现先降后升、再降再升的趋势,总体上呈现增长趋势,2010年以来其专业化程度和竞争力水平已超过全省平均水平.

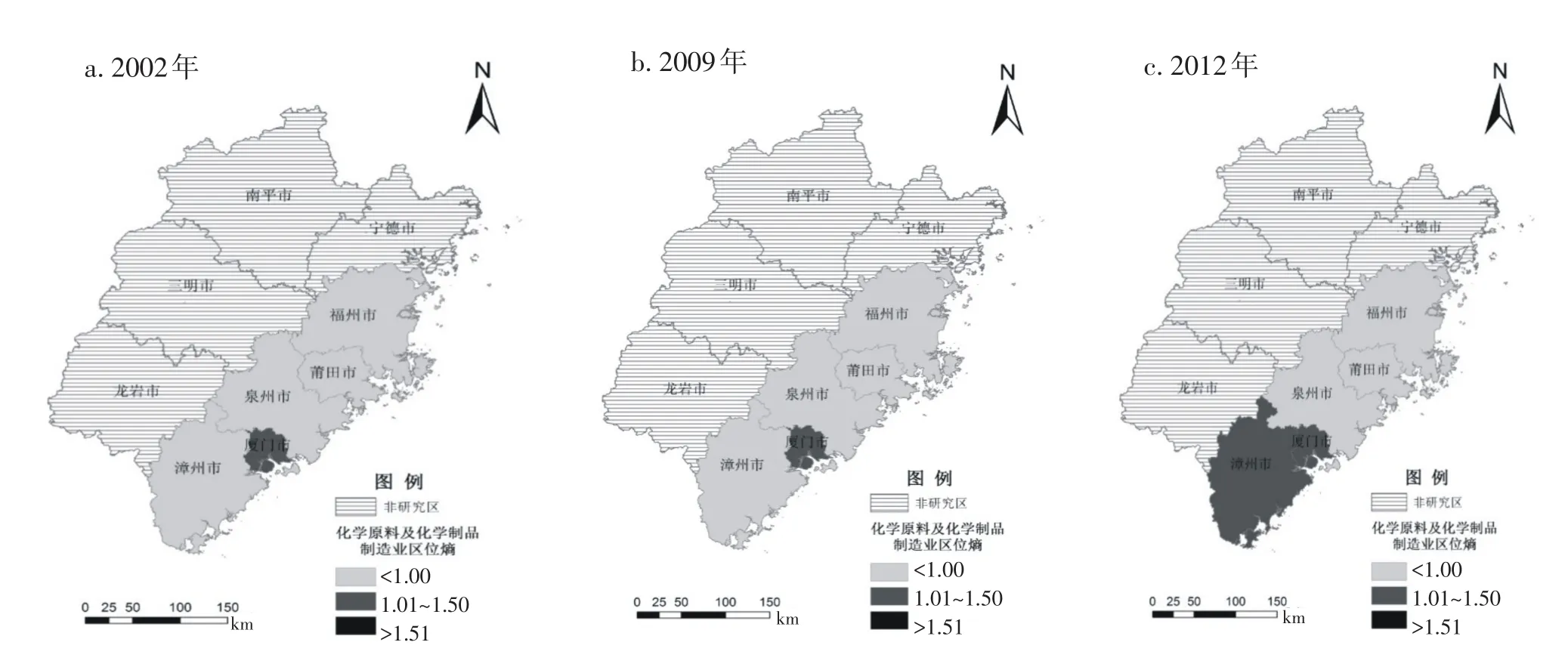

从不同时间截面的空间格局上看(见图6),2002—2012年福建沿海地区化学原料及化学制品制造业在空间分布上经历了集聚到趋于扩散的发展过程.2002年、2009年主要集聚在厦门市,2012年漳州市也具有发展该行业的优势,这是由于漳州古雷石化基地作为海峡西岸又一个国家级石化产业基地凭借其地理和政策优势正迅速崛起,成为承接台湾石化产业转移的首选地,吸引了众多台湾石化企业者在此投资,为石化项目又好又快地发展提供了强有力保障,促进石化产业在此集聚.

图5 2002—2012年福建省沿海地区化学原料及化学制品制造业区位熵Fig.5Location quotient of raw chemical materials and chemical productsin the coastal area of Fujian Province from 2002to2012

图6 福建省沿海地区化学原料及化学制品制造业区位熵的空间变化Fig.6Spatial variation of raw chemical materials and chemical products location quotient in the coastal area of Fujian Province

3.2.3化学纤维制造业

化学纤维制造业主要是生产纤维素纤维原料、纤维及合成纤维的活动.从化学纤维制造业区位熵来看(见图7),沿海地区该行业的发展优势并不显著,其区位熵基本与全省平均水平相当或略高.其中,由于2005年全省最大、年产4万t的再生涤纶短纤在福州投产,使福州市化纤业迅速发展,2012年区位熵达到3.05,专业化和竞争优势突出.泉州市该行业区位熵基本高于全省平均水平,但呈现出明显波动变化,特别是2005—2009年、2010—2012年均呈现下降趋势.漳州市该行业区位熵则一直都很低.

从空间格局上看(见图8),2002年化学纤维制造业相对集聚在厦门市和泉州市,2009年高度集中在福州市,2012年集中在福州市和泉州市,其中福州市的规模优势和专业化优势明显突出.由此可见,福建省沿海地区化学纤维制造业在空间分布上经历了从局部分散到集聚再到局部分散的发展态势.

图72002—2012年福建省沿海地区化学纤维制造业区位熵Fig.7Location quotient of chemical fiber manufacturing inthe coastal area of Fujian Province from 2002to2012

图8 福建省沿海地区化学纤维制造业区位熵的空间变化Fig.8Spatial variation of chemical fiber manufacturing location quotient in the coastal area of Fujian Province

3.2.4橡胶及塑料制品业

橡胶及塑料制品业主要指以天然及合成橡胶为原料,生产各种橡胶制品和利用废橡胶再生产橡胶制品的活动;以及以合成树脂(高分子化合物)为主要原料,经采用挤塑、注塑、吹塑、压延、层压等工艺加工成型的各种制品的生产,包括利用回收的废旧塑料加工再生产塑料制品的活动.福建沿海地区橡胶及塑料制品业区位熵总体上高于全省平均水平(见图9),但近年来发展优势在慢慢散失,目前已不具备竞争优势.其中,莆田市该行业的区位熵由最高2.77(2004年)下降至1.25(2012年),尚有一定的发展优势.2002—2011福州市橡胶及塑料制品业区位熵维持在1.3左右,年迹间变化波动较缓慢,而2011—2012年下降幅度较大,区位熵由1.23降至1,行业发展水平和竞争优势明显减弱.厦门市除了2003年区位熵小于1(0.98)之外,其余年份均大于1,且总体上呈现缓慢增长的趋势.泉州市及漳州市该行业的区位熵较小,发展水平不高.

从空间上看(见图10),2002年、2009年橡胶及塑料制品业相对分散在福州市、厦门市和莆田市,莆田市的集聚程度和专业化优势最高.2012年集中布局在莆田市和厦门市.即福建省沿海地区橡胶及塑料制品业在空间布局上经历了离散分布到趋于相对集中的发展过程.

图92002—2012年福建省沿海地区橡胶及塑料制品业区位熵Fig.9Location quotient of rubber and plastic products manufacturing in the coastal area of Fujian Province from 2002to2012

图10 福建省沿海地区橡胶及塑料制品业区位熵的空间变化Fig.10Spatial variation of rubber and plastic products manufacturing location quotient in the coastal area of Fujian Province

4 福建省沿海地区石化产业区位熵优势分析

通过上述分析可以看出:

1)从石化产业的总体发展来看,福建省沿海地区石化产业发展水平总体上略高于全省平均水平,其中,泉州市石化产业规模优势和专业化优势较突出,这是因为泉港作为福建最早集中开发的石化产业区域、国家9大炼油基地之一和中国石油化工园区、国家循环经济示范试点园区,拥有先行先试的政策优势和品牌效应,集聚了资源优势、邻近的市场优势、港口物流优势和大工业配套,成为海西承接大石化的标杆之地,所以产业集聚根系发达.另外,福州市石化产业发展水平与全省的平均水平相当,其他地区均处于相对劣势地位.

2)从石化产业内部各行业的发展来看,福建省沿海地区在发展石油加工、炼焦及核燃料加工业和化学纤维制造业方面优势较突出且发展水平总体上相当;橡胶及塑料制品业优势减弱,目前发展水平略低于全省平均水平;化学原料及化学制品制造业则一直属于劣势产业,专业化程度较低.对于各设区市而言:福州市发展化学纤维制造业的竞争优势明显;厦门市具有发展化学原料及化学制品制造业和橡胶及塑料制品业的优势,前者的发展优势总体上减弱,而后者的发展优势不断增强,目前,橡胶及塑料制品业发展优势大于化学原料及化学制品制造业;漳州市具有发展化学原料及化学制品制造业的优势,该行业区位熵从2010年以来大于1,2010—2012年区位熵增大,说明竞争优势在增强,其他3个行业劣势明显;泉州市具备发展石油加工、炼焦及核燃料加工业和化学纤维制造业的专业化优势,前者优势更明显,始终保持着领先的地位;莆田市在橡胶及塑料制品业发展方面具有一定的优势,2002—2011年莆田市该行业的发展均具有显著的专业化优势,但优势在减弱,2012年该行业的发展水平虽高于全省平均水平,但发展优势已不突出,而该地区其他3个行业均属于劣势产业,根据比较优势理论,目前,橡胶及塑料制品业可作为莆田市的优势行业发展.

5 结论与讨论

石化产业作为福建省三大主导产业之一,在福建省经济发展过程中具有产业关联带动作用强和财政税收贡献大等特点[25],其发展能力在很大程度上影响福建省经济发展的后劲.运用区位熵评价方法和GIS分析技术,对2002—2012年福建省沿海地区石化产业发展现状及其内部各行业发展优势的研究表明:

1)从福建省石化产业区位熵的时空动态变化来看,沿海地区石化产业发展水平略高于全省平均水平,在空间上呈现出集聚态势,产业集群效应亦初步显现;在沿海5个设区市中,仅泉州市和福州市具有石化产业的发展优势,其他3个设区市的优势并不突出,沿海优势并未充分发挥.

2)对石化产业内部各行业区位熵时空动态的变化分析发现,福建沿海地区具有发展石油加工、炼焦及核燃料加工业和化学纤维制造业的优势;各设区市石化产业内部行业发展的专业化程度和比较优势存在差异,基本形成各具特色的行业优势,即福州市的化学纤维制造业、厦门市的橡胶及塑料制品业、漳州市的化学原料及化学制品制造业、泉州市的石油加工、炼焦及核燃料加工业和莆田市的橡胶及塑料制品业发展优势相对突出.

3)从福建沿海地区石化产业的空间格局来看,总体上表现为从相对均衡向集聚发展.其中,石油加工、炼焦及核燃料加工业和橡胶及塑料制品业的空间集聚过程更为显著;化学原料及化学制品制造业和化学纤维制造业则呈现出从集聚向相对扩散发展的态势.

[1]刘鹤,金凤君,刘毅.中国石化产业空间组织的评价与优化[J].地理学报,2011,66(10):1332-1342.

[2]刘鹤,金凤君,刘毅.中国石化产业空间组织的演进历程与机制[J].地理科学进展,2012,31(11):2031-2041.

[3]刘鹤,刘毅.石化产业空间组织研究进展与展望[J].地理科学进展,2011,30(2):157-163.

[4]刘鹤,金凤君,刘洋.全球石化产业的演进历程、机制及模式研究[J].世界地理研究,2012,21(1):72-84.

[5]张广本,闫红霞.我国石油石化产业发展战略研究[J].工业技术经济,2009,28(2):25-32.

[6]邱美辉,黄雷.解放前福建石化在改革开放中前进[J].中国化工,1994,1(6):40-42.

[7]唐梅光.福建三大主导产业发展的优劣势比较分析[J].发展研究,2005,22(2):37-39.

[8]郑良.石化机械电子成为福建三大主导产业[EB/OL].(2006-11-02)[2014-12-08].http://www.cqn.com.cn/new s/zgz lb/dier/96137.html.

[9]徐瑜.我国石油石化产业聚集现状及发展策略[J].石油化工技术经济,2004,20(4):11-15.

[10]周鑫.河北省石化产业集聚发展的对策研究[J].北方经济,2007,15(8):28-29.

[11]王明明,党志刚,钱坤.中国石化产业创新系统研究[J].科学管理研究,2008,26(5):9-12.

[12]陈秋平.打造中国西南最大的能源基地——广西北部湾经济区石化产业发展思考[J].中国城市经济,2011,24(3):40-42.

[13]田江.石化产业技术创新战略探析[J].天然气经济,2002,18(4):51-52.

[14]袁闽川,林迎星.关于培育福建石化产业集聚的一些思考[J].沿海企业与科技,2005,10(2):190-192.

[15]陈勇智,朱斌.福建省石化产业集群的问题与对策研究[J].科技管理研究,2005,25(11):163-166.

[16]张锐,杨舒文,朱斌.闽台石化产业集群的问题与对策研究[J].海峡科技与产业,2009,22(1):30-32.

[17]庄韡.泉港石化产业基地发展的SWOT分析[J].福建农林大学学报:哲学社会科学版,2009,12(4):55-57.

[18]魏澄荣,连好宝.闽台石化产业合作研究[J].亚太经济,2006,23(6):74-77.

[19]杨晓燕.基于区域合作的闽台石化产业深度对接研究——以古雷承接台湾石化产业西移建设石化基地为例[D].福州:福建农林大学,2012.

[20]唐磊,曾国平.区位熵分析方法在地区产业比较中的应用——以我国西南和西北地区为对象的实证分析[J].重庆工学院学报,2005,19(4):55-58.

[21]宗刚,胡利红.基于区位熵理论的北京第三产业发展研究[J].中国市场,2010,17(13):47-49.

[22]蔡飞,金洪.基于区位熵理论的中国资源型地区判定研究[J].技术经济与管理研究,2010,31(2):142-144.

[23]王芹.中国纺织业产业集群的实证研究[J].辽宁工程技术大学学报:社会科学版,2006,8(5):477-479.

[24]柳天恩.基于区位熵的区际产业分工模式研究——以东北三省为例[J].产经评论,2013,30(4):41-49.

[25]廖小军.建立福建湄洲湾海峡石化交易中心的探析[J].福建论坛:人文社会科学版,2006,26(9):109-113.

责任编辑:黄澜

Analysis on the Development Advantage of Petrochemical Industry in the Coastal Area of Fujian Province Based on Location Quotient

LEI Jinrong,WANG Xiaowen*,CHEN Zhidong,YIN Qingmei

(College of Geographical Science,Fujian Normal University,Fuzhou 350007,China)

In this paper,the current situation of petrochemical industry in the coastal area of Fujian Province was explored from two dimensions of spatial and temporal dynamic changes by the location quotient evaluation method and GIS analysis technology.The results showed that:(1)The development level of petrochemical industry in the coastal area of Fujian Prov⁃ince is slightly higher than that of Fujian provinces average,the spatial distribution of petrochemical industry presents ag⁃glomerating situation and the effect of industrial cluster is already initially shown,but its advantage is not brought into full play.(2)The development of petroleum processing,coking and nuclear fuel processing and chemical fiber manufacturing in the coastal area of Fujian Province has a certain advantage,such as the chemical fiber manufacturing of Fuzhou,rubber and plastic products manufacturing of Xiamen and Putian,raw chemical materials and chemical products of Zhangzhou and petro⁃leum processing,coking and nuclear fuel processing of Quanzhou have relatively prominent development level.(3)From the spatial pattern,the petrochemical industry in the coastal area of Fujian Province tends to be a clustering development from a relatively balanced on the whole,among which petroleum processing,coking and nuclear fuel processing and rubber and plastic products manufacturing show more cluster;however,raw chemical materials and chemical products and chemical fi⁃ber manufacturing tend to change to irradiation development from clustering development.

petrochemical industry;location quotient;temporal and spatial variation;the coastal area of Fujian Province

F 426.72

A

1674-4942(2015)04-0448-08

2015-09-21

福建师范大学地理学基地科研训练及科研能力提高项目(J1210067)

猜你喜欢

古今农业(2022年2期)2022-08-15

房地产导刊(2021年8期)2021-10-13

印刷工业(2020年5期)2020-03-29

今日农业(2019年11期)2019-08-15

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

消费导刊(2017年15期)2017-11-07

消费导刊(2017年15期)2017-11-07

乡村地理(2016年2期)2016-06-15

海洋气象学报(2016年3期)2016-02-28