研究货币局制度对香港经济的影响

2015-10-15 01:08管弦

中国经贸 2015年18期

【摘 要】货币局制度是指政府通过法律规定,以某一种货币作为锚货币,使得本国货币与锚货币保持固定汇率的汇率制度。目前一些国家正在使用这种货币制度,然而随着汇率制度的推行,弊端也不断出现。那么香港作为较早实行货币局制度的地区,究竟香港货币局制度对实际汇率,利率,银行体系,以及政府财政政策等因素产生了怎样的影响?香港今后的汇率制度又将会怎样发展?

【关键词】货币局制度;香港经济;东南亚金融危机

货币局制度,即联系浮动汇率制度,最早起源于19世纪中期,由英、法等国家掀起的汇率制度。到了19世纪五六十年代,政府逐渐控制经济,不再允许货币当局发行货币,而是采用中央银行制度。到了后期,香港地区和阿根廷、爱沙尼亚等国家又纷纷采用这种货币制度,希望通过这种汇率制度来稳定经济发展,控制通货,使得本币坚挺强力。

香港属于运用货币局制度较早的地区,而推行这种汇率制度的原因则有以下几条:

1.地理位置

香港属于小岛经济,相对资源匮乏,所以主要经济靠外资进行带动,使用联系浮动汇率制度可以减少外汇风险,利于国际资本的集中;当然香港作为国际化金融市场,开放的国际交易中心,与美元这种强力货币进行挂钩有利吸引外国投资并且规避了汇率波动的风险。

2.历史成因

1983年,中英谈判导致港元危机,港币大幅贬值缩水,资金大量外流,股票房地产价格也跟着大幅波动。为了稳定香港人民对于港元的信心,香港政府决定采用货币局制度,以美元为锚货币来稳定港币的币值。

3.自我调节机制

由于很多国家采用中央银行体系,所以货币的发行受到政府的干预;然而货币局制度本身特性决定政府不能干预货币市场,只能以基准货币的变动通过足量的外汇储备来调整本国货币的供应量,以此达到维持名义汇率的目的。

香港政府放弃中央银行体系,以三家商业银行(汇丰银行、渣打银行,中国银行)作为发钞银行。而其他银行需在这三家银行内存入100%的外汇存备金,然后会获得1:7.8的无息的“负债证明书”,然后就可以通过回收和发放“负债证明书”来控制港币的供应量,通过稳定健全的套汇机制使得汇率稳定在1:7.8左右。其次外汇基金作为三家发钞行的独立客户,在新会计安排规定下,必须保持这个账户里的结算余额不得低于其他银行在发钞行的结算余额,由于结算方式的改变使得发钞行需要通过调节结算净额来达到要求,使得银行间产生资金流动,利率发生变化,从而稳定了汇率。由于香港联系浮动汇率制度却不像阿根廷,爱沙尼亚等国家有严格的中央银行法以及各自的货币局法,所以香港没有法律体系作为保障,对货币局没有约束力,但是值得注意的是香港的货币局制还是收到外汇基金法支配。

1997年,东南亚金融危机爆发,由于索罗斯做空大量泰铢的行为,泰铢币值一落千丈,汇率也在不断下跌。泰国极力挽回局势,但是最终发现确实无力维持远远高估的汇率水平。泰国政府意识到自身经济状况不良,没有有效的金融监管市场,所以宣布使用浮动汇率制度。接下来这种效应像多诺米骨牌一样,迅速在东南亚其他城市蔓延开来。从4月30日至9月8日,泰铢、比索以及印尼盾贬值幅度最大,分别为27.4%、17.4%、16.4%,而香港在国际炒家的买空卖空下却保持汇率水平在小范围内波动。从1984年实行货币局制度以来,香港的金融监管市场已经趋于成熟。由于香港联系浮动汇率制度的要求,充足的外汇储备以及稳定健全的金融管理体系不断发挥作用。虽然港币有贬值的压力,但是灵活的套汇机制以及中国大陆强力的资金援助,使得索罗斯等人无法通过买卖港币来影响香港金融市场。并且货币局制度本身要求新会计安排,使得银行间资金易于流动调节,加之债务中央结算系统,都可以让银行同业在必要时做出适当调整。当然东南亚金融危机也让香港金融市场掀起了波澜,虽然影响不了港币币值的变化,但是各个国家在此时货币贬值,银根紧缩,给亚洲证券市场带来沉重的压力,对于香港股票市场也不例外。1997年10月23日,香港恒生指数大跌1211.47点;28日,下跌1621.80点,跌破9000点大关。面对国际金融炒家的猛烈进攻,香港特区政府重申不会改变现行汇率制度,恒生指数上扬,再上万点大关。最终索罗斯等人也是靠对冲的方法在香港金融市场赚得盘满钵满。

那么货币局制度沿用了这么年对于香港的经济具有怎么样的影响呢?我们将从以下几个方面来看:

1.实际汇率

货币局制度所保证的盯住汇率制度,是维持与锚货币的名义汇率小幅波动,即我们在市场上看到的汇率。虽然香港货币局可以控制名义汇率,但实际汇率却在不断地变化。因为根据公式,名义汇率=实际汇率+通货膨胀率(这里指相对通货膨胀率),则当两个国家相对通货膨胀率发生改变的时候,实际汇率也会发生改变。在20世纪90年代,美元对日元进行贬值,导致港币相应也发生贬值,不过这样可以刺激日本的出口贸易,带动香港国际贸易发展。然而后来,日本币升值,港币对美元的盯住汇率有时滞性,而且也不能保证两国相对通货膨胀率稳定,所以港币的实际汇率依旧保持较高水平。因此,在货币局制度,名义汇率将掩盖实际汇率所发挥的作用,即反映两国实际购买力水平,影响货币政府对经济的宏观决策。

2.利率

实行联系浮动汇率制度的国家,可能能容易受到利率波动的干扰。由于两国汇率保持相对稳定,则不可能出现套汇行为。但是当两国的利率不一致时,资本就会从利率低的国家流入利率高的国家,导致利率低的国家减少货币供应量,可能引发通货紧缩以及失业问题。1998年,国际炒家攻击香港货币,导致港币的利率大幅提升,国民经济指数出现负增长的状态,并且股票,房地产价格不断下挫,经济开始逐渐衰退。因而在货币局制度下,资本的流动受到利率的影响较大。

3.银行体系

由于香港没有中央银行,货币当局是控制货币发行的主体,商业银行不得向货币当局进行贷款。虽然有利于增强商业银行对于信贷审核的把关,然而当商业银行出现危机时,货币当局会通过像外国求助贷款,但效果却远远不如中央银行作为“最后贷款人”的效用大。东南亚金融危机爆发之时,多家商业银行出现挤兑,面临着资金短缺将要破产的局面。但是香港货币当局只能通过减少存款准备金的方式来援助商业银行,令人可笑的是,这样的行为无疑又让香港货币当局作为了“最后贷款人”的形象。这种局限性也威胁到银行体系的稳定,一旦人们对于本国货币丧失信心,那么就会出现货币危机。endprint

4.政府的财政政策

由于联系浮动汇率制度的原因导致货币政策的透明度高,不便于灵活操作。但是政府的财政政策却可以有很高的主观能动性,能够起到短期资金融通,为人们树立对于金融制度的信心。在亚洲金融危机蔓延到香港之时,香港通过充足的外汇储备以及货币局制度,顺利的渡过了国际炒家对于港币的狙击,其中政府的财政政策也起到了功不可没的作用。当时很多人都企图冲垮联系浮动汇率制度,特区政府果断决策,在十多天内,动用1181亿港元的财政储备资金入市买股(购买价平均在8000点),使股指止跌回升,成功击退了国际炒家,稳住了金融市场。

其实分析到现在,我们也可以看出香港货币局制度的优势和局限性。优势有三点:

1.促进了香港经济的增长:联系浮动汇率制度增加了资金的能动性,货币当局可以按照美国的汇率来调节香港的货币供应量,保证资金的流入流出,因此保证香港经济发展所需的基本资金。

2.抑制通货膨胀:联系汇率制下的港币的发行机制,能够有效的约束港币的发行,防止政府用发行货币的方式弥补财政赤字,抑制通货膨胀。

3.提高香港对外界政治经济冲击的能力:联系汇率制的实施有助于增加人们对港币价值的信心。即使外部局势动荡,也不会像浮动汇率制下的汇率变动那么大。有助于稳定香港经济。

局限也有三点:

1.丧失了货币政策的独立性,易受美国经济的影响:根据经济学家克鲁格曼的“三元悖论”,香港选择了汇率的稳定性和资本的流动性,就必然放弃货币政策的独立性。

2.无法通过汇率的调整调节国际收支:联系汇率制使得香港进出口在很大程度上被动接受美元汇价的变化,不能通过本币汇率的调整来调节国际收支。

3.占用了大量的发展与建设资金:为维持联系汇率制必须保持大量外汇储备,以便使香港的金管局在必要时有能力进行市场干预,加强公众对维持联系汇率制的信心。

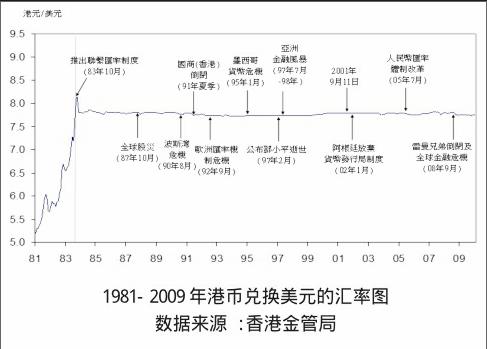

由左下图我们可以看出自1983年推出货币局制度以后,港币对于外来冲击的承受能力明显增强,但是联系浮动汇率制度发展到现在各种弊端凸显,我们应当明确香港汇率制度该往什么方向前进。

1.港币美元化

由于香港极度依赖外资,所以出台与美元挂钩的汇率制度,目的也是为了保证很好的打开国际金融市场,使港币可以成为硬通货。由于美元不断渗透到香港的金融市场中,也便捷了各国交易者在市场中的交易。因此,有人提出港币美元化:即港币和美元均可以在市场中进行流通发行,也就是默认美元也为香港的法定货币,这样既可以调动境外投资者对香港投资的热情,也可以使得香港金融市场地位上升到与华尔街比肩的位置。可是这种做法值得商榷:由于香港特别行政区的法定货币是港币,如果美元再设为法定货币,那么中国大陆是绝对不允许的。再者,设立为法定货币,香港政府要征得美国联邦储备局的同意。

2.港币人民币化

虽然香港依旧习惯于资本主义制度下的经济发展,但是近些年来,香港与大陆的贸易往来越来越频繁。香港大多数的出口都是流向中国大陆的,并且大陆现在越来越多的游客赴港游,因此为人民币在香港的发展也提供了可能。如果香港的法定货币定为人民币,就会省去很多手续上的麻烦。这样也可以将港币作为跳板,让人民币真正的走出国门,走向国际市场,为人民币成为国际货币提供了可能。

3.继续保持货币局制度

这种做法实际上有很大的风险,在前面我们已经提到过香港货币局制度存在的缺陷。有两种解决方案:(1)商业银行可以通过持有的贷款票据,向货币局进行兑换获得相应的港币,这样可以促进资金融通,解决港币出现货币危机的问题。(2)货币局可以开设商业银行的准备金账户,只要按照对美元的固定汇率,货币局制可以保证准备金和流通中货币的自由兑换。

参考文献:

[1] 郑华龙.金融风暴后香港的货币局制度-联系汇率的现状和未来[J].中国市场,2011.31

[2] 孙茂辉.香港货币局制度的变迁与创新[J].当代港澳,2002.01

[3] 徐芳,马晓青.香港货币局制度的理论基础与可维持性分析[J].上海金融,2003.09

[4] 韩秀云,王辉,吴栋.东南亚金融危机与香港[J].清华大学学报,1997.12(4)

[5] 沈坤荣,相文燕.货币局制度对经济稳定作用的评析[J].世界经济,1999.09

[6] 丛明.香港特区政府实施积极财政政策取得成效[J].涉外税务,2000.08

[7] 傅诒辉.东南亚金融风暴对香港的影响和启示[J].开放导报,1997.09

作者简介:

管弦(1995-),男,安徽合肥人,安徽财经大学2012级金融工程专业本科生,研究方向:汇率制度。endprint