P2P助学借贷机制建设探究

2015-10-14 23:55易茂华

科教导刊 2015年26期

关键词:制度创新

易茂华

摘 要 国家助学贷款制度的施行已历经十六年,但在推行过程中存在着政策性目标与商业性目标对立、制度设计规定缺乏人性化和灵活性以及回收机制不完善,违约率高等问题。通过谋求助学金融制度创新,推动助学金融服务社会化是健全和完善我国当前助学贷款政策体系的一条新路径。将P2P这一互联网金融创新引入到助学借贷领域,能有效缓解和弥补当前国家助学贷款制度存在的主要问题和不足,从而为贫困大学生营造更为良好宽松的助学借贷环境。

关键词 助学贷款 P2P 助学金融 制度创新

中图分类号:F832 文献标识码:A DOI:10.16400/j.cnki.kjdkz.2015.09.008

Study on the Construction of Student Loan Mechanism of P2P

YI Maohua

(Research Institute for Higher Education, Fudan University, Shanghai 200433)

Abstract The implementation of the national student loan system has gone through sixteen years, but there have been some problems in the process of its implementation: the opposition between policy targets and business goals, lack of humanization and flexibility, recovery mechanisms are inadequate, high default rates and so on. By seeking student financial system innovation, and promote the socialization of student financial services is a new path to improve and perfect our current student loan policy system. P2P the Internet financial innovation will be introduced to the student lending, can effectively relieve the main problems and make up for the shortcomings existing in the current national student loan system , so as to poor college students to create a more comfortable student lending environment.

Key words student loan; P2P; financial aid to students; system innovation

1999年国家助学贷款制度出台并开始试点,到2000年在全国范围内的全面正式推行,至今我国国家助学贷款制度已启动施行逾十六年。目前,我国在高等教育阶段已逐步建立起国家奖学金、国家励志奖学金、国家助学金、国家助学贷款、师范生免费教育、退役士兵教育资助、基层就业学费补偿助学贷款代偿、新生入学资助项目、勤工助学、学费减免等“奖、贷、助、补、减、免”多种形式有机结合的高校家庭经济困难学生资助政策体系。这一系列资助政策和措施,对于促进教育公平,保障家庭经济困难学生享有平等接受教育的机会,进一步推动我国高等教育大众化、普及化具有积极而至关重要的作用。作为高校学生资助政策体系中的重要组成部分,国家助学贷款发挥着主要甚至是核心的作用。因此,本文针对目前国家助学贷款机制运行中存在的主要问题和不足,探究进行助学金融制度创新,以补充和完善我国高校生助学贷款制度。

1 国家助学贷款的发展现状及主要问题

助学贷款主要有三种贷款形式:国家助学贷款;高校利用国家财政资金对学生办理的无息借款;一般性商业助学贷款。其中,国家助学贷款资助力度和规模最大,是助学贷款的主要内容。国家助学贷款是由政府主导,财政贴息,金融机构向高校家庭经济困难学生提供的信用助学贷款,旨在帮助解决在校期间的学习和生活费用。按照学生申办地点及工作流程的不同,国家助学贷款又分为校园地国家助学贷款和生源地信用助学贷款两种模式。校园地国家助学贷款是家庭经济困难的全日制普通高校本专科生(含高职生)、第二学士学位学生和研究生,通过本校学生资助部门向经办银行申请办理的国家助学贷款;生源地信用助学贷款是家庭经济困难的全日制本专科生(含高职生)、第二学士学位学生和研究生,通过户籍所在县(市、区)的学生资助管理机构申请办理(有的地区直接到相关金融机构申请)的国家助学贷款,学生和家长为共同借款人,共同承担还款责任。

截至2013年的统计数据显示,自1999年以来,累计998.90万人获得助学贷款,审批金额1032.08亿元。其中537.53万人获得校园地国家助学贷款,审批金额535.62亿元;461.37万人获得生源地信用助学贷款,审批金额496.46亿元。1999年以来,国家助学贷款审批人数和审批金额总体呈上升趋势。2013年,贷款审批人数109.10万人,审批金额148.46亿元。其中,校园地国家助学贷款新增审批人数16.42万人,新增银行审批贷款合同金额19.12亿元;生源地国家助学贷款新增银行审批人数92.69万人,新增银行审批贷款合同金额129.34亿元。2013年全国获贷比例(获得贷款学生占在校学生总数的比例)13.23%,全国获得贷款的家庭经济困难学生占总贷款人数的比例53.18%。

显然,国家助学贷款制度的推进和实施,对保证高校家庭经济困难学生顺利入学和完成学业发挥了极其重要的作用。但与此同时,我们也应看到目前国家助学贷款机制运行中存在的主要问题和显现出的不足。

(1)国家助学贷款的政策性目标与商业银行的盈利性目标之间的矛盾,降低了银行助学贷款积极性。国家助学贷款实质上是一种非营利的政策性贷款,其主要着眼于保障公民受教育权利,促进教育公平;保障和改善民生,维护社会和谐稳定等政策性目标。而商业银行是按市场规律运行,其追求的目标为风险—收益原则下的利润最大化和风险最小化。两者目标的不一致,导致国家助学贷款制度本身存在着内在性矛盾。国家助学贷款是信用贷款,学生不需要办理贷款担保或抵押,虽然国家建立了贷款风险分担机制,由财政(高校)对经办银行给予一定的风险补偿,但由于助学贷款金额小且分散,主要针对的是贫困生群体,造成操作管理成本高且违约风险大,导致银行缺乏动力。因而,带有“救助”性质,遵循社会福利性原则的国家助学贷款的政策性目标与遵循逐利性原则的商业银行利润最大化的盈利性目标之间的内在性矛盾,造成这一制度在实际实施过程中银行的贷款积极性不高。

(2)国家助学贷款制度不健全,制度设计和规定缺乏人性化和灵活性。虽然国家助学贷款制度的实施已历经十六年,但仍很不健全,在资金来源、借贷以及偿贷等方面的设计和规定尚显得不够人性化,缺乏灵活性。

一是贷款资金来源比较单一。国家助学贷款主要是由政策性银行(国家开发银行)和国有商业银行承担,而大量的民间资本未能充分地调动和利用起来,造成助学贷款的资金来源相对不足。与此同时,国家开发银行的主要资金来源于财政拨款,而为了调动商业银行承办助学贷款的积极性,由财政(高校)对银行给予一定的风险补偿,无形中增加了财政压力和高校的经费负担。

二是贷款额度偏低,受益面偏窄。国家助学贷款原则上每生每学年最高不超过6000元,然而不同地区、不同类别高校和不同学历层次的学费标准和消费水平存在很大差别,加之受物价总水平上涨和通货膨胀率等因素影响,显然不能够覆盖学费和生活费。另外,国家助学贷款规模限定原则上不得超过各校在校生总数的20%。伴随高校大规模扩招和高等教育大众化的推进,高校贫困生规模也在逐年增加。2013年全国普通高校在校贫困生总数达623.14万人,约占普通高校在校生总数的25%,而实际获得助学贷款的贫困生只占到在校生总数的7%左右。这意味着很大比例的贫困生都没能覆盖到,如此狭窄的受益面,显然有违政策的初衷。

三是还贷期限较短,还款方式单一。校园地国家助学贷款,要求学生在毕业后1~2年内开始偿还本金,6年内还清本息。而这对处于当前严峻就业形势下并且就业初期收入水平不高的贫困大学毕业生来说,无疑面临着巨大的压力和挑战。生源地助学贷款按全日制本专科学制加10年确定,最长不超过14年。学制超过4年或继续攻读研究生学位、第二学士学位的,相应缩短学生毕业后的还贷期限。但生源地贷款受户籍条件限制,且各地区之间的差别很大。从国际看,美国规定毕业后6个月开始还款,期限一般为10年,最长的可达30年。较短的还款期限和单一的还款方式,将造成很大的违约风险。

总之,国家助学贷款在贷款比例、贷款额度、偿贷期限以及还款方式等方面的设计和规定,并没有充分考虑到不同地区、不同类别高校、不同专业背景和学历层次学生之间的需求差异,其硬性统一的标准化制度规定,不免有“一刀切”之嫌,显得人性化不足。由于缺乏灵活性,使得国家助学贷款制度在实际的操作施行过程中其作用和效果势必大打折扣。

(3)助学贷款回收机制不完善,违约率高。违约率居高不下已成为国家助学贷款制度施行过程中的一大难题。例如,2004年,由于作为助学贷款合同主体一方的学生违约率极高,全国各大商业银行纷纷叫停此项业务。据报道,2012年贵州省高校国家助学贷款逾期违约率竟高达34.97%。造成高违约率的原因是多方面的。首先,在当前就业形势下,毕业生就业难以及就业初期的工资水平较低,造成还款能力的客观不足。其次,如上文所述的国家助学贷款制度在还贷期限、还款方式等方面缺乏灵活性的硬性统一规定,存在着不合理因素。再者,目前我国的个人征信系统尚不完善,学生缺乏信用意识,同时在法律上对于学生的贷款违约行为也缺少有效的惩治办法,存在着大量故意违约现象。最后很重要的一点是,助学贷款的回收机制不完善。由于助学贷款的金额较小且分散,贷款人具有较大的流动性,银行需要耗费大量的人手和工作量,操作和管理回收成本高,导致银行的催收积极性不高。

因此,针对当前我国国家助学贷款制度在施行过程中存在的主要问题和显现出的不足,一方面,应努力对现有的国家助学贷款制度作进一步的改进和完善,以使其能够更好更充分地发挥资助贫困大学生顺利入学和完成学业的功能。但另一方面,面对国家助学贷款存在的资金来源单一、受益面窄、贷款方式不灵活和高违约率等问题,通过谋求助学金融制度创新,推进助学金融服务社会化亦不失为一条新路径。特别是在当前互联网金融异军突起的趋势和时代背景下,通过建设P2P助学借贷平台是一种非常有益的助学金融制度创新和尝试。

2 P2P助学借贷的运行机制和运作模式

P2P是英文Person to Person(或Peer to Peer)的缩写,意即个人对个人。所谓P2P借贷,也被称为社会借贷、人人贷,是指有资金且有理财投资想法的个人,通过第三方网络平台牵线搭桥,使用信用贷款的方式将资金贷给其他有借款需求的个人。它是一种不同于银行和其他金融机构借贷的个体之间的非传统借贷形式。而P2P助学借贷正是这一互联网创新和金融创新在教育领域的延伸和应用。

2.1 P2P助学借贷的运行机制

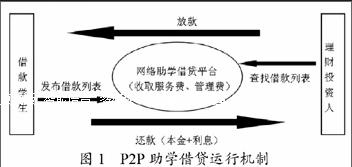

P2P助学借贷就是绕开银行这个传统中介,通过借助互联网、移动互联网技术提供信息发布和交易实现的网络助学借贷平台,把社会上具有闲散资金且有投资理财需求的个人与具有贷款需求的高校学生直接对接起来,从而实现各自的借贷需求(见图1)。

图1 P2P助学借贷运行机制

(1)借贷主体:与国家助学贷款的借贷主体为银行等金融机构不同,P2P助学借贷的借贷主体直接是个人,即社会中拥有富余资金并且有投资理财需求的所有个体都可以成为借贷主体,是公民行使自身财产权利的体现。

(2)资金来源:国家助学贷款的借贷主体银行,其借贷资金主要来源于所吸收的公众存款(国家开发银行资金主要来源于财政拨款和债券融资)。然而银行等金融机构所吸收的公众存款毕竟只是社会全部可用资金的一部分,大量丰富的社会分散游离资金并没有得到充分有效利用。P2P助学借贷资金则正是直接来源于这庞大数量的社会闲散资金。

(3)借贷程式:有贷款需求的高校学生通过P2P助学借贷网络平台发布贷款需求(标的)信息,投资人进行竞标向需要贷款的学生放贷,贷款利率由投资人竞标确定,利率低的投资人获得放贷标的,由借贷双方自由竞价,平台撮合成交。在借贷过程中,资料与资金、合同、手续等全部通过网络实现,平台从贷款学生收取一次性费用以及向投资人收取评估和管理费用。

(4)贷款对象:P2P助学借贷的受助群体可以不仅仅针对高校家庭经济困难学生,而是以所有的有教育资金需求的学生作为资助服务的对象。

2.2 P2P助学借贷的运作模式

根据目前国内P2P网贷平台的主要交易模式,P2P助学借贷可以有以下三种运作模式。

(1)纯信用模式。即助学借贷平台作为纯中介,平台本身仅作为借贷信息的提供者,只是发挥信用认定和信息撮合的功能,不介入交易,提供的所有借款均为无担保的信用贷款,由出借人根据自己的借款期限和风险承受能力自助选择借款金额和借款期限。此类平台的交易模式多为“一对多”,即一笔助学贷款需求由多个投资人投资,以分散风险。但由于目前国内个人征信体系尚不完善,并且助学贷款对还款期限的要求一般较长,所以这种模式在现阶段将存在着很大的风险。然而,笔者认为,此种模式在助学借贷领域有一种比较可行的操作方式是,可以依托高校的校园网来建立和运营这样的P2P助学借贷平台,通过利用校友资源来对本校学生进行助学借贷,平台仅负责提供借贷信息,不以盈利为目的,只从中收取最基本的平台日常维护费用。这样一方面,可以通过校友这一身份和关系以及对本校校园精神文化传统的共同认知来增强借贷双方的彼此互信,从而降低违约风险;另一方面,相较于单纯的校友捐资助学,这种“名利双收”的资助模式更能调动校友的助学积极性,使得校友资源得到更加充分有效利用。当然,鉴于校友资源的有限性和助学贷款的性质,应将受助范围限定于贫困生群体。

(2)担保模式。助学借贷平台与第三方担保公司合作(或由平台自身担保),平台提供线上借贷信息,一旦贷款发生违约风险,担保公司则立即出面对投资人进行本息保障,然后再由担保公司向贷款人进行债务追索和贷款回收。市场上以此种模式运营的P2P网贷平台占绝大多数。因为提供担保,此类平台利率一般较低,因此也是目前P2P助学借贷平台的一种比较可行的运作模式。

(3)债权转让模式。可以称之为“多对多”模式,借款需求和投资都是打散组合的,有担保的助学借贷平台可以将获取的债权从金额和时间上进行拆分,通过债权转让形式将债权转移给其他投资人,从而不断获得借贷资金。也就是所谓的助学贷款证券化,这能够为助学贷款体系提供更多的资金和流动性,从而增加用于助学贷款的资本,并分散违约风险。然而目前我国资产证券化二级市场尚不健全和成熟,助学贷款证券化二级市场更是还未成形,但随着我金融市场体系的逐步发展和完善,此类助学贷款模式必将大有可为。

3 P2P助学借贷的比较优势分析

相较于国家助学贷款和一般性商业助学贷款,P2P助学借贷在贷款资金来源、受助范围、贷款程序、还款方式和还款期限以及风险防范等方面都具有一定的比较优势,对当前我国国家助学贷款制度在施行中存在的主要问题和不足能够起到有效的弥补作用。

3.1 以庞大数量的民间资本作为资金来源,有充足而稳定的资金保证

在P2P助学借贷机制中,每一个有闲散资金的投资人都能够通过P2P网络助学借贷平台成为放贷人,这就充分调动和利用起了社会分散的闲置资金,提高了资金利用率。2011年,我国民间资本总量约为三十多万亿元,如此大规模的民间资本,无疑有效保证了充足而稳定的助学贷款资金来源。同时,P2P助学借贷由投资人与贷款大学生直接签署个人对个人的借贷合同,是投资人为个人教育进行风险投资,以帮助年轻学子实现求学梦想,投资人了解贷款学生的详细身份信息并能及时获知贷款学生生活学习状况的改善,能够最真切直观地体验到自己为他人和社会所创造的价值,因此,也能在一定程度上调动起广大社会人士投资助学的积极性。

3.2 制度设计更加人性化,操作实施更具灵活性

首先,贷款额度相对更大,受益面更广。P2P助学借贷虽然也是一种小额贷款,但与国家助学贷款每生每年最高不超过6000元的规定相比,其贷款额度的弹性空间更大。目前P2P贷款额度限定在50万元以下,赋予了贷款学生更大的贷款金额选择余地,学生可以根据自身的专业、学历层次所需灵活选择贷款额度,显然更贴合高校学生的贷款需求。同时,P2P助学借贷打破了国家助学贷款规模不能超过在校生总数20%的比例限定。目前国家助学贷款只针对符合条件的家庭经济困难的全日制普通高校本专科生(含高职生)、第二学士学位学生和研究生,而多数民办高校、教育培训机构的学生,则不在国家助学贷款的资助范围内。国家于2007年推出的“生源地信用助学贷款”又受到严格的户籍条件限制。而P2P助学借贷是面向所有的有教育资金需求的学生,并且不受学生户籍所在地的限制,这样就大大拓展了助学贷款的受助范围。

其次,贷款环节和手续更简便。相较于国家助学贷款申请、审批和发放环节、手续的繁琐,一般性商业助学贷款的门槛高、贷款难和民间借贷的利率高,P2P助学借贷的门槛相对较低、手续简单,条件要求也很低。有教育资金需求的学生在P2P助学借贷信息服务平台仅靠点击鼠标输入相关信息就可完成贷款申请、查看进度以及归还贷款等操作,合同、手续、资金等全部通过网络实现,简便快捷,极大地提高了借贷效率。

第三,还款方式更灵活。P2P助学借贷是投资人进行个人教育风险投资。国外P2P助学借贷的通行还款方式是“按收入比例还款”,即贷款学生需按未来收入的一定比率回报给投资人,而且比率和期限的确定考虑到了贷款学生的就读学校、专业背景、学历层次、就业行业和收入水平等。因此,与国家助学贷款在还款期限和还款方式方面硬性标准化的规定相比,P2P助学借贷的还款方式更具人性化和灵活性。

3.3 特有的风险防范机制和贷款回收机制

P2P助学借贷的低门槛也预示着高风险。为了分散风险,投资者将资金一对多分散贷给多个借贷者,即“将鸡蛋放在不同的篮子里”,反过来,一个借贷者的借贷需求也可以由多个投资人投资,这样风险得到了最大程度的分散。同时,P2P助学借贷面向社会所有有教育资金需求的借贷者,而概率论中的大数定律表明,通过社会化扩大助学贷款的受众基数,可以改变受助人单一的风险特征,降低违约风险。此外,相对于国家助学贷款回收中银行的管理回收成本高,贷款催收被动不积极等,P2P助学借贷中投资人能够通过网络借贷平台及时获知借款人的还款进度并实时保持动态沟通,而且可以进行贷款的线上催收和回收工作。

3.4 有助于诚信推广和社会信用环境的建设

P2P助学借贷的良性发展当然离不开健全完善的个人信用体系,但另一方面,P2P助学借贷本身又可以反过来加快和推进我国个人信用体系的建设完善。由于P2P助学借贷的门槛相对低、资助群体范围更大,使每个大学生都可以轻松地参与进来,成为信用的传播者和使用者。与此同时,P2P助学借贷交易通过网络实现,所有平台交易数据随时透明可查,因而能够保留贷款学生的信用数据信息,形成大学生信用数据信息平台,通过与国家个人征信系统平台的对接,从而能够加快完善我国个人征信体系建设,构建诚信社会环境。

4 结语

目前我国正加快实施创新驱动发展战略,“加快实施创新驱动发展战略,就是要使市场在资源配置中起决定性作用和更好发挥政府作用,破除一切制约创新的思想障碍和制度藩篱,激发全社会创新活力和创造潜能……”P2P助学借贷是一种助学金融制度创新,是互联网创新和金融创新在教育领域的延伸和应用。它通过助学金融服务的社会化和市场化,极大地发挥了市场在教育资源配资中的作用,调动了大量的民间资金资源,激发了社会投资助学的动力和积极性,从而有效弥补了当前国家助学贷款制度施行中存在的主要问题和不足。当然,目前国内P2P助学借贷尚处于尝试探索阶段,并且在运行过程中也暴露出了一些监管问题,但从长远来看,随着我国互联网金融的发展成熟和金融监管制度的逐步完善,P2P助学借贷仍不失为一种有效的助学金融机制。P2P助学借贷,与现有的国家助学贷款、一般性商业助学贷款,构建起更为完善的多层次助学贷款政策体系,使得贷款学生具备更加灵活和多样性的贷款选择,甚至是贷款组合选择,从而为广大年轻学子实现“求学梦”创造良好宽松的助学贷款环境。

注释

① 全国学生资助管理中心.国家助学贷款发展报告(1999-2013)[EB/OL]. [2014 - 08-27]. http://www.xszz.cee.edu.cn/tongzhigonggao/2014-08-27/2058.html.

② 全国学生资助管理中心.国家助学贷款发展报告(1999-2013)[EB/OL]. [2014- 08-27]. http://www.xszz.cee.edu.cn/tongzhigonggao/2014-08-27/2058.html.

③ 金明霞.高校研究生助学贷款现状、特点与趋势探究[J].思想教育研究,2012(12):77-80.

④ 凤凰网.国家助学贷款逾期违约率近三成[EB∕OL]. [2013-02-08]. http://news.ifeng.com/gundong/detail_2013_02/08/22059556_0.shtml.

⑤ 许若群.我国助学贷款制度的重构[J].江苏高教,2005(5):23-25.

猜你喜欢

人间(2016年24期)2016-11-23

理论导刊(2016年11期)2016-11-19

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

企业导报(2016年14期)2016-07-18