美债收益率或低位震荡

2015-10-11 09:25:20刘兰兰瞿亢编辑李淑玲

中国外汇 2015年18期

文/刘兰兰 瞿亢 编辑/李淑玲

美债收益率或低位震荡

文/刘兰兰 瞿亢 编辑/李淑玲

美国国债市场在短期内会受加息决策的影响而呈现反复波动的趋势。而从长期看,这一具有高度流动性的市场出现收益率大幅上涨的可能性较小。

2015年初,美国政府债券价格延续了2014年以来的强劲走势,其中十年期国债收益率一度降至1.80%,低于通胀水平。这主要是由于国际经济前景的不确定性、地缘政治风险加剧以及国际油价的大幅下跌,增加了投资者对冲全球风险的需求。2015年年中,受助于美国经济强势复苏及欧洲二季度GDP数据向好的影响,美国十年期国债收益率一度升至2.52%。近期,全球资本市场剧烈震荡,股票市场、商品市场以及新兴市场货币全线走弱,投资者转而购入较为安全的美国国债,导致美国十年期国债收益率一度跌至2%的低位。整体来看,2015年以来的9个月内,美国十年期国债收益率走势呈震荡趋势,震荡区间为2%~2.5%之间。在全球资本市场联动性增强和美联储“加息之靴”尚未落地的背景下,美国国债接下来将会呈现怎样的走势?

全球经济波动推高美债需求

美国作为当今世界的第一大经济体,美国国债,尤其是十年期国债,一直以来都被全球投资者视为最安全的避险资产。与其他国家主权债券相比,美债更易受全球经济环境影响。因此,美国十年期国债市场收益率的变化,反映了全球经济的趋势以及投资者资产风险偏好的变化。

当宏观经济形势的不确定性增加时,投资者对所持有资产的边际安全性需求提高,因而会将其投资组合中的高风险资产抛出,购入风险较低国家的主权债券以保证资金的安全。2014年,受欧元区通缩风险和全球经济增长乏力的影响,美国国债收益率从3%一路下滑,并于今年1月份跌至2%以下(见图1)。反之,当经济呈现复苏趋势时,投资者对所持有资产的收益性需求随之增加,大量资金将从美债等安全资产流向风险资产。

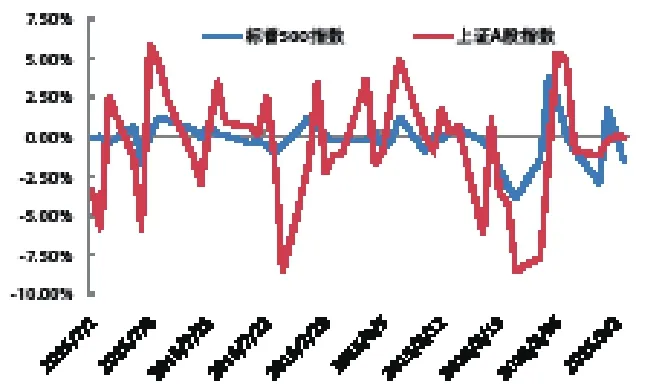

首先,短期来看,尽管7月下旬希腊与国际债权人就第三轮国际援助方案达成一致,暂时缓和了市场担忧情绪;但受潜在的美联储加息预期、大宗商品价格崩溃以及中国股市动荡的负面影响,全球新兴市场股市、债市及货币市场均受到冲击。新兴市场的股票市场持续走弱,安硕MSCI新兴市场指数及MSCI新兴货币市场指数与2013年同期相比均呈现超过10%的跌幅(见图2)。8月24日,WTI原油期货价格收于38.22美元,为2009年以来最低。同日,上证A股指数盘中跌幅一度超过9%,标普500指数也一度下跌5.3%(见图3)。本轮全球资本市场遭受重挫,引发了投资者对系统性风险的担忧,而被投资者视为安全资产的美国国债则受到热捧,并在本轮全球恐慌性资产抛售大潮中凸显出其避险功能。8月24日,美国十年期国债收益率盘中跌破2%,并收于2.01%,为今年5月以来的最低值。

其次,长期来看,2008年以来,大量影子银行的资金流入了更为安全的货币基金市场或债券回购市场;而美国国债因其较强的流动性以及高安全性,长期处于需求紧缺的状态。美联储公布的数据显示,自2014年3月至2015年8月,美国商业银行所增持的美国国债及美国地方政府债务的规模已达到3000亿美元,远高于2014年同期的水平。美国国债对于投资者的吸引力还在于其相对较高的收益率。与十年期德国国债相比,目前,美国十年期国债的收益率为其1.5倍。因此,笔者认为,从长期看,投资者对美国国债的青睐并不会改变,其收益率也将保持在相对稳定的区间内。

美联储加息决定将影响美国国债

自金融危机以来,美联储实施了三轮量化宽松政策,美元利率水平长期维持在低位。宽松的货币政策在一定程度上刺激了美国经济的复苏:一方面,自2009年起,美国企业经营状况和市场信心开始恢复(见图4);另一方面,就业率和通胀逐步改善(见图5)。其中,美国近日公布的8月份失业率水平降至5.1%,基本接近美联储的目标失业率。然而,从市场广泛关注的8月份美国非农就业新增职位来看,就业增长仅为17.3万份,低于市场预期的20万份。同时,7月份美国供应管理协会公布的制造业PMI为52.7,降至2015年3月以来最低点,表明美国制造业扩张放缓。从通胀率数据来看,7月美国除能源和食品价格的核心CPI同比增长1.8%外,仍在美联储心理线2%以下。尽管市场预期美联储退出量化宽松并进入加息轨道是必然趋势,但上述宏观数据的不稳定性以及近期全球市场的动荡将在一定程度上影响美联储进入加息周期时间点的决策。

美联储将在9月16日~17日召开新的FOMC会议,讨论是否加息。美联储的加息决定对于美国国债收益率会有怎样的影响呢?

如果美国9月做出加息决策,将吸引更多的国际资本净流入。从理论上来说,进入加息周期时,保守型债券相较于银行存款来说对于投资者的吸引力将有所减弱,因此其长期国债的收益率将会有所升高。同时,加息将加速新兴市场国家的外汇储备流失,带来美债上行压力。2014年年中以来,受商品价格的下跌及美联储加息迟迟不明朗的影响,新兴市场货币汇率承受了巨大压力,兑美元汇率大幅走弱。为避免国际收支状况恶化,加之偿还外债压力激增,新兴市场外汇储备持续下降。新兴市场外汇储备的减少直接影响了发达国家债市尤其是美国国债的前景。花旗银行近期的一份报告中,量化了各国美元储备减少所带来的潜在影响,并指出,若美元储备规模减少5000亿美元,十年期美国国债收益率就会面临增长108个基点的压力。加息后意味着新兴市场国家的借贷成本增加,使得其已大幅贬值的货币将会面临更大压力,继而进一步减少其外汇储备。目前,美国十年期国债收益率为2%左右,低于其4%的长期平均水平。因此加息后美国国债收益率将承受一定的上升压力。但是考虑到美国经济增长势头并不强劲,因而本轮加息幅度不会过大。同时,由于投资者对美国加息的趋势早有明确预期,所以近期的市场动荡在一定程度上已经对冲了美国加息所产生的影响。笔者认为,即使美联储做出加息的决策,也并不会导致美债收益率大幅上涨。

图1 美国国债收益率走势

图2 MSCI新兴市场指数走势图

图3 美国、中国股票市场走势(收益率)

图4 美国宏观数据指标一

图5 美国宏观数据指标二

如果美国决定继续推迟加息时间,则反映出美联储认为,美国经济复苏力度不及预期,因此市场的不稳定性和不确定性也会随之增加。倘若美国加息时间不能明确,市场对全球经济的担忧情绪将很难释放,而美国国债作为低风险、高收益的安全资产,其收益率将极有可能会维持在目前的低位。

综上所述,在目前全球资本市场大幅震荡的背景下,美国国债作为高收益的避险资产之一,尽管遭到了来自新兴国家的减持,其高收益率对于投资者而言仍极具吸引力。尤其是当投资者面对市场的不确定性时,对于美国国债的需求将会进一步增加。因此,笔者预期,美国国债市场在短期内会受到加息决策的影响而呈现反复波动的趋势。而从长期来看,这一具有高度流动性的市场出现收益率大幅上涨的可能性较小。

焦点事件

数据来源:中国金融信息网

中国银行伦敦分行

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

投资与理财(2021年5期)2021-05-13 08:10:24

中国外汇(2019年7期)2019-07-13 05:45:04

对外经贸(2014年5期)2014-02-27 13:55:56