基金配置转向

2015-10-11 09:25:20刘亦千编辑白琳

中国外汇 2015年18期

文/刘亦千 编辑/白琳

基金配置转向

文/刘亦千 编辑/白琳

理财市场中,固定收益类产品和权益类产品如同跷跷板的两端。近期,A股的持续调整及降息等多重因素均作用于投资者的偏好与选择,造成了基金等权益类产品与信托、P2P等固定收益类产品“冰火两重天”的局面。下一步,投资者还需结合市场走势,合理进行权益类产品和固定收益类产品的资产配置。——编者

投资者可借道QDII,适当增加美元资产,对冲人民币贬值风险,分享美元增值收益。

基金市场遇冷

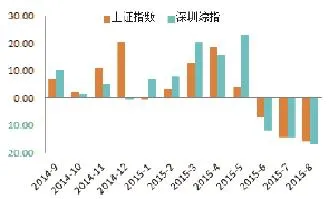

回顾近期市场,基础市场和基金市场近三个月连续受挫。2015年8月上旬,市场恐慌短期修复,人民币的突然贬值给脆弱的市场形成又一个冲击,股指再度大幅下行。8月24日~25日股指大跌15.47%,创下历史连续两个交易日跌幅之最。截至8月29日,全月上证指数下跌15.83%、深圳综指下跌16.98%,延续第三个月大跌,跌势有逐月放大之势(见图1、2)。

同时,避险情绪推动债券市场走好,债市收益率曲线延续平坦化下行趋势,信用利差继续收窄。从价格指数表现来看,中证全债单月上涨0.62%,中证国债继续受益于长期券种的强劲表现而大涨0.38%,中证企业债、中证公司债分别上涨0.91%和0.79%,中信可转债指数受正股调整继续大跌9.79%,跌幅进一步收窄。

倾巢之下无完卵。截至2015年8 月29日,各类型基金除了货币市场基金外,整体业绩继续大幅回落。其中股指型和股票型基金再度大跌15.96% 和14.12%,损失惨重;混合型跌势稍缓,平均跌幅为9.55%。尽管债市反弹,但债券型基金受股票和可转债拖累,整体仍然下挫0.34%。受新兴市场带动全球市场走弱影响,QDII整体下跌5.70%,跌幅较上月略有收窄(见图3)。

借道QDII对冲汇率风险

人民币汇率是当前投资者关注的首要问题。2015年8月11日,央行改革人民币汇率中间价报价机制,同日人民币兑美元汇率中间价骤然大跌1.86%,贬值幅度创下2005年汇率改革以来人民币单日升值之最,12日、13日人民币相对美元再度大幅贬值1.62%、1.11%,三天累计贬值4.66%。人民币汇率急贬引发风险,并引发市场对人民币持续贬值的担忧。

事实上,2014年,人民币兑美元汇率中间价已经停止此前延续约9年的大幅攀升的步伐。2015年1月1日至2015年8月10日,人民兑美元汇率中间价基本持平,同期美元指数大涨7.66%,意味着人民币相对全球非美货币大涨7.61%以上(见图4)。

从2014年开始,尽管市场对人民币是否会形成趋势性贬值尚未达成共识,但投资者已经到了适当调整基于人民币稳步升值下的投资逻辑,在资产结构配置上,应该对人民币贬值预期进行适当的准备了。

图1 本月沪深两市累计涨幅(%)

图2 最近12月沪深两市涨跌幅(%)数据来源:wind,上海证券基金评价研究中心

图3 2015年8月各类型基金简单平均表现数据来源:wind、上海证券基金评价研究中心

图4 人民币兑美元、欧元、日元走势数据来源:国家外汇管理局、上海证券基金评价研究中心

笔者认为,站在当前时点,为了控制人民币贬值风险、顺利推进中国海外投资战略和过剩产能向全球转移,人民币不会出现大幅度、趋势性的贬值。但不可否认的是,人民币相对美元大幅升值趋势已经成为过去。

在此背景下,建议投资者应当以谨慎的投资态度,积极采取措施,应对面临的人民币贬值威胁。人民币贬值意味着持有人民币的投资者将面临直接的汇率损失,同时也使得人民币资产全面承压,适当的全球化配置是应对人民币贬值的最佳措施之一。因此,建议投资者借道QDII,适当增加美元资产,对冲人民币贬值风险,分享美元增值收益。

人民币相对全球其他主要货币仍然维持升值,相对资源国货币表现尤为强势,预计这一趋势在美元升值预期下将得以延续。因此,建议投资者适当高配美国股票QDII,尤其是美国REITs-QDII、房地产主题和制造业主题QDII;战略性布局正在走出泥潭且估值较低的欧元区股票QDII;逐渐降低对日本股票QDII的配置比例,适当回避新兴市场和香港股票QDII;谨慎对待商品QDII,但其中的原油价格受累美元升值已经跌至2008年金融危机时的水平之下,随着全球恐慌渐退和美国库存减少,高风险承受能力的逆向投资者可以重点关注原油QDII。

中国房地产市场或将受到人民币贬值的直接冲击,房地产价格上涨趋缓,叠加于人民币贬值,将促使海外资金加速流出中国房地产市场,短期内建议投资者谨慎对待房地产,尤其是外资参与广泛的商业地产。

从国际贸易的基本逻辑来看,人民币贬值使得中国出口产品价格回落,进口成本抬升。在增加中国商品在美国乃至国际市场中竞争优势的同时也抬升了输入性成本,从而促进出口,抑制进口。因此,建议投资者侧重关注重仓出口导向和进口替代行业的绩优基金,适当降低重仓进口行业和负外债行业的基金的配置比例。

适当增加权益型基金配置比例

展望后市,在当前投资者风险偏好重新审视阶段,由于经济衰退和人民币贬值带来的压力挥之不散,市场信心仍然不足,投资者情绪异常敏感。因此,如无政策利好出现,持续反弹空间有限,趋势性上涨难以形成,预计中短期市场将维持剧烈震荡。但稳定政策和刺激政策的效果正在累加,股市阶段性底部或已经探明,当前政策制定者也不会容忍资本市场融资功能缺失。长期来看,股市的机遇已经大于风险。

综上,建议投资者短期偏谨慎、长期偏乐观。低风险投资者继续维持相对中性的配置结构,并保持组合灵活性,等待市场企稳;高风险投资者逐渐提高风险偏好,适当增加权益型基金配置比例。

权益基金方面,在震荡市场环境中,善于挖掘优势个股和擅长波段操作的基金占据显著的优势,建议投资者重点关注选股能力突出,波段操作能力强的混合型基金。在具体品种方面,有以下建议:一是在未来较长一段时间内,国企改革将成为政府的主要工作之一,预计下半年国企改革有望提升,相应主题将是未来市场重点关注的投资主题,建议投资者侧重配置国企改革主题基金;二是继续重点关注政府投资加速的水电、基建、金属、交运设备及工程机械等低估值、低市净率的顺周期蓝筹板块的拉升,适当高配重仓相应板块的绩优基金;三是前期的调整使得部分新兴板块的股票跌出价值,建议适当配置具备真正选股能力的中小盘成长风格基金。

固定收益基金方面,在债务置换的大背景下,债券市场收益率中枢成下行趋势,持续近三个月的股市调整所推动的避险情绪也将有利于债市收益率走低。因此,继续看好长期券种相对优势,建议低风险投资者继续加码债券型基金。在配置品种上,投资者可侧重配置主要持仓期限偏向中长期、债券评级偏向低评级券种的债券型基金,但需回避配置股票和可转债资产的债券型基金。

上海证券基金评价研究中心

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

化工管理(2021年7期)2021-05-13 00:45:04

玩具世界(2020年3期)2020-09-25 08:46:26

中国外汇(2019年7期)2019-07-13 05:45:04

家电科技(2014年10期)2014-12-30 05:20:34

河南科技(2014年15期)2014-02-27 14:12:31

对外经贸(2014年5期)2014-02-27 13:55:56

投资与理财(2009年21期)2009-11-17 09:59:46

投资与理财(2009年18期)2009-09-30 06:18:16