我国稀土行业物质流成本会计的应用研究

2015-10-09 11:44吴雯雯

江西理工大学学报 2015年6期

吴雯雯

(江西理工大学经济管理学院,江西赣州341000)

我国稀土行业物质流成本会计的应用研究

吴雯雯

(江西理工大学经济管理学院,江西赣州341000)

当前稀土行业资源利用率低,环境污染严重,其根源在于稀土企业普遍缺乏约束其环境行为的内生机制,物质流成本会计能促使企业在降低成本的同时,自愿提高资源利用率,自觉降低废弃物污染。文章在对物质流成本会计原理和特点进行归纳的基础上,探讨我国稀土企业引入物质流成本会计的适合性、必要性、具体步骤以及可能出现的问题,为加快物质流成本会计在我国稀土企业的应用提供理论参考。

物质流成本会计;稀土行业;内生机制;可持续发展

一、引言

我国稀土行业资源利用率低,环境破坏严重等问题已经引起了社会各界的广泛关注。据相关资料显示,我国离子型稀土的开采回收率不超过50%,北方包头稀土矿采选利用率甚至还不到10%,形成了典型的“低回收率,高废弃物”。另外,离子型稀土矿加工提炼1吨稀土氧化物需要的强酸达到7吨左右,导致加工过程中产生大量重金属、氨氮等强污染物,大量废水、废渣、废气,由此引发巨大的环境问题。美国一个公司曾作过测算,在2002~2005年,美国每开采1吨稀土仅仅产生2800美元的环境成本,而中国为其1倍,达到5600美元,环境成本甚至高于当时我国稀土售价的5500美元①稀土白皮书发布:中国稀土储量仅占全球23%,http://finance.ifeng.com/news/industry/20120621/6637795.shtml.。

我国政府对稀土开采生产过程中的环境问题高度重视,采取了一系列措施,比如提高了环境保护的准入标准,促使稀土行业、企业进行环保整治和技术升级;利用资源税政策推进环境保护,这些措施对于稀土行业环保水平的提高都有一定的促进作用。但是,制度约束仅能从外部规范企业的行为,如果不能建立起依靠企业价值理念的自我约束机制,那么制度的执行很可能流于形式,达不到预期的效果。然而,遗憾的是,目前我国稀土企业普遍缺乏约束其环境行为的内生机制,如何使稀土企业形成控制其环境影响的内在动因值得深入思考。

从国外的理论研究和典型企业的成功经验来看,物质流成本会计为我们建立稀土企业内部约束环境行为提供了思路,它能促使企业在降低成本的同时,自愿提高资源利用率。文中在对物质流成本会计原理和特点进行归纳的基础上,探讨我国稀土企业引入物质流成本会计的适合性、必要性、具体步骤以及可能出现的问题,为加快物质流成本会计在我国稀土企业的应用提供理论参考。

二、物质流成本会计研究述评

对污染成本和预防收益缺乏可靠的测算制约着污染缩减战略的全面执行[1-2]。传统会计系统不能提供足够的环境相关成本,缺少捕捉污染成本的有效会计手段。在此背景下,德国环境经营研究所IMU提出物质流成本会计(Material Flow Cost Accounting,简称MFCA)[3-4],凭借其综合考虑经济行为的环境损害和经济效益的优势[5],获得了巨大的发展,并逐步成为一种新的环境管理标准,即ISO 14051:2011。MFCA是一种旨在持续降低企业行为的环境影响和成本的环境管理会计(EMA)工具[6],它将投入的资源按项目区分为面向产品的流量和面向废弃物的流量,并进一步将成本区分为产品成本和废弃物成本,深入进行管理、核算[7]。MFCA能够提供财务和非财务污染物信息,有助于企业改善降低污染的决策[8],并使物料流动路径及其成本产生过程透明化,明晰每一个环节的资源损耗和污染物排放,有助于企业在生产环节减少物料和能源的使用,提高资源使用效率,在降低生产成本的同时减少污染排放[9],从而构建经济利益与可持续发展目标激励相容的内生机制。

Jasch[7]的调查表明,实行MFCA使得Brewery Murau公司2006年成本降低了186000美元。越南企业[10]、日本企业[11]的案例研究也表明MFCA在成本节约和改善决策方面的明显作用。Fakoya[12]通过南非啤酒厂的分析,发现啤酒厂ERP和MFCA的整合将降低对提高减少污染决策的有效性。

2003年前后,MFCA理念被中国学者引入。冯巧根[13]深入阐述了物质流成本会计在企业中的运行机理,并结合TNB制药公司的案例分析,系统介绍企业物质流成本会计的应用过程。肖序[14]将物质流成本会计与传统成本会计的核算内容进行对比,提出物质流成本会计的基本构架和计算过程。郑玲[15]、孙美[16]、陶燕[17]、郭铜奡[18]、熊运莲和敬采云[19]、张亨利和杨亦民[20]、葛菁和敬采云[21]、罗喜英和肖序[22]等阐述物质流成本会计的基本思想、核算原理和应用方法。张馨元[23]介绍了MFCA在国内外发展过程、基本理论及与传统会计的区别,并给出我国推行MFCA的几点建议。

赵丽萍、刘媛媛[24]着重研究了物料流量成本会计的核算模型并分析了推进实施MFCA的主要效果。施惠卿[25]建议将MFCA与生命周期评价(LCA)整合,以此来评估外部损害成本。冯江涛[26]以MFCA为依据,分析了我国当前成本核算模式下废品损失的范围及价值确认,并列举生产成本归集、废品损失处理等相关账务的处理方式。

邓明君等[27]在概述国外物质流成本会计研究进展的基础上,建议我国高污染、高能耗企业应尝试性导入物料流量成本会计。郑玲、肖序[28]在阐述物质流成本核算优势的基础上,以日本田边公司为例,详细分析了物质流成本会计的成本控制决策功能。孔娟、敬采云[29]结合实例运用简要介绍物料流量成本会计导入企业的具体流程,通过评估企业内部资源损失率及外部损害成本提出改进措施。郑彦娜、赵丽萍[30]总结出我国合同能源管理项目财政奖励政策实施过程中存在的问题,将物料流量成本会计引入合同能源管理,并对完善财政奖励政策提出一些建议。王杰、朱晋、李玲[31]指出,物质流成本核算的优势在于企业通过了解构成正负产品的成本价值,进一步查找负物质流成本的产生原因,及时予以解决。

与此同时,高大钢[32]指出对物料流量成本会计存在着诸如对资本性资产形成的“负产品”关注不够、核算简单等问题。

总的来看,一方面,尽管国外有大量的文献证明采用MFCA可以提高企业降低污染的能力,但多数文献集中在欧洲和亚洲中大型企业的研究[7-10]。而国内研究起步较晚,相关研究不多,多数研究主要集中在MFCA的理论介绍,实践运用较少,与企业联系的案例不多;另一方面,我国制造企业对资源的利用情况有别于发达国家。由此可见,在稀土行业率先试点物质流成本会计有着极其重大的战略意义,有助于稀土产业向高附加值的后端加工工业延伸。

三、物质流成本会计的原理与特点

物质流成本会计将投入生产的所有资源,包括原材料、能源、间接费等分为面向产品的流量和面向废弃物的流量,即正流量和负流量,并从实物和金额两个方面分别测量。

传统会计核算方法下存在着等式:本期投入+期初=本期输出+期末,必须将经营活动中产生的损失包含全部成本之内,因此,只有对通过计算生产经营活动中的成品率,才能有效核算期间的损失。

MFCA考虑生产环节所耗能源及产生的废物,通过将“资源损耗”引入等式,得到新的计算公式,即:本期投入+期初=本期输出+期末+资源损耗,并对物料流动的每个环节污染排放的程度、物料损耗的金额进行深入分析,从而实现生产对环境负荷的度量化、可视化。

其核算原理如图1所示。

从物质流成本会计的核算原理,我们可以看出与传统成本会计相比,其有以下特点:

(1)全流程成本核算-包括废弃处理流程

物质流成本会计突破了传统成本会计仅关注生产过程的边界,将核算范围扩展到企业从输入端到输出端的整个流程,不仅包括整个生产过程的每个环节,还根据工艺流程,从最开始的生产环节逐步扩展到使用环节、再循环环节及废物处置环节,并将每个环节按照流程顺序有机地联系起来。

图1 物质流成本会计核算原理

(2)完全成本分类核算-包括废弃物处置成本

传统的成本会计核算认为生产过程中产生的各种废物、废气、废水等不能构成企业收益,因此,不应该被纳入会计核算的范围,对于废弃物处理成本也不计入产品成本。而物质流成本会计将企业所有成本项目划分为材料、能源、系统以及废弃物的处置成本四大成本,并在每个物量中心分别对各类成本进行单独核算。这种完全成本核算立足于废弃物形成的本质原因,充分揭示了在传统成本核算法下被掩藏起来的各项浪费,突破了现行成本计算方法中不能明确反映废弃物处置成本的局限性。

(3)正制品和负制品分别核算

与传统成本会计相比,MFCA将输出端的废弃物作为负制品核算其数量和成本,并将损失按各个要素分别进行揭示,从而将产生的废弃物数量、环节及原因与相应的成本联系在一起,这样就能够准确地判断废弃物的成本损失大小。而在传统成本会计中,对废弃物的成本不予确认,将损失包含在各种要素中进行揭示,企业管理者只能看到废弃物的数量而不能确定其成本损失的具体金额,由此无法就环境损害程度、环境负荷降低潜在可能性及其途径手段提供明确的信息。

MFCA改变了传统的成本会计核算模式,克服了现行成本会计系统的缺陷,通过降低资源消耗,从而实现企业经营与环境管理双赢,在提高企业生产效率的同时实现污染物排放的削减。与此同时,物质流成本会计使企业更好地理解废弃物的流动路径,从而有助于企业在不同情况下做出最优的环境保护措施和环保投资决策。

四、稀土企业物质流成本会计的引入

稀土矿是不可再生的重要战略性资源,属国家特定保护性矿种。稀土开发带来经济效应的同时,也随之导致资源损耗和环境破坏问题不断凸显。目前,不论是我国,还是其他的主要稀土资源国家,在稀土资源开发利用中,如何实现资源的合理利用和环境的有效保护是当前面临的共同挑战,物质流成本会计的出现为稀土企业构建经济利益与可持续发展目标激励相容的内生机制带来了契机。在稀土企业引入物质流成本会计,使稀土企业在降低成本的同时,自愿提高资源利用率,自觉降低废弃物污染,同时获得经济效率、资源效率和环境效率,实现经济社会与资源环境协调发展,促进稀土行业的可持续发展。

(一)适合性分析

一般来说,在日本、德国的制造业企业中,主要的成本项目是材料成本,通常占全部成本的50%以上,而人工费用比例在20%上下,其他成本在30%左右。从国外成功企业案例来看,物质流成本会计的引入对那些材料成本所占比重较高的企业具有明显的绩效改进作用,能有效地实现经济效应提升,改善环境。

我国稀土企业多为资源密集型企业,生产成本中材料成本所占比重同样较高,因此,物质流成本会计非常适合我国稀土企业,对国外成功案例的深入分析对于我国稀土企业而言非常具有价值。

从经济效应上来看,物质流成本会计以企业实际发生的资源成本核算为基础,精确分析企业生产过程中的资源流程图及其产出数据,使企业有可能减少资源投入、能源消耗,实现成本的下降,生产效率的提高。这给我国稀土企业从源头上实现资源效率、经济效益和环境效益统一的目标指明了方向和路径。

但是,物质流成本会计的引入需要满足一定的条件[33],一是MFCA信息收集成为日常工作;二是一个连接成本管理系统与日常报告的机制;三是与ISO 14001环境管理体系认证相协调。不难发现,虽然生产成本结构适合引入物质流成本会计,但想真正使其作用得到有效发挥,我国稀土企业,尤其是规模较小的南方离子型稀土企业,在企业管理制度上需要做非常大的努力。

同时,从国外实践情况来看,MFCA有效的实行还需要建立每日报告-改进体系,适当的数据收集方法,以及管理人员和一线工人的有效沟通[33]。这些要求对于我国多数稀土企业而言是一个不小的挑战。

(二)必要性分析

赣州被誉为“稀土王国”,是我国南方稀土产业的典型代表。稀土开采加工给赣州带来巨大财富的同时,也对当地生态造成不可估量的伤害。据国土资源部专家测算,赣州稀土资源开采造成了严重的生态破坏,保守估计,如果要实现开采矿山的生态恢复,治理所需费用将高达380亿元。而江西省稀土企业2011年全年主营业务收入不过329亿元,利润只有64亿元,远远少于巨额的生态恢复性治理费。据推断,整个赣州市的稀土矿区若想恢复到未开采前的状态,保守需要投入1000亿元资金。而2011年的赣州市财政收入不过180.32亿元。环境治理难度之大,可想而知。因此,在我国稀土企业中导入物质流成本会计,在源头上追踪发现造成环境损害的环节,减少负产品投入,在削减环境负荷的同时,实现企业生产成本下降,从而使企业具有主动将外部环境成本内在化的动力,进而建立激励相容机制,实现企业、地区经济可持续发展。

(三)物质流成本会计在稀土企业的应用

1.前期准备阶段

准备阶段主要针对前期基础工作进行研究,主要研究包括以下两个方面:(1)获得物质流相关的原始数据,可以通过实地调研对稀土企业整个生产过程的废弃物总体发生情况进行收集整理或者直接通过企业ERP系统获得。(2)确定物量中心,稀土企业可以依据生产工序、步骤、物质流成本动因等因素来设置物量中心,也可以把类似性质的生产工序合并成一个物量中心或者把一道工序分成多个工序段来设置物量中心。需要注意的是,物量中心数量的确定需要考虑成本效益原则,一方面如果设置过于粗略,将会无法提供详细的负产品成本资料,而另一方面如果过于精确,收集、整理、核算需要花费大量的时间和人工成本,这部分成本的增加有可能超过应用MFCA所带来的成本降低效益。

2.成本核算阶段

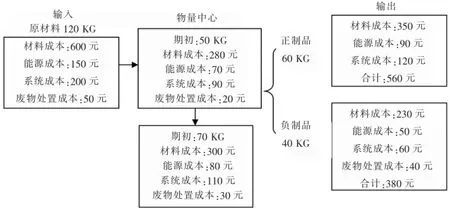

物质流成本核算时,需要计算各种物质在物量中心产生的流入量、流出量、各种废弃物、可回收利用的价值量,以及最终的损失。同时,要对材料成本、能源成本、系统成本、废物处置成本的变动情况进行分析、记录,并对每道工序中所投入的系统成本和能源成本按其正负产品数量比例进行分配。具体核算见图2。

图2 物质流成本会计核算简例

3.完善和优化阶段

基于物质流成本核算的结果,企业应针对负制品产生较多的环节,从多个角度,包括产品设计、生产工艺流程、企业管理等,分析损失产生的具体原因。具体流程为:(1)明确所产生负产品成本的种类、成因、损失规模和发生率;(2)识别重点改善对象,比如金额较大的损失和需要投入较大改善成本的类型等,进而制定改善的目标;(3)分析改善方法,从可行性和预期取得的效果进行分析,确定改善方案并在多部门协作配合下进行实施。(4)控制实施过程,评价实施结果,更进一步将物质流成本核算的范围扩大到价值链上。

4.成本节约估算

以我国稀土精矿的硫酸强化焙烧分解工艺为例,设置三个物量中心,物量中心1通过酸法焙烧和水浸中和,将精矿加工为硫酸稀土料液;投入物量中心2,产生混合氯化稀土溶液;进入物量中心3产生氧化稀土产品。根据罗宇洁、崔静[34]对包头市JM公司的投入产出数据(见表1),如果能实行生产技术改进,三个物量中心材料成本、能源成本和投入系统成本中成本下降比例将分别达到4.98%、4.1%和2.8%。这对于目前处于微利、甚至亏损的稀土企业而言具有重要意义。

表1 物量中心核算表

5.物质流成本会计在稀土企业应用可能存在的问题

物质流成本会计通过分析企业成本损失的具体环节,进而提高资源流转的透明度,帮助企业减少资源消耗、实现成本降低,同时有针对性地对负产品和污染较重生产环节及其工艺进行改善,减少环境负荷,达到经济效益和生态效益的双赢。但是,物质流成本会计的运用还存在一定的局限。例如,在核算前需要花费大量的时间收集生产现场投入产出的原始数据。而这些对于我国南方众多中小稀土企业而言,是一项不小的成本支出项目。因此,在我国稀土企业,尤其是南方离子型稀土企业导入物质流成本会计时,要充分考虑这个因素,兼顾成本效益原则,对数量中心多少的设置以及现场原始数据获取的难易程度进行综合权衡。

同时,物质流成本会计的运用是一个复杂系统,往往需要涉及到企业多个部门、多项流程、多种产品、众多数据等,这就需要企业内部各个功能部门的参与、沟通和协作。与此同时,企业成本核算过程相对比较复杂,即使采用新的核算方法,短时期内的收益也无法得到体现,这就使物质流成本会计在企业中的实施和推广具有一定难度。国外成功案例都表明,物质流成本会计的前期实施往往需要政府在其中扮演重要角色,对物质流成本会计的有效推广起主导作用。因此,我国稀土行业物质流成本会计的引入,应加强政府的主导作用。稀土企业需要保障内部各部门沟通的同时,还需强化与政府部门沟通的力度。

五、结束语

总之,我国稀土行业的发展已经到了必须重视环境问题的阶段,思考如何在提高盈利的同时降低对生态环境的破坏,实现两者共同发展不仅十分必要,而且非常紧迫。

总体来看,物质流成本会计能为我国稀土企业解决上述难题提供工具,我们要在政府相关机构、学术界和企业界的共同努力下不断改进这一工具,首先在高耗能、高污染的稀土企业进行试点,通过其应用和完善,以经济效益的提升引导企业运用物质流成本会计,将环境因素自觉纳入企业日常会计核算和管理决策系统,达到企业经济效应和环境效应协调共生的目标,最终实现我国稀土行业的可持续发展。

[1]Tanner M M,Twait C L,Rives J M,et al.Barriers to waste reduction efforts:Small business response[J].JournalofEnvironmental Systems,1996,24(3):299-310.

[2]ElMekawy A,Diels L,De Wever H,et al.Valorization of cereal basedbiorefinerybyproducts:Realityandexpectations[J]. Environmental Science and Technology,2013,47(16):9014-9027.

[3]Wagner B.Developments of material flow cost accounting in Germany[R].Proceedingsofinternationalsymposiumon environmental accounting,2003:52-61.

[4]M Bennett,R L Burritt,C Jasch.Environmental management accounting for cleaner production[M].Netherlands:Springer,2008.

[5]M Bennett,P M Rikhardsson,S Schaltegger.Environmental management accounting-purpose and progress[M].Netherlands:Kluwer Academic Publishers,2003.

[6]Schaltegger S,Synnestvedt T.The forgotten link between“Green”and economic success:Environmental management as the crucial trigger between environmental and economic performance[M]. Centre for Sustainability Management:Luneburg,2001.

[7]Jasch C.Environmental and material flow cost accounting:Principles and procedures[M].Springer:New York,2009.

[8]METI Ministry of Economy,Trade and Industry.Guide for material flow cost accounting[R].Japan:Environmental Industries Office:Environmental Policy Division,2007.

[9]Kokubu K,Campos M K S,Furukawa Y,et al.Material flow cost accounting with ISO 14051[J].ISO Management System,2009,9(1):15-18.

[10]Schaltegger S,Viere T,Zvezdov D.Tapping environmental accounting potentials of beer brewing:Information needs for successful cleaner production[J].Journal of Cleaner Production,2012,29(5):1-10.

[11]Schmidt M,Nakajima M.Material flow cost accounting as anapproachtoimproveresourceefficiencyinmanufacturing companies[J].Resources,2013(2):358-369.

[12]MB Fakoya,HMVD Poll,Huibrecht Margaretha.Integrating ERP and MFCA systems for improved waste-reduction decisions in a brewery in South Africa[J].Journal of Cleaner Production.2013,40(2):136-140.

[13]冯巧根.基于环境经营的物料流量成本会计及应用[J].会计研究,2008(12):69-76.

[14]肖序.物料流量成本会计——环境管理会计概念的深化[J].财会学习,2009(9):15-17.

[15]郑玲.物质流成本会计核算浅探[J].财会月刊,2010(9):27-29.

[16]孙美,永田胜也.物料流量成本会计的发展及向中国的引进[J].财会月刊,2011(5):89-91.

[17]陶燕.浅议适用于低碳经济建设的物料流量成本会计[J].财会通讯,2010(29):128-129.

[18]郭铜奡.物料流量成本会计的基本解析[J].商业经济,2015(1):123-124.

[19]熊运莲,敬采云.物料流量成本会计研究述评及借鉴[J].会计之友,2011(17):28-30.

[20]张亨利,杨亦民.物质流成本会计理论基础研究[J].财务与金融,2012(3):45-48.

[21]葛菁,敬采云.我国物料流转成本会计研究述评及其启示[J].会计之友,2011(7):92-94.

[22]罗喜英,肖序.物质流成本会计理论及其应用研究[J].华东经济管理,2011(7):113-117.

[23]张馨元.环境会计研究——物质流成本会计的基本理论[J].绿色财会,2014(1):12-14.

[24]赵丽萍,刘媛媛.物料流量成本会计及核算模型研究[J].会计之友,2011(1):34-36.

[25]施惠卿.物料流量会计的深化——利用MFCA与LCA的整合评估外部损害成本[J].经济与管理,2012,26(1):54-56.

[26]冯江涛.物质流成本会计模式下废品损失的核算[J].财会月刊,2013(5):26-29.

[27]邓明君,罗文兵,黄丽娟.国外物质流成本会计研究与实践及其启示[J].湖南科技大学学报:社会科学版,2009,12(2):78-82.

[28]郑玲,肖序.资源流成本会计控制决策模式研究——以日本田边公司为例[J].财经理论与实践,2010,31(1):57-61.

[29]孔娟,敬采云.基于建材企业的物料流量成本会计及应用研究[J].会计之友,2013(20):49-53.

[30]郑彦娜,赵丽萍.物料流量成本会计与合同能源管理的融合——基于财政奖励政策的视角[J].财会通讯,2015(14):60-64.

[31]王杰,朱晋,李玲.适用于低碳经济建设的会计核算方法——物质流成本会计[J].农业经济,2010(4):91-93.

[32]高大钢.浅议物料流量成本会计的不足与完善路径[J].生产力研究,2013(6):166-168.

[33]Mishelle Doorasamy.The effectiveness of material flow cost accounting(MFCA)in identifying non-product output costs and its impact on environmental performance in paper manufacturing companies:A case study in Kwa-Zulu natal[J].Journal of Accounting and Management,2014,4(3):51-70.

[34]罗宇洁,崔静.材料流成本会计理论及在稀土企业中的应用[J].科技经济市场,2015(5):80-81.

F275.2;F224

A

2095-3046(2015)06-0066-06

10.13265/j.cnki.jxlgdxxb.2015.06.013

2015-08-31

江西省社会科学研究“十二五”规划项目(编号:13GL35);江西省高校人文社会科学重点研究基地课题(编号:14SKJD22)

吴雯雯(1983-),女,讲师,主要从事环境成本、会计学等方面的研究,E-mail:yuwenfeier@163.com.

猜你喜欢

英语文摘(2022年6期)2022-07-23

稀土信息(2022年1期)2022-02-15

稀土信息(2022年1期)2022-02-15

军民两用技术与产品(2021年10期)2021-03-16

世界博览(2020年19期)2020-10-30

食品研究与开发(2020年12期)2020-06-05

四川冶金(2019年5期)2019-12-23

资源节约与环保(2018年1期)2018-02-08

消费导刊(2017年20期)2018-01-03

山西教育·幼教(2017年2期)2017-04-23