基于因子分析的我国钢铁上市公司财务评价与风险管控研究

2015-10-09 11:44郑明贵

江西理工大学学报 2015年6期

文 唯,郑明贵

(江西理工大学,a.经济管理学院;b.矿业贸易与投资研究中心,江西赣州341000)

基于因子分析的我国钢铁上市公司财务评价与风险管控研究

文唯a,郑明贵b

(江西理工大学,a.经济管理学院;b.矿业贸易与投资研究中心,江西赣州341000)

自1996年以来,我国钢产量连续多年世界第一。然而,我国钢铁企业财务运营效率却普遍较低,问题突出,成为制约我国钢铁企业发展的重要因素。为寻求应对策略,文章首先以我国沪、深两市46家钢铁行业上市公司为研究对象,选取其2013年度的11个主要财务指标,运用SPSS19.0软件进行因子分析,提取出了4个具有概括性含义的因子,评价了46家上市公司的综合财务状况,计算出了其综合得分和排名。其次,通过聚类分析,把46家钢铁上市公司划成3个风险等级。最后,依据因子分析结果对我国钢铁上市公司的财务风险问题提出管控策略。评价结果可为我国钢铁上市公司经营决策和投资者投资决策提供依据。

因子分析;钢铁上市公司;财务评价;聚类分析;风险管控

一、引言

钢铁产业是我国国民经济的重要基础产业之一,在我国国民经济中,钢铁业具有举足轻重的地位。自1996年钢产量突破l亿吨以来,我国钢产量连续多年位居世界第一[1]。随着钢铁行业竞争不断加剧,要在激烈的市场竞争中立于不败之地,必须正确认识和客观评价钢铁行业的整体竞争力,客观地分析钢铁企业的经营成果、竞争优势以及存在的不足,以便正确确定企业的竞争策略和整体经营方针。因此,对我国钢铁上市公司经营业绩进行评价就显得意义重大。

传统的财务评价方法主要有两种:其一,单指标测度方法。分别用利润率指标、托宾q值、贝恩指数和勒纳指数等指标来评价财务水平。其二,综合测度方法。分别从资源配置效率、技术进步程度、销售费用水平、规模结构效率四个方面对财务风险状况进行评价。由于市场单指标测度的方法过于简化,不能全面反映财务的状况,而综合测度法是从消费者的角度强调消费者的福利,缺乏相关的数据支持[2-3]。因子分析法是一种客观的多指标综合评价方法,能够克服以上两种方法的不足。在此选取46家钢铁上市公司的11项常用财务指标进行因子分析,提取出四项影响经营业绩的关键因子,并采用聚类分析法对各上市公司财务状况进行分组。

二、财务评价模型的构建

(一)财务评价指标体系的建立

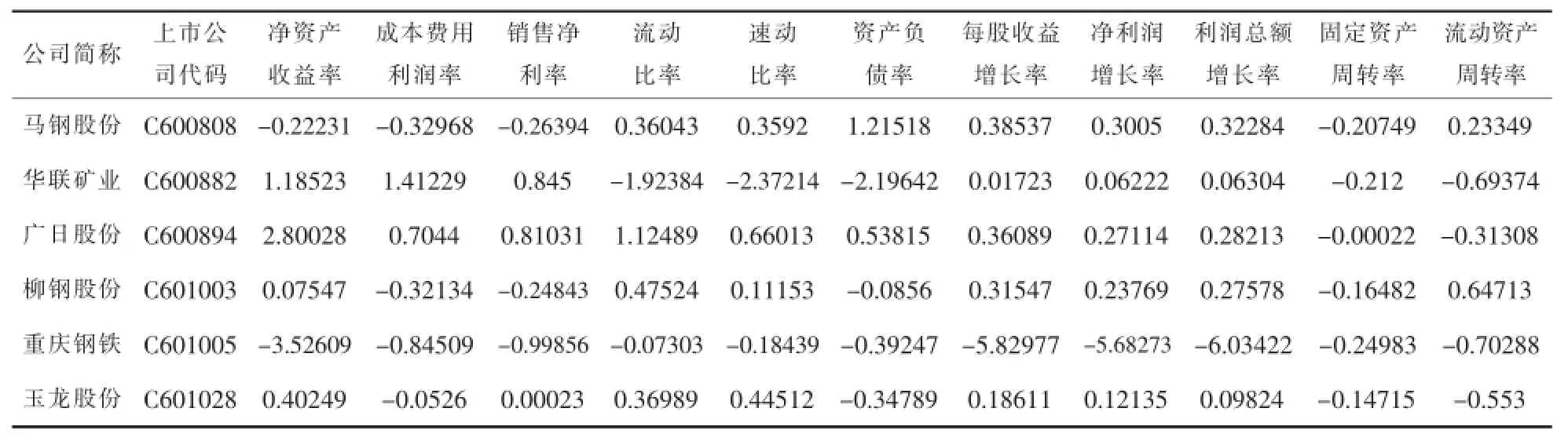

从全面反映企业财务状况的原则出发,选取了净资产收益率(X1)、成本费用利润率(X2)、销售净利率(X3)、流动比率(X4)、速动比率(X5)、资产负债率(X6)、每股收益增长率(X7)、净利润增长率(X8)、利润总额增长率(X9)、固定资产周转率(X10)、流动资产周转率(X11)11个财务指标。各项指标的计算方法如下:

净资产收益率(X1)=税后净利润/净资产×100%

成本费用利润率(X2)=利润总额/总成本费用× 100%

销售净利率(X3)=净利润/销售收入净额× 100%

流动比率(X4)=流动资产/流动负债×100%

速动比率(X5)=速动资产/流动负债×100%

资产负债率(X6)=负债总额/资产总额×100%

每股收益增长率(X7)=(今年每股益-去年每股收益)/去年每股收益×100%

净利润增长率(X8)=(当期净利润-上期净利润)/上期净利润×100%

利润总额增长率(X9)=(本年利润增长额/上年利润总额)×100%

固定资产周转率(X10)=主营业务收入/平均固定资产净值×100%

流动资产周转率(X11)=主营业务收入净额/平均流动资产总额×100%

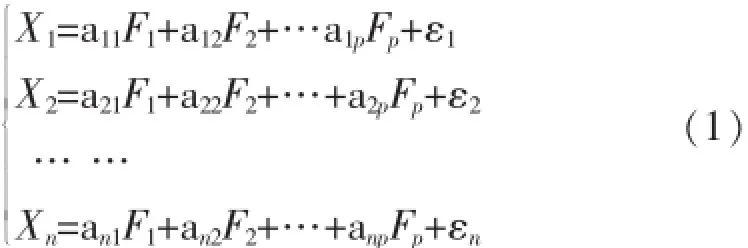

(二)因子分析模型的构建

设有m家钢铁上市公司,有n个经营业绩观测指标。指标变量记为X1,X2,…Xn,设经过转化后的公因子变量记为F1,F2,…Fp(p<n)。则:模型

称为因子模型,模型的矩阵形式为X=AF+ε,模型中的F1,F2,…Fp称为公因子,它们是相互独立的;ε1,ε2,…εn称为特殊因子,是对应于标准化后的指标向量X1′,X2′…Xn′所特有的因子,它们也是相互独立的,且与向量F独立;矩阵A中的元素aij称为因子载荷[4]。

因子载荷矩阵的计算步骤:

(1)首先将样本数据X=(X1,X2,……Xn)指标值进行正向化和标准化处理,消除量纲的影响;

(2)运用SPSS19.0软件求样本相关系数矩阵R以及进行KMO检验和Bartlett球形检验,以确定样本数据是否适合进行因子分析;

(3)求相关系数矩阵R的特征值,计算特征值的贡献率;

(4)确定因子个数;

(5)利用主成分分析法求因子载荷矩阵;

(6)采用正交旋转法对因子载荷矩阵进行旋转变换,使其结构清晰,以利于对因子更好地进行解释,并分析旋转后的因子载荷矩阵,对提取出的各个因子进行命名;

(7)计算因子得分,对所有企业进行因子得分排名和分组。

三、实证分析

(一)财务数据的正向化

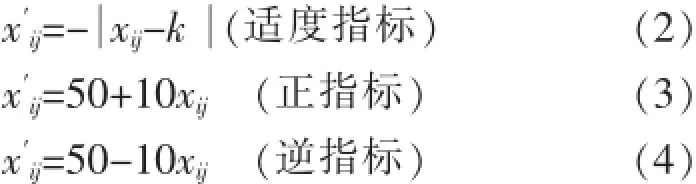

选取了沪、深两市的钢铁上市公司,剔除了ST公司以及财务数据无法完整取得的公司,总计46家。数据主要来源于锐思金融数据库中国上市公司2013年度上市公司年报以及财务比率。由于流动比率、速动比率和资产负债率为适度指标,直接将指标运用于模型中会对评价结果造成干扰,故按公式(2)进行正向化处理,适度值k取各单位指标值的平均值[5]。其他效益型指标按公式(3)处理,成本型指标按公式(4)处理。

xij——指标实际值;

k——各单位指标值的平均值。

(二)财务数据标准化

由于收集的数据量纲或数量级不相同,可比性较差,为避免指标量纲和数量级的影响,保证因子分析结果的客观性、科学性和准确性,采用标准化和均值化方法来消除变量间的量纲关系,标准化计算过称如下:

正向化标准化计算结果如表1所示。

(三)因子分析法的可行性检验

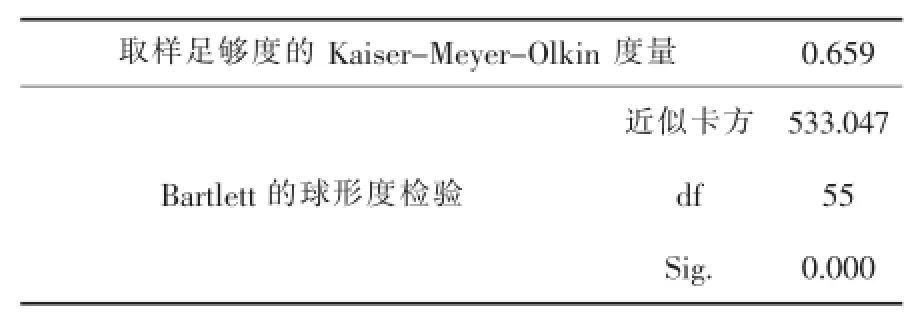

根据SPSS19.0运行结果,KMO检验和Bartlett球形检验情况如表2所示。

KMO给出了抽样充足度的检验,其统计值一般界于0和1之间。若该统计指标值在0.5和1之间,则表明可以进行因子分析;若小于0.5,则表明不适宜进行因子分析。本例KMO值为0.659,Bartlett球形检验的卡方统计值为533.047(p<0.000),因此拒绝原假设,说明相关矩阵不是单位阵,可以进行因子分析[6]。

同时,计算其相关系数矩阵(图表结果略),相关系数大部分大于0.3,说明11个财务指标之间有一定的相关性,适合进行因子分析。

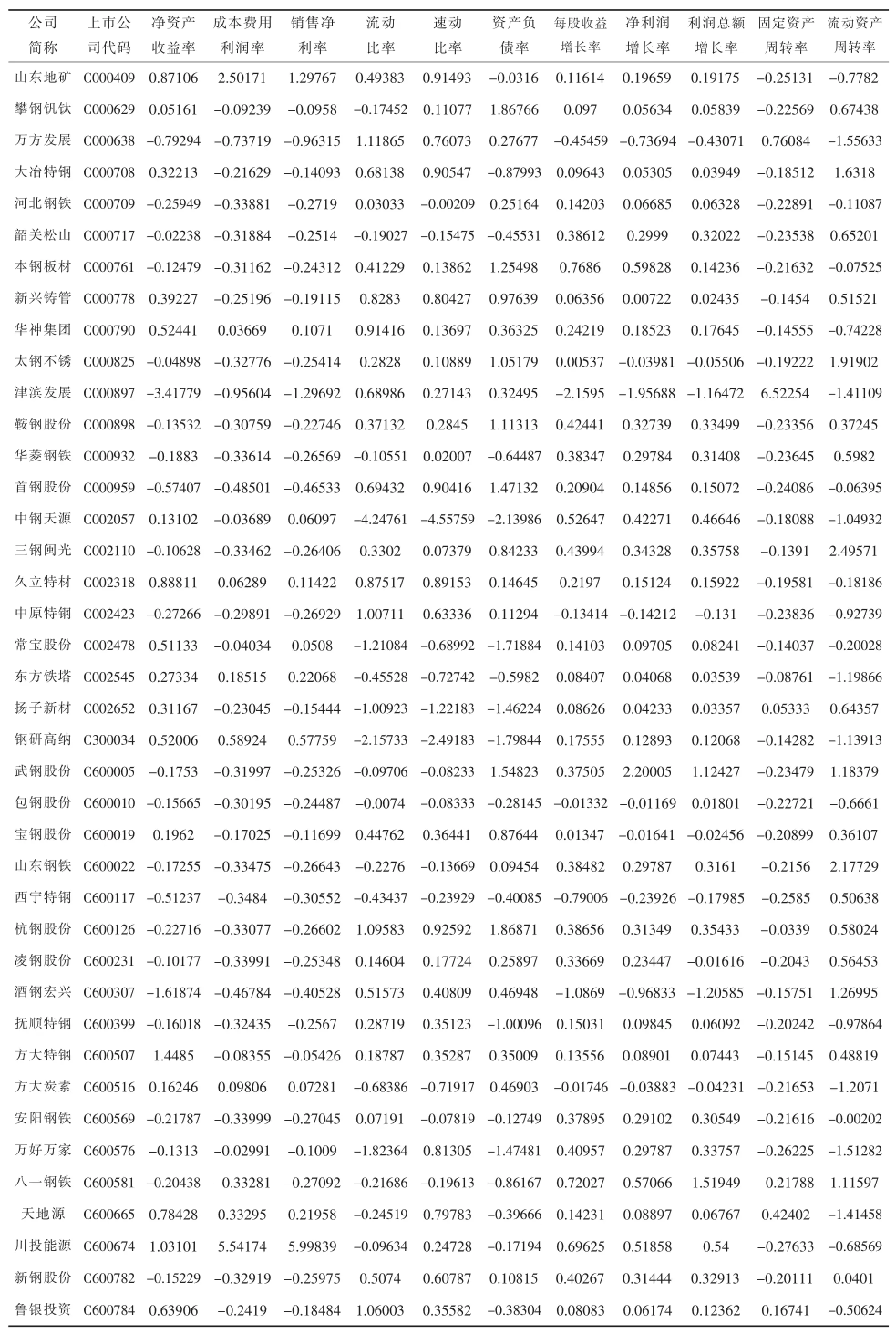

表1 正向化和标准化后数据

续表1

表2 KMO和Bartlett检验

(四)因子变量的确定

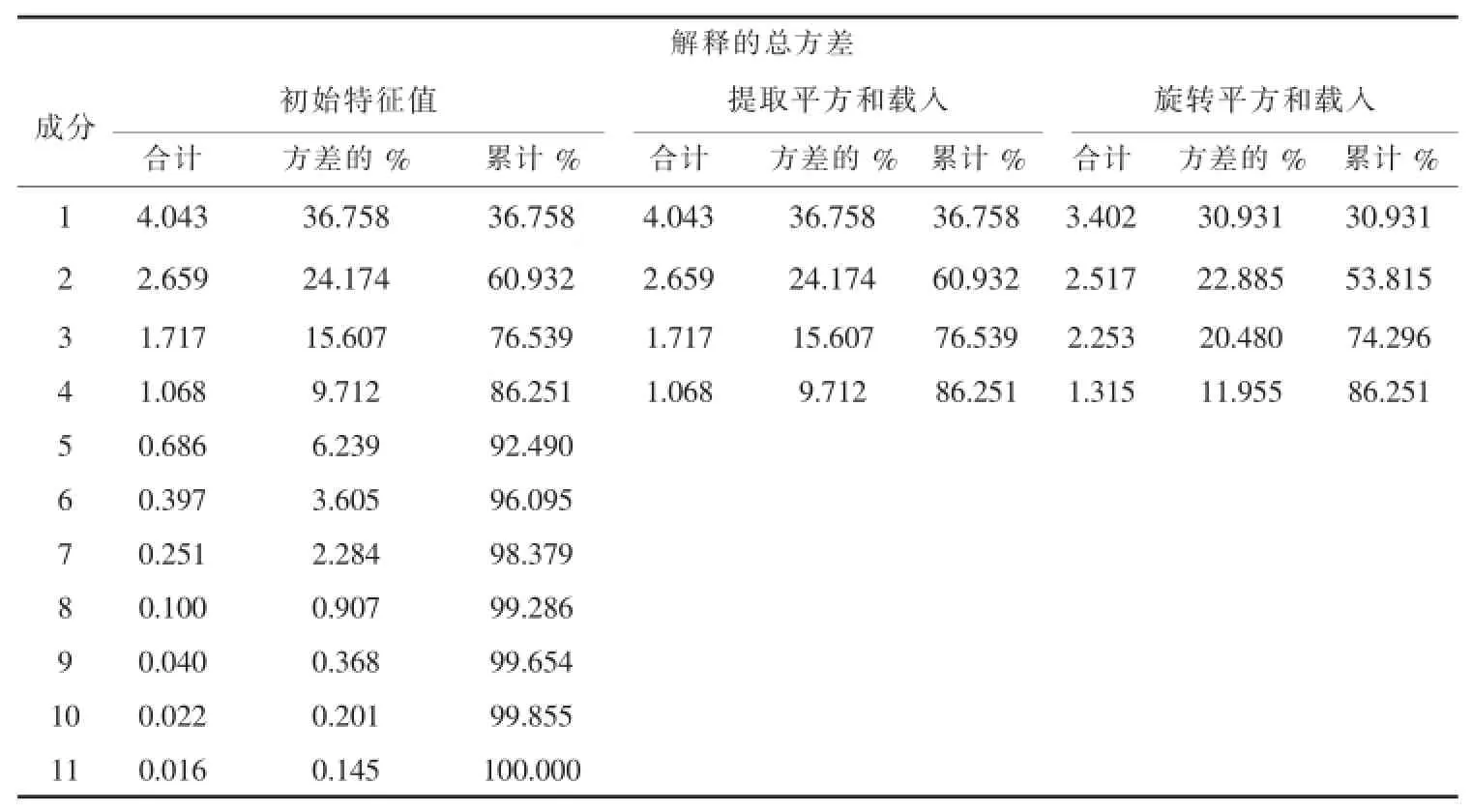

相关系数矩阵的特征值、贡献率和累计贡献率的计算,是提取因子变量的主要依据。采用主成分分析法,依据特征值大于1和因子累计贡献率大于85%的原则提取因子变量。特征值、贡献率和累计贡献率计算结果如表3所示。

表3 特征值和累计贡献率

提取累计贡献率TH=86.251%>85%的因子个数作为主成分个数。由表5可知,在保留原有指标的体系的基础上,提取出4个主成分来代替原有的11个变量,能很好的解释总方差,起到了降维的作用[7]。

(五)因子变量的命名

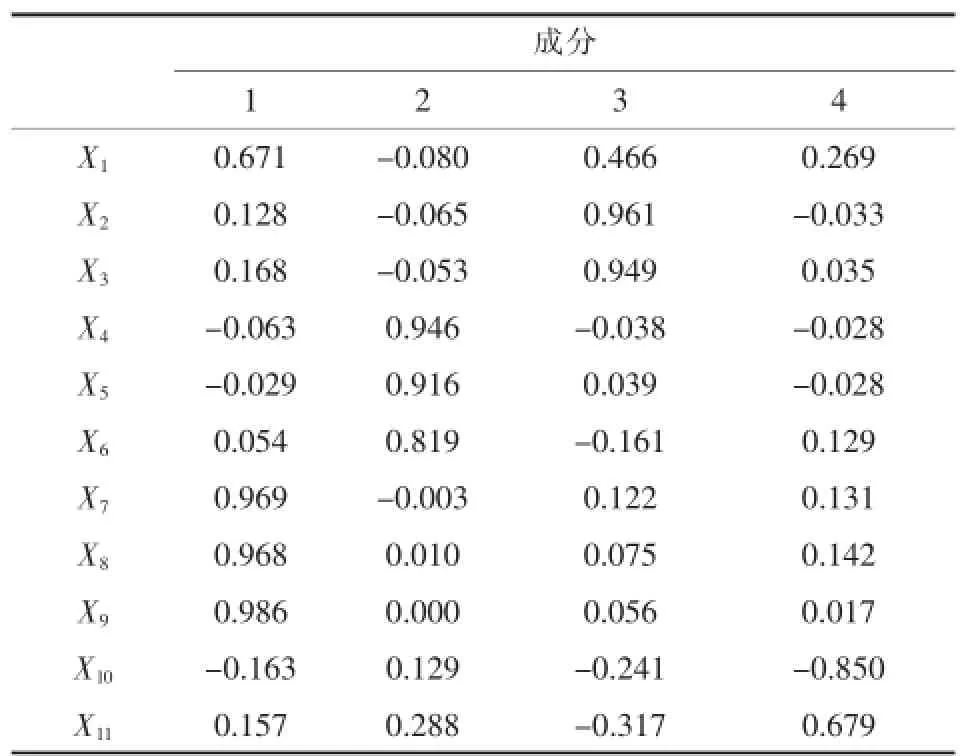

为便于对因子进行命名,基于方差最大化原则,对因子载荷阵进行旋转,旋转结果见表4。

依据旋转结果可对各因子命名如下:

F1作为第一主因子,其在每股收益增长率(X7)、净利润增长率(X8)、利润总额增长率(X9)三个指标上的因子载荷值较大,这三个指标主要反映钢铁业上市公司的盈利能力,称F1为盈利能力因子,且因子载荷均大于0.96,对盈利能力有很好的解释。

表4 旋转成分矩阵

F2作为第二主因子,其在流动比率(X4)、速动比率(X5)、资产负债率(X6)上的因子载荷值较大,最低达0.82,而这三个指标主要反映的是偿债能力,故称F2偿债能力因子。

F3作为第三主因子,其在净资产收益率(X1)、成本费用利润率(X2)、销售净利率(X3)上的因子载荷值较大,这三个指标主要反映成长能力,称F3为成长能力因子。

F4作为第四主因子,其在固定资产周转率(X10)、流动资产周转率(X11)上的因子载荷都相对较大,这两个指标主要反映营运能力,称F4为营运能力因子[8]。

(六)计算因子得分

首先计算出4个主成分的因子得分系数矩阵如表5所示,再计算出各上市公司各个因子的得分。

表5 成分得分系数矩阵

旋转后的因子得分表达式如下:

F1=0.136*X1-0.065*X2-0.062*X3-0.012*X4-0.009*X5+0.016*X6+0.321*X7+0.316*X8+0.348*X9+ 0.129*X10-0.031*X11

F2=-0.009*X1+0.048*X2+0.049*X3+0.388*X4+0.381*X5+0.319*X6+0.003*X7+0.004*X8+0.004*X9+ 0.073*X10+0.064*X11

F3=-0.149*X1+0.416*X2+0.425*X3+0.060*X4+0.092*X5-0.023*X6-0.056*X7-0.078*X8-0.092*X9-0.102*X10-0.148*X11

F4=-0.117*X1-0.037*X2+0.013*X3-0.055*X4-0.059*X5+0.062*X6-0.066*X7-0.057*X8-0.169*X9-0.714*X10+0.541*X11

由SPSS19.0输出的得分系数矩阵,运用回归算法可计算得到各主因子得分,再依据因子得分可计算各钢铁上市公司的综合得分和排名。

式中:λp——最大特征值。

有两点值得注意:

(1)以相关系数矩阵为出发点进行因子分析,所以因子得分表达式中的各变量应该是经过标准化变换后的标准变量,均值为0,标准差为1;

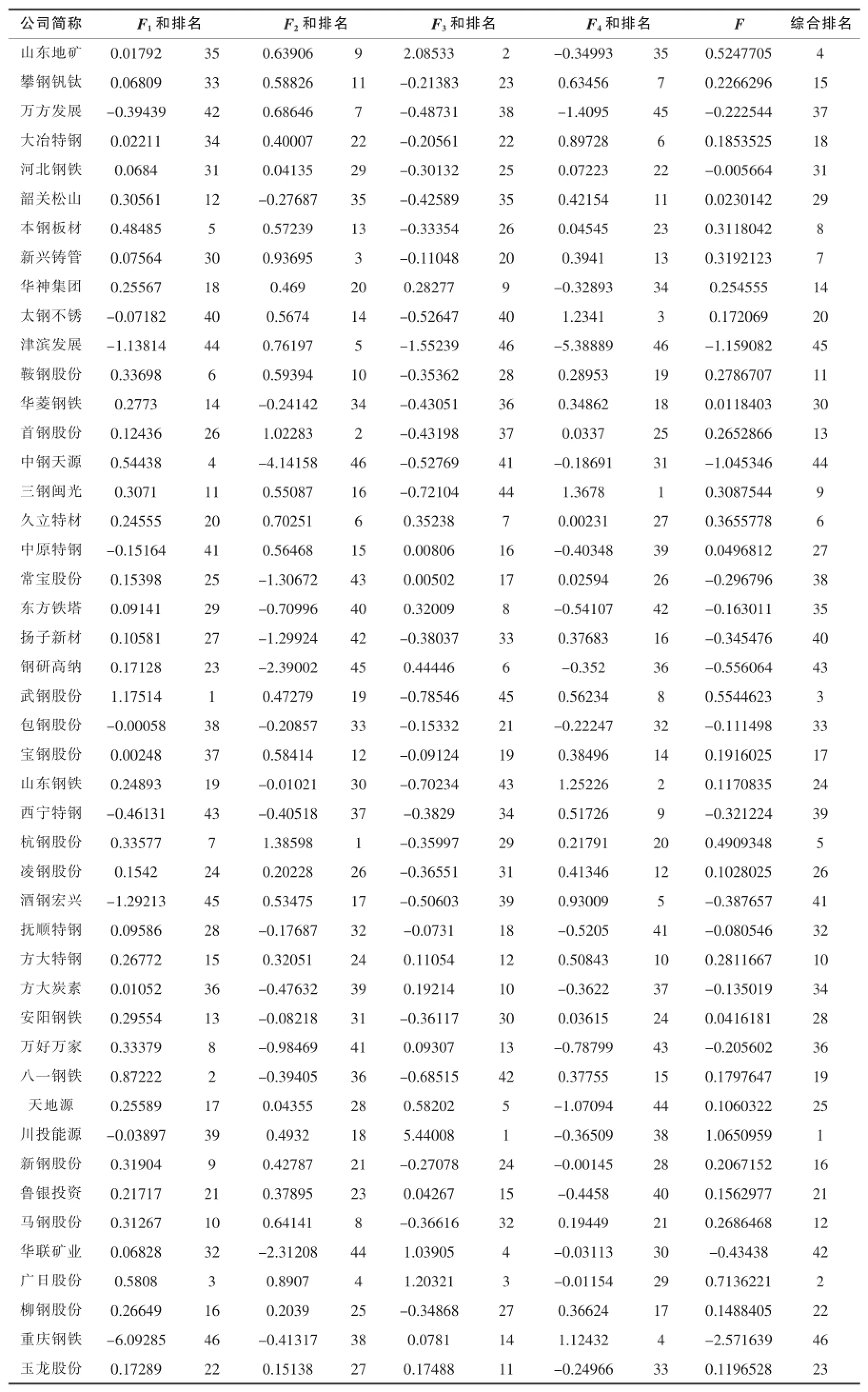

(2)由于因子载荷矩阵经过旋转,故因子得分不是利用初始的因子载荷矩阵,而是利用旋转后的因子载荷矩阵计算得到[9-11]。各钢铁上市公司综合得分和排名结果如表6所示。

由于因子分析前数据已进正向化和标准化处理,故综合得分大于零的公司的综合经营状况较好,并且数值越大说明综合经营状况越好,综合得分小于零的公司的综合经营状况较差,并且绝对值越大说明综合经营状况越差;综合得分接近于零的公司,表明其综合经营状况处于一般水平。

由计算结果可知,四个主成分的得分呈现正态分布。从盈利能力方面分析,有37家企业盈利能力得分为正值,占总数的80.43%,说明我国钢铁企业整体盈利能力较好;偿债能力和营运能力方面,有29家和27家企业得分为正值,分别占总体的63.04%和58.70%,表明我国钢铁企业的偿债能力水平和营运能力水平趋于中上水平;在成长能力方面,有17家企业得分为正值,占比为36.96%,处于较差的水平,但其最高分达到5.44008,说明个别企业成长较为迅速,成长能力方面出现两极分化现象。从综合评价来看,有30家企业得分为正数,占总量的65.22%。说明我国钢铁上市公司的财务风险以及发展情况一般[12]。同时,一些生产规模较大的钢铁企业(宝钢、包钢等)的盈利能力有待提高。

表6 各钢铁上市公司综合得分和排名

从单因子得分以及财务风险综合得分可知,对同一行业的公司财务风险进行评价时,根据目标的不同,可以单独按照某类或某几类能力因子对公司进行分析排名,也可以按照综合得分对各公司进行分析排名。公司的各利益相关者,可以从不同的角度对公司业绩进行评价,以获取对决策有用的信息[13-14]。

四、财务风险等级的划分

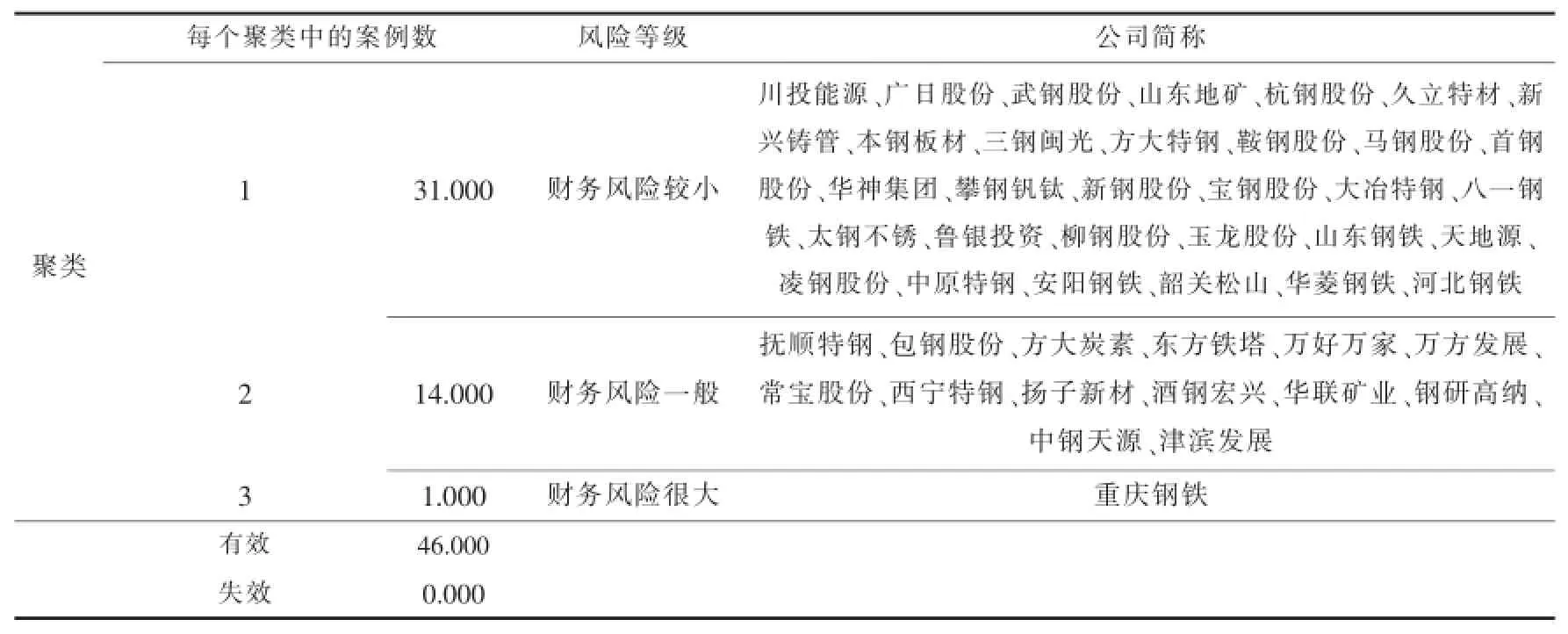

在得出我国钢铁上市公司的财务状况得分和排名后,可运用聚类思想将我国钢铁上市公司财务风险状况进行分类。聚类分析是将物理或者抽象对象的集合分成类似对象类的过程。聚类分析的原则是将有较大相似性的个体归于同一类,个体差异性较大归于不同类。聚类分析法分为三种:两步聚类、系统聚类、K-均值聚类,在此采用的是K-均值聚类方法。K-均值聚类就是指用户指定类别数的大样本数据的逐步聚类分析。所谓逐步聚类分析就是先把被聚对象进行初始分类,再进行逐步调整,最终得到K个分类[15]。依据所建立的评价指标体系以及各指标的综合得分,运用SPSS19.0对46家钢铁上市公司进行K-均值聚类分析,将46家钢铁上市公司划分为财务风险较小,财务风险一般,财务风险很大3类。聚类分析结果见表7。

通过聚类分析结果可知,财务风险较小的企业为31家,占比为67.39%;财务风险一般的企业为14家,占比为30.44%;财务风险很大的企业为1家,占比为2.17%。

表7 聚类分析结果

对于财务风险较小的31家企业,应继续按照原有的财务管理模式有效的进行财务管理工作,同时密切关注主要财务指标的变化,切实做好财务预警工作;对于财务风险一般的14家公司,应该对财务报表相关指标进行分析,找出财务风险的主要来源并采取相应的防范措施,以避免企业财务状况进一步恶化,并建立财务预警机制实现对财务风险的实时监控;对于财务风险很大的重庆钢铁,应当引起公司内部以及外界投资者的重视,立刻分析其原因并制定对策,避免财务状况的深层次恶化。

重庆钢铁其在成长能力因子和营运能力因子的得分分别为0.0781和1.12432,排名分别为14和4,可知重庆钢铁在净资产收益率、成本费用利润率、销售净利率、固定资产周转率、流动资产周转率等各项指标值均较好。盈利能力因子和偿债能力因子的得分分别为-6.09285和-0.41317,排名分别为46和38,可知其盈利能力和偿债能力较差,其在每股收益增长率、净利润增长率、利润总额增长率其在流动比率、速动比率、资产负债率等指标得分较低,究其原因可能是因为该公司盲目扩大资产规模,或净利润过低造成的,资金的周转不利也可能是其主要原因。

五、财务风险管控策略

(一)提高风险防范意识,建立财务风险预警机制

建立专业化财务风险管理团队,充分了解其所处环境下的财务风险状况,结合企业自身财务特点和实力进行有效风险管理,构建风险控制系统,有效监控和防范财务风险,减少损失。强化过程监控,控制经营活动的风险。实时监控企业的还债和负债能力,增强企业财务弹性和财务应变能力。以全面预算管理为主要手段,以资金集中控制为主要内容,加强内部风险评估和会计稽查,将风险防范渗透在生产经营的全过程中。

(二)优化资本结构,确保资金供求均衡

资本结构的确立,应考虑风险和收益的相互匹配、财务杠杆水平与现金流相匹配以及影响企业资本结构的各种因素。把握负债融资的临界点,提高权益资本收益率。注意不同资本筹集方式之间转换的可能性,实现资金的供求均衡[16]。鉴于当前钢铁行业资产报酬率较低的现状,企业应认清行业发展形势,不应盲目地扩张或增加负债经营,在企业经营效益下降的情况下应减少负债,对市场做出最快速的反应;在做融资决策时要充分结合自身盈利情况,借鉴优秀同行企业,将资产负债率控制在与收益相匹配的水平,将财务杠杆系数控制在安全区间内。

(三)加强资金集中管理,提高财务管理透明度

钢铁企业要有效控制财务风险,不仅要从优化企业资本结构、调整发展战略等方面考虑,还要从企业内部着手,加强对资金的集中管理,实现资金筹集权、调配权和使用权的统一,防止资金过度分散,提高资金的管理效率。实现财务总监对资金流动的有效控制和调配,注重信息反馈,加强资金事后控制。资金管理采取集中管理为主,成立资金结算中心,开展企业统一授信,充分调动资金的使用效率,不断优化负债结构,置换高息贷款,降低财务费用[17]。

(四)提高营运能力,尤其是提高固定资产周转率

营运能力是反映企业运用资产获取利润能力的财务指标。经数据分析,我国钢铁行业的整体营运能力不强。由于钢铁企业是资金密集型企业,固定资产投资占企业资金的比重较大,所以钢铁企业的固定资产周转率这个营运指标就显得更为重要。在当前经济不景气的背景下,较多钢铁企业选择加大固定资产投资欲提高经济效益,造成本行业固定资产投资速度较快,产能浪费等现象。数据分析表明,在整个钢铁行业中,财务风险处理较好的企业其固定资产周转率均比较高,而财务状况不佳的企业其固定资产周转率比较低。所以钢铁企业应积极提高营运能力,尤其是固定资产管理水平。在企业进行固定资产投资时,应充分考虑可能的市场变化与企业已有固定资产相匹配和企业资金能力的问题,杜绝因低水平重复建设而导致的产能浪费,做到固定资产投资和管理合理化。

六、结论

(1)通过归纳分析,构建了一套包含十一个指标的我国钢铁业财务评价指标体系,并建立了基于因子分析法的财务评价模型。

(2)依据因子分析法,对沪、深两市46家钢铁上市公司2013年度财务数据运用SPSS19.0软件进行分析处理,归纳出盈利能力、偿债能力、成长能力和营运能力四类因子。

(3)通过因子分析法对财务状况进行综合评价,计算因子得分以及排名,运用聚类分析法将我国钢铁上市公司的财务风险评价划分为低风险、一般风险、高风险三个等级,可以为我国钢铁上市公司经营决策和投资者投资决策提供依据。

(4)对我国钢铁上市公司财务风险管控提出了可行性建议。

[1]姚艳.钢铁行业上市公司财务分析框架构建[J].合作经济与科技,2009(31):2-3.

[2]戴魁早.因子分析在我国钢铁业市场财务风险分析中的应用[J].数理统计与管理,2008,27(2):2-3.

[3]廖作鸿,彭谨.基于模糊层次分析法的开放式基金绩效评价[J].江西理工大学学报,2012,33(4):1-3.

[4]贾俊平.统计学[M].3版.北京:中国人民大学出版社,2009.

[5]叶宗裕.关于多指标综合评价中指标正向化和无量纲化方法的选择[J].浙江统计,2003(4):1-3.

[6]朱清香.钢铁上市公司经营业绩综合评价研究[J].企业经济,2011(8):3-4.

[7]袁雪.基于因子分析法的山西上市公司财务风险评估[J].山西财经大学学报,2009,31(1):2-3.

[8]黄喆.我国上市钢铁企业现状分析——基于聚类分析法[J].经济观察,2013(12):1-2.

[9]王伟.因子分析法在海尔集团公司财务财务风险评价中的应用[J].山东农业大学学报:自然科学版,2013,44(1):111-116.

[10]谢赞春.创业板上市公司财务状况综合评价——基于因子分析法[J].财会研究,2011(2):2-3.

[11]陈虹宇.基于因子分析法的农业上市公司财务状况评价[J].商业时代,2013(19):1-2.

[12]郑恒斌.基于因子分析法的物流行业上市公司财务财务风险研究[J].财会通讯,2011(12):1-2.

[13]刘泽辉.中国钢铁行业供应现状分析及发展战略[J].经管空间,2011(1):2-3.

[14]李维芳.我国钢铁行业现状分析与发展方向探索[J].经济问题探索,2004(12):1-2.

[15]何晓群.多元统计分析[M].北京:中国人民大学出版社,2004.

[16]赖程,吴一丁.绩效视角下的稀土后端产业资产结构研究——基于中日上市公司的比较[J].江西理工大学学报,2015,36(2):2-4.

[17]张曾莲.财务杠杆与财务风险与筹资决策的选择:基于钢铁行业的统计分析[J].兰州商学院学报,2010,26(5):6-8.

F275;F426.31

A

2095-3046(2015)06-0046-08

10.13265/j.cnki.jxlgdxxb.2015.06.010

2015-02-28

国家社会科学基金项目(编号:12CGL008);江西省高校人文社会科学研究项目(编号:JJ1221)

文唯(1990-),男,硕士研究生,主要从事矿业经济、矿业资本运作等方面的研究,E-mail:820809177@qq.com.

郑明贵(1978-),男,博士,副教授,主要从事矿业技术经济等方面的研究,E-mail:mgz268@sina.com.

猜你喜欢

阅读(高年级)(2022年10期)2022-11-11

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

小学生作文(低年级适用)(2019年5期)2019-07-26

航空世界(2018年12期)2018-07-16

河南水利年鉴(2017年0期)2017-05-19

军事文摘·科学少年(2016年8期)2016-11-02

中央民族大学学报(自然科学版)(2016年3期)2016-06-27

南都周刊(2015年4期)2015-09-10