壳牌买得一把“双刃剑”

2015-10-09 09:20□尹强

中国石化 2015年8期

□ 尹 强

壳牌买得一把“双刃剑”

□ 尹 强

国际油价前途未卜,BG或成“烫手山芋”。

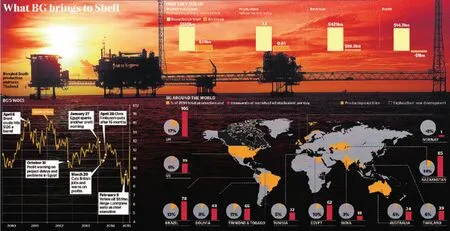

历史上,壳牌这家百年老店可谓一路披荆斩棘,成就油气界霸主。2015年4月9日,壳牌又宣布以700亿美元溢价收购英国天然气公司(BG),或成为近10年来全球最大能源企业并购案。合并后的新公司市值将是英国石油公司(BP)的两倍,规模超过雪佛龙,接近全球最大的石油公司埃克森美孚。从两家公司发表的联合声明中可以看出,此次收购采取的方式是现金加股票,壳牌将为每股BG股票支付3.83英镑的现金和0.4454股壳牌B股股票,这宗交易将使得BG股东持有合并后新公司约19%的股权。

油价下跌催生并购

2014年6月以来,国际原油价格持续下跌,一度跌破50美元/桶的关口,创下2009年以来的最低价格,对油企产生重大影响。根据历史经验,当国际油价跌到低谷时,能源业将随之掀起一轮并购潮。石油公司的并购、资产剥离、优化整合将会是能源业2015年的主要话题之一。在此大背景下,壳牌着手收购BG似乎也不难理解。

BG成立于1997年,由原英国天然气公司分离出的上游油气业务和国际下游业务组成。作为以天然气起家的公司,BG的一大核心业务就是LNG,拥有横跨液化、采购、船运到销售完整的产业链条。而且BG的勘探能力在圈内一直处于执牛耳的地位,基本上以每年发现两个以上5亿桶储量油田的速度扩张着自己的权益储量。经过10多年的发展,BG的业务遍及五大洲25个国家,在油气勘探比较火热的巴西、东非、澳大利亚、哈萨克斯坦和埃及等地,都拥有几十亿美元的项目。这种做专做精油气勘探和LNG业务的战略,以及重点聚焦高品质天然气资产和具有竞争优势的业务区域的特点,使得BG拥有大量的优质资产。因为拥有满口袋的世界级优质资产,BG长期以来一直被其他石油巨头视为潜在并购对象,但由于其高昂的股价,市值大到令任何国际石油巨头不敢轻易下手。

近两年来,BG由于在埃及和美国的业务状况不佳,在巴西和澳大利亚的项目受投资环境和人力资源等条件的制约也不得不延期,致使产量预测下调,公司股价承压。可以说是时运不济,又恰逢国际油价暴跌,使得其市值大幅缩水,从而为油企巨头并购提供了良机。对于壳牌来说,此时收购BG,无论价格和时机都显得比较合适。

并购为壳牌带来诸多好处

抱团取暖度过油价低迷期。国际油价熊途漫漫,石油公司普遍面临经营压力,通过合并的方式抱团取暖,以渡过难关。壳牌称,合并后,运输和营销费用将会降低、上游的勘探开发费用将会减少、新公司的管理运营效率会得到一定的提高,预计每年可以减少25亿美元的开支。而且并购为壳牌带来大量的上游优质资源,使得新公司拥有更多的投资选择机会,有利于提高投资质量与效益。

改善资产结构。通过并购BG,壳牌的油气资产规模将会得到很大的扩大,进而获得一定的规模优势。短期来看,壳牌并购BG,可以在一定程度上弥补其由于低油价引起的勘探投资下降而导致的上游资源接替程度不足。资料显示,壳牌收购BG之后,其掌控的资源量将会与埃克森美孚公司接近,达800亿桶;油气产量也将在2020年前后与埃克森美孚达到同一水平,接近450万桶/天。

保持北美页岩气份额。毫无疑问,页岩油气是化石能源重要的发展方向。壳牌在北美的页岩气经营状况不太理想,拖累着整个公司业绩。而BG在北美的页岩气经营状况总体比较好,其在页岩气经营方面具备较高的盈利能力。通过收购BG,壳牌或许可以在一定程度上逆转在北美页岩气方面的颓势,为其页岩气业务获得一线生机,为未来的页岩油气发展赢得先机。

深水资源项目将会显著扩大。巴西拥有非常丰富的深水油气资源,BG于上世纪90年代进入巴西,目前其在巴西的资产组合已经发展成为外资中最大和最好的。BG在巴西拥有4个深水项目的权益,已经有5条FPSO(浮式生产储油船)作业,合计产量390万吨油当量。在巴西的巴赫希亚斯盆地,BG还拥有10个深水勘探区块,合计面积为7000平方公里。虽然壳牌也是上世纪90年代进入巴西勘探开发领域,但其深水项目发展并不太理想,直到近几年才建立起一定的深水资源基础。壳牌通过并购BG可以大大扩展其深水油气资源权益规模,预计到2020年,新公司在巴西深水产量将达到2750万吨油当量,是2014年双方产量总和的4倍多。

□ 收购BG将为壳牌带来诸多好处。李晓东 供图

巩固和扩大天然气方面的优势。壳牌是全球最大的天然气生产商,BG是全球第五的天然气生产商,此次合并算得上是强强联合。新公司LNG权益产能将达到3300万吨/年,继续维持其全球LNG龙头老大的地位。通过整合壳牌和BG的天然气资源与产业链,能够进一步扩大其行业经济的领先优势,成为国际LNG市场上的巨无霸。

新公司将面临多重阻碍

国际油价前途未卜,BG或成“烫手山芋”。从目前的形式来看,各经济体增长依旧乏力,原油需求继续疲软,欧佩克短期内不会有减产的趋势,美国页岩油发展势头依然强劲,地缘政治动荡对油价的影响力有所下降,再加上美国和产油大国伊朗关系的改善,都有可能让油价在低位运行下去。若油价低迷状况持续时间过长,壳牌收购BG后将难以消化其资产,BG的资产有可能成为“烫手山芋”。

并购过程或将面临各国监管当局的阻碍。由于壳牌和BG的资产分布比较广泛,并购涉及的国家和地区较多,而且二者合并后将成为全球最大LNG供应商,中国、澳大利亚、欧盟、巴西等地的竞争监管当局都将会审查合并后公司的规模和潜在的定价权影响。虽说这些国家或地区的监管当局不会抵制两家公司的合并,但肯定会有一定的附加条件,譬如要求其出售部分优质资产或对其行为和产能方面提出限制。

BG资产存在隐患,或制约新公司的发展。BG在巴西的油气业务是与巴西国家石油公司合作的,二者共同发现史上最大的超深潜水油田,但是目前巴西国家石油公司深陷腐败案中,致使许多新发现的大型油田开采进程停滞不前,项目延期。而深水石油开发是壳牌和BG优先考虑的合作领域,两家公司声称,将用10年时间使得海上石油产量从目前的15万桶/日上升到60万桶/日。要想实现该目标,巴西的资产必须好好开发。另外,埃及也是BG长期以来的业务重点,但由于埃及的社会政治环境恶化,公司在埃及的天然气产量减少近一半,埃及已从2013年BG的最大单一生产国,降至第五位,若埃及政治环境不能好转,该地区的项目将会进一步恶化。

(作者单位:中国石油大学)

猜你喜欢

心理学报(2021年9期)2021-09-09

当代陕西(2019年8期)2019-05-09

能源(2017年10期)2017-12-20

汽车生活(2017年8期)2017-08-29

汽车零部件(2016年6期)2016-07-18

扬子江(2016年1期)2016-05-19

船海工程(2015年4期)2016-01-05

中国卫生(2015年1期)2015-11-16

中国卫生(2015年8期)2015-11-12

新东方英语·中学版(2014年2期)2014-03-12