中国国债规模的可持续性研究

2015-10-08 20:15:06殷金朋贾占标袁埜

现代管理科学 2015年10期

关键词:可持续发展

殷金朋 贾占标 袁埜

摘要:文章运用SVAR模型实证分析了中国1981年~2013年间国债规模对经济增长、私人投资以及通货膨胀的效应,以考察国债规模的可持续性问题。研究结果显示,中国现存国债规模对经济增长和私人投资存在短期与长期的“倒U型”负向效应,在中期则表现为“单峰型”的正向冲击;国债规模已经成为解释经济增长、私人投资及通胀变动的主要因素。总体而言,中国现存国债规模不具有可持续发展的特征。

关键词:国债规模;可持续发展;SVAR模型

一、 引言

中国自1981年重启发行国债以来,国债规模大幅增加,发行规模从期初的147.81亿元上升到2013年的16 949.32亿元,国债累计余额2013年达到86 750.46亿元;与此同时,虽然赤字率、国债负担率、居民应债率等国际常规指标显示规模水平正常,但国家财政的债务依存度在2007年高达46.48%,远远高于国际公认的安全限值20%。国债规模的迅猛扩张态势引起了学术界对当前国债规模风险及可持续性发展等问题的普遍关注。因此,本文在文献梳理的基础上,尝试构建有别于常规国际指标体系的结构向量自回归(SVAR)模型,以期对中国国债规模的可持续发展进行实证分析。

二、 文献回顾与述评

当前国际上有关国债可持续发展的研究主要遵循的研究范式大致可以分为四种类型:一是常规国际指标体系,即以特定的债务可持续发展指标上限作为标准,并认为满足标准的国债规模是可持续的(Reinhart et al.,2010;Cristina & Rother,2012);二是以政府预算约束为条件推导国债可持续性数理方程(Niklas & Markus,2012;Saeid Mahdavi,2014);三是基于国债对宏观经济影响视角,将国债政策的经济增长效应、挤出效应和通货膨胀效应等定义为国债政策的经济约束,指出若挤出效应和通货膨胀效应明显,则国债规模不可持续;反之,其是可持续的(Lucian,2011;Atish et al.,2013);四是基于家庭层面的微观视角研究国债规模的可持续性(Chalk,2000;Agenor & Yilmaz,2011)。

国内学者在20世纪初主要依据第一种研究思路,且多数学者认为中国国债规模存在应债能力宽松而依存度较高的矛盾(刘溶沧和夏杰长,1998;贾康和赵全厚,2000; 周佰成等,2002)。近年来学者多以满足非蓬齐博弈条件(No-Ponzi-Game)作为检验标准,从政府预算约束着手研究国债规模的可持续性(胡绍雨和申曙光,2013;王亚芬,2013)。随着市场经济与金融市场的完善,国债规模对经济增长、私人投资及通货膨胀的影响越发受到重视,诸多学者依从第三种研究范式对国债规模可持续性问题展开了探讨。刘立峰(2001)、洪源和陈英(2005)认为国债规模的可持续性取决于相对规模的变化,同时还应考察对经济增长、民间投资等的影响。马拴友等(2006)利用月度VAR模型指出国债对实际利率和通胀作用微弱。王玉华和刘贝贝(2009)通过VAR模型分析显示,国债规模对居民消费有正的引导作用,但存在对私人投资的挤出效应。杨子晖(2011)研究表明公共债务的增加通过影响未來税负预期,使两者互补性减弱,减少当期消费。王亚芬(2012)利用SVAR方法研究了公共资本对私人资本和产出的动态影响,认为中国公共投资对私人投资具有先挤入后挤出的效应,且产出对公共投资的冲击更为敏感。

综合文献可知,学者对于国债规模可持续性发展问题的研究角度和方法各异。国外学者对于国债规模的研究比较充分,多注重数学和计量经济学方法的应用。国内学者研究多局限于常规国际指标体系的静态分析,或是利用协整检验等工具考察国债规模对宏观经济某一方面的影响,采用动态计量工具综合分析国债规模可持续性发展的较少。作为一种横向比较方法,各指标特性及敏感程度在不同研究中的不同引发了学者的质疑,其限值的划分也存在较大争议(朱柏铭和徐利君,2001)。近年来结构向量自回归(SVAR)方法已经成为国际学术界研究财政政策冲击效应的标准方法之一,因此也是分析国债规模对宏观经济运行动态影响的较好工具。鉴于此,本文基于国债规模对宏观经济的动态影响视角,研究国债规模对经济增长、挤出效应及通货膨胀效应的影响,构建国债规模、产出、民间投资以及通货膨胀四变量的SVAR模型,以期研究中国当前国债规模的可持续性问题。

三、 研究设计

1. 变量选取与数据说明。本文实证研究以1981年~2013年为样本空间,选取了国债规模(积累余额,BS)、产出(GDP)、私人投资(PI)和通货膨胀(CPI)四个系统变量。由于私人投资无官方数据,本文采用楚尔鸣和鲁旭(2008)的处理方法,从资金来源入手,将预算内固定资产投资作为政府投资,用全社会固定资产投资减去国家预算内投资得到私人投资。由于通货膨胀率与居民消费价格指数的联系最为密切,因此本文用CPI替代通货膨胀率。数据来源于《中国统计年鉴》(2000-2014)、《中国证券期货统计年鉴》(2000-2014)、国家统计局网站、财政部网站和中经网等。其中1981年~1984年间CPI缺失,采用商品零售价格总指数予以替代。为了减少数据非线性的干扰,文中对系统变量进行了对数化处理。

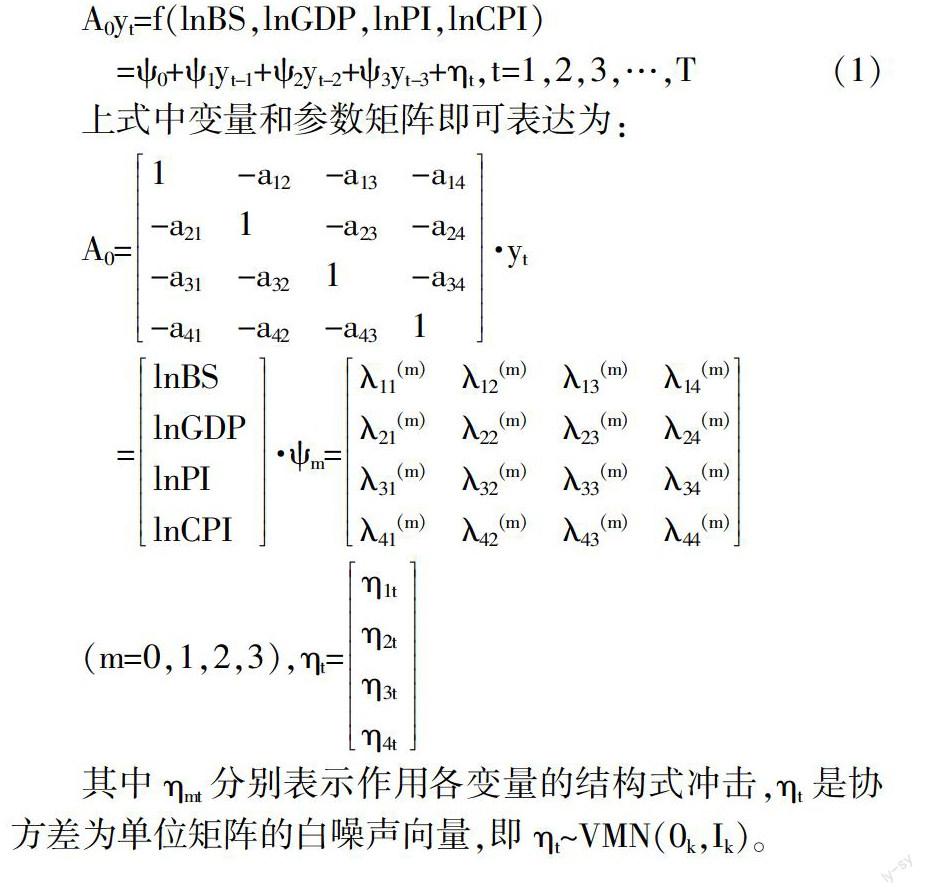

2. 模型构建。结构向量自回归模型(SVAR)由Blanchard和Quah(1989)在非约束性向量自回归模型(VAR)基础上提出,依据变量的协方差矩阵和相关经济理论施加相应的约束条件,得到结构脉冲响应函数,进而分析变量对经济系统的动态响应。根据需要,本文构建的四变量SVAR模型如下:

A0yt=f(lnBS,lnGDP,lnPI,lnCPI)

=?鬃0+?鬃1yt-1+?鬃2yt-2+?鬃3yt-3+?浊t,t=1,2,3,…,T(1)

上式中变量和参数矩阵即可表达为:

A0=1 -a12 -a13 -a14-a21 1 -a23 -a24-a31 -a32 1 -a34-a41 -a42 -a43 1·yt

=lnBSlnGDPlnPIlnCPI·?鬃m=?姿11(m) ?姿12(m) ?姿13(m) ?姿14(m)?姿21(m) ?姿22(m) ?姿23(m) ?姿24(m)?姿31(m) ?姿32(m) ?姿33(m) ?姿34(m)?姿41(m) ?姿42(m) ?姿43(m) ?姿44(m)

(m=0,1,2,3),?浊t=?浊1t?浊2t?浊3t?浊4t

其中?浊mt分别表示作用各变量的结构式冲击,?浊t是协方差为单位矩阵的白噪声向量,即?浊t~VMN(0k,Ik)。

由于SVAR模型中含有4个变量,需要施加6个限制条件才能满足模型的可识别性。根据经济理论,本文施加如下约束条件:(1)国债作为一种金融资产,通过改变资产结构影响私人投资与通货膨胀预期,从而作用于产出,即国债对产出、私人投资及通货膨胀具有一定的时滞性,因此假定a12=0,a13=0,a14=0;(2)产出与系统内其他变量之间具有当期影响;(3)私人投资的增加势必将拉动当期产出的增长,进而带动当期私人投资与国债规模的增加,即私人投资与系统内变量呈同期关系;(4)通货膨胀对系统内其他变量的影响需要一个传导过程,因此假定a41=0,a42=0,a43=0。至此,在满足了模型可识别的条件下,建立起了本文所需的SVAR模型。

四、 实证结果与分析

1. 模型基础性检验。SVAR模型需要在设定滞后阶数的基础上进行单位根检验。根据AIC和SC准则,得到模型的最优滞后期为5期。并且ADF统计量表明,在显著水平10%上,系统变量均拒绝有一个单位根的原假设,其为一阶单整序列。这意味着所选取的四个变量可以构建稳定SVAR系统。

2. 协整检验与参数估计。本文采用基于回归系数的Johansen-Juselius协整方法检验变量间的长期均衡关系。从Trace及Max-Eigen统计量看出,系统存在2个协整向量。SVAR模型根的倒数均位于单位圆之内,即该模型是稳定的。根据Sims等(1990)的研究,当系统变量存在协整关系时,利用原水平变量建立的VAR模型是可以识别的。因此,可得SVAR模型的参数值为a21=5.57,a23=1.30,a24=46.74,a31=17.40,a32=-4.62,a34=-16.06。

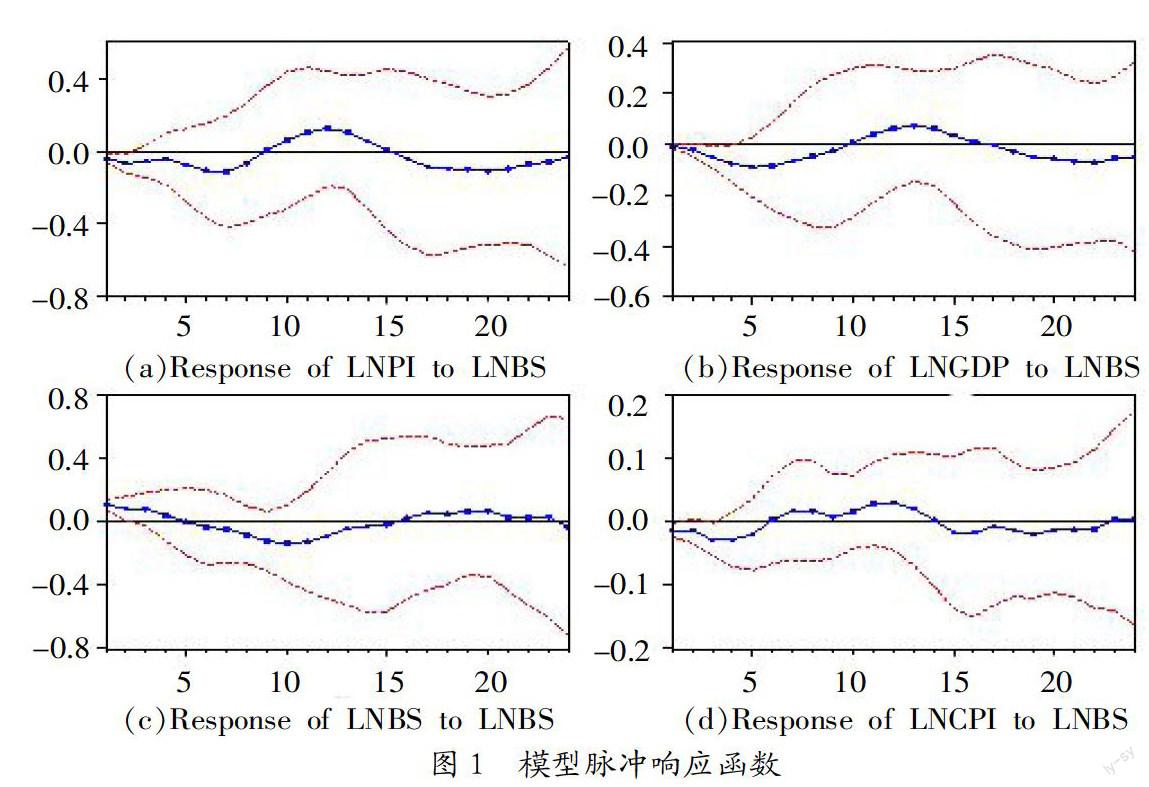

3. 脉冲响应函数分析。依据已识别的SVAR模型计算出脉冲响应函数,以描述国债规模对中国经济的动态影响(如图1)。其中,横轴表示冲击作用的滞后阶数(年),纵轴表示冲击作用的响应程度(0.000 1),实线为脉冲响应函数,虚线为正负两倍标准差偏离带。

从图1可得:(1)对于国债规模1单位的正向冲击,GDP表现出了短期“倒U型”负效应,中期则呈现“单峰型”的正效应,而在长期中的反应类似于短期的“倒U型”负效应。这表明国债在短期中并不利于经济增长。可看出,第17期转为反向作用,且整体上呈负向影响,即中国现存国债规模的经济增长效应具有一定的滞后性,而且不利于经济的长期增长。(2)对于国债规模的一个正向冲击,私人投资(PI)、通胀效应(CPI)显示了与GDP响应(不同的是通胀表现为“双峰型”正效应),即初期为负向影响,中期转为正向影响,在第16期前后又转为负向作用,并逐渐收敛于零点。整体而言,其对私人投资和通货膨胀的影响也是负向影响,而且相比GDP与CPI的反应程度,PI的负向影响更为明显。这表明中国现存国债规模对于私人投资存在先挤出-后挤入-再挤出的影响,并在一定程度上削弱了通胀效应。(3)综合计算可得,国债规模1单位的正向冲击,在中期将带来峰值分别为0.072 5(第13期)、0.126 5(第12期) 和0.030 1(第12期)单位的经济增长效应、挤入效应和通胀效应;在较长期中的经济增长效应、挤出效应与通胀效应分别下降0.569 8、0.757 6及0.068 7单位。

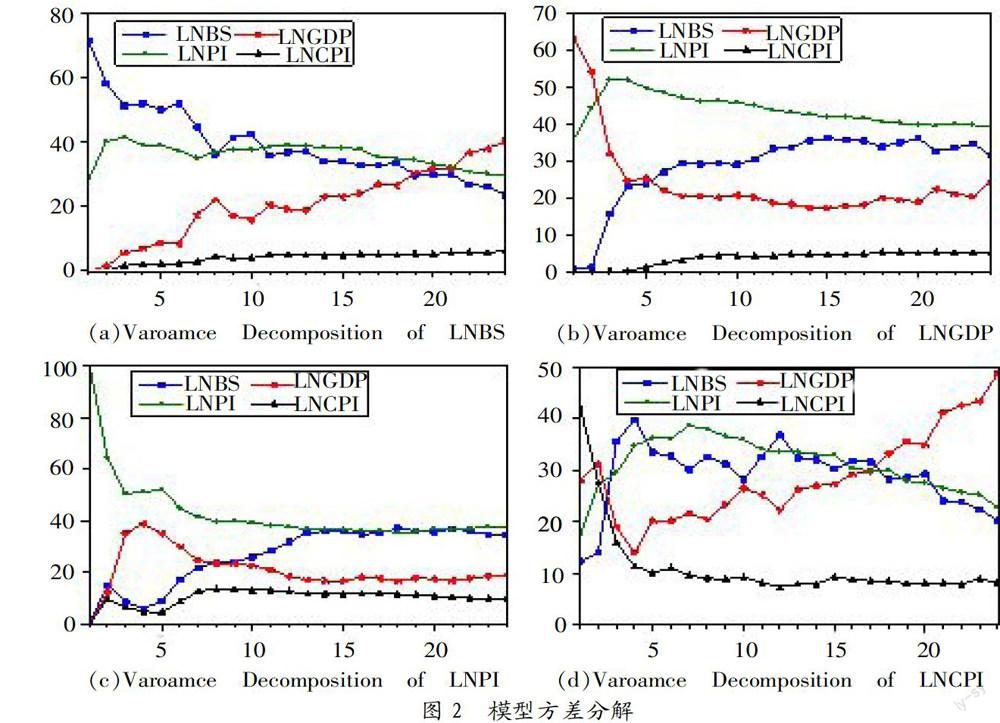

4. 方差分解。在脉冲响应函数基础上,结合方差分解探讨国债规模对经济增长效应、挤出效应和通货膨胀效应的相对贡献度(见图2)。

从图2可得,现存国债规模对经济增长、私人投资及通货膨胀影响的相对重要性。(1)在初期,GDP的变動除受制自身因素外,第4期后主要归因于私人投资及国债规模,且私人投资的解释力度要一直高于国债规模。虽然国债规模和私人投资在前4期均快速增长,但私人投资逐渐减弱,国债规模逐渐增强,呈现出此消彼长趋势。国债规模从第5期对GDP的解释程度不断加强,在中长期与私人投资形成抗衡之势。(2)私人投资的波动受自身的影响在初期迅速减弱,第13期后稳定在36%左右;GDP和国债规模的解释程度在短期呈现对称式的增减趋势,但第8期后国债规模的解释程度逐渐增强并超越GDP,稳定在35%左右。(3)通货膨胀对自身的波动解释在短期迅速较弱,在第8期后稳定在9%左右;国债规模与私人投资对其解释程度逐期上升,中长期均稳定在30%左右;GDP对其解释程度在长期中最为显著,在第21期稳定在40%以上。总体而言,在较长期中私人投资对经济增长的影响要远高于国债规模,国债规模对私人投资的影响要略大于GDP,GDP与私人投资对通胀的作用要小于国债规模。

五、 主要结论与启示

本文运用SVAR方法实证分析了1981年~2013年间中国国债规模对经济增长、私人投资以及通货膨胀的影响,以考察中国国债规模的可持续性。主要结论如下:(1)脉冲响应函数显示,经济增长和私人投资对于国债规模的冲击均表现出初期和长期的“倒U型”负效应,中期“驼峰型”的正效应;通胀效应则在中期表现为“双峰型”的正效应。综合而言,经济增长、私人投资对于国债规模的冲击均表现出了较为显著的负向效应,也就是说,中国现存国债规模总体上不利于经济增长,并产生了对私人投资的挤出效应,但在一定程度上弱化了通货膨胀效应,不过这种弱化效应十分微弱,可忽略不计,这与马拴友等(2006)研究结论相近。(2)方差分解显示,在解释GDP增长、私人投资与通胀效应的波动因素中,国债规模成为了仅次于私人投资的重要因素。

总体而言,中国现存国债规模不具有可持续发展特征。在我国保持经济快速稳定发展的背景下,国债作为重要宏观调节工具,其管理已逐步地完善,而我国国债规模的不可持续性可能由于庞大的或有债务和地方债务引起,应该进一步厘清中央与地方的关系,加强政府对地方债务管理与监督,加快地方融资创新,完善地方税收体系,积极发挥国债的宏观调节作用,保证国债规模的可持续性发展。

参考文献:

[1] 刘立峰.国债政策可持续性问题研究[J].财贸经济,2001,(9):12-17.

[2] 贾康,赵全厚.国债适度规模与我国国债的现实规模[J].经济研究,2000,(10):46-54.

[3] 洪源,陈英.国债可持续发展的实现:一个综合分析框架[J].中央财经大学学报,2005,(5):19-22.

[4] 马拴友,于红霞,陈启清.国债与宏观经济的动态分析[J].经济研究,2006,(4):35-46.

[5] 朱柏铭,徐利君.公债规模的“度”应当如何把握[J]. 财经研究,2001,(10):17-22.

[6] 何代欣.国债适度负债规模理论——模型特征与非线性模拟[J].财贸经济,2015,(5):5-19.

基金项目:南开大学博士研究生科研创新基金(项目号:68150003)。

作者简介:殷金朋(1987-),男,汉族,山东省泰安市人,南开大学经济学院博士生,研究方向为税收与公共支出管理;贾占标(1987-),男,汉族,河南省南阳市人,南开大学经济学院博士生,研究方向为政府预算;袁埜(1991-),男,汉族,天津市人,南开大学经济学院硕士生,研究方向为金融工程。

收稿日期:2015-08-12。

猜你喜欢

中国科技博览(2016年19期)2016-10-19 14:16:24

中国科技博览(2016年18期)2016-10-19 10:08:18

中国科技博览(2016年18期)2016-10-19 09:21:19

中国市场(2016年35期)2016-10-19 03:25:13

中国市场(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科学与财富(2016年28期)2016-10-14 19:39:49

人民论坛(2016年27期)2016-10-14 13:24:43