实际控制人持股水平、行业竞争性与企业绩效

2015-09-20 09:16:40吴国鼎

当代经济科学 2015年4期

吴国鼎

(中国社会科学院世界经济与政治研究所,北京 100732)

实际控制人持股水平、行业竞争性与企业绩效

吴国鼎

(中国社会科学院世界经济与政治研究所,北京 100732)

本文利用我国A股上市公司2008—2012年的数据,研究了实际控制人持股水平、行业竞争性与企业绩效的关系。研究发现,在竞争性行业中,实际控制人持股比例对企业绩效的影响是显著为正的,而在非竞争性行业中,实际控制人持股比例对企业绩效的影响是不显著的;分所有制来看,在竞争性行业中,民营控股企业实际控制人持股水平的激励效应要大于国有控股企业;把国有控股企业分为中央控股企业和地方控股企业,则这两类企业中实际控制人持股比例对企业绩效的影响也因行业竞争性不同而不同。基于本文的研究结果,应该加强非竞争性行业的竞争性以激发市场和企业的活力;还应该对国有控股企业进行股权结构改革,吸引包括民营资本在内的多种类型的投资者投资于国有企业。

实际控制人;行业竞争性;企业绩效;股权集中度;股权属性

一、问题的提出

已有研究认为,股权结构对公司绩效有重要影响。但是具体到股权结构对公司绩效有什么影响,则有多种不同的结论①关于股权结构与公司绩效的关系,如果不区分行业等因素,已有的研究成果有很多,考虑到本文研究的重点,本文不对这一问题进行综述。。不同结论的得出,一方面是由于研究者的角度、采用的研究方法或者使用的样本数据有所差异,另一方面也说明股权结构与企业绩效的关系是复杂的,其可能会受到多种因素的影响。已有研究认为,企业所处的行业特征对股权结构与企业绩效的关系有影响。

David L.et al.强调了公司治理权变理论,认为不同类型的股东对公司绩效的影响取决于公司所处行业的具体特征[1]。陈晓和江东认为不同类型的股东在公司治理中发挥的作用是依存于公司所处的行业的。处于不同行业中的公司,股东行使所有权权利的动机和特征均有所不同。具体来看,在竞争性较强的电子电器行业中,公司国有股权所占比例对公司绩效有负向影响,法人股和流通股所占比例对公司绩效有正向影响。但是在竞争性较弱的行业中,这两种关系并不成立[2]。陈远志和梁彤缨选取了冶金业、零售业和生物制药业三个代表性行业上市公司1998—2004年的数据作为研究样本,研究了公司所处行业特征的差异对股权结构与公司绩效关系的影响。研究发现,处在不同行业中的公司,公司中各类所有制性质的股份所占比例与企业绩效的关系是不一样的[3]。刘任帆和于增彪重点分析了冶金、医药、机械行业的股权结构与公司业绩之间的关系。文章发现冶金与医药行业中公司第一大股东持股水平提高了公司业绩,但医药行业第二大和第三大股东持股水平与公司业绩显著负相关。在机械行业,第一大持股水平与公司业绩负相关,第二至第十大与公司业绩正相关[4]。徐向艺和王俊桦以深、沪两市101家上市公司为样本,分别考察了竞争环境强的行业和竞争环境弱的行业中公司股权结构与公司绩效的关系。文章发现,处于不同竞争程度行业中的公司的国有股、法人股等所占比例与企业绩效呈现出不同的关系[5]。

从已有的研究中可以看出,竞争状况是行业特征的一个重要维度,股权结构对公司业绩的影响会随着行业竞争状况的不同而不同。因此我们认为在研究股权结构与公司绩效的关系时,应考虑企业所处行业的竞争程度。而现有的研究对这一问题的研究还不够,已有的研究也多是在模型中控制了公司所处的行业因素而没有对行业进行竞争程度的划分,或者有的研究仅是对一个或几个代表性行业进行研究,又或者对于竞争性和非竞争性行业划分标准不一致,而且得出的结论也不一致。因此,对这一问题有进一步研究的必要。从另一个角度来说,只有在行业竞争程度背景下研究这一问题,才能更深刻地理解企业股权结构对企业绩效的影响。这既有利于企业采取更加适合本身特点的股权结构,也有利于监管机构制定更加合理的监管措施,也有利于国家对不同行业采取不同的产业政策。因此,研究这个问题也具有一定的现实意义。

关于这一问题研究的另一个普遍存在的问题,就是公司股权集中度的代理变量问题。已有的大多数研究使用公司的第一大股东或前五大股东的持股比例作为公司股权集中度的代理变量,本文认为上述做法的合理性有待商榷。原因在于,在非单一控股股东的企业,由于企业的控股权往往掌握在几个人手中,单独使用第一大股东持股比例,并不能全面反映企业控股股东的股权集中程度。按照终极控制权的分析框架,公司实际控制人是公司的终极控制者,其对公司具有最终决定权,因此使用公司实际控制人持股比例来衡量企业的股权集中度则更为合理。本文依据这一分析,对于股权集中度指标也进行了改进。

本文的创新点:一是对于竞争性和非竞争性行业进行了重新划分,使划分结果更加科学和合理;二是考虑了在不同竞争程度行业中,不同所有制企业的股权集中度对企业绩效的影响;三是以企业实际控制人的持股比例和所有制性质作为企业股权集中度的代理变量以及企业所有制属性的划分标准,这也是已有的研究较少采用的。

本文结构安排如下:第二部分是研究假设和检验模型;第三部分是样本与描述性统计;第四部分是检验结果;最后部分是研究结论及政策建议。

二、研究假设和检验模型

(一)研究假设

企业股权集中度与企业绩效的关系会受到企业所处行业竞争程度的影响。不同竞争程度的行业,行业的开放度、政府产业政策、市场发展成熟状况就不同,在此行业环境下,行业中企业的经营自由度以及企业经营的激励机制都存在着差异。一般来说,处于垄断性行业、具有地域特征的行业、公用事业等行业中的企业,由于企业面临的竞争程度不激烈,企业生存和经营的压力相对较小,企业实际控制人对企业的作用就相对较小;而处在市场化程度深、竞争程度激烈的行业中的企业,由于面临较大的生存和经营压力,因此需要企业实际控制人在企业经营中发挥更大的作用,包括更加积极地为企业工作,或者更加积极地监督其代理人工作等。而实际控制人所持公司股份比例越大,其与公司经营好坏的利害关系也就越大,其就会更加尽心地为企业工作,也就有利于企业取得更好的成绩。因此,我们提出本文的第一个假设:

假设1:竞争性行业中企业实际控制人持股比例对企业绩效的正向激励效应要大于非竞争性行业中企业实际控制人持股比例对企业绩效的正向激励效应。

有研究认为不同所有制性质的股东在企业经营中会产生不同形式的代理问题,而解决不同代理问题的方式不同,会导致不同所有制性质股东的所有权行使方式会有所不同[6-8]。以此来分析,国有企业和民营企业作为两种不同的所有制形式企业,企业实际控制人的所有权行使方式会有差别,进而其公司治理行为以及治理绩效也会有差异。

国有性质企业的实际控制人对公司治理的影响较复杂。首先,国有企业中存在着复杂的委托—代理关系,这种复杂的关系导致国有企业不但存在着监督不力的问题,也存在着激励不足的问题[9]。其次,由于国有企业的国有性质,政府会让国企承担社会目标和个人利益的费用,这就和国有企业作为企业的经营目标相冲突[10]。这一冲突导致的政府对企业的干预可能会损害公司价值。第三,国有企业存在预算软约束。国有企业在经营不善时,往往可以从政府那里得到补贴而得不到市场的惩罚,从而抑制了国有企业经理人员经营企业的积极性,这也会导致国企的低绩效[9]。以上关于国有企业具有更差的经营绩效的理论,如前所述,已经在一些研究中得到了验证。当然,也有部分研究并不同意国有股权具有绩效劣势的观点。有观点则认为,政府作为企业大股东可以减少政府对企业的干预和攫取[11-12],因此,政府可能会对企业的经营起到正向的帮助作用。田利辉则认为,政府同时具有“掠夺之手”和“帮助之手”[13]。虽然有上述观点,但本文认为,就我国现阶段,和民营控股企业相比,国有控股企业国有股权对企业绩效的正向激励影响要小。

和国有企业相比,民营企业实际控制人的自身利益和企业利益息息相关,实际控制人为了维护自身利益,获取投资收益的最大化,有足够的激励对管理层实施有效地监管,因而有可能比较好地解决所有者和管理者之间的代理问题。况且我国大多数的民营企业,企业实际控制人往往就是企业主要管理者,这就在很大程度上减少了所有者和管理者之间的代理问题。

由假设1以及前述论述,我们可以推断,在不同竞争程度的行业中,国有控股企业和民营控股企业中实际控制人对企业经营绩效的影响是有差异的。在竞争性行业中,由于所处的行业竞争压力大,需要国有控股企业和民营控股企业的实际控制人都要充分发挥能动性,努力经营企业,而实际控制人持股比例越大,股权的激励作用也就越大,也就越有利于企业经营绩效的提高。而在非竞争性行业中的企业,由于经营压力小,国有控股和民营控股企业股权的激励作用可能就不明显,这也就会导致这两类企业中实际控制人持股比例对企业的绩效都没有显著影响。因此,我们提出本文的第二个假设:

假设2:竞争和非竞争行业中国有控股企业与民营控股企业中实际控制人持股比例对企业绩效的影响是不同的。

我国的国有企业也分为多种类型,包括国资委直属的企业,中央其他部委所属的企业,高校科研院所等所属的企业,省市等地方政府所属的国有企业等等。基于中国的国有资产管理体制以及企业经营环境,我们认为,中央和地方控股国有企业中国有股权的行使方式会不同,股权的激励效果也可能会存在明显差异。也就是说,不同类型的国有企业,实际控制人持股比例对公司绩效的影响程度也是不一致的。

我们把国资委直属的企业,中央其他部委所属的企业,中央科研院所等所属的企业称为中央控股国有企业,而把省市等地方政府所属的企业称为地方控股国有企业。我们认为,一方面,由于中央控股国有企业隶属于中央国资委以及其他各部委,其会直接面临着中央政府部门(尤其是国资委)的严格监管;另一方面,由于中央控股国有企业能够掌握更多的经营资源,包括政策优势以及自然资源等,所以中央控股国有企业的股权集中度对企业经营业绩的激励效应会更大一些。而地方控股国有企业,由于地方的市场培育和完善程度以及法律和法规的有效执行程度会更低一些,所以地方控股国有企业面临的经营环境会更差一些,其受到的监管程度也会比较弱,这可能会导致地方控股国有企业中股权集中度对企业经营业绩的激励效应相对更差一些。

但是也可能存在另一种情况,由于地方国有控股企业可能拥有更多的地方资源优势以及受到更多的地方支持和地方保护,所以地方国有控股企业的股权集中度对企业经营业绩的激励效应也可能会更大一些。

虽然存在着这两个分析问题的角度,我们认为这个问题应该和企业所处行业的竞争程度有关。不同的行业,不同的行业竞争程度,中央和地方控股企业所面临的经营环境是不一样的。

基于上述分析,结合假设1和假设2,我们提出本文第三个假设:

假设3:不同竞争程度行业中中央控股国有企业和地方控股国有企业中实际控制人持股比例对企业绩效的影响也是不同的。

(二)检验模型设计

根据研究假设,本文研究所涉及的变量主要包括公司经营绩效变量、公司实际控制人持股比例变量、实际控制人股权属性以及其他控制变量。

(1)公司绩效变量

现有研究主要采用企业价值指标和会计利润率来衡量企业绩效。采用企业价值指标Tobin’s Q的有孙永祥和黄祖祥[14]、朱武祥和宋勇[15]、江萍等[16]等;采用会计利润率 ROE 的有陈晓和江东[2],曹廷求等[17],徐莉萍等[18]。有研究认为,与西方成熟的资本市场相比,中国资本市场的有效性程度仍然存在很大不足,这就使得采用Tobin’s Q等指标来衡量企业的绩效可能会存在一定的偏差。因此,会计类指标可能是相对更加合理的衡量企业经营绩效的指标。基于这一理由,本文采用公司会计利润率作为公司绩效的度量指标。

(2)股权集中度变量

按照终极控制权的分析框架,公司实际控制人才是上市公司的实际控制者,因此我们使用公司实际控制人持股比例作为企业股权集中度的代理变量。而公司实际控制人的持股比例,按照La Porta et al.,Claessens et al.的方法,则有实际控制人拥有的上市公司的现金流权比例和控制权比例两个指标。这两个指标的计算方法为:现金流权比例为实际控制人通过所有控制链累计持有上市公司的所有权比例,其中每条控制链顶端对终端公司的所有权比例等于该条控制链上各层股东持股比例的乘积;而控制权比例等于实际控制人控制链上最弱的投票权相加之和[19-21]。如浙江大东南包装股份有限公司(公司简称:大东南;股票代码:002263)2009年的实际控制人持股情况(见图1)。公司2009年年度报告披露,黄水寿和黄飞刚父子是大东南的实际控制人。因此,按照上述计算方法,则公司实际控制人持有的上市公司现金流权为:55% ×52.8%+20%×60% ×7.39%≈29.93%,控制权为:52.8%+7.39%=60.19%。

遵循曹廷求等的思路,我们使用实际控制人拥有的上市公司现金流权比例作为公司实际控制人的持股比例[17],并以此作为企业股权集中度的代理变量。

图1 浙江大东南包装股份有限公司2009年实际控制人持股情况

(3)股权属性变量和企业所属行业变量

我们把上市公司按照实际控制人性质分为国有控股企业和民营控股企业以及其他类型企业,同样我们也在模型中考虑了企业所属行业变量。

(4)其他控制变量

为了控制其它因素对公司绩效的影响,本文还加入了其他一些公司特征变量,包括公司资产规模、资产负债率、经营杠杆等。另外,参考俞红海等、陈信元等,我们也在模型中加入了表示企业所在省市市场化进程的变量[22-23]。

另外,关于竞争和非竞争性行业的划分标准,我们会在本文第三部分中结合文中使用的数据进行划分。本文所采用的主要变量以及定义见表1。

表1 变量名称及定义

基于以上分析,本文拟采用如下基本模型进行检验:

在下文的具体论证过程中,我们会根据研究需要对模型进行变换。

三、样本与描述性统计

本文以沪深两市A股上市公司2008-2012年面板数据为研究样本。按照一般的研究方法,我们在样本中剔除了:①根据中国证监会的行业划分,我们把样本企业所属行业分为十二个行业,分别是:A代表农、林、牧、渔业,B代表采掘业,C代表制造业,D代表电力、煤气及水的生产和供应业,E代表建筑业,F代表交通运输、仓储业,G代表信息技术业,H代表批发和零售贸易,I代表金融、保险业,J代表房地产业,K代表社会服务业,L代表传播与文化产业,M代表综合类产业。银行、证券、保险等金融类上市公司;②2012年处于ST状态的上市公司;③样本区间控制权发生转移的公司;④上市时间不足1年的公司。这样我们得到的样本包含1279家公司。本文所用公司财务数据来自于Wind数据库,股权结构等数据来自于CSMAR数据库。关于实际控制人持股比例变量,也就是实际控制人持有的上市公司现金流权比例变量,如前所述,我们需要对这一比例进行单独计算。虽然CSMAR数据库中有这个变量,但是存在有缺失值以及计算不准确的情况。为此,我们下载了样本中所有企业在研究区间的年报,对每个企业的实际控制人持股比例都进行了核查,补充了原数据库中缺失的数据,也对原数据库中的计算错误进行了改正。主要变量的描述性统计见表2。

表2 主要变量的描述性统计

从表2中可以看出,我国上市公司实际控制人持股比例(Cs)的均值为35%,最小值为6%,最大值为72%。实际控制人持股比例平均为35%,说明我国上市公司的股权集中度比较高。我国上市公司的股权集中度比较高,一方面和我国上市公司的上市时间普遍较短,股权尚未充分分散有关,另一方面也和我国企业的经营理念以及经营环境有关,适当程度的股权集中是同我国企业现阶段的发展程度相适应的。

关于各省市市场化程度指标,参考俞红海等、陈信元等,我们使用樊纲等所计算出来的指数[22-24]。

股权属性因素是本文考察的主要因素之一。关于企业的所有制属性,现有的研究一般有两种方法,一种是按照股份性质,将公司股份划分为国有股、法人股、流通股并检验各类性质股权对公司绩效的影响[2,25],另一类是根据企业控股股东或实际控制人的股权性质将企业划分为由国资委控股企业、中央直属国有企业控股企业、地方所属国有企业控股企业、民营企业等[18,26]。我们认为,后一种划分方法能够更加简单明了地说明问题。参考白云霞等、田利辉和张伟的方法,我们按照实际控制人性质把样本企业分为国有控股企业、民营控股企业以及其他类型企业三类[27-28]。由于其他类型企业不具有普遍性,再加上这类企业个数很少(仅占样本总数的5%),为了考察结果的稳健性,我们在进行实证检验时把这类企业剔除掉。我们统计了不同行业中国有控股企业、民营控股企业和其他类型企业所占的比例,发现不同行业中不同类型所有制企业所占比例有明显差别。有些行业中国有控股企业所占的比例很高。如交通运输、仓储业中国有控股企业所占的比例为96.15%,电力、煤气及水的生产和供应业中国有控股企业所占的比例为91.80%。而有些行业中,国有控股企业所占的比例就很低,如信息技术业中国有控股企业所占的比例为50.00%,农林牧渔业中国有控股企业所占的比例为51.85%、房地产业中国有控股企业所占的比例为52.58%。

由于本文考虑企业所处行业的竞争性,所以需要对企业所处行业的竞争程度进行区分。关于行业竞争程度的衡量指标,已有的研究中主要使用两类指标,一类是衡量市场集中度的指标,它反映了公司的数目和相对规模的差异。常用的指标有CR、HHI指数、行业内公司数目等[29-32];另一类是衡量竞争结果的指标,包括企业成长性,盈利能力指标等[33-34]。另外还有一些文章采取了从多维度构建行业竞争指标等方法[23,35]。

不同的衡量指标各有优点和缺点,现在还没有一个公认的最科学的衡量行业竞争程度的指标。本文同样认为,利用上述方法来划分中国上市公司所处行业的竞争性程度,也同样存在缺陷。一是中国的上市公司并不具有行业的代表性。由于中国的资本市场发展尚不成熟,再加上中国的IPO制度也导致了中国企业上市并不完全是市场行为,所以用上市企业的行业竞争性状况来代表国家整个行业的竞争性状况是不合适的。二是现有一些通用指标的计算问题,不同的研究者在使用我国的上市公司样本时,使用的样本范围、样本时间区间以及数据的处理方式都会不同①如有些研究只研究主板、中小板、创业板中的部分板块,有些研究剔除了金融股等。,这就会对竞争和非竞争行业的划分带来影响。不同的研究方法,对于竞争和非竞争行业的划分就会不同,这就会给研究带来很大的困惑。已有的研究中也确实出现了这样的问题,不同的文章中对于竞争性行业和非竞争型行业的划分往往各不相同。

笔者在使用上述几种划分方法进行测试以后,发现使用已有的几种划分方法都不理想。这促使我们抛开原有思路,从另外的角度来考虑这个问题。抛开单纯的数据计算,从直观上进行分析,中国哪些行业属于竞争程度较强的行业?哪些行业属于竞争程度较弱的行业?通常认为,具有垄断性的行业、公用事业以及具有特殊专营权的行业等一般属于非竞争性行业,而这些行业中的企业基本上都是国有企业。这样,我们就可以采用一种更简单也更直接、更稳妥的划分方法,那就是按照国有控股企业在行业中所占的比重大小作为划分竞争和非竞争行业的标准。凡是国有控股企业占比大的行业就是非竞争性行业,而凡是国有控股企业占比小的企业,则是竞争性行业。按照这个逻辑,我们把国有控股企业占比超过90%的行业划分为非竞争行业,而把国有控股企业占比小于90%的行业划分为竞争性行业(由于制造业包含企业数目很多,按照陈信元等,我们也对制造业进行了行业细分,并考察了各细分行业中各所有制企业所占的比重[23]。研究发现按照此标准,制造业各个细分行业,也都应该被划分为竞争性行业)。这样,本文将行业D(电力、煤气及水的生产和供应业)、F(交通运输、仓储业)、L(传播与文化产业)划分为非竞争行业,而把其他行业划分为竞争性行业。

四、检验结果

为了检验是否两变量或多个变量存在高度相关,产生多重共线性从而影响检验结果的情况,我们检查相关变量的相关系数矩阵。相关变量的相关系数矩阵见表3。

表3 各主要变量相关系数表

从表3中可以看出,各相关变量之间的相关系数都很小,不存在可能出现多重共线性的情况,因此我们可以同时使用这些变量在一个方程中进行回归分析。

为了剔除极端值对分析结果的影响,我们对数据进行了Winsorize处理,将2%以下和98%以上的数值分别替代为2%和98%的取值。

(一)假设1检验结果

根据假设1,我们检验竞争性和非竞争性行业中企业的实际控制人持股比例对企业绩效的影响。由于样本是面板数据,通过检验,我们发现,对于该模型的估计,使用固定效应检验方法比使用混合OLS方法更加有效。所以对于模型(1)和模型(2),我们使用固定效应检验方法。回归结果见表4。

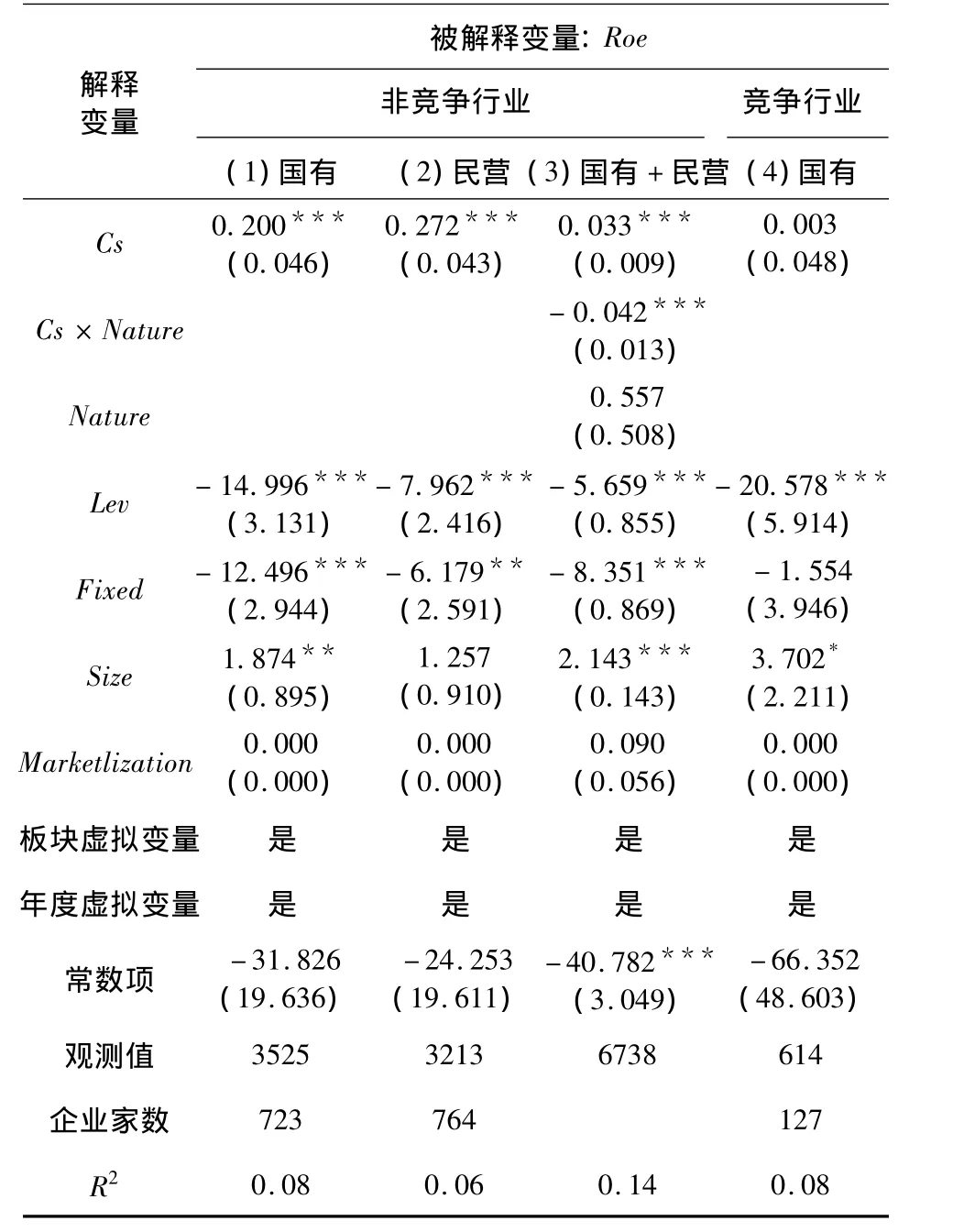

表4 竞争和非竞争行业中企业实际控制人持股比例对企业绩效的影响

按照前述规定,表4中变量Cs表示企业的实际控制人持股比例。从表4中(1)可以看出,对于竞争性行业中的企业,实际控制人持股比例对于企业绩效的影响是正向的。这和前述分析是一致的。在竞争性行业,实际控制人会更加有危机意识,因而也就愿意花费更多的精力用于企业的经营,而实际控制人持股比例越大,股权的激励作用也就越大,因而企业的经营绩效就越好。从表4的(2)列中可以看出,对于非竞争性行业中的企业,实际控制人持股比例对于企业绩效的影响是不显著的。这说明在非竞争性行业,由于企业面临的竞争压力和经营压力都比较小,企业的经营并不需要公司实际控制人发挥多大的积极性,这也就导致实际控制人股权没有激励作用,实际控制人持股比例就和企业的经营绩效无关。

再看其他因素对企业绩效的影响。我们从表4也可以看出,企业的资产负债率(Lev)越高,企业的绩效越差;企业的固定资产比例(Fixed)越高,企业的绩效越差;企业的规模(Size)越大,那么企业的绩效越好。

(二)假设2检验结果

根据假设2,我们考察竞争和非竞争行业中国有控股企业与民营控股企业实际控制人持股比例对企业绩效的影响。按照前述方法,我们把样本分为国有控股企业和民营控股企业以及其他类型企业三类,对于属于其他类型的企业,由于企业家数很少而且企业各具特殊性,所以我们不单独对这类企业进行分析。我们只考虑样本中的国有控股企业和民营控股企业。通过检验,我们同样发现,对于该模型的估计,使用固定效应检验方法比使用混合OLS方法更加有效。所以对于表5中模型(1)和模型(2)和模型(4),我们使用固定效应检验方法,对于模型(3),我们使用混合OLS方法进行回归。检验结果见表5。

从表5回归结果(1)和(2)中可以看出,在竞争性行业中,无论是国有控股企业还是民营控股企业,实际控制人持股比例对企业绩效的影响都是正向的。也就是说,实际控制人持股比例越大,企业的业绩越好。我们的研究结论和徐莉萍等、江萍 等、吴国鼎 等的研究结论是一致的[16,18,26]。虽然上述文章使用的股权集中度变量是第一大股东持股比例,但是由于第一大股东持股比例和实际控制人持股比例具有很强的相关性,所以我们的结论和上述研究的结论是一致的。对于不同所有制上市企业中都存在着实际控制人持股比例和公司经营绩效之间的显著正向关系的原因,一种解释是,实际控制人持股比例越高,对实际控制人的正向激励也就越高,实际控制人也就越有可能努力经营企业;相应地,实际控制人“掏空”上市公司的边际成本也就越高,这就限制了实际控制人为追求私人利益而使企业整体利益受损的行为[18]。这个检验结果也从另一个角度说明,在我国现阶段,股权集中,一方面是由于我国企业成立时间以及进入资本市场的时间普遍比较短,股权还不可能充分分散,另一方面,也说明股权集中对现阶段大多数的中国企业是适合的。

表5 竞争和非竞争行业中国有与民营控股企业控制人持股比例对企业绩效的影响

表5的(3)列中,变量 Cs×Nature为 Cs和Nature的乘积。Nature为表示企业所有制的虚拟变量,如果企业为国有控股企业,则Nature取1,否则取值为0。Cs×Nature的符号为负而且显著,说明在竞争性行业中,民营控股企业实际控制人持股比例对于企业绩效的正向影响要大于国有控股企业实际控制人持股比例对于企业绩效的正向影响。这和前面的分析是一致的。

表5的(4)列中,我们考察非竞争性行业中的国有控股企业,变量Cs的回归结果为正但不显著,说明非竞争行业中,国有控股企业中的实际控制人持股比例对于企业绩效没有显著影响,这和前述的结论是一致的。由于非竞争性行业中民营控股企业很少,所以我们没有单独对其进行检验。

表5中的检验结果再一次说明,我们考察国有或民营性质股权对于企业绩效的作用,需要考虑企业所处的行业特征。在竞争性行业中,无论是国有控股企业还是民营控股企业,由于经营压力,企业实际控制人都会积极地发挥作用,因而实际控制人持股比例越大,股权的激励作用也就越大。

本文的研究结果与已有文献的研究结论并不一致。陈晓和江东发现,在竞争性较强的电子电器行业国有股对公司绩效有负向影响,而在竞争性较弱的行业并不成立[2]。朱武祥和宋勇发现,在竞争激烈的家电行业,公司股权结构与公司价值没有显著关系[15]。之所以结论不同,笔者认为,一是样本数据以及研究区间的差异,二是如果不考虑不同类型股权的控股地位,只单纯分析各类股权所占的比例对企业绩效的影响,可能并不能说明问题。在中国,除了实际控制人,其他股东在企业经营中往往并不能起到应有的作用。

(三)假设3检验结果

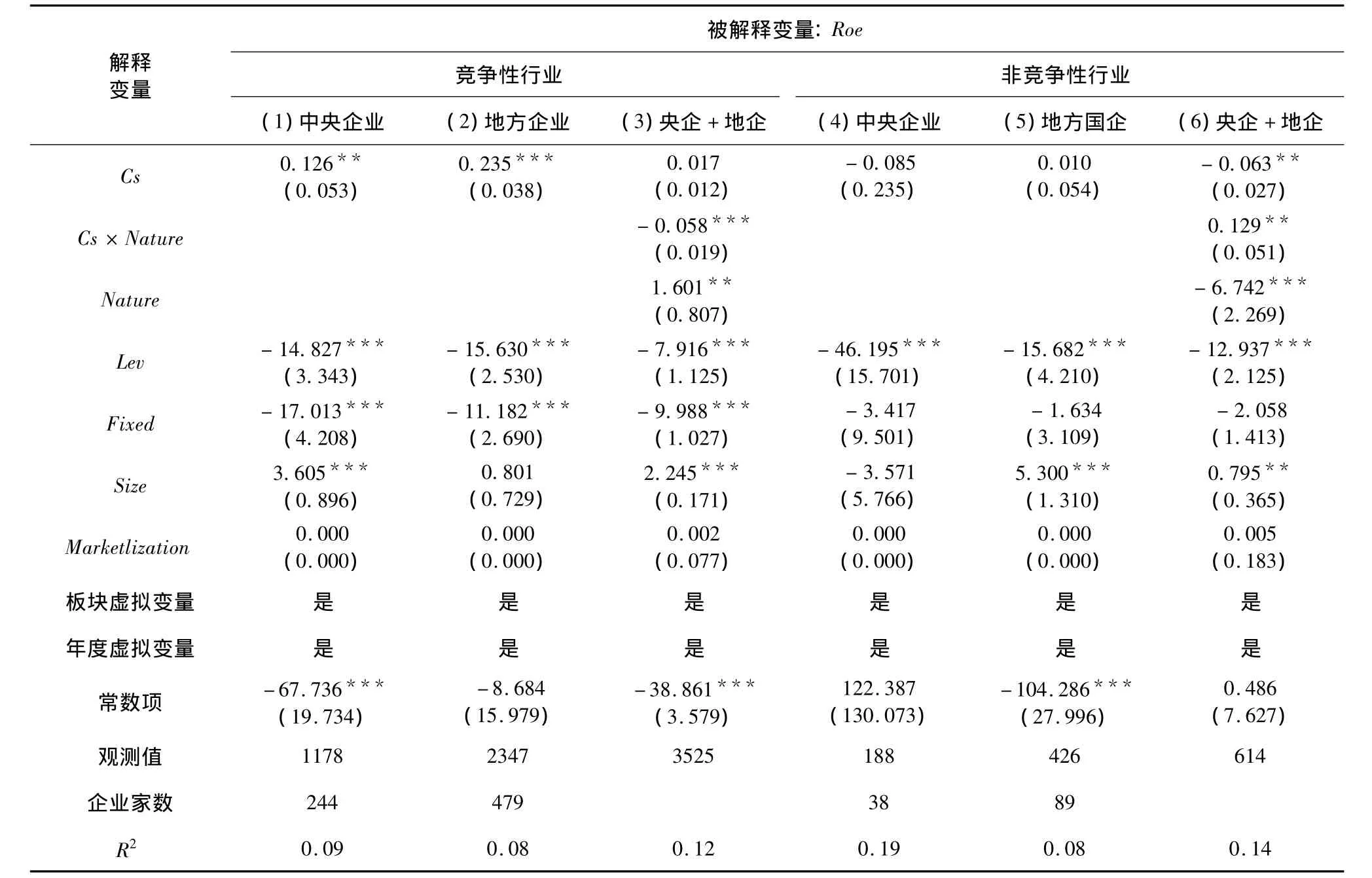

根据假设3,我们检验不同竞争性行业中不同类型国有控股企业中实际控制人持股比例对公司业绩的影响,检验结果见表6。

表6 竞争和非竞争行业中不同类型国有控股企业控制人持股比例对公司业绩影响

表6的(1)、(2)列中Cs的符号为正而且都显著,说明在竞争性行业,无论是中央控股国有企业还是地方控股国有企业,实际控制人持股比例对于企业绩效的影响都是正向的。列(3)中变量 Cs×Nature为Cs和Nature的乘积,Nature为表示企业所有制的虚拟变量,如果企业为中央控股国有企业,则Nature取1,否则取值为0。Cs×Nature的符号为负而且显著,说明在竞争性行业,实际控制人持股比例对企业绩效的正向激励效应,在地方控股国有企业中比在中央控股国有企业中更加明显。

表6的(4)、(5)列中Cs的符号虽然都为正,但是不显著。说明在非竞争行业中,中央控股国有企业和地方控股国有企业中实际控制人持股比例对企业绩效的影响都是不显著的。列(6)中Cs×Nature的符号为正而且显著,说明在非竞争性行业中,和地方控股国有企业相比较,中央控股国有企业中实际控制人持股比例越大,企业的绩效就越好。

(四)内生性和稳定性检验

我们考虑模型可能存在的内生性问题。内生性问题的产生有多种原因,包括解释变量和被解释变量互为因果、模型中遗漏了重要变量、变量衡量误差等。由于我们使用的是面板数据固定效应处理方法,这在一定程度上克服了由于遗漏变量等原因产生的回归误差,我们主要检验可能存在的解释变量和被解释变量互为因果的问题。对于股权集中度和公司绩效之间的内生性问题,我们参考徐莉萍等的方法进行了检验[18]。检验结果表明,实际控制人持股比例和公司经营绩效之间的关系更有可能是实际控制人持股比例影响到经营绩效,而不是经营绩效影响到实际控制人持股比例,从而基本上排除了模型的内生性问题。

由于本文使用的实际控制人持股比例变量在各个年度之间变化不大,按照Wilson H.S.Tong的方法,我们也使用各变量的年度平均值进行了横截面回归,得出了类似的结论[36]。关于绩效的代理变量,本文使用的是ROE,作为稳定性检验,本文使用ROA指标进行了验证,也得出了类似的结论。另外,我们使用平衡面板进行了检验,也得出了一致的结论。

五、研究结论及政策建议

本文利用我国A股上市企业2008—2012年的数据,研究了实际控制人、行业竞争性与公司绩效的关系。本文发现,在竞争性行业中,实际控制人持股比例对于企业绩效的影响是正向的,而在非竞争性行业中,实际控制人持股比例对于企业绩效的影响是不显著的;分所有制来看,在竞争性行业中,无论是国有控股企业还是民营控股企业,实际控制人持股比例对于企业绩效的影响都是正向的,但是民营控股企业的实际控制人持股比例的正向激励效应要大于国有控股企业。把国有企业分为中央控股企业和地方控股企业,则在竞争性行业中,地方控股企业实际控制人持股比例对于企业绩效的影响要大于中央控股企业,而在非竞争性行业中,中央控股企业中实际控制人持股比例对于企业绩效影响的正向效应要大于地方控股企业。

在竞争性行业中,实际控制人持股比例越高,企业的绩效越好,说明实际控制人持股的激励效应要大于持股比例太高对企业造成的负面影响。这说明在我国现阶段,适度保持公司实际控制人持股的一定水平,对于公司的发展是有利的。非竞争行业中,实际控制人持股比例对于企业绩效没有显著影响。这说明在这些企业中,实际控制人的股权的激励效应是不显著的,或者说实际控制人没有充分发挥其应有的作用。因此,我国应该加强非竞争性行业的竞争性,或者打破某些行业的垄断,让其他类型企业也参与进来,互相竞争,共同获得发展。

竞争性行业中,民营控股企业的股权激励效应大于国有控股企业。这就说明需要对国有企业进行改革,要理顺国有企业的委托代理机制,对国有企业的管理体制、激励制度等进行改革,以增加国企的活力,以把国有企业更好地推向市场。而这其中最主要的应该是对国有企业的股权结构进行改革。由于民营控股企业的股权激励效应大于国有控股企业,因此如果在国有企业中加入更多的民营股份,则会激发国有企业的活力,使国有企业经营得更好。这对现阶段正在进行的国有企业混合所有制改革是一个很好的借鉴。实行混合所有制,就是对国有企业进行股权结构改革,逐步减少国有控股企业中国有股权的比例,增加民营股权等其他类型股权的比例,以充分发挥民营股权的激励和经营机制,把国有控股企业搞好。

在竞争性行业中,地方控股企业实际控制人持股比例对于企业绩效的影响要大于中央控股企业。当然,这种研究结论的出现,也许有一些其他的原因,但是这能在一定程度上说明,相对于地方控股企业来说,中央控股企业更需要进行股权结构改革,以进一步转换经营机制。这应该是现阶段国有企业实施混合所有制改革的侧重点和突破口,而且中央控股企业实行混合所有制的实践经验,可为地方控股企业实施混合所有制提供有益的借鉴。

[1]Kang D L,Sorensen A B.Ownership organization and firm performance[J].Annual Reviews of Sociology,1999,25:121 -144.

[2]陈晓,江东.股权多元化、公司业绩与行业竞争性[J].经济研究,2000(8):28-35.

[3]陈远志,梁彤缨.行业特征、股权结构与公司绩效的实证分析[J].系统工程,2006(2):72-77.

[4]刘任帆,于增彪.股权结构与公司业绩关系的行业特征——来自冶金、医药、机械与IT行业的证据[J].南开管理评论,2004(6):39-46.

[5]徐向艺,王俊桦.股权结构与公司治理绩效实证分析[J].中国工业经济,2005(6):112-119.

[6]Shirley M,Walsh P.Public versus private ownership:The current state of the debate[R].The World Bank Policy Research Working Paper No.2420,2000.

[7]Megginson W L,Netter J M.From state to market:A survey of empirical studies on privatization[J].Journal of Economic Literature,2001,39(2):321 -389.

[8]Djankov S,Murrell P.Enterprise restructuring in transition:A quantitative survey[J].Journal of Economic Literature,2002,40(9):739 -792.

[9]吴联生.国有股权、税收优惠与公司税负[J].经济研究,2009(10):109 -120.

[10]Fan J P H,Wong T J,Zhang Tianyu.Politically connected CEOs,corporate governance and post- IPO performance of China's newly partially privatized firms[J].Journal of Financial Economics,2007,84(2):330 -357.

[11]Blanchard O,Shleifer A.Federalism with and without political centralization:China versus Russia[R].NBER Working Paper No.7616,2000.

[12]Che Jiahua,Qian Yingyi.Insecure property rights and government ownership of firms[J].Quarterly Journal of Economics,1998,113(2):467 -496.

[13]田利辉.国有股权对上市公司绩效影响的U型曲线和政府股东两手论[J].经济研究,2005(10):48-58.

[14]孙永祥,黄祖辉.上市公司的股权结构和绩效[J].经济研究,1999(12):23-30.

[15]朱武祥,宋勇.股权结构与企业价值——对家电行业上市公司实证分析[J].经济研究,2001(12):66-72.

[16]江萍,刘淑娟,邵新建.股权集中度和公司绩效关系再研究——来自后股改时代的新证据[J].金融监管研究,2012(5):8-25.

[17]曹廷求,杨秀丽,孙宇光.股权结构与公司绩效:度量方法和内生性[J].经济研究,2007(10):126-137.

[18]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006,(1):90-100.

[19]La Porta R,Lopez-de-Silanes F,Shleifer A.Corporate ownership around the world[J].Journal of Finance,1999,54(2):471 -517.

[20]La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R.Investor protection and corporate valuation[J].Journal of Finance,2002,57(3):1147 -1170.

[21]Claessens S,Djankov S,Fan J P H,Lang L H P.Disentangling the incentive and entrenchment effects of large shareholdings[J].Journal of Finance,2002,57(6):2741-2771.

[22]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010(8):103-114.

[23]陈信元,靳庆鲁,肖土盛,张国昌.行业竞争、管理层投资决策与公司增长/清算期权价值[J].经济学(季刊),2013,13(1):305 -332.

[24]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[25]Xu Xiaonian,Wang Yan.Ownership structure and corporate governance in Chinese stock companies[J].China Economic Review,1999,10(1):75 -98.

[26]吴国鼎,叶扬.股权集中度、行业特征与企业绩效——基于中国上市公司的实证分析[J].北京工商大学学报(社会科学版),2013,28(5):90 -98.

[27]白云霞,林秉旋,王亚平,吴联生.所有权、负债与大股东利益侵占——来自中国控制权转移公司的证据[J].会计研究,2013(4):66-72.

[28]田利辉,张伟.政治关联影响我国上市公司长期绩效的三大效应[J].经济研究,2013(11):71-85.

[29]林乐,谢德仁,陈云森.实际控制人监督、行业竞争与经理人激励——来自私人控股上市公司的经验证据[J].会计研究,2013(9):36-43.

[30]吴昊旻,王华.行业产品市场竞争与上市公司债务融资选择实证研究[J].暨南学报(哲学社会科学版)2009(6):124-132.

[31]江伟.市场化程度、行业竞争与管理者薪酬增长.南开管理评论,2011,14(5):58 -67.

[32]沈坤荣,孙文杰.市场竞争、技术溢出与内资企业R&D效率——基于行业层面的实证研究[J].管理世界,2009(1):38-48.

[33]姜付秀,刘志彪.行业特征、资本结构与产品市场竞争[J].管理世界,2005(10):74-81.

[34]李科,徐龙炳.资本结构、行业竞争与外部治理环境[J].经济研究,2009(6):116-128.

[35]Li Xi.The impacts of product market competition on the quantity and quality of voluntary disclosures[J].Review of Accounting Studies,2010,15(3):663 -711.

[36]Tong Wilson H S,Yu Wayne W.A corporate governance explanation of the A-B share discount in China[J].Journal of International Money and Finance,2012,31(2):125 -147.

Actual Controllers'Stockholding Level,Industrial Competition and Corporate Performance

WU Guo-ding

(Institute of World Economics and Politics,Chinese Academy of Social Sciences,Beijing100732,China)

This paper studies the relationship among the stockholding level of actual controllers,industrial competition and corporate performance by using the data of the listed companies of Chinese A share from2008 to2012.This paper finds that the effects of the stockholding proportion of actual controllers on corporate performance are significant in competitive industries.But in non-competitive industries,the effects of the stockholding proportion on corporate performance are not significant.Seen from ownership,in competitive industries,the incentive effect of the stockholding level of actual controllers in private stockholding enterprises is larger than that of state-owned enterprises.If state-owned stockholding enterprises are classified into central stockholding enterprises and local stockholding enterprises,the effectsof the stockholding proportion of the actual controllers in the two kinds of enterprises are different because of different industrial competition.Based on the research results,we should strengthen the competition of non-competitive industries to stimulate the vigor of markets and enterprises.We should also reform the equity structure of stockholding enterprises to attract all kinds of investors including private investors to invest in SOEs.

Actual Controller;Industrial Competition;Corporate Performance;Ownership Concentration;Ownership Nature

A

1002-2848-2015(04)-0100-10

2015-02-07

本文受国家自然科学基金青年项目(71202030)和教育部人文社会科学研究青年基金项目(12YJC630287)的资助。

吴国鼎(1973-),山东省临沂市人,北京大学光华管理学院经济学博士,中国社科学院世界经济与政治研究所助理研究员,研究方向:公司治理、资本市场。

责任编辑、校对:郑雅妮

猜你喜欢

小学生学习指导(高年级)(2021年3期)2021-04-06 08:49:44

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

红土地(2016年7期)2016-02-27 15:05:54

中国工程咨询(2016年3期)2016-02-13 02:58:32

学习月刊(2015年9期)2015-07-09 05:33:44

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00

中国卫生(2014年7期)2014-11-10 02:33:04

首都经济贸易大学学报(2013年5期)2013-03-11 18:05:59