高管权力与商业信用

2015-09-20 09:16:42李小荣董红晔

当代经济科学 2015年4期

李小荣,董红晔

(1.中央财经大学财政学院/中国财政发展协同创新中心,北京 100081;2.中国长城资产管理公司博士后工作站,北京 100045)

高管权力与商业信用

李小荣1,董红晔2

(1.中央财经大学财政学院/中国财政发展协同创新中心,北京 100081;2.中国长城资产管理公司博士后工作站,北京 100045)

对于中国这一权力文化色彩较浓的新兴市场国家而言,研究高管权力具有重要的理论意义和现实意义。商业信用已经成为我国企业的重要融资方式。本文主要研究高管权力对商业信用的影响,进一步考察了企业产权性质以及经济周期、企业行业地位和成长性三个宏观、中观、微观因素对高管权力与商业信用关系的影响。采用1999-2012年中国A股非金融行业上市公司作为研究样本,通过一系列的实证检验,本文得到如下研究结论:高管权力的增大会降低企业获取商业信用的规模;企业的国有产权属性能减弱高管权力与商业信用的负向关系;当经济处于下行期时,高管权力与商业信用的负向关系更为显著;企业的市场地位越高、成长性越好,高管权力降低商业信用的程度越小。以上研究结论表明高管权力的增大会导致商业信用减少的恶劣后果,高管权力是影响企业获取商业信用的重要影响因素。本文的研究发现为高管权力的经济后果提供了进一步的经验证据,丰富了高管权力和商业信用融资两方面的理论研究,对抑制高管权力过度膨胀、降低信用风险和促进国民经济稳定发展均具有较强的启示作用。

高管权力;商业信用;企业产权;经济周期;市场地位

一、引 言

权力大的高管可以俘获董事会,制定对自己有利的薪酬契约[1-3],也会利用权力获取尽可能多的在职消费[4],当然,权力也能给高管带来“荣耀”和“威望”等心理满足感。对于高管,权力的获得能够攫取更多的私人收益,但对整个公司和国民经济,高管权力的增大却带来许多不利影响。权力增大破坏了公司治理的有效性,其一,由于权力过大,高管可以自定薪酬,作为激励高管努力工作的薪酬契约失效,无法降低管理者的代理问题,从而不利于股东价值最大化目标的实现;其二,高管权力的增大容易形成“一言堂”现象,使公司董事会的决策完全体现总经理或董事长的意志,无法吸纳其他对公司有利的意见,导致公司决策机制的低效。此外,高管权力越大,公司监督机制无法对其产生约束,导致其恣意妄为,即使公司业绩变得很糟糕,也无法对其解聘[5-6]。因此,高管权力的增大降低了公司业绩[7]。而徐细雄和刘星[8]则发现CEO权力强度越大,高管腐败越严重。腐败无疑对国民经济的增长具有破坏作用。

由于高管权力会带来恶劣的后果,故研究高管权力的经济后果具有重要的理论意义和现实意义。商业信用是企业的一种重要的融资方式,甚至可以替代银行贷款,获取商业信用可以缓解融资约束、促进企业成长和提高企业效率[9]。因此,什么因素会影响商业信用的获取得到各界的广泛关注。综观已有研究成果,并未有文献研究高管权力与商业信用的关系。那么高管权力导致的恶劣后果是否得到供应商的关注?供应商是否因为高管权力会带来不良后果而提供更少的商业信用?对此问题的回答,不仅有利于我们认识高管权力在非正规融资方面的后果,也对企业更好地获取商业信用、缓解融资约束,进而提高资源配置效率具有重要帮助。

本文选择1999-2012年中国A股非金融行业上市公司作为研究样本,实证检验了高管权力与商业信用的关系,并结合中国制度背景,考察了企业产权性质对高管权力与商业信用的关系的影响,进一步分析和检验了经济周期、市场地位和企业成长性对高管权力与商业信用关系的影响。本文的贡献主要体现在以下两个方面:一是丰富了高管权力经济后果的研究。虽然目前学术文献对高管权力与高管薪酬、在职消费、公司治理、高管腐败、业绩波动性、风险承担、现金持有、股利政策、投资、债券评级和债务成本的关系进行了研究,但对高管权力影响商业信用的研究鲜有涉及,正因为如此,本文的研究拓展了高管权力经济后果的研究范围,为高管权力导致的恶劣后果提供了进一步的经验证据。二是本文从高管权力探究商业信用的影响因素,对商业信用这一研究领域的学术文献有所贡献,以往文献主要从银行贷款与商业信用的替代或互补关系,企业规模、产权性质、盈利能力和所处的外部环境对企业获取商业信用规模的影响等方面展开研究,但对高管权力如何影响商业信用有所忽视,本文的研究表明高管权力是影响商业信用的重要因素,发展了商业信用的相关研究。

二、理论分析与假设提出

(一)高管权力与商业信用

社会心理学理论认为,个体在进行决策时存在两种行为模式:趋近行为模式和抑制趋近模式。当个人掌握的权力较大,拥有更多的资源和较少的约束时,个体的心理决策过程会发生转变[10],更容易选择趋近行为模式,更关注决策可能带来的收益,忽视决策带来的风险[11]。Anderson 和 Galinsky[12]发现当个体的权力较大时,承担风险的动机更强,使公司承担过度的风险。同时,当高管权力过大时,会压制公司其他管理人员对决策的影响力,而将高管个人的意志与对公司决策的判断性误差带入到公司的决策判断中,使董事会的决策成为高管的个人决策,董事会对高管的过度承担风险的行为无法进行约束。事实上,相比个人决策,集体决策会体现意见的多元化,极大减少了决策的风险性。权小锋和吴世农[13]发现高管权力将个人的判断性误差带入企业的决策中,使公司的业绩波动性加大。作为债权人的供应商,在考虑是否向企业提供商业信用时,更多的是考虑是否可以将赊销货款按时收回,而公司业绩的波动将使供应商无法准确估计公司是否可以及时收回赊销货款,因此,我们认为,当高管权力较大时,供应商将提供较少的商业信用。

除了会增加公司的经营风险外,高管权力过大还会影响公司的会计信息质量。现有研究表明,在高管权力较大时,为了获取私有收益及自由决策权,高管有动机和能力进行盈余管理并弱化各种监督机制,从而降低公司的信息透明度。一方面,为了获取高额的薪酬(包括货币薪酬和股权激励等)和在职消费,较强的支配权与控制权将使高管有动机和能力进行盈余管理。高管权力论认为,尽管高管有较大的权力可以为自己争取有利的薪酬,但是由于外部愤怒(outrage)成本的存在,为了避免与公司其他利益相关者的冲突,高管更倾向于采取伪装策略(camouflage)来弱化薪酬过高的事实[14]。这种盈余管理无疑会降低公司的会计信息质量。另一方面,外部缺乏相应制度约束和内部较弱的公司治理机制是高管利用权力为自身寻租的重要条件。因此,获取私有收益与更高的自由裁量权使高管有降低监督(包括内部控制水平及外部审计师的选择等)的动机。Cheng et al.[15]的研究表明,当高管的权力较大时,为了获取更多的私有收益与自由裁量权,高管降低了审计师的选择标准,严重影响了公司财务报告的信息质量。赵息和许宁宁[16]发现高管在进行机会主义行为时,会利用其对公司的控制与支配权来影响内部控制缺陷的披露,进而影响内部控制质量。外部监督机制与内部控制是决策会计信息质量的重要因素,这将严重影响公司的会计信息质量。信任在企业与供应商的长期购销关系中发挥了重要作用,而当企业的会计信息质量存在问题时,供应商与企业间的信息不对称程度增加,影响了双方的信任程度。陆正飞和杨德明[17]认为,供应商同银行一样,都会对企业进行监督,对“信贷政策”进行调整。当公司的会计信息质量较差时,这种信任程度将会降低,进而影响供应商所提供的商业信用。

基于以上分析,我们提出本文的第一个假设:

H1:公司的高管权力越大,公司可以获得供应商的商业信用越少。

(二)企业产权对高管权力与商业信用关系的影响

国有企业与民营企业在融资问题上存在显著差异。首先,国有企业在建国之初就已经成立,得到国家多方面的支持,无论在资源、资金、政策和补助等方面都有先天的优势。民营企业的成立在改期开放初期,尽管政府鼓励民营企业,但在政策支持方面远不如国有企业。尽管民营企业近些年发展迅速,但相对国有企业,民营企业得到政府政策支持的可能性较小,其经营风险仍然较高,债权人与借款企业的信息不对称加重了民营企业在融资方面的困难。其次,国有企业的高管一般由政府委派,因此,相对于民营企业,国有企业存在更多的政治关联,这将使国有企业得到更多的政策支持与帮助,包括产品市场、要素市场方面的优待,这无形中降低了国有企业的经营风险[18],也增加了国有企业获取债权人提供借款的可能性。最后,由于民营企业起步较晚,目前民营企业仍然以中小企业为主,抵押物较少,获取银行贷款等方面存在诸多劣势,使民营企业的现金流比较脆弱,这进一步加重了民营企业的融资困难。综上所述,由于民营企业在政策支持和规模等方面存在的劣势,使其经营风险较高,按时还款风险较大。而作为债权人的供应商与企业间存在信息不对称,这将使供应商对民营企业的信任降低,进而降低了供应商向民营企业提供商业信用的可能性。因此,我们提出第二个假设:

H2:企业的国有产权属性将减弱高管权力对商业信用的负向影响。

(三)高管权力影响商业信用的情境分析

企业的商业信用融资除了受到高管异质性的影响外,企业的特征和内外部环境也不可忽视,特别是出于转型期的中国,各项制度均不完善,任何对经济的冲击都会因市场缺陷的存在而被放大[19]。为此,我们进一步选择经济周期、企业所处市场地位以及企业的成长性三个宏观、中观和微观角度分别分析其对高管权力与商业信用关系的影响。

经济周期一直是企业不可避免的外部冲击来源,也是企业无法控制的外生因素。随着我国入世的深入,我国企业受全球经济形势影响的可能性和受影响程度都有上升趋势。一方面,在经济下行期,由于外部经营环境的恶化,银行面临的企业的违约风险增加,出于对风险的考虑,银行会收缩向企业提供的贷款。虽然银行具有在经济下行期刺激经济的作用,但银行贷款仍然有同经济周期一样的顺周期性,在经济形势较好时,银行看好公司的经营前景,会提供给更多的银行贷款,但在经济下行期,由于银行预期到公司的经营业绩将下滑,银行收回贷款的风险将增加,因此会减少对企业的贷款。同样的,供应商也会减少商业信用的提供。另一方面,经济下行期时,企业经营环境恶化,使公司更容易陷入困境 。Bae[20]以亚洲金融危机为背景,证明了经济状况通过银企关系等加大了公司财务困境的可能性,因此,无论是由于供应商本身可获取的银行贷款减少,还是为了控制面对的信用风险,供应商在提供商业信用时也会更加谨慎。因此,在经济下行期,高管权力所产生的恶劣的经济后果会得到供应商更多的关注,因此,我们提出本文的第三个假设:

H3:经济下行期将加重高管权力对商业信用的负面影响。

尽管商业信用可以解决企业的融资约束问题,但并不是所有的企业都可以从供应商得到预期的商业信用。由于商业信用的来源是供应商,那么企业与供应商的议价能力在商业信用获取方面就尤为重要。可以说,当企业具有比供应商更高的市场地位时,企业就会利用延期付款和预收货款等方式要求供应商提供更多的商业信用 。Fisman和Raturi[21]认为供应商在其所在行业获取市场地位十分重要,因为只有供应商具有较高的市场地位,在销售商品时才可以有更强的谈判能力,即使不提供商业信用也不会流失客户,因为客户寻找其他供应商的成本较高。而当企业的市场地位较高时,企业会通过延期付款等方式得到更多的商业信用来创造价值,或供应商不提供商业信用,市场地位较高的企业就会通过施加威胁(停止供货或更换供应商)来获取商业信用。张新民等[22]的研究表明,商业信用和银行贷款存在替代关系,且这种替代关系在市场地位较强的企业中更加明显。基于以上分析,我们认为,市场地位高的企业的谈判能力可以减弱高管权力对商业信用的负面影响,因此,提出第四个假设:

H4:企业市场地位的提高会减弱高管权力与商业信用的负向关系。

对于成长型企业,商业信用对企业的价值提升作用将更大。一方面,随着我国各个行业竞争的日益激烈,供应商与其与同行业的企业进行竞争来获取与下游企业的谈判能力,更愿意选择与下游企业的互利合作,建立稳定的战略合作关系,以实现高效的产品流、服务流和信息流。当下游企业的成长性较好时,考虑到未来的盈利性和发展前景,供应商更希望与其形成战略联盟关系。另一方面,对于成长性较好的企业来说,由于其成长性良好的企业,其有更好的发展前景,更希望与提供原材料的供应商建立稳定的合作关系。因此,我们认为,当企业的成长性较好时,供应商与企业本身都更希望建立合作关系,可以说,供应商与企业之间的关系就更为牢固,且信任程度也更高。那么,供应商就更加愿意给企业提供商业信用[17]。基于此,我们认为当企业的成长性较好时,高管权力对商业信用的负向影响更弱,故提出第五个假设:

H5:成长性越好的企业,高管权力对商业信用的负向影响越弱。

三、研究设计

(一)样本选择

由于数据库中高管的信息资料从1999年开始,所以本文选择我国沪深股市1999-2012年所有A股上市公司作为初始研究样本。数据筛选和处理过程如下:(1)剔除金融行业公司;(2)剔除数据有缺失的样本;(3)对连续变量上下1%进行了Winsorize处理。最终获得观测记录18109条。所用数据除企业产权信息从CCER数据库中获得外,其他数据来源于CSMAR数据库。

(二)变量定义

1.高管权力(Power)

综观已有的国内外文献,刻画高管权力主要有两种思路:一是将反映高管权力各个维度的指标值进行综合加总;二是对反映高管权力的几个分指标进行主成分分析,形成高管权力综合指数。一般来说,当反映高管权力维度的分指标较多时采用主成分分析,若分指标较少则采用几个分指标加总。限于数据的可获得性,借鉴 Finkelstein[23]、卢锐等[4]文献做法,我们主要采用以下四个广泛采用的分指标加总求和得到高管①本文的高管指公司的总裁、总经理或首席执行官。权力的度量指标(Power)。

(1)CEO与董事长是否两职合一(Dual):这一指标反映了高管的结构权力,反映了高管所具备的职位的权力,当高管同时担任董事长时,高管便掌握了企业的实际控制权。当CEO与董事长合一时,该指标取1,否则取0。

(2)高管任期(Ceotenure):高管在公司任职时间长,则其的个人威信越高,职位越稳固,对董事会成员的影响力越大,控制力也越强。当高管任期超过行业中位数时,该指标取1,否则取0。

(3)高管持股比例(Manageshare):当高管所拥有的公司的股权较多时,高管同时担任了公司股东的身份,这将增加高管在董事会决策中的话语权,强化其在公司中的权力。当高管持有公司股份数超过行业中位数时,该指标取1,否则取0。

(4)高管是否是内部董事(Inside):当高管本身也是董事会成员时,其影响力将更大,而且被监督的可能性也降低,这势必会导致高管的权力增加。当高管同时是内部董事时,该指标取1,否则该指标取0。

2.商业信用(Credit)

借鉴陆正飞和杨德明[17]、Wu 和 Firth[24]对商业信用的度量,采用应付账款、应付票据和预收账款的和与总资产的比值度量商业信用规模。

3.经济周期(Cycle)

借鉴吴娜[25]对经济上行及下行周期的方法,按照“谷—谷”法划分,我们将1999-2007年期间划分为经济上行期,将2008-2012年期间划分为经济周期下行期。

4.市场地位(Marketposition)

借鉴张新民等[22]的做法,采用企业的市场占有率衡量市场地位,市场占有率为企业销售收入占所属行业所有企业的销售收入总额的比重,该变量值越大,市场地位越高。

5.控制变量

借鉴以往关于商业信用的研究[24,26-27],我们选择公司规模(Size,期末总资产的自然对数)、固定资产比例(Fixed,固定资产净值与总资产的比值)、账面价值与市场价值的比(BM)、盈利能力(Roa,息税前利润除以期末总资产)、公司成立年限(Age)和银行贷款与总资产的比值(Bank)作为控制变量。

(三)研究模型

采用OLS回归模型(1)检验高管权力对商业信用的影响:

为了检验企业产权性质、经济周期、市场地位和成长性对高管权力与商业信用关系的影响,我们引入了Power×X的交叉变量和X变量:

其中,X代表SOE(国有企业取值为1,否则取值为0)、Cycle(经济周期)、Marketposition(市场地位)和Growth(成长性),Industry和Year为行业和年度虚拟变量,其他变量定义参见上文。

四、实证结果与分析

(一)描述性统计与相关性分析

表1列出了本文的主要变量的描述性统计结果。高管权力(Power)的均值为1.694,中位数为2,表明中国大部分公司均存在至少一个维度的高管权力过大的问题①这里的维度指前文变量定义中的两职合一、长期在位、担任内部董事、持股较高。,高管权力(Power)的标准差达到0.834,说明各个企业高管权力大小差异程度较大。商业信用(Credit)的均值为0.154,说明公司的应付账款、应付票据和预收账款总和占到总资产的15.4%,与陆正飞和杨德明[17]中该变量均值13.7% 较为接近,可见商业信用融资已成为中国上市公司融资的重要方式。SOE的均值为0.632,中位数为1,这说明我国国有企业依然占绝大比例。Bank的均值为0.217,表明银行贷款占总资产的比例为21.7%,略高于商业信用的比重。其他控制变量取值情况见表1,不再赘述。

(二)回归结果分析

表2报告了假设1和假设2的OLS的回归结果。其中回归(1)没有加入控制变量,从回归(1)可以发现,高管权力(Power)与商业信用(Credit)的系数为 -0.005,显著水平达到10%。回归(2)加入了影响银行贷款的控制变量,其中高管权力(Power)与商业信用(Credit)的系数为-0.005,显著水平达到5%。以上结果说明高管权力(Power)越大,获得的商业信用(Credit)越少,假设1得到支持。为了检验企业产权(SOE)对高管权力与商业信用的关系影响,我们在模型中加入了SOE和Power×SOE交叉项,模型的OLS回归结果见列(3)。高管权力与商业信用的回归系数为 -0.011,在统计上达到了1%的显著水平,Power×SOE这一交叉项的系数为0.011,统计上达到1% 的显著水平,说明上市公司的国有产权属性减弱了高管权力与商业信用间的负向关系,假设2得到了验证。

表1 描述性统计

表2 假设1和2的回归结果

表3 假设3、4和5的回归结果

表3提供了宏观、中观和微观不同情境因素对高管权力与商业信用关系影响的实证结果。为了验证公司经济周期、市场地位与成长性对高管权力与商业信用的影响,我们在模型中加入了Power×Cycle、Power×Marketposition和Power×Growth交叉项和代表经济周期、市场地位和成长性的三个变量Cycle、Marketposition和 Growth。列(1)检验市场地位对高管权力与商业信用关系的影响,高管权力与商业信用的回归系数为 -0.016,在统计上达到1% 的显著水平,Power×SOE这一交叉项的系数为0.025,统计上达到1% 的显著水平,说明在市场地位较高的企业中,高管权力对商业信用的负向关系减弱。列(2)检验经济周期对高管权力与商业信用的影响,Power×SOE这一交叉项的系数为-0.008,统计上达到1%的显著水平,这一结果说明在经济下行期,企业的高管权力对商业信用的负向影响加重。列(3)检验公司成长性对高管权力与商业信用的影响,高管权力与商业信用的回归系数为 -0.005,在统计上达到10%的显著水平,Power×SOE这一交叉项的系数为0.000,统计上达到1% 的显著水平,说明在成长性较高的企业中,高管权力对商业信用的负向关系减弱。上述回归结果支持了假设3、假设4和假设5。

(三)稳健性检验

为了使回归结果更加稳健,我们进行了如下稳健性检验:

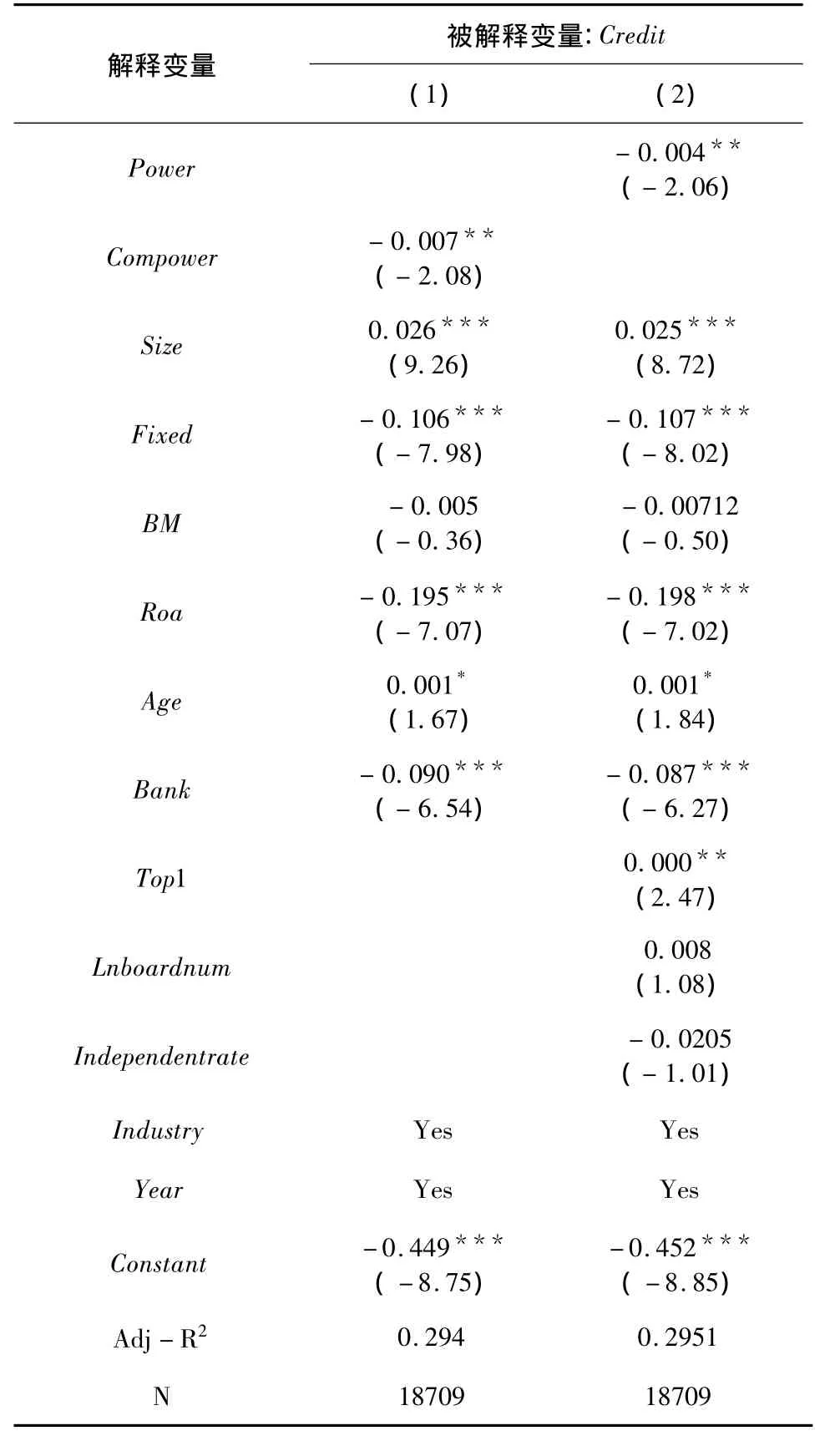

1.改变高管权力的度量方法。用主成分分析的方法将四个指标(Dual、Ceoteture、Ceosharerate 和 Inside)构建新的代表高管权力的指标Compower,并将Compower与商业信用进行OLS回归,回归结果见表4第(1)列,从回归结果来看,高管权力(power)与商业信用(Credit)的系数为-0.007,在统计上达到了5%的显著水平,说明“高管权力越大,获得的商业信用越少”这一结论稳健地成立。

2.进一步控制公司治理的影响。在回归模型中加入第一大股东持股比例(Top1)、董事会规模(Lnboardnum)和独立董事比例(Independentrate),回归结果见表4中第(2)列,可以发现高管权力(Power)的回归系数为-0.004,在统计上达到了5% 的显著水平,说明控制了公司治理因素影响后,高管权力依然与商业信用显著负相关。

表4 改变高管权力度量方法和控制公司治理因素

3.解决内生性问题。高管权力与商业信用可能存在内生性问题,为了解决内生性问题,我们采用了两阶段回归分析法(2SLS)进行回归。在第一阶段,借鉴权小锋等[3]的做法,选取了同行业其他公司的高管权力的平均数与无形资产占总资产的比例来作为工具变量,在第二阶段将第一阶段估计出来的高管权力与商业信用进行回归,结果见表5中的(1)列。高管权力与商业信用的系数为-0.075,显著程度达到5%,说明表2中的高管权力与商业信用间的负向关系结果稳健。为了进一步减轻内生性问题,我们将当期的高管权力及控制变量与下期的商业信用进行了OLS回归,回归结果见表5第(2)列,高管权力与商业信用的回归系数依然显著为负,说明本文的研究结论稳健性较高。

表5 解决内生性问题

五、结论与启示

本文研究了高管权力与商业信用的关系,考察了企业的产权性质对高管权力与商业信用关系的影响,并进一步分析和检验了经济周期、市场地位和公司成长性三个宏观、中观、微观角度的因素对高管权力与商业信用关系的影响。通过1999-2012年中国A股非金融行业上市公司的研究样本,本文的实证研究发现:公司高管权力越大,获得的商业信用越少;企业的国有产权降低了高管权力与商业信用的负向关系;在经济周期下行期,高管权力与商业信用的负向关系更为显著;当企业的市场地位比较高时,高管权力与商业信用的负向关系得到减弱;当公司成长性好时,高管权力与商业信用的负向关系也会减弱。以上研究结论说明,高管权力在商业信用融资方面也会导致恶劣后果,高管权力大小是影响商业信用的一个重要因素,对于处于不同经济周期、行业地位和成长阶段的企业,高管权力对商业信用的影响程度不同。

本文的研究除了具有重要的理论意义外,还具有重要现实启示作用:对于企业而言,需要建立有效的公司治理机制和培育健康的权力文化来约束高管的权力寻租行为。商业信用融资是企业的一种重要融资方式,特别是对于民营企业,由于受到信贷歧视,民营企业更多地求助于商业信用融资,而如果不对高管权力过大的现象加以抑制,民营企业更难获得融资,陷入有良好投资机会而无资金的困难局面。对于供应商而言,在制定赊销政策时需要考察高管权力大小,并在收回款项前密切关注高管权力的变化,避免信用风险的加大。高管权力在不同的情境下会对商业信用产生不同程度的影响,因此,供应商在制定赊销政策时,需要结合不同的情境(如本文的经济周期、企业的行业地位和公司成长性)综合考察高管权力的大小。

[1]Bebchuk L A,Fried J M,Walker D L.Managerial power and rent extraction in the design of executive compensation[J].University of Chicago Law Review,2002,69(3):751-846.

[2]Bebchuk L A,Fried J M.Pay without performance:O-verview of the issues[J].Journal of Applied Corporate Finance,2004,17(4):8 -23.

[3]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-87.

[4]卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率-来自中国上市公司的证据[J].南开管理评论,2008(5):85-92.

[5]Allen P,Panian S.Power,performance and succession in the large corporation[J],Administrative Science Quarterly,1982,27(4):538 -547.

[6]刘星,代彬,郝颖.高管权力与公司治理效率-基于国有上市公司高管变更的视角[J].管理工程学报,2012(1):1-12.

[7]Harjoto M A,Jo H.CEO power and firm performance:A test of the life - cycle theory[J].Asia - Pacific Journal of Financial Studies,2009,38(1):35 -66.

[8]徐细雄,刘星.放权改革、薪酬管制与企业高管腐败[J].管理世界,2013(3):119 -132.

[9]石晓军,张顺明.商业信用、融资约束及效率影响[J].经济研究,2010(1):102-114.

[10]Magee J C,Galinsky A.Social hierarchy:The self- reinforcing nature of power and status[J].Academy of Management Annals,2008,2(1):351 -398.

[11]Anderson C,Berdahl J L.The experience of power:Examining the effects of power on approach and inhibition tendencies[J].Journal of Personality and Social Psychology,2002,83:1362 -1377.

[12]Anderson C,Galinsky A D.Power optimism,and risk- taking[J].European Journal of Social Psychology.2006,36(4):511 -536.

[13]权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性—基于深交所上市公司的实证研究[J].南开管理评论,2010(4):142 -153.

[14]Healy P M.The effect of bonus schemes on accounting decision[J].Journal of Accounting andEconomics,1985,7(1 -3):85 -107.

[15]Cheng X,Gao L,Lawrence J,Smith D.CEO power and SEC prompted restatements[R].Working Paper,2011.

[16]赵息,许宁宁.管理层权力、机会主义动机与内部控制缺陷信息披露[J].审计研究,2013(4):101-109.

[17]陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011(4):6-14.

[18]Brandt L,Li H.Bank discrimination in transition economies:Ideology,information,or incentives[J].Journal of Comparative Economics,2003,31(3):387 -413.

[19]罗琦,张克中.经济周期波动与企业现金持有行为关联性探析[J].财贸经济,2007(10):79-82.

[20]Bae K H,Kang J K,Lim C W.The value of durable bank relationships:Evidence from korean banking shocks[J].Journal of Financial Economics,2002,64(2):181-214.

[21]Fisman R,Raturi M.Does competition encourage credit provision?Evidence from African trade credit relationships[J].Reviewof Economics and Statistics,2004,86(1):345-352.

[22]张新民,王珏,祝继高.市场地位、商业信用与企业经营性融资[J].会计研究,2012(8):55-65.

[23]Finkelstein S.Power in top management teams:Dimensions,measurement,and validation[J].Academy of Management Journal,1992,35(3):505 -538.

[24]Wu W,Firth M,Rui O M.Trust and the provision of trade credit[J].Journal of Banking & Finance,2014,39(2):146-159.

[25]吴娜.经济周期、融资约束与营运资本的动态协同选择[J].会计研究,2013(8):54-61.

[26]Petersen M A,Rajan R G.Trade credit:Theories and evidence[J].Review of Financial Studies,1997,10(3):661-691.

[27]Ge Y,Qiu J.Financial development,bank discrimination and trade credit[J].Journal of Banking and Finance,2007,31(2):513 -530.

Executive Power and Trade Credit

LI Xiao-rong1,DONG Hong-ye2

(1.School of Public Finance,Central University of Finance and Economics,Beijing100081,China;

2.International School of Business,Beijing International Studies University,Beijing100024,China)

For China,an emerging market country with thick power culture,studying executive power has important theoretical significance and real significance.Trade credit has become an important financing means of Chinese enterprises.This paper mainly studies the influence of executive power on trade credit.It further examines the influence of three factors:macro-factor,middle-factor and micro-factor including enterprises'property right nature andeconomic cycle,enterprises'industrial positions and growth on the relationship between executive power and trade credit.Taking the listed companies of Chinese A share in non-financial industry from1999 to2012 as a sample,this paper draws the following conclusion after a series of empirical tests:the rise of executive power can reduce the scale of trade credit got by enterprises;the state-owned property right nature of enterprises can weaken the negative relationship between executive power and trade credit;when the economy is in downturn,the negative relationship between executive power and trade credit is more significant;the higher the enterprises'market position,the better the growth,the smaller the degree of trade credit reduced by executive power.The above research conclusion indicates the odious aftermath that larger executive power can reduce trade creditand executive power is the important influencing factor that affects the trade credit got by enterprises.The research discovery of this paper provides further empirical evidence for studying the economic aftermath of executive power,enriches the theoretical research in the aspect of executive power and trade credit and plays a relatively strong inspiringrole in inhibiting the excess executive power,reducing credit risk and promoting the steady development of national economy.

Executive Power;Trade Credit;Enterprises'Property Right;Economic Cycle;Market Position

A

1002-2848-2015(04)-0110-08

2015-03-06

教育部人文社会科学研究青年基金项目(14YJC630069)、北京市社会科学基金青年项目“北京市上市公司高管权力与企业融资行为研究”、中财121人才工程青年博士发展基金项目(QBJ1405)、中财-鹏元地方财政投融资研究所研究项目、中央高校基本科研业务费专项资金和中央财经大学科研创新团队支持计划的资助项目。

李小荣(1984-),江西省宁都县人,中央财经大学财政学院/中国财政发展协同创新中心讲师,中财-鹏元地方财政投融资研究所副所长,管理学博士,研究方向:资产评估、公司财务与公司治理等;董红晔(1985-),女,黑龙江省铁力市人,中国长城资产管理公司博士后工作站,管理学博士,研究方向:公司财务与公司治理。

责任编辑、校对:李斌泉

猜你喜欢

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

知识经济·中国直销(2018年10期)2018-11-06 07:46:30

知识经济·中国直销(2017年12期)2018-01-03 08:20:34

知识经济·中国直销(2017年11期)2017-11-28 05:32:30

太空探索(2016年7期)2016-07-10 12:10:15

中国洗涤用品工业(2015年8期)2015-02-28 19:02:54

中国洗涤用品工业(2015年6期)2015-02-28 19:02:37