本是同根生 相煎何太急

——原料与再生塑料关联分析

2015-09-20 08:16张秀娟

中国石化 2015年10期

□ 张秀娟

本是同根生 相煎何太急

——原料与再生塑料关联分析

□ 张秀娟

所谓再生塑料,指通过预处理、熔融造粒、改性等物理或化学方法对废旧塑料进行加工处理后重新得到的塑料原料,是对塑料的再次利用,也是循环经济发展的主要组成部分。它的源头即是原料,也就是市场中常说的新料,与再生塑料的俗称“回料”相对应。其中再生塑料起源于20世纪80年代,其发展明显晚于原料生产,但历经30多年的高速发展,已成为当前塑料行业不容忽视的力量,作为塑料行业最后一块蛋糕,已被诸多原料及规模型厂家列入发展规划。

再生塑料与原料一脉相承,但最初原料高大上的路线对再生塑料杂乱差的运营环境嗤之以鼻,同时原料对再生料的价格指引让再生料厂家对原料“爱恨交织”。最近几年尤其是金融危机爆发后,原料价格不断飙高,给再生塑料带来发展契机,尤其在中低端料领域对原料的冲击力越发强劲。虽然在今年低油价背景下,原料价格持续低位对再生塑料形成冲击,但近几年再生料行业规范之路开启,加之其转型升级步伐加快,原料厂家越来越重视再生塑料这一对手,在诸多研究机构纷纷加入再生塑料行业研究的同时,越来越多的原料厂家加入再生塑料这一领域。接下来我们将进一步探究原料与再生塑料的相关关系。

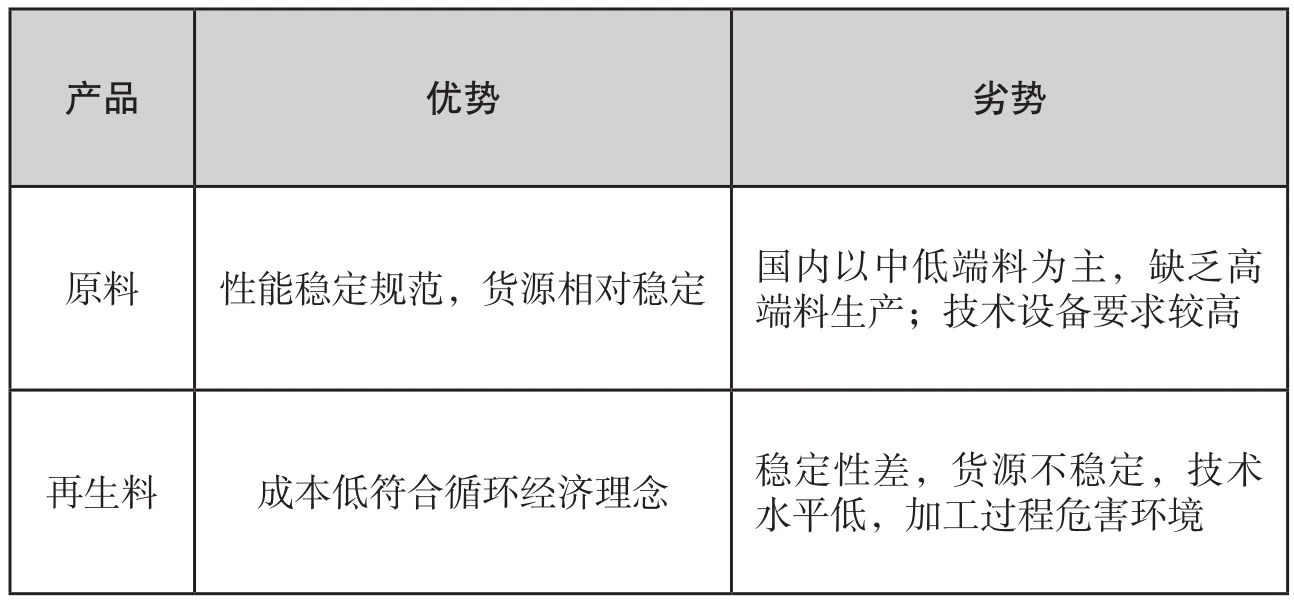

表 原料与再生塑料性能对比

1.性能对比:同根相生性能相近

原料和再生料关联的核心在于替代,而替代的本质在于性能的相关性。从性能上来看,再生料对原料的替代主要是中低端领域。从样本调研来看,塑料制品厂家混合比例更多集中于20%~30%,也就是市场上常说的三分之一原则。

2.供应趋势:需求拉动震荡同行

从供应上看,2012年同受行情牵引,月度供应等同趋势显著,而2013年之后,再生料与新料的供应趋势分离。对原料来说,近几年产能持续扩张,其产量震荡上行不足为奇。从影响因素来看,各个生产企业的装置检修是影响产量的主要因素。而对再生料来讲,2013年以后政策导向型明显增强,加之传统节假日及天气因素都会对其开工带来影响,故其供应周期性特点较为明显。从进口方面来看,原料与再生塑料同样受国内行情因素制约,但再生料受国家政策影响更为明显,例如2013年绿篱行动。由此来看,伴随后期再生厂家规模化生产削弱外界环境因素影响,原料与再生料的供应联动性将增强,而整体需求容量有限,他们之间的竞争强度也势必会增强。

3.价差分析:价格为王此消彼长

再生塑料的发展得益于原料价格高位,即原料价格越高,再生料对其替代性越大,反之,原料价格触底,再生料失去价位优势,此时,原料将对再生料形成替代。正常情况下,通用塑料新料与再生料的价差区间在1500元~2000元/吨(扣税),而工程塑料新料与再生料的价差在2500元~3000元/吨(扣税),这一区间我们称之为安全区间,但近几年,通用塑料原料与再生塑料年内价差高于2000元/吨的时间明显缩短,尤其是去年12月和今年1月份,通用塑料原料回料价格倒挂经常出现,再生塑料市场滞销严重,主要原因就是低油价背景下,原料价格不断探底,进而对再生料市场施压。当然,原料价格一旦超出合理价差区间,再生料对新料的替代作用将会更为明显。

对影响价格形成的因素,供需及成本面的影响不用多讲。另外国家经济环境,如各项经济数据及进出口贸易等将在心态方面同时给再生塑料及原料带来影响,而政策调整如国家对再生资源的态度、环保力度以及税收方面的政策等都会对再生塑料厂家成本方面形成直接影响,这也是原料厂家研究再生塑料时必须要考虑的部分。

4.定价分析:行业特点制约定价机制

原料定价方面,石化企业定价与原油及期货价格、外盘报价、国内市场主流报价以及进口依存度相关,市场价格则多是参考石化企业定价,这是由石化企业垄断地位决定的,但伴随着煤化工行业的兴起,行业竞争加大,市场定价地位将逐步上升。而再生料定价相对简单一点,多根据淡旺季及成本定价,目前是成本与需求占据主导,同时会参考原料的价格,这也是再生塑料厂家对原料价格关注度较高的主要原因。但目前经济环境萎靡背景下,行业竞争白热化,终端需求持续拖累市场,目前市场价格不管是原料还是再生料,最终归于需求面制约。

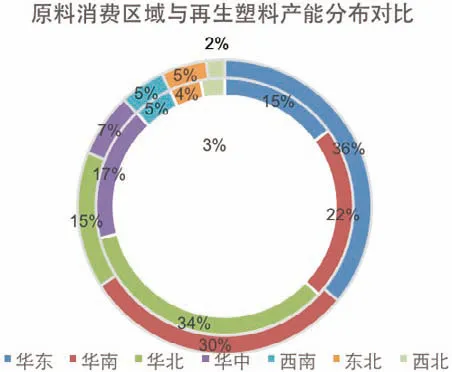

5.区域分析:原料消费地即再生塑料产能集中区

在产能区域分布上,原料产能主要集中在华东、东北、西北等地区,与最初国家发展战略相关,而再生料产能与当地的回收量密切相关,因此这一点关联性略低。但就原料消费地而言,主要集中于华北、华南、华东地区(三区占比达70%),这一点与再生料的消费集中地较为一致。由此来看,了解原料的需求与分布领域,有利于再生塑料项目选址及销售区域的定位。

6.竞争力分析:各有千秋相互渗透

毫无疑问,原料的优势在于性能稳定,有具体的牌号,且下游需求相对稳定,贸易商虽然仅有50元/吨上下的盈利空间,但薄利多销路线仍可达到理想状态。再生料单位盈利能力相对高一些(通用塑料在100元~200元/吨,工程塑料盈利能力300元~500元/吨,部分涉及改性盈利空间更大),但其销售量明显偏弱,同时要付出的代价也较高,单纯经营环境这一项,是不能与原料相比的。

备注:外圈是原料消费集中地,内圈为再生料主要集中地

原料进入再生料具有资金、技术及完善销售体系优势,但再生塑料在回收、分拣及破碎环节经验性与不稳定性,决定该部分环节进入门槛较高,故将会最先冲击再生塑料颗粒市场,而毛料、破碎环节有滞后性。再生料进入原料行业,因生产环节及一级代理商门槛较高,将主要集中在贸易商环节进入,进而渗透下游领域,扩大其自身销售渠道。同时,原料最近兴起的网上竞拍也给再生厂家进入原料领域提供机会。

7.供销链条:取长补短未来趋势

在营销方面,再生塑料目前95%的厂家采用自产自销模式。而原料采取的是产销分离的模式:炼化企业生产,进入销售公司,由销售公司采用不同的销售政策卖给代理商或贸易商,或直接销售给终端厂家。近几年以煤化工为代表的竞拍机制也较为流行。以石化为例,经历了初期的自产自销到现在的统销,2005~2008年,中国石化在华北、华东、华南及华东四个大区建立相应的销售分公司,统一进行区域性销售,在合理调控供应与价格的基础上,提高规避风险的能力。在报价方面,原料有合同价、挂牌价、结算价三种,其中挂牌价是在行情特别低迷的时候会有涉及,这一点笔者认为再生塑料可以参考,但再生塑料性能的不稳定性决定了这一点还有很长的路要走。

综合来看,目前低油价背景下,加之煤化工冲击,原料冲高不易,而失去价位优势的再生塑料要想突破目前的僵持格局,改性升级、规模化生产降低单位成本将是大势所趋。除此之外,定价及售后服务等销售模式方面创新也是化解再生塑料当前尴尬的途径。当然,再生塑料一旦突破升级瓶颈,其对原料市场带来的冲击将不容忽视。

(作者单位:卓创资讯)

猜你喜欢

古代文明(2022年3期)2022-07-09

消费导刊(2018年10期)2018-08-20

当代水产(2018年12期)2018-05-16

大众投资指南(2017年10期)2017-09-25

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

Coco薇(2016年8期)2016-10-09

太空探索(2016年12期)2016-07-18

大众投资指南(2016年1期)2016-01-08

少儿科学周刊·少年版(2015年3期)2015-07-07

少儿科学周刊·少年版(2015年3期)2015-07-07