从财务报表看公司财务管理存在的问题

2015-09-20 01:47杨国莉叶宝忠

商业会计 2015年24期

□杨国莉 叶宝忠 曹 婧 刘 畅

(1河北经贸大学会计学院2河北经贸大学数统学院 河北石家庄050061)

一、透过现金流量表看张裕的财务管理

张裕葡萄酿酒股份有限公司(以下简称张裕)是1892年由华侨实业家张弼士创办,历经百年,张裕已成为国内红酒业的领跑者。本文主要以张裕2012年遭遇的四重危机——“农药残留门”、限制“三公消费”、宏观经济形势持续低迷使红酒需求骤降、进口红酒侵蚀市场份额为背景,通过分析张裕2009—2014年六年的指标,发现张裕在财务管理方面的问题并提出改进措施。

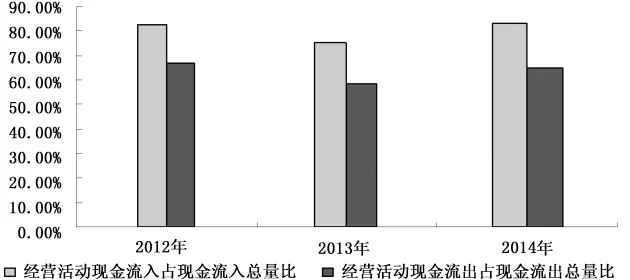

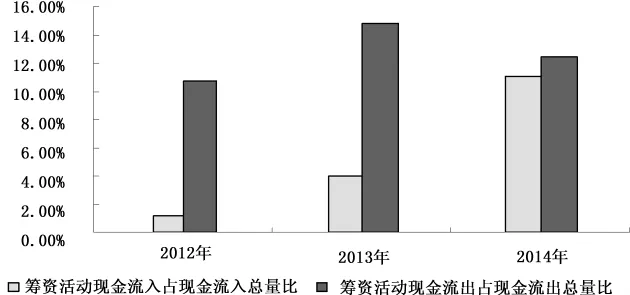

(一)张裕现金流量结构分析

张裕2012、2013、2014年现金流量结构分析指标计算如表1所示。

张裕 2012、2013、2014年现金流量结构变化如图 1、2、3所示。

从垂直分析看,2013年经营活动现金流入占现金流入总量比重同比下降7.46%;2013年投资活动现金流入占现金流入总量的比重同比上升4.62%;2013年筹资活动现金流入占现金流入总量的比重同比上升2.83%。2013年经营活动现金流出占现金流出总量的比重同比下降8.63%;2013年投资活动现金流出占现金流出总量的比重同比上升10.07%;2013年筹资活动现金流出占现金流出总量的比重同比上升4.06%。综上,2013年与2012年相比张裕经营活动现金流量所占比重下降,投资活动和筹资活动现金流量所占比重上升。从图1、2、3看出,2014年与2013年相比张裕经营活动现金流量所占比重上升,投资活动和筹资活动现金流量所占比重下降。

表1 现金流量结构分析指标汇总表

图1 张裕经营活动现金流量结构条形图

图2 张裕投资活动现金流量结构条形图

图3 张裕筹资活动现金流量结构条形图

(二)张裕现金流量比率分析

分析的比率包括现金流动负债比、现金债务总额比、销售获现比、净利润现金保证率和总资产现金回收率共五个。

1.现金流动负债比。现金流动负债比=经营活动现金净流量/平均流动负债(公式一)。

张裕2009—2014年的现金流动负债比计算如表2所示。

表2 张裕现金流动负债比趋势表

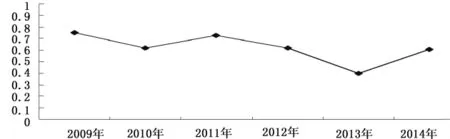

张裕2009—2014年的现金流动负债比走势如图4所示。

图4 张裕现金流动负债比趋势折线图

张裕2009—2013年的现金流动负债比均小于1且呈下降趋势,表明企业无法通过自身的经营来偿还一年内即将到期的债务,自身短期偿债能力不乐观。

张裕2014年现金流动负债比较2013年有所回升,主要是因为2014年支付的销售费用同比下降23.15%,使经营活动现金净流量大幅上升。

2.现金债务总额比。现金债务总额比=经营活动现金净流量/平均负债总额(公式二)。

张裕2009—2014年的现金债务总额比计算如表3所示。

表3 张裕现金债务总额比趋势表

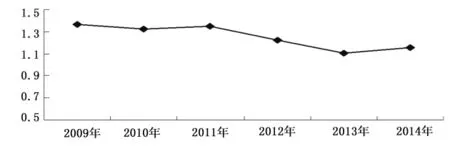

张裕2009—2014年的现金债务总额比走势如图5所示。

图5 张裕现金债务总额比趋势折线图

张裕2009—2013年的现金债务总额比均小于1且呈下降趋势,表明长期偿债能力不乐观。

张裕2014年的现金债务总额比较2013年有所回升,主要因为2014年支付的销售费用同比下降23.15%使经营活动现金净流量大幅上升。

3.销售获现比率。销售获现比率=销售商品、提供劳务收到的现金/主营业务收入(公式三)。

张裕2009—2014年的销售获现比计算如表4所示。

表4 张裕销售获现比趋势表

张裕2009-2014年的销售获现比走势如图6所示。

图6 张裕销售获现比趋势折线图

张裕2009—2013年销售获现比虽然大于1,但呈递减趋势,说明企业通过销售获取现金能力下降,销售形势不乐观,放宽了信用政策,不能及时收回货款。

张裕2014年的销售获现比较2013年有所回升主要因为2014年主营业务收入同比下降4.78%。

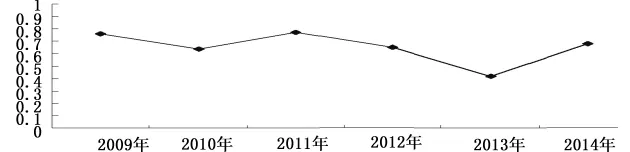

4.净利润现金保证率。净利润现金保证率=经营活动现金净流量/净利润(公式四)。

张裕2009—2014年的净利润现金保证率计算如表5所示。

表5 张裕净利润现金保证率趋势表

张裕2009—2014年的净利润现金保证率走势如图 7所示。

图7 张裕净利润现金保证率趋势折线图

张裕2009—2013年的净利润现金保证比率呈下降趋势,2010-2013年的净利润现金保证率低于1,说明当期实现的净利润存在尚未流入的现金,净收益质量有待提高。

张裕2014年的净利润现金保证率较2013年有所回升主要因为2014年支付的销售费用同比下降23.15%,使经营活动现金净流量大幅上升,同时净利润同比下降6.72%。

5.总资产现金回收率。总资产现金回收率=(经营活动现金净流量/总资产平均余额)×100% (公式五)。

张裕2009—2014年的总资产现金回收率计算如表6所示。

表6 张裕总资产现金回收率趋势表

张裕2009-2014年的总资产现金回收率走势如图 8所示。

图8 张裕总资产现金回收率趋势折线图

张裕2009—2013年的总资产现金回收率呈下降趋势,说明企业资产利用效率逐年下降。造成这种情况的原因主要是2009—2013年张裕总资产逐年上升且幅度较大,而经营活动产生的净现金流量变动幅度却不大,通过分析资产负债表可知,这几年张裕各项资产每年均有不小幅度的增长,说明在积极发展,扩大生产规模,然而这些方面的投资对经营活动产生的现金流量贡献不大,企业资产利用效率以及资产综合管理水平有待提高。

张裕2014年的总资产现金回收率较2013年有所回升,主要因为2014年支付的销售费用同比下降23.15%使经营活动现金净流量大幅上升,且上升的幅度大于总资产平均余额上升的幅度。

(三)张裕成长能力分析

企业的成长能力用再投资比率进行衡量。再投资比率=经营活动现金净流量/资本支出(公式六)。

张裕2009—2014年的再投资比率计算如表7所示。

表7 张裕再投资比率趋势表

张裕2009—2014年的再投资比率走势如图9所示。

图9 张裕再投资比率趋势折线图

张裕2009—2013年的再投资比率呈下降趋势,且近2年均小于1,说明企业近2年经营活动产生的现金净流量不足以支付资本性支出所需要的现金,企业后续发展没有可靠的资金支持。

张裕2014年的再投资比率较2013年有所回升主要是因为2014年支付的销售费用同比下降23.15%,使经营活动现金净流量大幅上升。

综上,张裕2009—2013年五年各项指标均呈下降趋势,2014年各项指标均有所回升,但是回升的原因主要是2014年支付的销售费用同比下降23.15%,使经营活动现金净流量大幅上升、主营业务收入下降4.78%,净利润下降6.72%,由此可见张裕的销售情况并不乐观。

二、张裕财务管理方面的问题

分析重点放在营运资本管理和企业投资管理。张裕营运资本管理中的问题主要体现在应收账款和现金管理,企业投资管理方面的问题主要体现在盲目扩张。

(一)应收账款管理不善

从表4和图6可知,张裕2009—2013年的销售获现比呈下降趋势,从公式三可知,销售获现比的下降说明企业应收货款占主营业务收入的比重上升,也就是说,虽然商品已经销售,形成利润表中的主营业务收入,但没有及时收回货款。

从表5和图7可知,张裕2009—2013年的净利润现金保证率呈下降趋势,且2010—2013年的都低于1,从公式四可知,净利润现金保证率的下降说明用以保证利润确已流入企业的经营活动产生的现金在减少,也就是说,净利润中存在尚未真正流入企业的现金。

通过对销售获现比和净利润现金保证率这两个指标的分析均可得出张裕通过销售获取现金的能力在下降,经分析可知这主要是因为“农药残留”事件、进口红酒占领市场份额、限制“三公”消费、宏观经济形势低迷使张裕集团销售业绩下滑,为扭转销售颓势,追求高销售额,张裕放宽信用政策的同时又缺乏有效回款管理。

(二)盲目扩张

张裕盲目扩张表现在两方面:一是在外部环境极为不利,销量大幅下降,仍在加大资本性投入,建设酒庄,购买机器设备,进行扩大再生产;二是在产业链上进行纵向延伸,直接进入销售渠道,强推直营战略,抢夺渠道利益。

1.盲目加大资本性投入。从表1和图1-3可知,张裕2009—2013年经营活动现金流量所占比重下降,投资活动和筹资活动现金流量所占比重上升。因此张裕经营状况不佳。从表2和图4可知,张裕2009—2013年的现金流动负债比呈下降趋势且均小于1。从公式一可知,现金流动负债比下降且小于1,说明张裕是无法通过当期经营活动产生的现金流量偿还一年内即将到期的债务,自身短期偿债能力并不乐观,易产生流动性风险。从表3和图5可知,张裕2009—2013年的现金债务总额比呈下降趋势且均小于1。从公式二可知,现金债务总额比下降且小于1说明张裕无法通过当期经营活动产生的现金流量偿还债务,自身长期偿债能力不乐观。从表6和图8可知,张裕2009—2013年的总资产回收率呈下降趋势。从公式五分析可知,总资产现金回收率下降说明企业在经营状况不佳时还一味加大固定资产投资,并且这些投资并没有为企业带来可观现金收益。从表7和图9可知,张裕2009—2013年的再投资比率呈下降趋势且 2012—2013均小于 1。从公式 6可知,企业2012—2013年经营活动产生的现金净流量不足以支付各项资本性支出,企业后续发展没有可靠的资金支持。

综上,张裕在经营状况不佳,经营活动产生的现金流量都不足以偿还债务情况下,还加大固定资产投资,并且这些投资对经营活动产生的现金流量贡献不大,企业资产利用效率并不高。另外,前面提到张裕在2012年遭遇多重危机,内忧外患时,张裕仍在加大固定资产投资。因此,张裕实属盲目投资。

2.强推直营战略。从利润表看,2013年上半年张裕实现营业收入25.39亿元,同比下降15.71%,营业利润9.81亿元,同比下降24.46%。销售骤减除了进口红酒冲击,限制“三公”消费全面展开以外还与张裕的经销渠道变革有密切关系。

2012年以前张裕主要是利用经销商的渠道来销售商品,但自2012年开始,张裕开始进行营销渠道的改革,大力推广直营模式,即利用自己所掌握的渠道来销售产品,大大弱化了经销商地位。张裕强推直营战略,将经销商的地位边缘化,但经销商手中有许多渠道资源是张裕集团没有的,一旦经销商放弃张裕选择其他品牌,这将变相减少产品的销售渠道数量。张裕推行直营战略,虽一定程度上削减了销售费用,但张裕自身掌握销售渠道有限,由于销量下降带来的利润损失远远超过削减的销售费用,得不偿失。

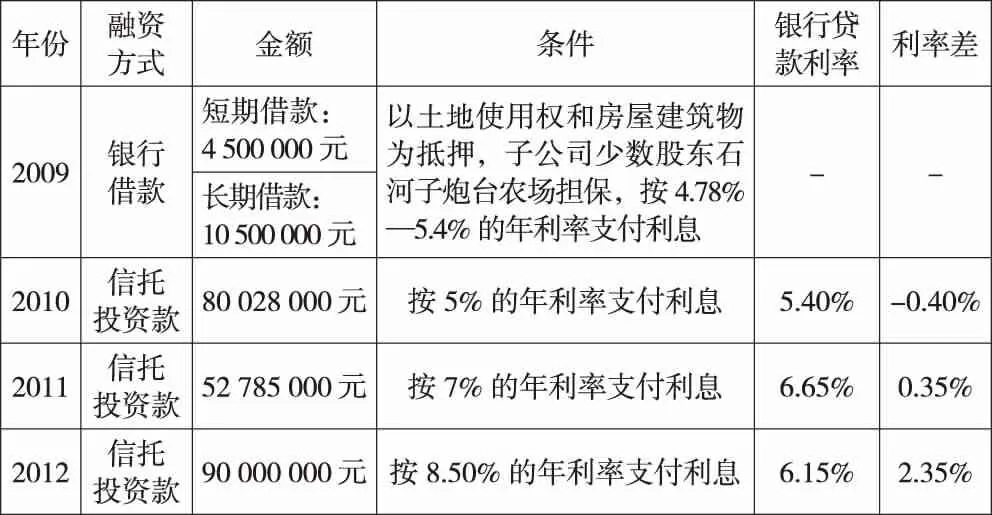

(三)现金闲置与短缺并存(见表8)

2010年开始,企业不存在长短期借款,但仍然通过信托投资款方式融资,其利率远高于同期银行贷款利率,大大增加了企业融资费用。原因是有些子公司资金存在缺口,另一些子公司资金相对充裕,而母公司却没有对资金进行合理调配。

三、张裕财务管理问题的改善措施

通过建立科学的赊销信用体系,健全应收账款的考核体系,完善应收账款的管理;通过减少资本性投入,增加销售收入,建立多元营销网络,稳步扩张;通过母公司对现金进行集中管理,统一调度,解决现金闲置与短缺并存的问题。

表8 张裕2009—2012年融资方式及条件

(一)应收账款回款工作优化措施

1.建立科学的赊销信用体系。为保证企业货款能及时回收,应建立严格的货款回收制度,尽量避免赊账现象,或在赊账前对客户进行信用评估,仔细考察客户盈利能力与偿债能力,建立科学合理的赊销信用体系。张裕虽然遭遇多重危机使销量急剧下滑,但不能通过一味放宽信用政策来扭转销售颓势,否则,若无法收回货款形成的坏账将给张裕带来更大的损失,因此,在赊销前要对客户进行信用评估,符合条件的才进行赊销。

2.健全应收账款考核体系。为了保证科学合理的赊销信用体系能持续贯彻执行下去,还要建立配套的制度体系,在子公司领导班子的绩效考核指标体系中,增加应收账款相关指标的权重,促使子公司层面重视应收账款的管理;降低营业收入在绩效考核体系中的比重,使员工不会为了一味地增加营业收入而进行赊销。

(二)稳步推行扩张战略

1.将资金由资本性项目建设向销售倾斜。根据张裕面临的外部市场环境确定资本性投入多少。张裕的外部环境发生剧烈变化,遭遇多重危机,在这种情况下,张裕应放缓投资资本性建设项目的脚步,将更多的资金用于销售,进一步完善市场营销体系,加强营销管理,增强营销能力,拓展营销渠道。

2.建立多元化营销网络。张裕在自身渠道资源有限的情况下,不要急于大举进入销售渠道,强推直营战略,在宏观经济环境较为低迷以及进口红酒抢占市场份额的背景下,要密切和经销商的合作,利用经销商的渠道资源,扭转销售颓势。

另外,张裕在利用好经销商渠道资源的同时,要积极拓宽自身渠道,继续做好现有商超和餐饮两大传统销售渠道的基础上,重视线上销售,和知名电商,如淘宝网、美团网(团购网)、微信合作,建立多元化营销网络。

(三)对现金进行集中管理

张裕以结算中心或财务公司为平台,利用商业银行的现金管理平台技术,采用一二级账户联动模式,进行现金集中管理。换句话说,就是在企业建立一个现金池,所有成员的现金由母公司进行统一调配,当某些子公司出现现金短缺时,母公司可以把钱从现金溢余的子公司调拨到现金短缺的子公司,现金短缺的子公司就不用采取银行贷款等融资方式,进而减少整个企业的财务费用,解决现金闲置与短缺并存问题。

猜你喜欢

南昌大学学报(工科版)(2022年2期)2022-07-18

食品界(2018年5期)2018-06-21

投资者报(2018年18期)2018-05-09

食品界(2017年7期)2017-08-24

食品界(2016年9期)2016-11-08

当代化工(2016年3期)2016-07-10

消费导刊(2016年5期)2016-06-30

商业会计(2015年15期)2015-09-21

中小企业管理与科技·下旬刊(2009年4期)2009-06-30

现代经济信息(2009年8期)2009-02-03