钢铁行业上市公司财务报表分析——以山东钢铁为例

2015-09-18 01:33苏州工业园区服务外包职业学院武汉市经济和信息化委员会彭晓涛

财会通讯 2015年20期

苏州工业园区服务外包职业学院 张 玮 武汉市经济和信息化委员会 彭晓涛

一、引言

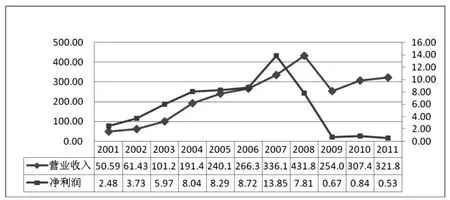

改革开放以来,钢铁工业作为我国国民经济的基础产业,得到了迅速发展。自1996年我国钢产量首次突破亿吨大关以来,我国钢产量已连续多年位居世界第一位。我国钢铁行业竞争十分激烈,山东钢铁股份有限公司(简称:山东钢铁;股票代码:600022)就是其中的一个代表。伴随着钢铁行业的发展,山东钢铁经历了三个发展阶段,具体如图1所示:2001~2007年之间,是山东钢铁成立以来发展最快的阶段,公司主营业务收入高速增加,从50.59亿元上升到336.1亿元,净利润也从2.48亿元上升至13.85亿元;2008~2009年,虽然公司营业收入先升后降,净利润却从13.85亿元直线下降至0.67亿元,大幅下降与金融危机爆发影响钢铁市场波动相关,商品坯材综合销售价格,销售量下跌及成本上升;2010~2011年,虽然公司的营业收入开始稳步上升,但净利润虽没有再继续大幅下降,却徘徊在低谷,难以走出瓶颈。本文选择山东钢铁最近5年(2007~2011年)的财务报表作为研究对象,选取行业巨头宝钢股份作为参照进行对比分析,在评判其现状的同时,希望能找到山东钢铁发展遇到瓶颈的原因,提出有针对性的对策建议。

图1 山东钢铁2001~2011年主营业务收入和净利润变化走势

二、山东钢铁财务指标分析

(一)偿债能力分析

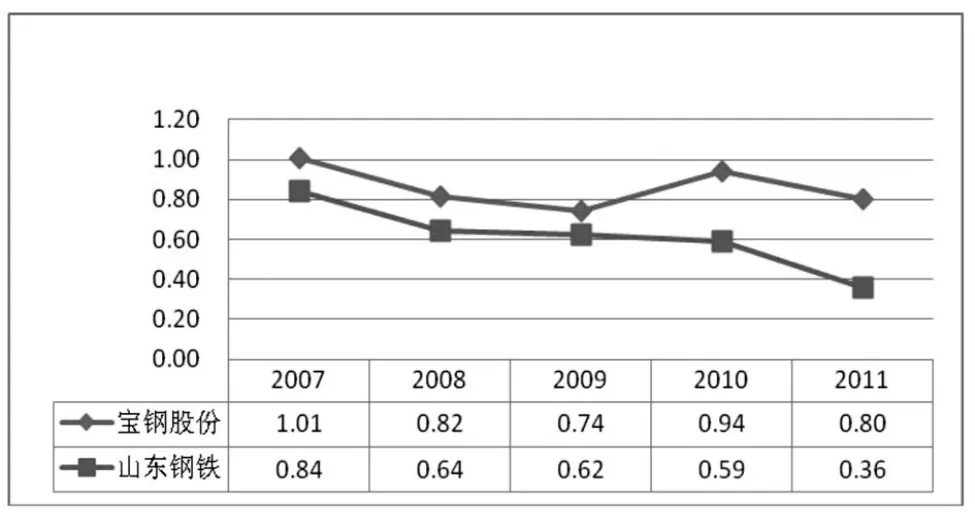

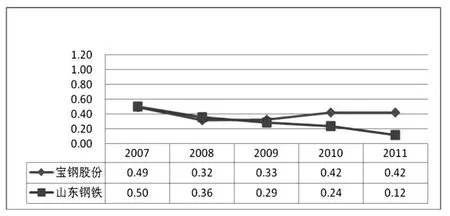

(1)短期偿债能力分析。从图2可以看到,山东钢铁的流动比率一直低于宝钢股份,且两家企业的流动比率基本低于1,处于较低水平,这与钢铁行业普遍的非流动资产比重较大有关,并呈下降趋势。尤其是山东钢铁2011年的流动比率已低至0.36,短期偿债能力非常弱,财务风险大,债权人保障不足,安全系数低,应引起重视。速动比率进一步扣除存货,可以更严格、更稳健地衡量短期偿债能力。从图3可看出,山东钢铁的速动比率从比宝钢股份高直线下降至0.12,面临很大的财务风险。

图2 流动比率趋势变动

图3 速动比率趋势变动

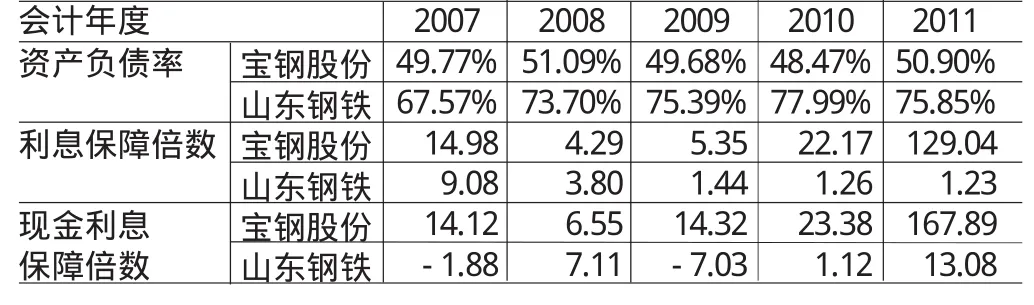

(2)长期偿债能力分析。本文选取资产负债率、利息保障倍数和现金利息保障倍数来衡量企业的负债水平及长期偿债能力。我国《公司法》规定上市公司资产负债率不得高于70%。山东钢铁负债水平远高于宝钢股份,前4年逐年上升,2011年下降,但自2008年后均超过70%,负债水平高、风险大,需优化资产结构。宝钢股份的利息保障倍数和现金利息保障倍数除2008年下降外一直稳步上升,2011年1元债务的利息有167.89倍的息税前利润和167.89倍的经营性现金流来保障,长期偿债能力很强。而山东钢铁的利息保障倍数逐年下降,近3年都在1.5倍以下,这是由于山东钢铁较高的借款产生较多的利息和较低的利润总额所致,税前利润对利息支付的保障较弱。山东钢铁的现金利息保障倍数波动较大,在2007年和2008年均为负值,在近两年有所改善,用于支付利息的现金相对来说还是较弱。如表1所示:

表1 长期偿债能力指标

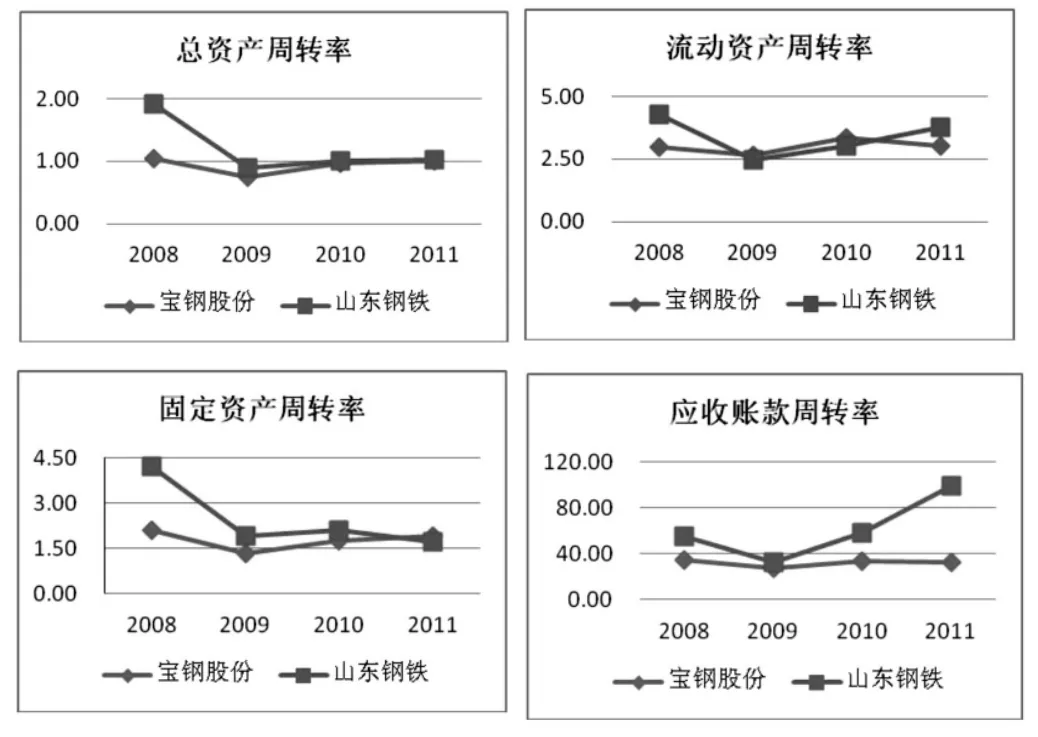

(二)资产运用效率分析 从图4可知,2009年受钢铁业严峻市场形势影响,销售收入下降,两家企业各项资产运用效率都有不同程度的下降,山东钢铁下降幅度更大。近两年,山东钢铁的流动资产周转率、应收账款周转率和存货周转率均逐年上升,2011年均高于宝钢股份,说明山东钢铁在信用政策、存货管理效率等方面已有所改良。但是从固定资产周转率来看,山东钢铁的固定资产周转率从2008年约为宝钢股份的2倍下降到2011年比宝钢股份略低,使得在其流动资产周转率逐年上升的同时总资产周转率仅有微弱增加,由此可见,现阶段山东钢铁资产管理的重点在于提高固定资产管理效率。

图4 资产运用效率分析指标趋势变动

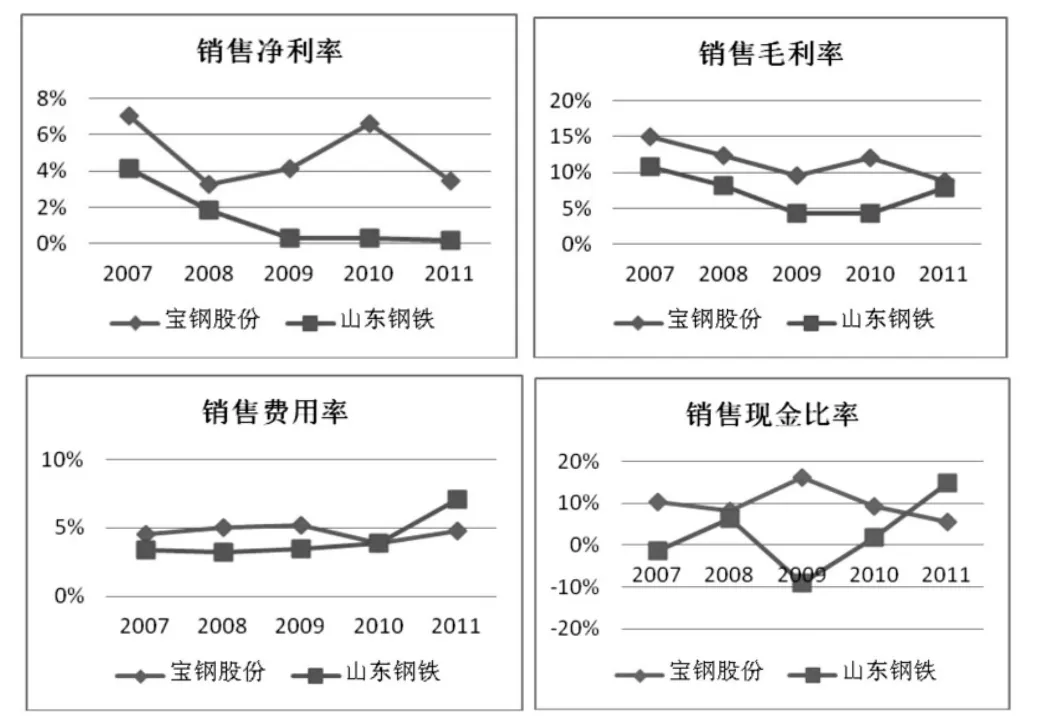

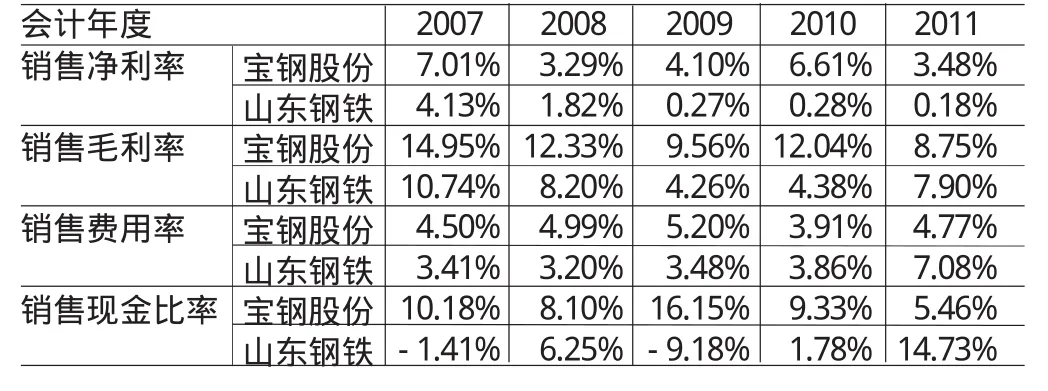

(三)盈利能力分析 从图5和表2可看出,一方面,山东钢铁的销售毛利率前4年明显低于宝钢股份,2011年上升到接近宝钢股份,说明山东钢铁在成本控制方面已有所改善;另一方面,山东钢铁的销售净利率一直明显低于宝钢股份,2011年低至0.18%,并没有因毛利率的上升而上升,结合销售费用率和前文分析,这是因为山东钢铁的销售费用和管理费用在2011年大幅上升的缘故,山东钢铁提高盈利能力的重点是加强费用的控制。最后,两家公司的销售现金比率波动较大,变动趋势正好相反,宝钢股份先升后降,山东股份先降后升。2011年山东钢铁的销售现金比率已明显高于宝钢股份,营业收入的变现收益水平较好,销售获现能力有所增强。

图5 盈利能力指标趋势变动

表2 盈利能力分析指标

(四)发展能力分析 从资本积累率来看,宝钢股份的资本积累情况总体上优于山东钢铁,山东钢铁的企业资本保全性,应付风险、持续发展的能力较弱。山东钢铁的资本积累率在2009年出现负值,所有者利益受到损害,近两年已有改善。山东钢铁的销售增长率总体上低于宝钢股份,销售扩张有压力。山东钢铁总资产增长率2008~2010年均明显高于宝钢股份,2011年却出现负增长。另外,两家公司销售增长率和总资产增长率变动趋势较为相似,与行业因素有关,但山东股份波动较大,受外界影响较大,抵抗力较弱,发展还不太稳定,未来发展前景并不乐观。如表3所示:

表3 发展能力分析指标

三、山东钢铁财务状况综合分析

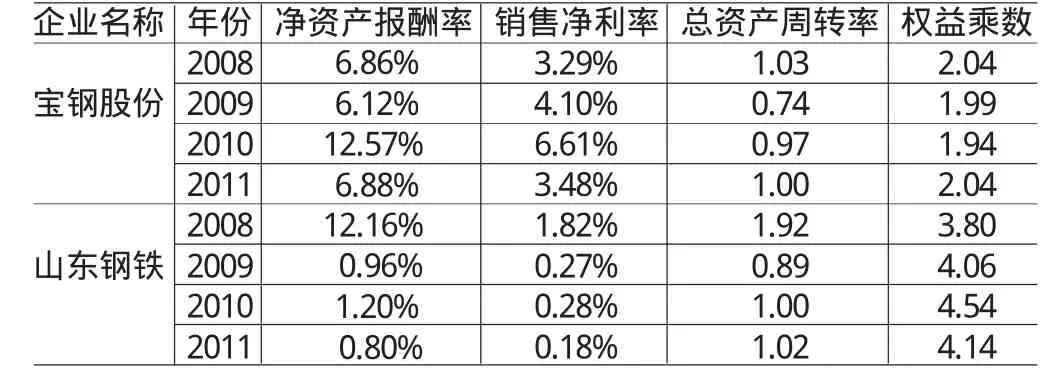

(一)杜邦分析 决定净资产率高低的因素有三个:销售利润率、总资产周转率和权益乘数。公司销售的获利能力越强、总资产的周转速度越快、杠杆越大,净资产收益率就越高。通过表4分析可知,山东钢铁的总资产周转率一直略高于宝钢股份,且权益乘数更是明显高于宝钢股份,然而山东钢铁的净资产报酬率除2008年外均明显低于宝钢股份,这主要是因为山东钢铁的销售净利率远远低于宝钢股份。同时,虽然举债经营会因财务杠杆给公司带来收益,但对于山东钢铁来说,一味地扩大负债规模已使公司面临巨大的偿债压力,山东钢铁要想提高净资产报酬率,当务之急是要从提高净利率入手。分析经营成果的结构可知,山东钢铁在销售费用、管理费用和财务费用的管理上存在问题,整体上反映出山东钢铁的销售压力较大,管理不善等,山东钢铁可以适当减少负债,进一步减少财务费用率,从而提高资产报酬率。

表4 杜邦分析

(二)财务预警分析

(1)经营损益预警模型。从经营损益预警模型来看,山东钢铁一直都处于正常状态。经常收益是将经营收益扣除财务费用后得到,山东钢铁的经常收益近三年比经营收益低了很多,说明山东钢铁财务费用绝对额较大,这主要是由于山东钢铁负债规模过大的原因,说明山东钢铁要想提高收益还要及时优化资产结构。如表5所示:

(2)现金流协调性预警模型。从现金协调模型看来,山东钢铁的营运资本在近三年稳步上升,而营运资金需求却逐步下降,使得2011年公司用于日常活动的资金数额充裕,支付能力强,正常的生产经营活动能够顺利进行。但资金充裕,可能导致公司损失一些机会成本,由负债融入的闲置资金会产生一些额外的利息费用。另一方面,资金需求降低若是因为公司的日常运营项目产生,将不利于公司未来进一步的发展。如表6所示:

表5 山东钢铁经营损益预警模型 单位:万元

表6 山东钢铁现金协调性预警模型 单位:万元

(三)营业利润与经营现金流对比分析 在公司财务报表中,营业利润和经营现金流量是两个最能反映企业整体经营成果的科目。营业利润是指企业在销售商品、提供劳务等日常活动中所产生的利润,其内容为主营业务利润和其他业务利润扣除期间费用之后的余额。而经营现金流量指企业直接进行产品生产、商品销售或劳务提供等经营活动产生的现金流。在企业的经济活动中,经济业务发生和货币收支的时点往往并不一致,根据权责发生制以权利和责任的发生来决定收入和费用归属的原则,企业每期的营业利润和经营现金流一般都不相等。两者间的差额就是应计项目(Accruals),如折旧费、摊销费、应收款项增减等。

权责发生制因其在反映企业经营业绩时更为合理,几乎完全取代了传统的收付实现制。然而,权责发生制不论款项是否收到就可以记为收入的特征,给了许多上市公司进行盈余管理、通过关联交易虚增利润的空间。不过,由于现金流量表以现金收付制为编制原则,不受权责发生制会计的应计、递延、摊销和分配程序的影响,因此,通过比较企业的营业利润和经营现金流,可以观察企业是否存在操纵利润的行为。一般而言,随着期限的增长,总营业利润和总经营现金流间的差异会越来越小,总应计项目会趋于零。如果一个公司的营业利润长期高于经营现金流,那么,这家公司就存在的虚增利润的嫌疑,公司的盈余质量也很低。营业利润和经营现金流的关系见下式:

本文选取宝钢股份和山东钢铁2007年3月到2011年12月间每季度发生的营业利润和经营现金流数据进行对比分析。

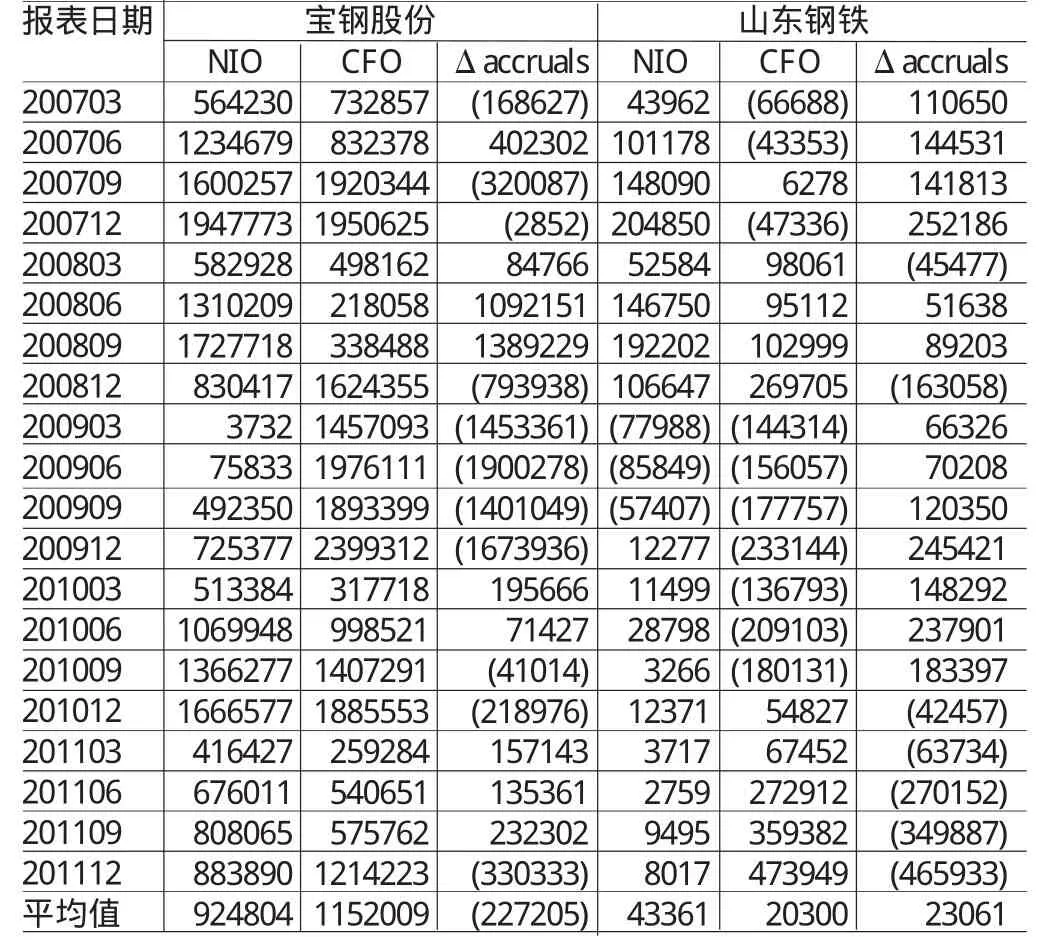

表7 营业利润和经营现金流对比分析 单位:万元

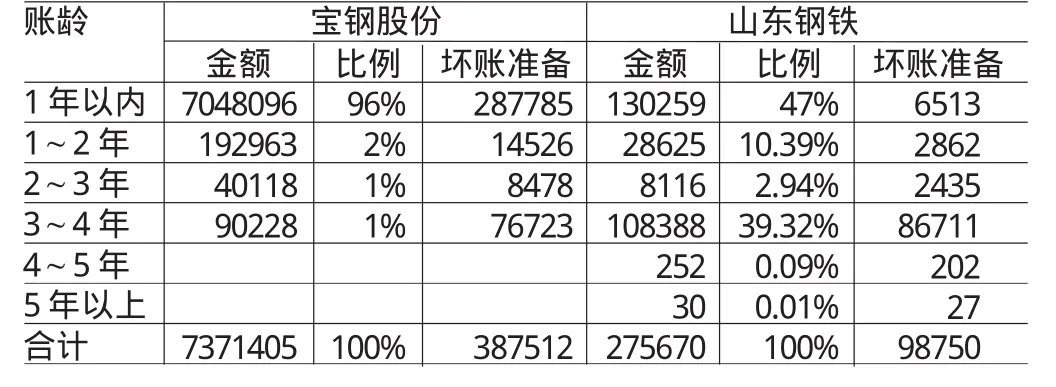

从表7看,宝钢股份2007年3月到2011年12月共20个季度的平均季度营业利润和经营现金流分别为924804万元和1152009万元,平均应计项变动为-227205万元,平均应计项目变动值相比营业利润比较小,盈余质量很高,不存在虚增利润的嫌疑。而同期山东钢铁的平均季度营业利润、经营现金流和应计项变化是43361万元、20300万元和23061万元,平均应计项目变动值略高于营业利润,且平均应计项目变动有明显向下的趋势,存在虚增利润的嫌疑。再看表8可以发现,山东钢铁的应收账款账龄明显高于宝钢股份,坏账率较高,且从前文趋势分析中,可以发现近年来山东钢铁的资产减值损失波动较大,2011年为2007年的1907%,2011年山东钢铁资产减值损失128270233.11元,坏账损失为69263340.82元,占资产减值损失一半以上,因此,笔者认为山东钢铁有虚构销售虚增利润的嫌疑。

表8 2011年应收账款账龄分析 单位:千元

四、结论与建议

(一)改善资本结构 从上文分析可以发现,山东钢铁的资本结构不够合理,虽然高负债给公司带来一定的财务杠杆效益,但今年来山东钢铁资产负债率均高达75%以上,且负债中以流动负债为主,过高的负债比率使得企业面临巨大的偿债压力和财务风险,同时也让企业不得不承担较高的财务费用,让公司的处境十分被动。首先,公司应适当消减负债,减少流动负债以减轻企业的偿债压力,减少高息负债为企业节约成本。再者,公司可扩宽融资渠道,考虑采用股权融资的方式。另外,从现金协调性预警模型中可以看出,公司近两年资金大量充裕,公司可将部分闲置资金偿还部分没有必要的债务。

(二)加强成本费用控制,提高盈利能力 首先,原燃料在生产和加工钢铁的过程当中占了相当大的比重,因此对于钢铁企业来说,控制好大宗原燃料的成本至关重要。比如,公司可与几家供应商建立并保持良好的合作关系,在采购时采取按质量和数量相结合的方式进行议价,批量采购与供应商签定协议等。其次,面临钢铁行业供过于求的现状,公司在采取营销手段争取市场的同时也要控制好销售费用,如建立产品直销渠道,减少中间环节,提高销售人员素质,控制好钢铁销售所产生的外部物流费用和生产环节每个工序阶段所产生的内部物流费用等。再者,想把管理费用降下来,可采取精简机构、提高员工素质、做好预算、勤俭持家等对策。

(三)提高固定资产运用效率 首先,管理者应定期清点固定资产,及时处理不良固定资产,对盘亏盘盈的要查明原因。再者,还应将项目的审批和固定资产的购置与资产效益挂钩,实现固定资产的合理配置。另外,积极引进高技术含量的机器设备,提高固定资产质量,才能给企业带来最大收益。最后,对于闲置的资产,企业要尽快调剂和处理,对于负荷过大的固定资产,企业要定期检修维护。

[1]贾志骠:《杜邦分析体系的应用——以西南航空为例》,《海外证券市场》2011年第10期。

[2]孟立军:《上市企业盈利能力分析——以上海医药为例》,《会计之友》2012年第1期。

猜你喜欢

阅读(高年级)(2022年10期)2022-11-11

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

小学生作文(低年级适用)(2019年5期)2019-07-26

中国外汇(2019年9期)2019-07-13

航空世界(2018年12期)2018-07-16

海峡姐妹(2018年3期)2018-05-09

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

中国经济周刊(2017年19期)2017-05-23